Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Важно

Тарифы РЖД проиндексируют: распоряжение подписано

О различных видах жалоб на налоговиков с примерами и образцами

Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия (с образцами). Также расскажем, как пожаловаться на фискальщиков в прокуратуру.

Содержание

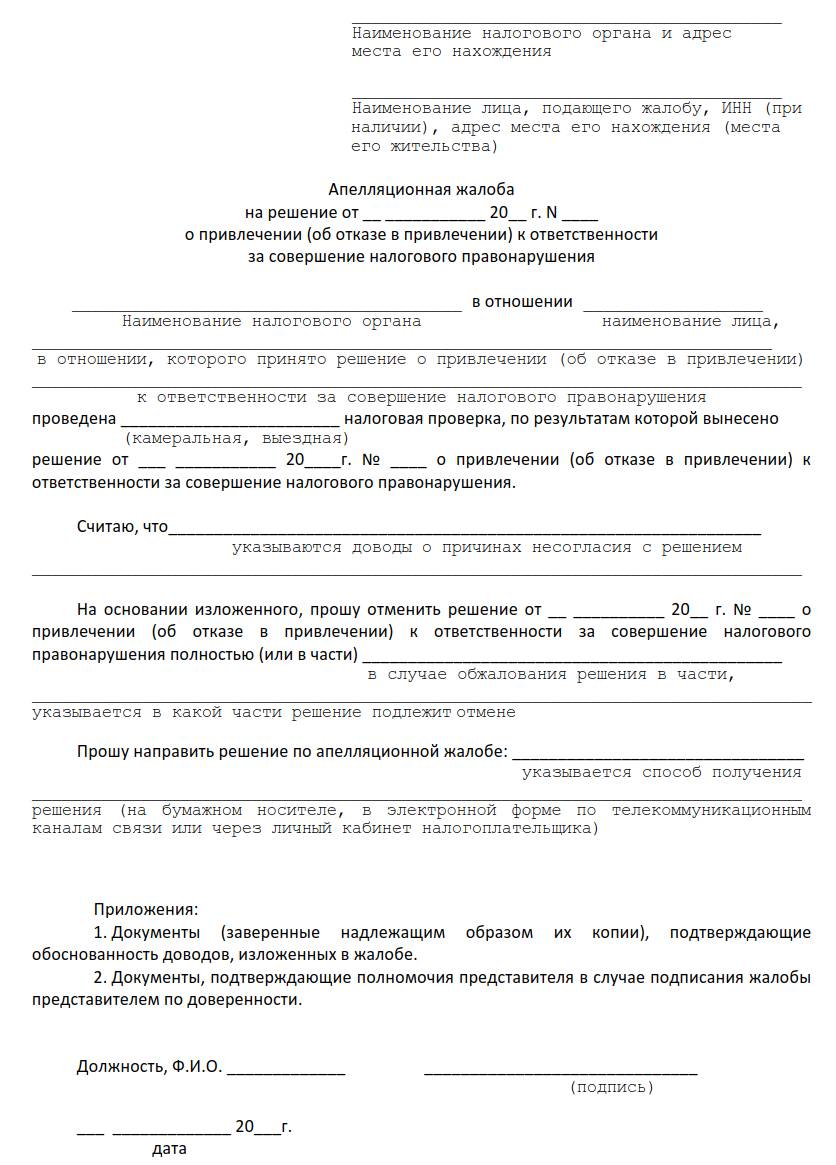

1-й образец: апелляционная жалоба на решение налогового органа

Другими вариантами названия документа могут быть: апелляционная жалоба на решение налоговой инспекции или апелляционная жалоба в налоговую. В любом случае речь идет об одном и том же.

Апелляционная жалоба (АЖ) — это обращение лица в налоговую инстанцию с просьбой обжаловать решение налоговиков о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в таком привлечении, которое вынесено по ст. 101 НК. При этом необходимо соблюдение двух условий:

- по мнению лица, обжалуемое решение нарушает его права;

- оно не вступило в силу.

Теперь о том, куда писать жалобу на налоговую инспекцию.

Как таковое обжалование происходит в вышестоящем налоговом органе (ВНО), но по п. 1 ст. 139.1 НК жалоба в вышестоящий налоговый орган подается через ту инстанцию, решение которой обжалуется, поскольку именно оттуда она (со всеми прилагаемыми материалами) в течение трех рабочих дней (с момента поступления) передается в ВНО. Таким образом, прямая подача жалобы в вышестоящий налоговый орган невозможна.

Поступление АЖ для ИФНС означает, что ее решение не обретает силу, поэтому требование на уплату налога (пени, штрафа) по обжалуемому решению не выставляется.

Выше ИФНС стоят Управления ФНС по субъектам РФ. Выше этих управлений и межрегиональных ИФНС находится ФНС, чьи решения, по п. 4 ст. 139.1 НК, оспаривают уже только в суде.

О способах подачи АЖ

Необходимые документы можно передать как лично, так и через представителя следующим образом:

- по телекоммуникационным каналам связи, через личный кабинет налогоплательщика;

- почтой;

- лично в соответствующую канцелярию или окно приема документов.

Прошение содержит:

- Персональные данные подателя (Ф.И.О. плюс место жительства для физлица или наименование плюс адрес для организации).

- Предмет обжалования (решение относительно конкретных лиц — в данном случае, в других ситуациях это могут действия, бездействие сотрудников налоговой).

- Название органа-нарушителя.

- Причины, по которым податель полагает, что его права нарушены.

- Итоговые требования подателя.

- Сведения о том, как удобно получить ответ по итогам его рассмотрения: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дополнительными данными могут быть телефонные, факсовые номера, электронные почтовые адреса, другая необходимая информация. АЖ дополняется максимумом доказательств, свидетельствующих о правоте жалующегося, также к ней прикладывается представительская доверенность (если необходимо подать через представителя). Документ должен быть подписан подателем (его представителем).

О рассмотрении АЖ

Пункт 1 ст. 140 НК позволяет до разрешения претензии (в ходе ее рассмотрения) предоставлять дополнительные документы. Причем нужно будет пояснить, почему эти дополнения не предоставлялись раньше (п. 4 ст. 140 НК). ВНО рассматривает АЖ без участия подавшего ее лица. Исключениями будут случаи выявления противоречий между сведениями из материалов проверки и информацией, поступившей от налогоплательщика. При таком развитии событий податель прошения извещается о том, где и когда оно будет рассматриваться.

АЖ можно полностью или частично отозвать до ее разрешения. Также ВНО может оставить претензию без рассмотрения полностью или частично, для этого есть три причины:

- Нарушен порядок из п. 1 ст. 139.2 НК (не письменная форма, нет подписи подателя, его представителя, не указано, что именно нарушило права жалующегося).

- Лицо, подавшее претензию, заявило о ее полном или частичном отзыве до ее рассмотрения.

- АЖ по тем же основаниям уже подана.

АЖ разрешается ВНО в течение месяца после ее получения. Этот срок могут продлить максимум на месяц.

Возможных итогов рассмотрения апелляции также три:

- Требования из претензии не удовлетворяются.

- Оспариваемое решение налоговиков отменяется полностью или частично.

- Отмена сопровождается принятием нового решения по делу.

Решение по АЖ в течение трех дней после его принятия вручается (направляется) заявителю.

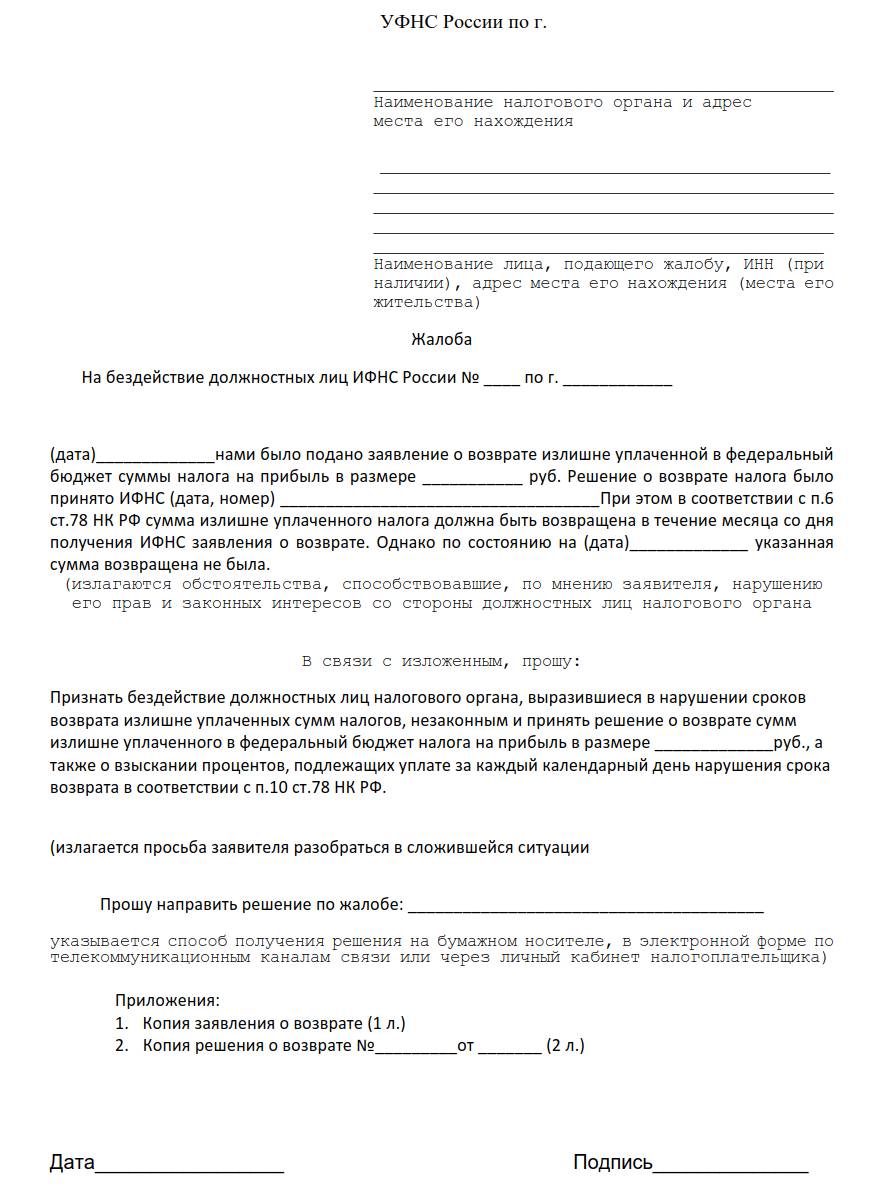

2-й образец: жалоба на бездействие налоговой инспекции

Другим вариантом названия такой претензии может быть «Образец жалобы на бездействие налогового органа». Обжалуется в данном случае бездействие должностных лиц инспекции. Причем нюансы обжалования практически идентичны вышеизложенным. Правда, срок рассмотрения в данном случае равен 15 дням с возможностью продления еще на 15, а не 30, как в предыдущем варианте.

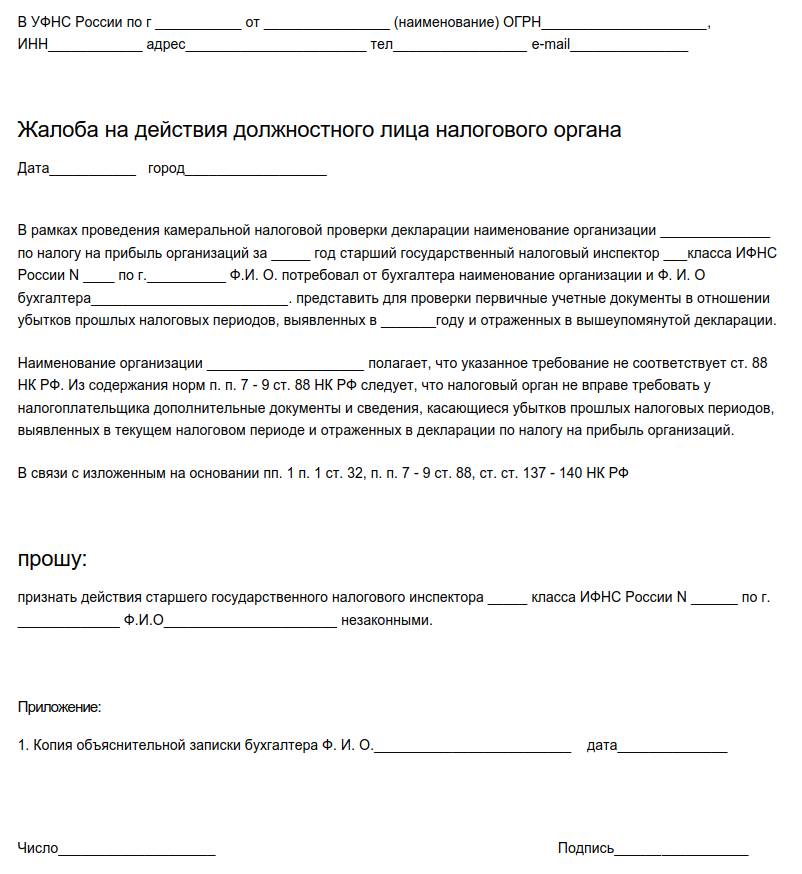

3-й образец: жалоба на действия налогового органа

Образец формы представлен ниже. Обжалование происходит в режиме, аналогичном вышеизложенному, срок разбора поданных материалов — 15 дней с возможностью его продления на такое же количество дней.

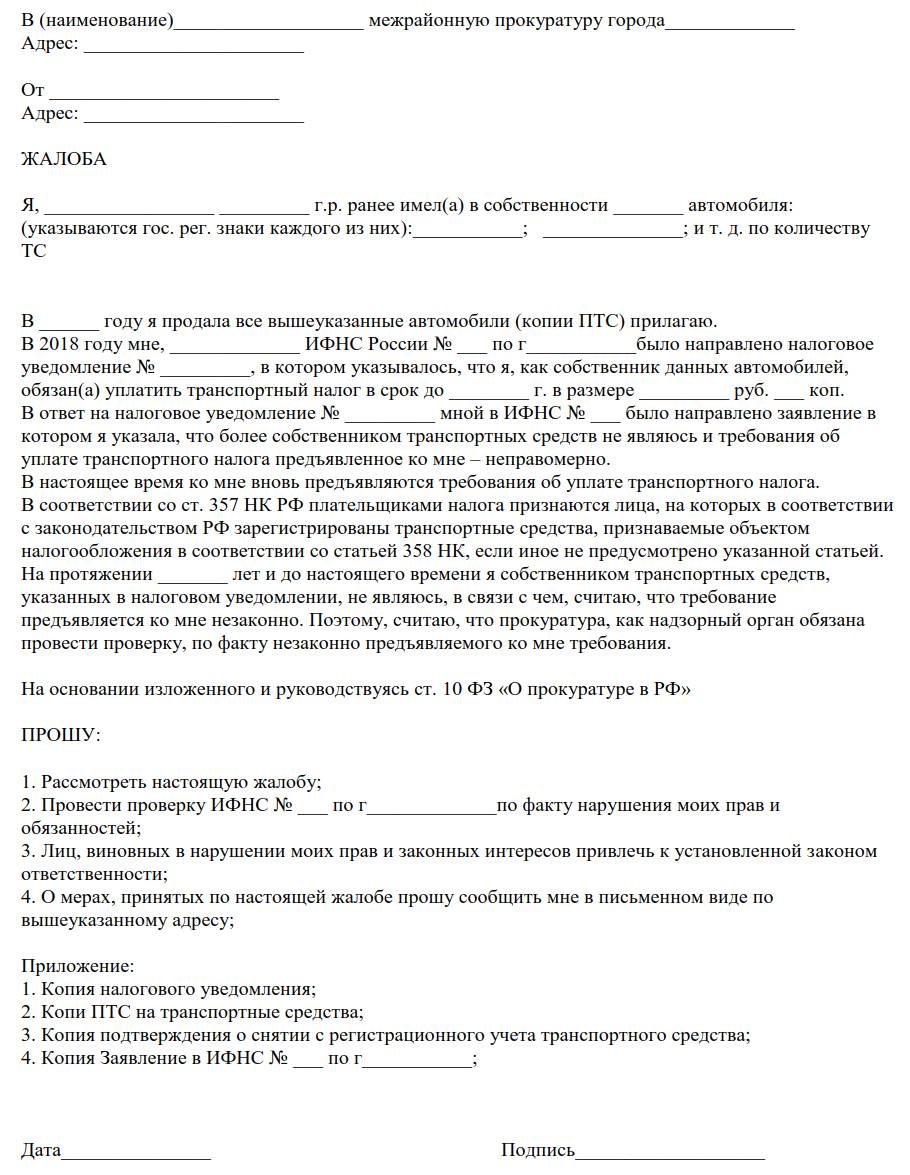

4-й образец: жалоба на налоговую инспекцию в прокуратуру

Прокуратура надзирает за правильностью применения законодательства, в том числе налогового. Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. 10 ФЗ от 17.01.1992 № 2202-1 и Приказом Генпрокуратуры России от 30.01.2013 № 45.

Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента:

- Заголовок, где первоначально указывают данные о прокуратуре (полное название с адресом, а также Ф.И.О. и чин руководителя). Следующими будет персональная информация заявителя (его Ф.И.О., адрес регистрации, контакты для обратной связи). Финальными будут данные налоговой — нарушителя ваших прав.

- Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

- Заключение. Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. д. Здесь же обращение датируют и подписывают.

Составляя жалобу в прокуратуру, следует придерживаться делового стиля и четких формулировок, без оскорблений и ненормативной лексики, с указанием только правдивых фактов.

Для подачи претензии существует несколько способов:

- по почте — заказным или ценным письмом с уведомлением о вручении или описью вложения соответственно;

- через установленный в прокуратуре ящик «для обращений и заявлений граждан»;

- в канцелярию прокуратуры. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера;

- через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30.01.2013 № 45. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное. Подавший жалобу извещается о продлении.

Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Образцы жалоб:

Апелляционная

На бездействие

На действия

В прокуратуру

Приказ Генпрокуратуры России от 30.01.2013 N 45

Федеральный закон от 17.01.1992 N 2202-I

Статья 101 НК РФ. Вынесение решения по результатам рассмотрения материалов налоговой проверки

Статья 139.1 НК РФ. Порядок и сроки подачи апелляционной жалобы

Статья 139.2 НК РФ. Форма и содержание жалобы (апелляционной жалобы)

Статья 140 НК РФ. Рассмотрение жалобы (апелляционной жалобы)