Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как реструктуризировать долг

Реструктуризация долгов — это изменение условий их погашения выгодным для заемщика образом. К таким изменениям относятся, например, увеличение срока погашения, пересчет пени и штрафов, предоставление льготного периода.

Содержание

Физические и юридические лица пользуются как собственными средствами, так и заемными. Но иногда долговые обязательства становятся непосильными. Причины бывают разными: один не рассчитал возможностей, у другого изменились обстоятельства. В любом случае решить проблему поможет процедура реструктуризации долгов. Разберемся, что это такое и как ее провести.

Законодательная база

Отдельный, специальный, закон о реструктуризации долга физических лиц в России отсутствует. Такой термин используется в разных отраслях права. Наиболее конкретно об этом говорит Бюджетный кодекс РФ. Исходя из его трактовки, выделяют следующие компоненты такой процедуры:

- соглашение между кредитором и должником об изменении исходного обязательства;

- предоставление отсрочек, рассрочек, изменение объема или срока уплаты процентов;

- допускается частичное уменьшение основного долга.

Однако в БК РФ речь идет о государственном или муниципальном долге — нам стоит обратиться и к другим сферам правового регулирования.

Исходя из статьи 213.2 Федерального закона № 127-ФЗ от 26.10.2002, реструктуризация долга — это одна из процедур банкротства физического лица. Обычно это первая стадия расчетов с кредиторами. Она предшествует реализации имущества.

Исходя из содержания статьи 84 того же ФЗ, такая мера применяется и в отношении юридического лица на этапе финансового оздоровления. То есть, пока организация банкротом не признана, у нее есть шанс восстановить платежеспособность путем реструктуризации долга.

Подробнее: реструктуризация долга при банкротстве физического лица

Реструктурировать долг — что это означает на практике

Кредитные организации предлагают такую услугу своим клиентам, испытывающим трудности в погашении задолженностей, рестукритизация кредита позволяет решить проблему без привлечения органов власти.

К примеру, у человека сократился доход или он попал в сложную жизненную ситуацию, потребовавшую больших денег. В итоге он перестал вносить платежи по кредиту. В такой непростой жизненной ситуации он вправе обратиться в банк с просьбой о более щадящих условиях.

Если причины оказались объективно уважительными, то кредитор согласится. Банки не хотят терять клиентов и по возможности идут им навстречу. В такой ситуации очень выручит незапятнанная кредитная история.

Таким образом, простыми словами, что такое реструктуризация долга, — это изменение условий возврата денег таким образом, чтобы процесс возврата стал для должника посильным.

Что предложит банк

Вариант, как реструктуризировать кредит, обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим эту процедуру на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал заем на длительный срок и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, то размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

Если речь идет об ипотеке, то некоторые банки позволяют уменьшить процентную ставку. Но это допускается лишь в случае снижения ключевой ставки Центробанка.

Очень важно, перед тем как брать реструктуризацию долга по схеме, предложенной банком, оценить собственные силы и способность погасить кредит на новых условиях. В некоторых случаях даже льготные условия оказываются непосильными.

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Для банков это удобный способ переманивания клиентов у своих конкурентов.

Реструктуризация долга через суд

Если договориться с банком не удалось, то остается прибегнуть к судебной помощи. И тут есть два варианта:

- процедура банкротства;

- реструктуризация долга через суд без банкротства через иск к кредитной организации с требованием пересмотреть условия.

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

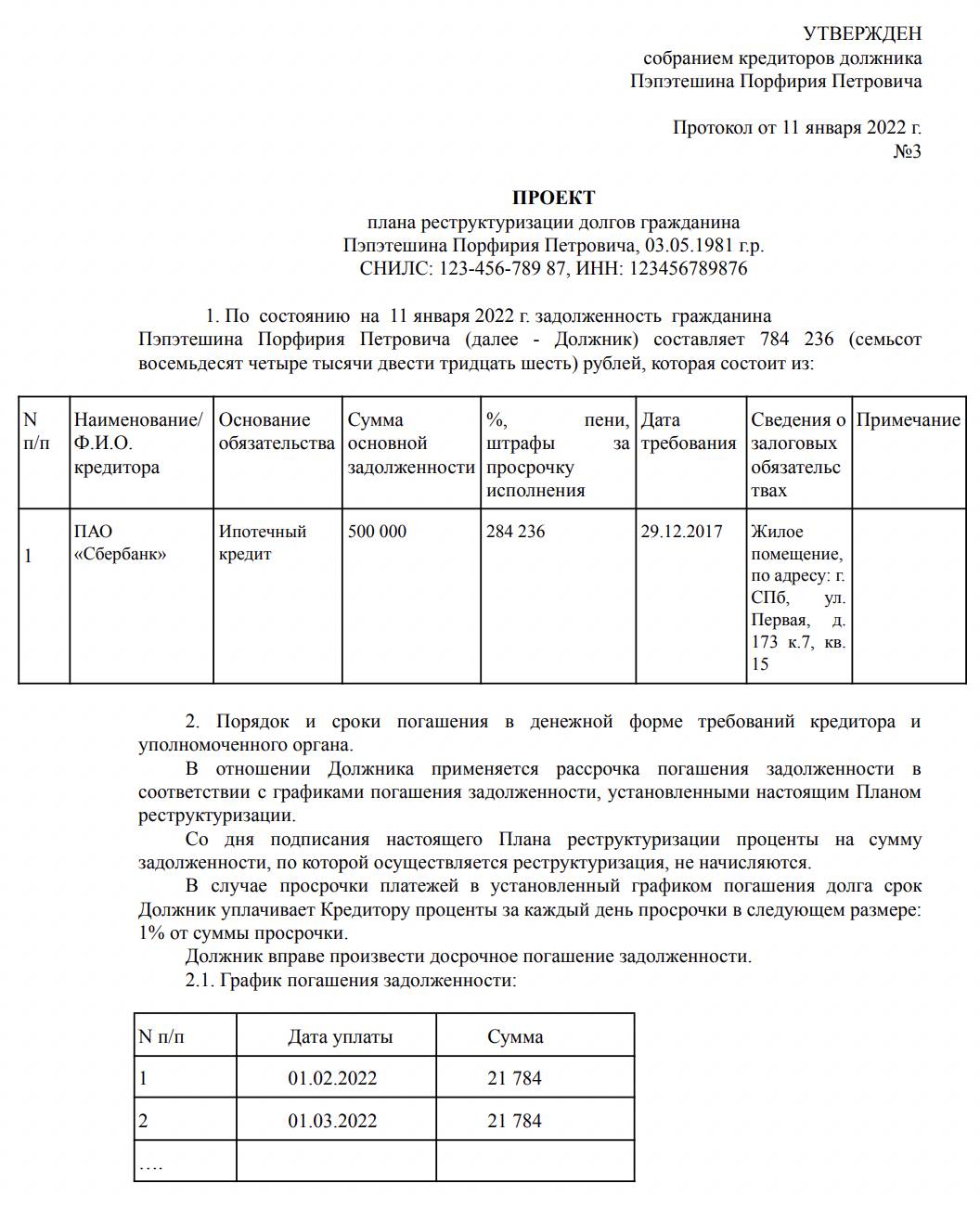

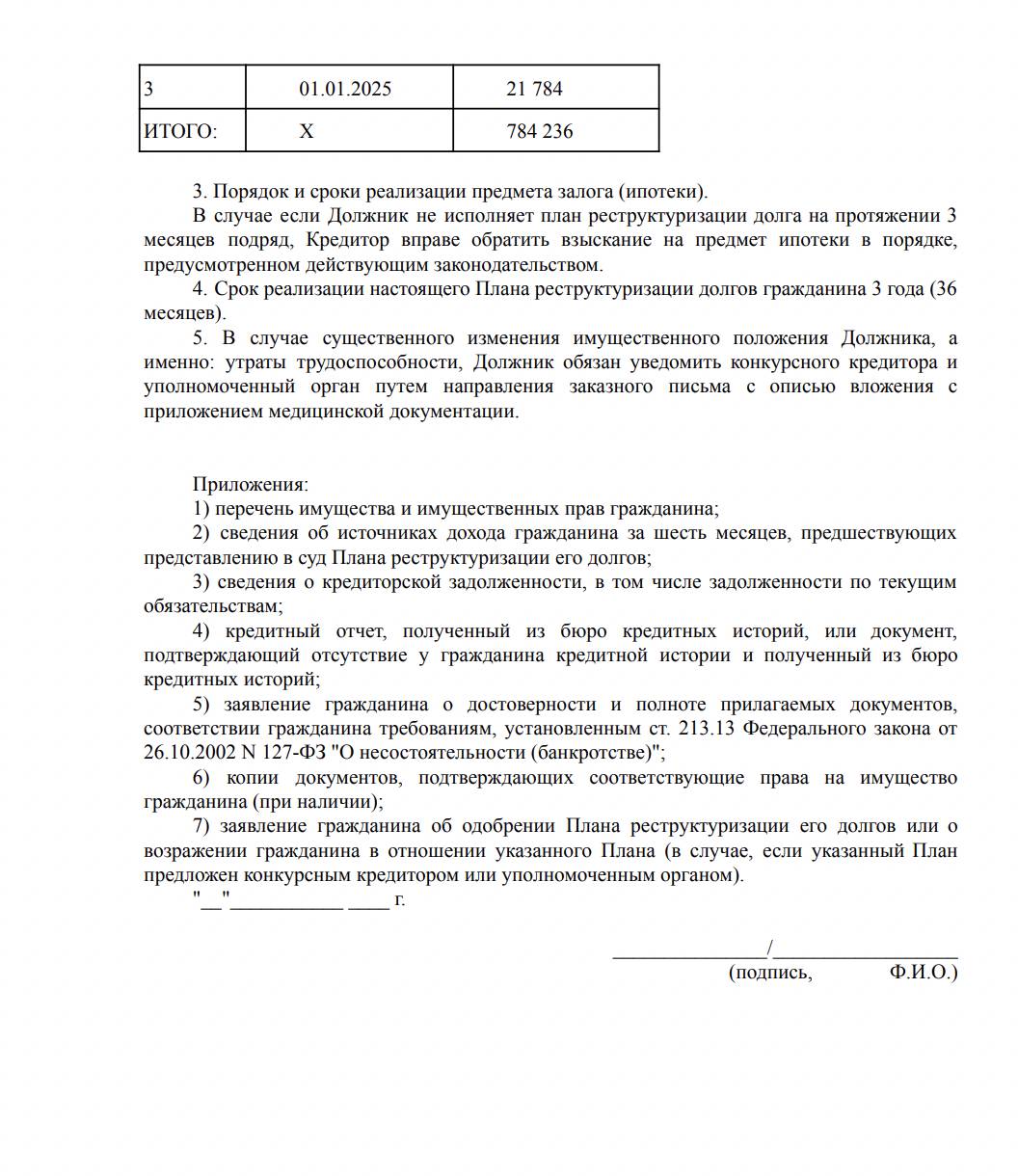

Образец плана

Если рассуждать о том, как добиться реструктуризации долга по кредиту через суд, то успех этой затеи зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, и людей, утративших трудоспособность.