НДФЛ с продажи земли: когда и сколько налогов платить в 2026 году

Радость от выгодной сделки с землей часто омрачается вопросом: а надо ли платить подоходный налог и не пришлют ли потом штраф? Одни продавцы по незнанию отдают государству лишнее, другие — занижают цену в договоре и рискуют получить доначисление с кадастровой стоимости. Разбираемся с НДФЛ при продаже земельного участка: кому и по какой ставке надо платить, как отчитаться, когда отправить платеж, и есть ли льготы по подоходному налогу.

Кто и в каких случаях платит НДФЛ с продажи земельного участка

Плательщик — физическое лицо, получившее доход от продажи земли. Простыми словами, это продавец — собственник участка. При этом плательщиками НДФЛ с продажи земельного участка являются не только граждане РФ, но и иностранцы. Сама земля обязательно находится на территории России.

Плательщики НДФЛ делятся на две группы:

- резиденты;

- нерезиденты.

К резидентам относятся физлица, проживающие на территории РФ более полугода (точнее, на протяжении 183 дней) в течение 12 месяцев. Физические лица, проживающие меньший срок на территории РФ, относятся к нерезидентам. Резидентство влияет на то, какой именно налог надо заплатить с финрезультата при продаже земельного участка. Ставки для резидентов и нерезидентов заметно отличаются.

Гражданин признается резидентом РФ и при нахождении в границах РФ менее 183 дней, если у него есть постоянное место жительства в стране. В соответствии с Письмом ФНС РФ № ОА-3-17/4698@ от 11.12.2015 в каждом конкретном случае статус физлица устанавливается индивидуально.

Используйте онлайн-калькулятор налогового резидентства в РФ:

Когда не надо платить налог с продажи земельного участка

Доход полностью освобождается от налога, если участок находился в собственности дольше минимального предельного срока владения (п. 2, 3 ст. 217.1 НК РФ):

- 5 лет — по общему правилу;

- 3 года — в особых случаях.

Так, если человек приобрел землю в 2021 г. или ранее, то при ее продаже в 2026 году платить налог ему не надо: действует правило о минимальном сроке владения в 5 лет.

А вот показаны случаи, когда налог за продажу земельного участка в собственности более 3 лет платить не надо (ч. 3 ст. 217.1 НК РФ):

- земля поступила в собственность в порядке наследования или дарения от члена семьи или близкого родственника;

- земля поступила в собственность в порядке приватизации;

- земля получена плательщиком по договору пожизненного содержания.

Надо ли платить НДФЛ, если владели земельным участком меньше года

Даже если владели участком всего несколько месяцев, то все равно надо платить НДФЛ при его продаже. Подоходный налог не платят только при условии, что землей владели больше минимального срока — 5 лет в общем случае и 3 года в исключительных. Если срок владения меньше 5/3 лет, то надо платить НДФЛ.

Например, вы получили участок по наследству. В этом случае минимальный предельный срок владения, после которого налог можно не платить, составляет 3 года. Этот срок отсчитывается со дня смерти наследодателя, то есть с момента открытия наследства, а не с даты регистрации права. Если продали в том же году, когда получили наследство, 3 года не прошли. Поэтому доход облагается налогом в полном объеме.

По каким ставкам облагается НДФЛ при продаже земли

Порядок налогообложения с продажи земельного участка физическим лицом в 2026 году зависит от налогового статуса продавца (резидент или нерезидент) и размера полученного дохода (пп. 1 п. 6 ст. 210, п. 1.1 ст. 224 НК РФ). Обратите внимание, что для доходов с продажи имущества применяется специальная прогрессивная шкала 13 % или 15 %. Они не входят в основную налоговую базу, которая облагается по прогрессивной шкале 13–22 %.

Для резидентов НДФЛ с продажи земли рассчитывается не со всей суммы сделки, а с чистой налоговой базы (после применения вычетов или уменьшения дохода на расходы, об этом расскажем дальше):

- 13 % — если налоговая база не превышает 2,4 млн рублей включительно;

- 15 % — если налоговая база превышает 2,4 млн рублей в год.

Ставка 15 % применяется только к сумме превышения.

Для нерезидентов применяется фиксированная ставка — 30 % независимо от суммы сделки (п. 3 ст. 224 НК РФ). Нерезиденты не имеют права на налоговые вычеты или уменьшение дохода на расходы.

Какие вычеты по НДФЛ применяются при продаже земельного участка

Владелец-резидент вправе получить налоговый вычет при продаже земли в размере 1 000 000 рублей (ст. 220 НК РФ). Вычет производится из налоговой базы, то есть из цены покупки.

Но есть и другой вариант: уменьшить доход от сделки на сумму документально подтвержденных затрат на покупку именно этого участка. К примеру, можете учесть стоимость нотариального удостоверения, комиссию риелтора и пр. Какая сумма не облагается налогом при продаже земельного участка, зависит от суммы документально подтвержденных расходов. Так, если расходы на покупку оказались больше дохода, то НДФЛ равняется нулю.

Обратите внимание, что способ уменьшения надо выбрать. Нельзя одновременно применить вычет 1 млн и учесть расходы по одному объекту.

Как рассчитать НДФЛ с продажи земли: формула и примеры

Для расчета НДФЛ с продажи земли применяется простая формула:

Напоминаем, что для резидентов ставка составляет 13 %/15 %, для нерезидентов — всегда 30 %.

А вот с какой суммы не платится налог при продаже земельного участка в 2026 г. — с имущественного вычета в 1 млн рублей или с суммы документально подтвержденных расходов. Поэтому налоговую базу определяют в зависимости от выбранного способа уменьшения:

- налоговая база = цена продажи — имущественный вычет.

- налоговая база = цена продажи — подтвержденные расходы на приобретение именно этого участка.

Выбрать разрешено только что-то одно.

Покажем на примерах, как рассчитать НДФЛ с продажи земли.

Пример 1

Резидент продал участок за 1,5 млн рублей. Владели меньше минимального срока, расходов на покупку нет. Плательщик применил вычет в 1 млн рублей.

Налоговая база = 1 500 000 — 1 000 000 = 500 000 рублей.

Сумма сделки 500 000 рублей укладывается в лимит 2,4 млн, поэтому применяется налог 13 %:

500 000 х 13 % = 65 000 рублей.

Пример 2

Резидент продал участок за 5 млн рублей. Расходы на покупку составили 1,3 млн рублей.

Налоговая база = 5 000 000 — 1 300 000 = 3 700 000 рублей.

Применяем прогрессивную шкалу:

2 400 000 × 13 % = 312 000 руб.

(3 700 000 — 2 400 000) × 15 % = 1 300 000 × 15 % = 195 000 рублей.

Итого НДФЛ: 312 000 + 195 000 = 507 000 рублей.

Пример 3

Нерезидент продал участок за 1,5 млн рублей, расходов нет:

Налог = 1 500 000 × 30 % = 450 000 рублей.

Как задекларировать доход с продажи земельного участка

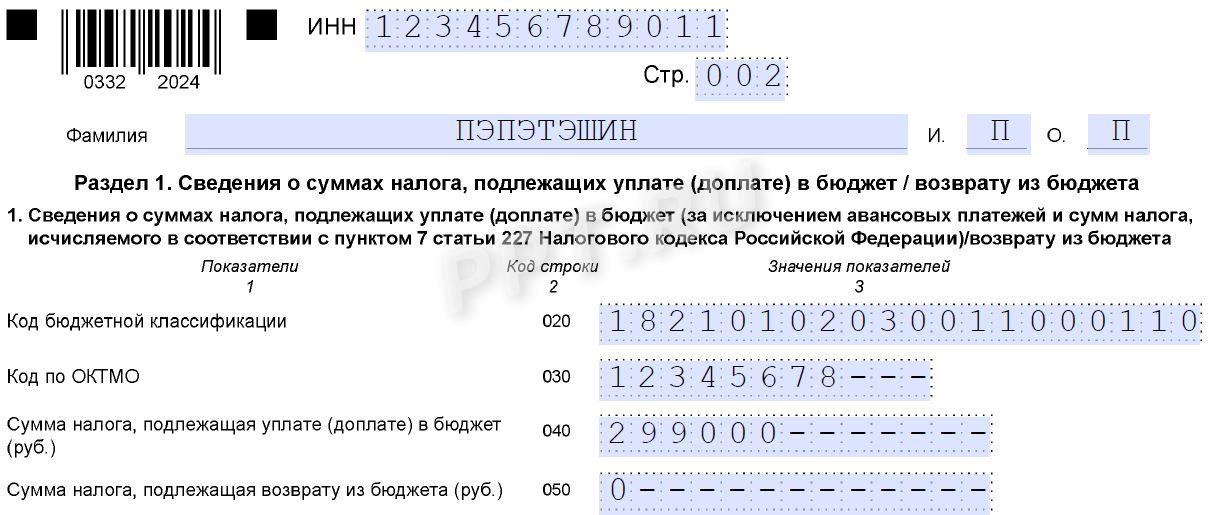

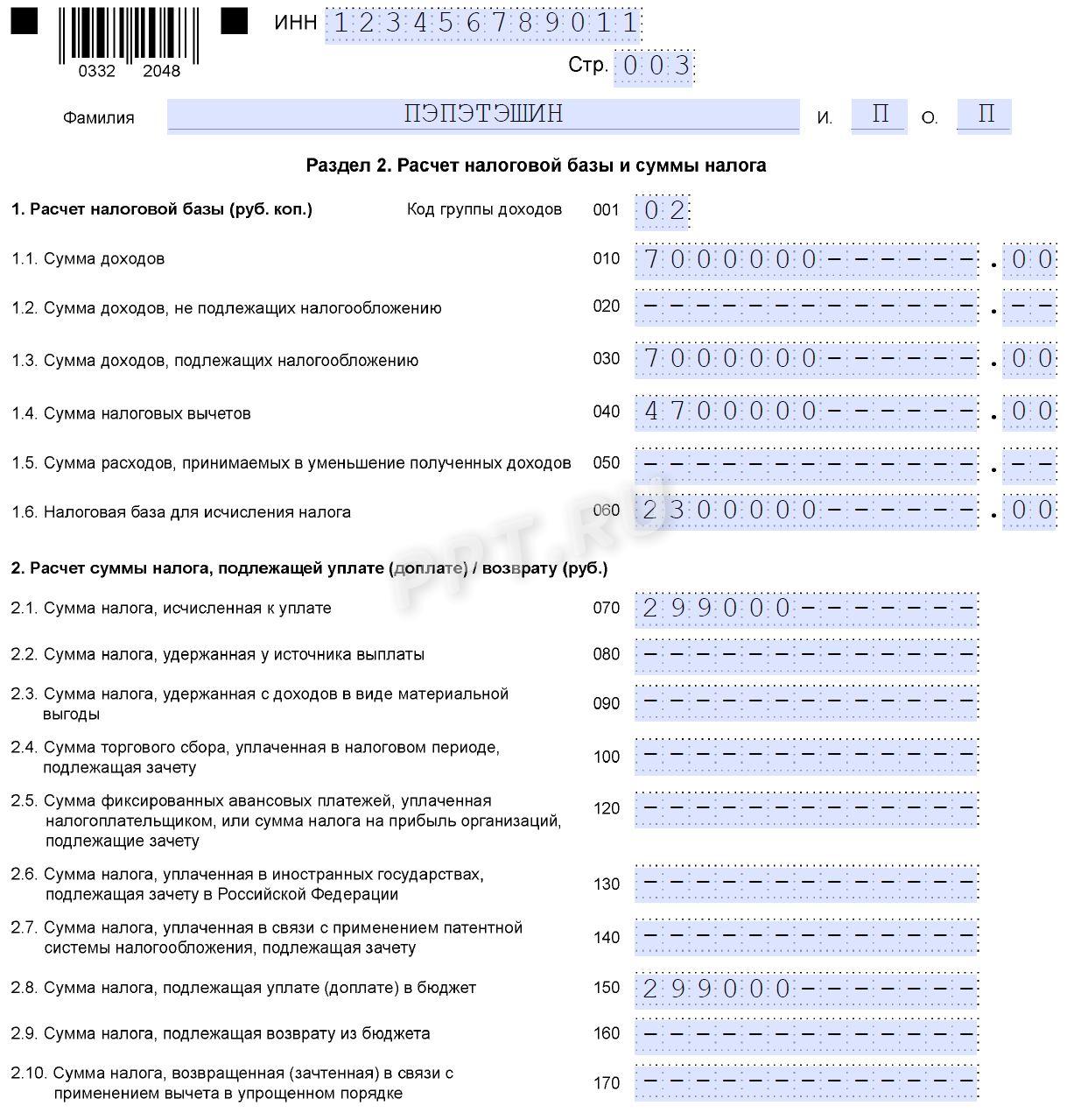

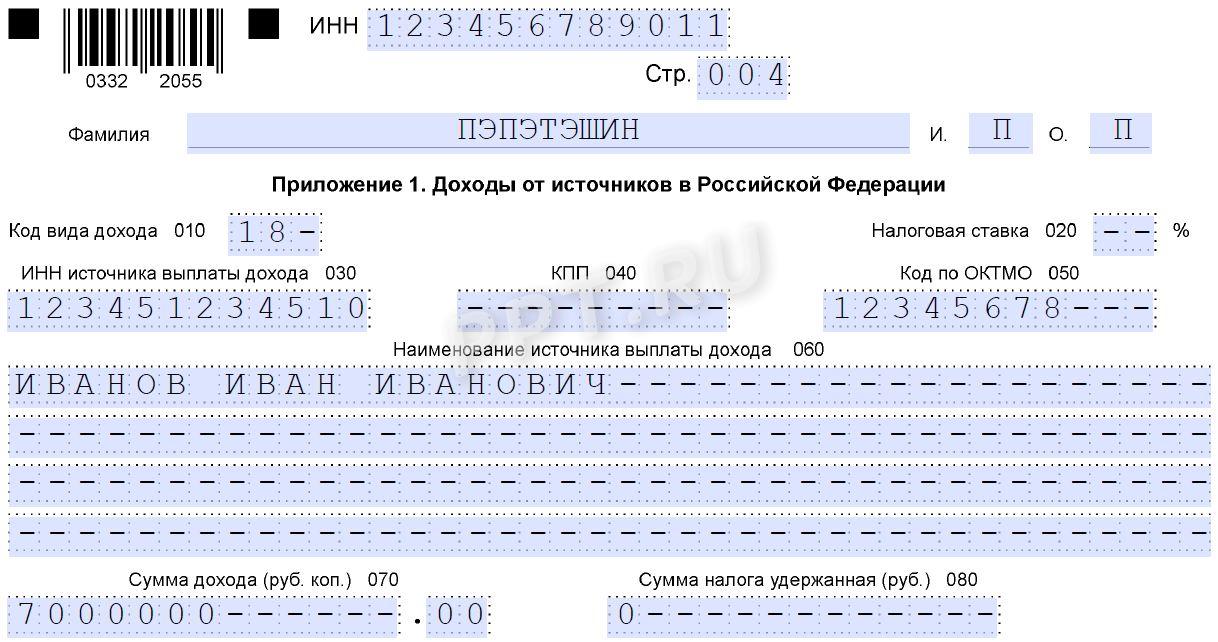

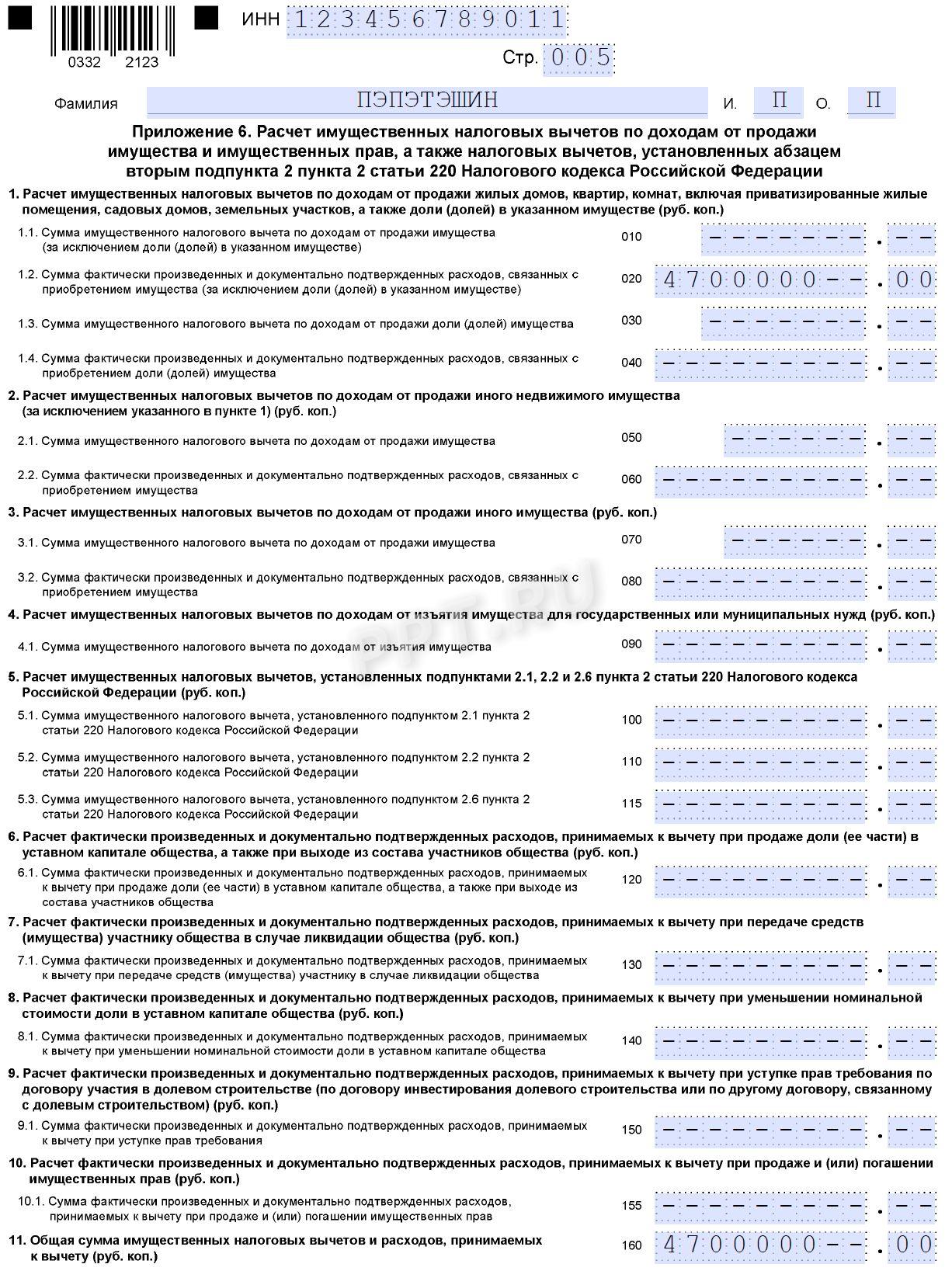

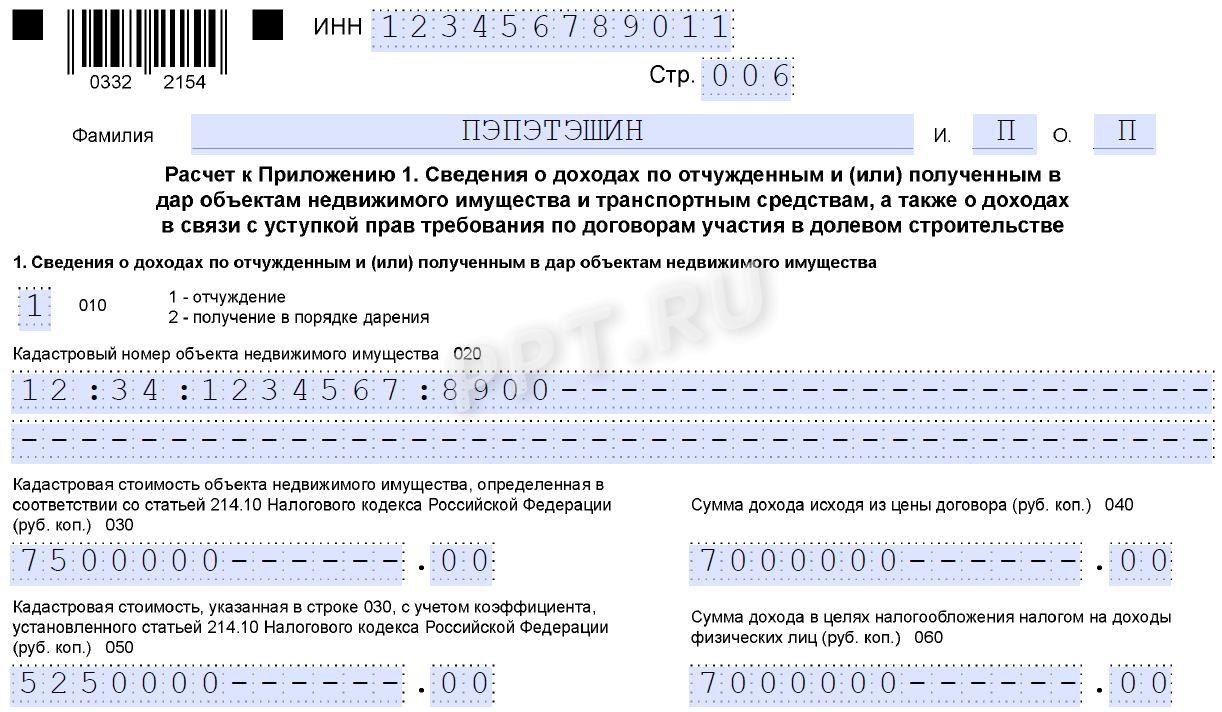

Налогоплательщики самостоятельно платят НДФЛ. А чтобы подтвердить доход и сумму налога, надо заполнить и отправить в ИФНС декларацию по форме 3-НДФЛ. В 2026 году действует форма 3-НДФЛ из Приказа ФНС № ЕД-7-11/913@ от 20.10.2025. Сумму налога надо показать в разделе 1 декларации, рассчитать базу — в разделе 2. В приложении 1 отражают доходы от продажи земли, в приложении 6 — рассчитывают имущественный вычет. А в расчете к приложению 1 приводятся сведения о проданном объекте недвижимого имущества.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Срок подачи декларации — не позднее 30 апреля года, следующего за отчетным. За 2025-й отчитывались до 30.04.2026 включительно. За 2026-й декларацию надо отправить не позднее 30.04.2027.

3-НДФЛ направляют в ИФНС по месту регистрации налогоплательщика тремя способами:

- непосредственно в инспекцию ФНС лично или через представителя;

- по почте;

- в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Форму заполняют как на компьютере, так и от руки. Существуют специальные программы, которые автоматически формируют бланки установленного образца. Например, личный кабинет налогоплательщика на сайте ФНС, в котором можно заполнить декларацию. Для отправки отчета потребуется электронная подпись, которую тоже дадут через личный кабинет.

Подать 3-НДФЛ только для получения налогового вычета вы сможете в любое время. В декларации указывают сумму полученного дохода и примененные вычеты. Но если в 3-НДФЛ надо рассчитать, какой налог с продажи дачи в 2026 году необходимо заплатить (или при реализации другой недвижимости), тогда отчет надо направить не позднее 30 апреля следующего года после сделки.

Эксперты КонсультантПлюс разобрали, как оформить сделку купли-продажи участка. Используйте эти инструкции бесплатно.

В какой срок и как надо платить НДФЛ с продажи земли

Срок уплаты налога в бюджет при реализации земли — 15 июля года, следующего за отчетным. За 2025 г. надо заплатить не позднее 15.07.2026. За 2026-й — до 15.07.2027 включительно. Раньше платить можно, позже — нельзя. За опоздание предусмотрены пени и штраф в размере 20 % от суммы недоимки.

НДФЛ с продажи земли платят в составе единого налогового платежа на КБК 182 0 10 61201 01 0000 510. А вот в декларации 3-НДФЛ указывают непосредственно КБК подоходного налога — 182 1 01 02030 01 1000 110. Именно по этому коду налоговики спишут сумму ЕНП на нужное направление.

Физлица могут заплатить НДФЛ с продажи земли несколькими способами:

- Через личный кабинет налогоплательщика на сайте ФНС. На главной странице указывают сумму налога: его можно оплатить онлайн, картой любого банка.

- Через сервис «Уплата налогов и пошлин». Можете уплатить без входа в личный кабинет, по реквизитам ЕНП.

- Через мобильное приложение банка. Отсканируете QR-код на квитанции или введите реквизиты вручную. Квитанцию можно заранее сформировать в личном кабинете ФНС.

- На портале Госуслуг. Но только при наличии подтвержденной учетной записи.

- Лично в отделении любого банка. Оплата производится по бумажной квитанции, разрешено оплатить картой или наличными.

Актуальные реквизиты ЕНП (можете скопировать их для уплаты НДФЛ с продажи земли):

- получатель – Казначейство России (ФНС России);

- ИНН получателя – 7727406020;

- КПП – 770701001;

- счет – 03100643000000018500;

- банк получателя – ОКЦ N 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула;

- БИК – 017003983;

- счет – 40102810445370000059.

Также читайте: КБК по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ

Действуют ли льготы по НДФЛ при продаже земли

Никаких льгот по уплате НДФЛ с продажи земельного участка не предусмотрено. Так, налог с продажи земельного участка для пенсионеров в 2026 г. не отличается от того, который платят другие физлица. Никаких преференций для несовершеннолетних, инвалидов и других льготных категорий граждан в этом случае не предусмотрено.

Что будет с налогом, если занизить стоимость при продаже земельного участка

Если в договоре купли-продажи указать цену ниже реальной, то налоговая доначислит НДФЛ, исходя из кадастровой стоимости участка (п. 5 ст. 210 НК РФ). Вот как это работает: инспекция сравнивает цену из договора с кадастровой стоимостью участка, умноженной на понижающий коэффициент 0,7. Для расчета берется кадастровая стоимость на 1 января того года, в котором совершили сделку. И если цена из договора оказалась меньше, чем «кадастр × 0,7», то налог начислят именно с этой расчетной величины.

Формула:

Налоговая база = большая из двух величин:

- цена продажи по договору;

- кадастровая стоимость на 1 января года продажи × 0,7.

Затем из этой базы вычитают имущественный вычет в 1 млн рублей или подтвержденные расходы на покупку, а затем с оставшейся суммы считают налог.

А вот где проверить кадастровую стоимость, чтобы не ошибиться:

- Публичная кадастровая карта Росреестра. Проверяйте онлайн, по адресу или кадастровому номеру. Это бесплатно, авторизация тоже не требуется.

- Выписка из ЕГРН о кадастровой стоимости. Выписку можно заказать через Госуслуги, сайт Росреестра или личный кабинет ФНС. Это официальный документ, где указывают точную кадастровую стоимость на конкретную дату.

- Личный кабинет налогоплательщика на сайте ФНС. Если участок уже числится за вами, то его кадастровая стоимость отображается в разделе «Имущество» ЛК.

Может пригодиться: как сделать выписку из ЕГРН через МФЦ

Если кадастровая стоимость на 1 января года продажи не определена (к примеру, участок образован в середине года), то правило «кадастр × 0,7» не применяется. В этом случае НДФЛ рассчитывается от суммы в договоре.

Пример.

Гражданин Веселов А.П. получил в наследство земельный участок в январе 2026 года и через полгода продал его за 450 000 руб. Кадастровая стоимость участка составила 1 600 000 руб. Рассчитаем базу для налога с продажи: 1 600 000 × 0,7 = 1 120 000 руб. После применения имущественного вычета база уменьшится на 1 000 000 рублей и составит 120 000 руб. С этой суммы он заплатит НДФЛ: 120 000 × 13 % = 15 600 руб.

На этом же примере посмотрим, нужно ли платить налог с продажи земельного участка менее 1 миллиона рублей. Если бы кадастровая стоимость этого участка оказалась менее 1 500 000 рублей, то после уменьшения ее на коэффициент 0,7 и применения вычета НДФЛ платить и вовсе бы не пришлось.

Расчет такой:

1 400 000 × 0,7 = 900 000 руб. — 1 000 000 руб. = 0 руб.

Ответы на частые вопросы

-

Надо ли платить налог с продажи земли?

Деньги от продажи земельного участка — это доход, а с любого дохода надо платить налог. Но есть случаи, когда при продаже земли НДФЛ не платят. От налогообложения освобождаются доходы физлиц от продажи объектов недвижимости (в том числе земли) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения и более: при покупке это составляет 5 лет, при наследовании — 3 года.

-

Какой налог надо заплатить с продажи земельного участка?

Если вы владели землей менее минимального срока, то при ее продаже надо платить НДФЛ. Ставка для резидентов зависит от размера доходных поступлений: до 2,4 млн рублей — 13 %, свыше 2,4 млн рублей — 15 %. Ставка для нерезидентов будет всегда 30 % независимо от суммы сделки.

-

Когда надо заплатить налог с продажи земли?

НДФЛ платят по итогам отчетного года. Физлица должны рассчитаться с бюджетом не позднее 15 июля следующего года после сделки. Но предварительно — до 30 апреля включительно — нужно подать в ИФНС декларацию 3-НДФЛ, чтобы показать налоговикам размер поступлений и расчет подоходного налога.