Важно

Росстат обновил формы отчётности по численности и зарплате

Важно

Росстат обновил формы отчётности по численности и зарплате

Журнал учета и выдачи расчетных листов — это сводный регистр, в котором работодатели могут учитывать переданные работникам «расчетки» и собирать подписи, подтверждающие факт получения.

Навигация

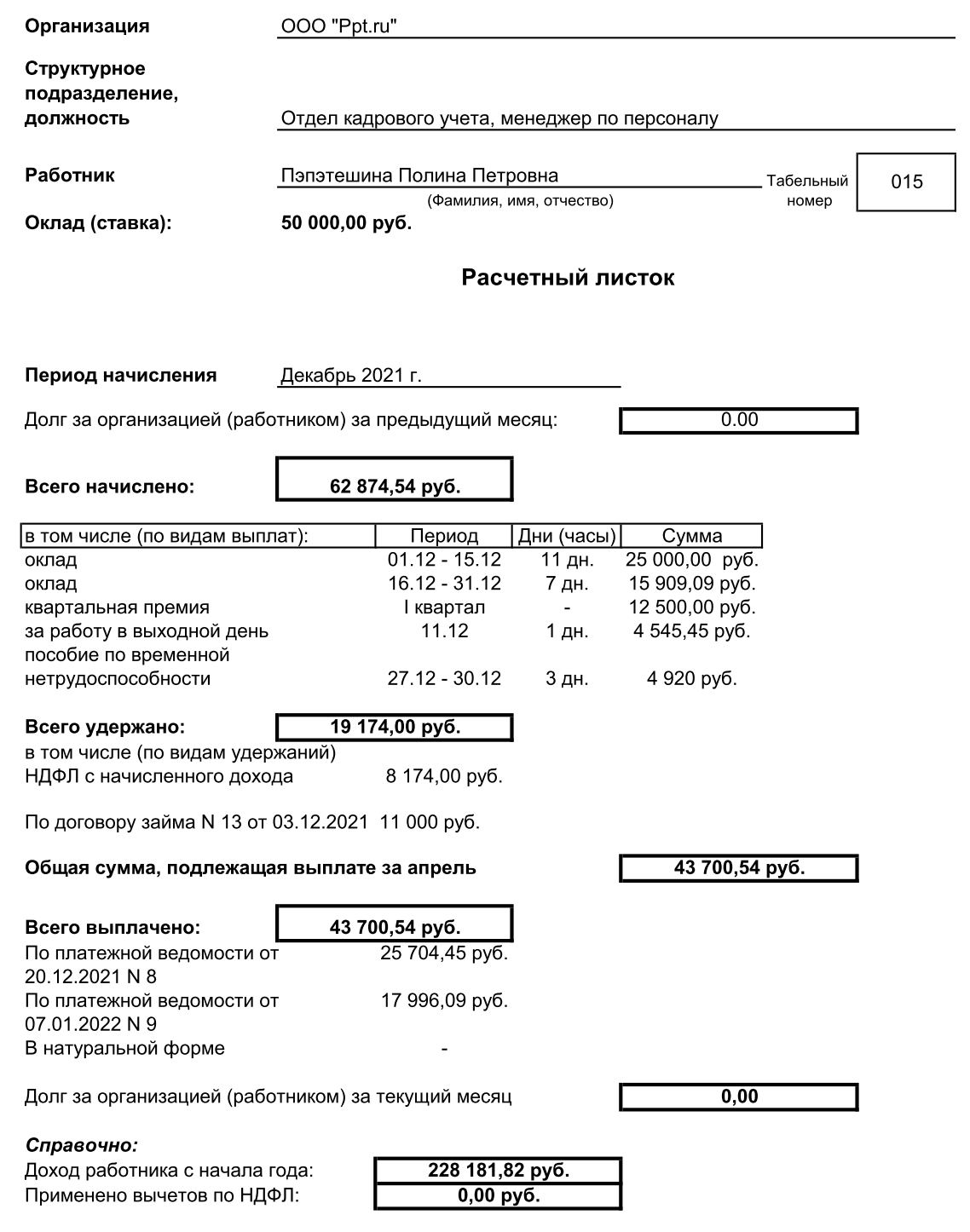

Согласно статье 136 ТК РФ, работодатели должны передавать сведения о заработной плате работникам в письменной форме — выдавать работникам расчетные листки. Статья ТК регламентирует и их содержание.

Расчетные листки

Документ является уведомлением о заработной плате, в котором, согласно Трудовому кодексу, должны содержаться следующие сведения:

- сумма составных частей заработной платы за конкретный период;

- сумма других начислений, полагающихся работнику, например, вследствие задержки зарплаты, оплаты отпуска или выплат при увольнении;

- размер и основания произведенных удержаний;

- итоговая денежная сумма, подлежащая выплате.

Несмотря на то, что законодательство четко регулирует содержание уведомления о зарплате, согласно статье 136 ТК РФ, форма этого документа разрабатывается и утверждается каждым работодателем самостоятельно. Существует форма «расчетки», выработанная специалистами на практике.

Уклонение от выдачи «расчеток» сулит наложение штрафа на работодателя и бухгалтера. Такие меры предусмотрены в статье 5.27 КоАП РФ. Например, если «расчетку» не вручили работнику или в ней не указали все необходимые сведения, организации грозит штраф в размере от 30 000 до 50 000 рублей. Руководителю и бухгалтеру грозит предупреждение или штраф в размере от 1000 до 5000 рублей. Такой же штраф предусмотрен для предпринимателей. Если подобное нарушение повторится, то сумма взыскания варьируется в пределах от 10 000 до 70 000 рублей, вплоть до дисквалификации руководителя на срок от одного года до трех лет.

Эксперты КонсультантПлюс разобрали, как оформить и выдать расчетный листок. Используйте эти инструкции бесплатно.

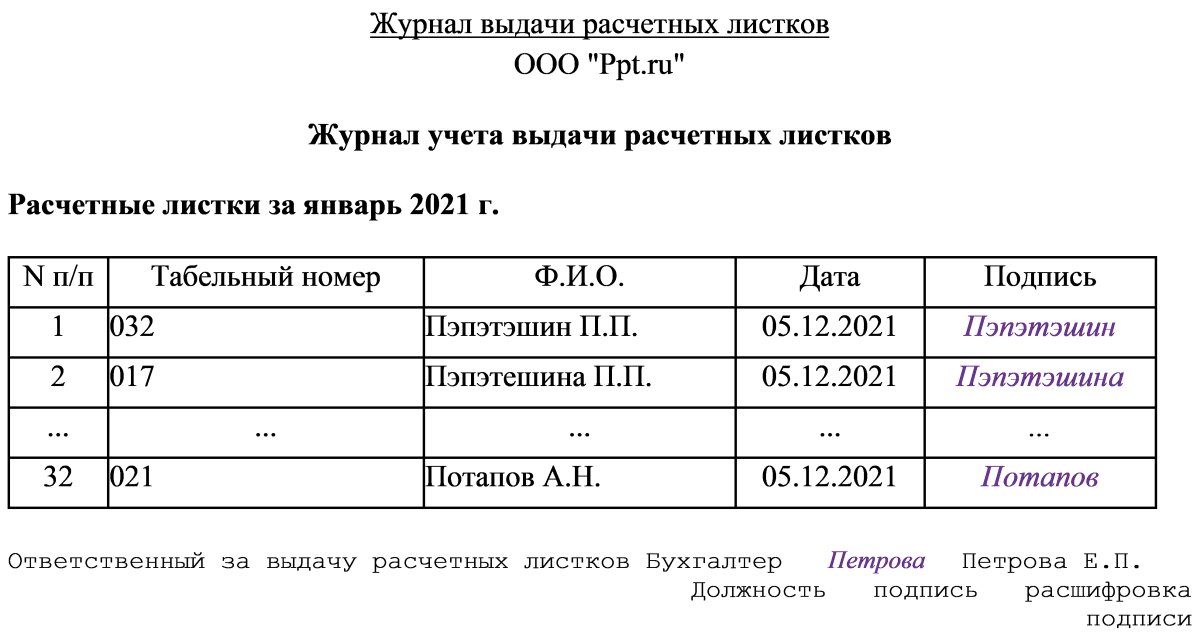

Как выглядит журнал регистрации выдачи «расчеток»

В связи с тем, что невыдача «расчеток» жестко карается законом, руководители и бухгалтеры стараются обезопасить себя от возможных правовых последствий: они ведут журнал учета расчетных листков по заработной плате, предназначенный для фиксации факта передачи этого документа работнику.

Законодательство не обязывает выдавать уведомления о зарплате под подпись сотрудника, соответственно, унифицированная форма журнала выдачи расчетных листов не существует. Но есть рекомендации практиков, как его составить в виде таблицы со следующими графами:

- порядковый номер сотрудника;

- Ф.И.О.;

- дата передачи «расчетки»;

- должность сотрудника;

- подпись.

В шапке журнала указывается наименование организации или предпринимателя и период, за который выдаются документы. Внизу учетный регистр заверяется подписью сотрудника, ответственного за их раздачу работникам.

Вот пример, как сформировать журнал выдачи расчетных листков в виде таблицы:

Некоторые работодатели принимают за основу журнала форму расчетно-платежной ведомости Т-49 (ОКУД 0301009), в которую вносят недостающие столбцы — дату передачи «расчетки» и подпись. Также применяют форму Т-53 (ОКУД 0301011), в которую добавляют столбец «Подпись в получении расчетного листка». Иногда для подтверждения факта получения документа работодатели используют бланки с отрывным корешком. На нем сотрудники указывают дату получения и ставят подпись. Затем эти корешки подшивают и хранят на предприятии.

Таким образом, на каждом предприятии самостоятельно решают, какая форма должна быть у журнала учета выдачи расчетных листков по заработной плате. Главное, чтобы в него были включены все необходимые графы.

Выдача и хранение «расчеток»

Для оптимизации выдачи этого документа на многих предприятиях практикуется подготовка специального приказа. Там может быть пункт о том, что сотрудник самостоятельно в указанном месте (например, в бухгалтерии) и в установленный срок получает его. С этим приказом необходимо под подпись ознакомить всех сотрудников. Такая мера поможет работодателю обезопасить себя от возможных претензий со стороны трудовой инспекции.

«Расчетки», согласно пункту 295 Приказа Росархива от 20.12.2019 № 236, должны храниться шесть лет при условии проведения ревизии или 75 лет при отсутствии лицевых счетов. Следовательно, журнал учета тоже следует хранить в соответствии с этими требованиями.