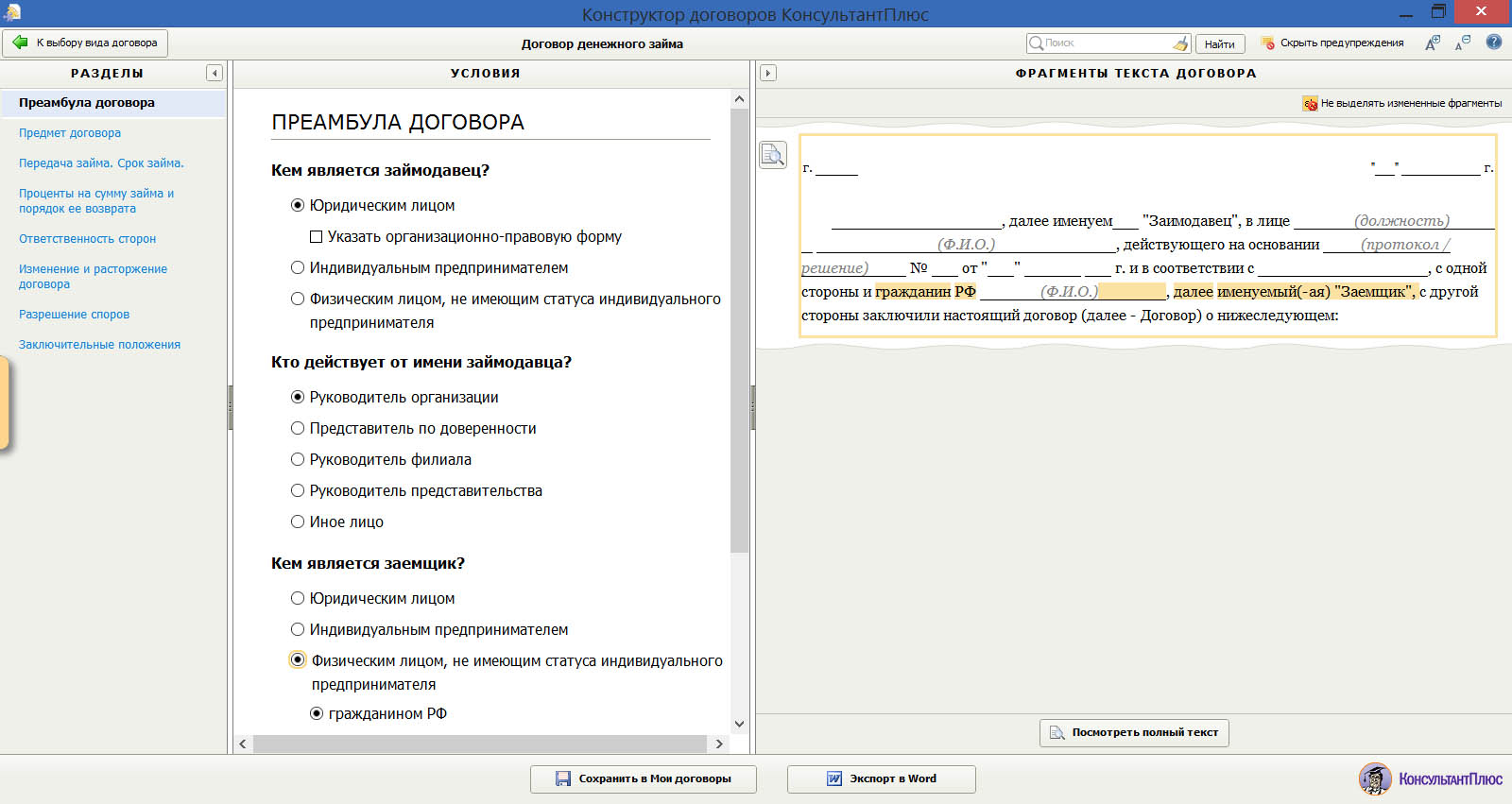

1. Преамбула договора

Рис. 1 — В преамбуле указывается, кто и на каких правах заключает договор (на примере Конструктора договоров Консультант Плюс) В преамбуле договора указываются наименование сторон, заключающих договор, отмечается, кто именно выступает займодавцем, а кто заёмщиком, и какие именно лица действуют от их имени. Уполномоченными лицами могут выступать либо генеральный директор организации, либо лицо, на имя которого выдана доверенность.

Материал по теме

Договор аренды недвижимости: составляем правильно

Займодавцу (для заемщика в этом практических нет рисков) обязательно следует выполнить стандартные меры предосторожности: проверить, что полномочия представителя по доверенности не истекли, а директор действующий. Это подтверждается заверенной копией доверенности (при представительстве) или свежей выпиской из ЕГРЮЛ (при подписании договора генеральным директором). Если сумма займа значительная, целесообразно ознакомиться с балансом контрагента, ведь сделка может быть крупной (согласно закону «Об акционерных обществах» или «Об обществах с ограниченной ответственностью») и потому также требующей дополнительного одобрения. В случае, если такое одобрение требуется, его наличие и реквизиты нужно указать в преамбуле.

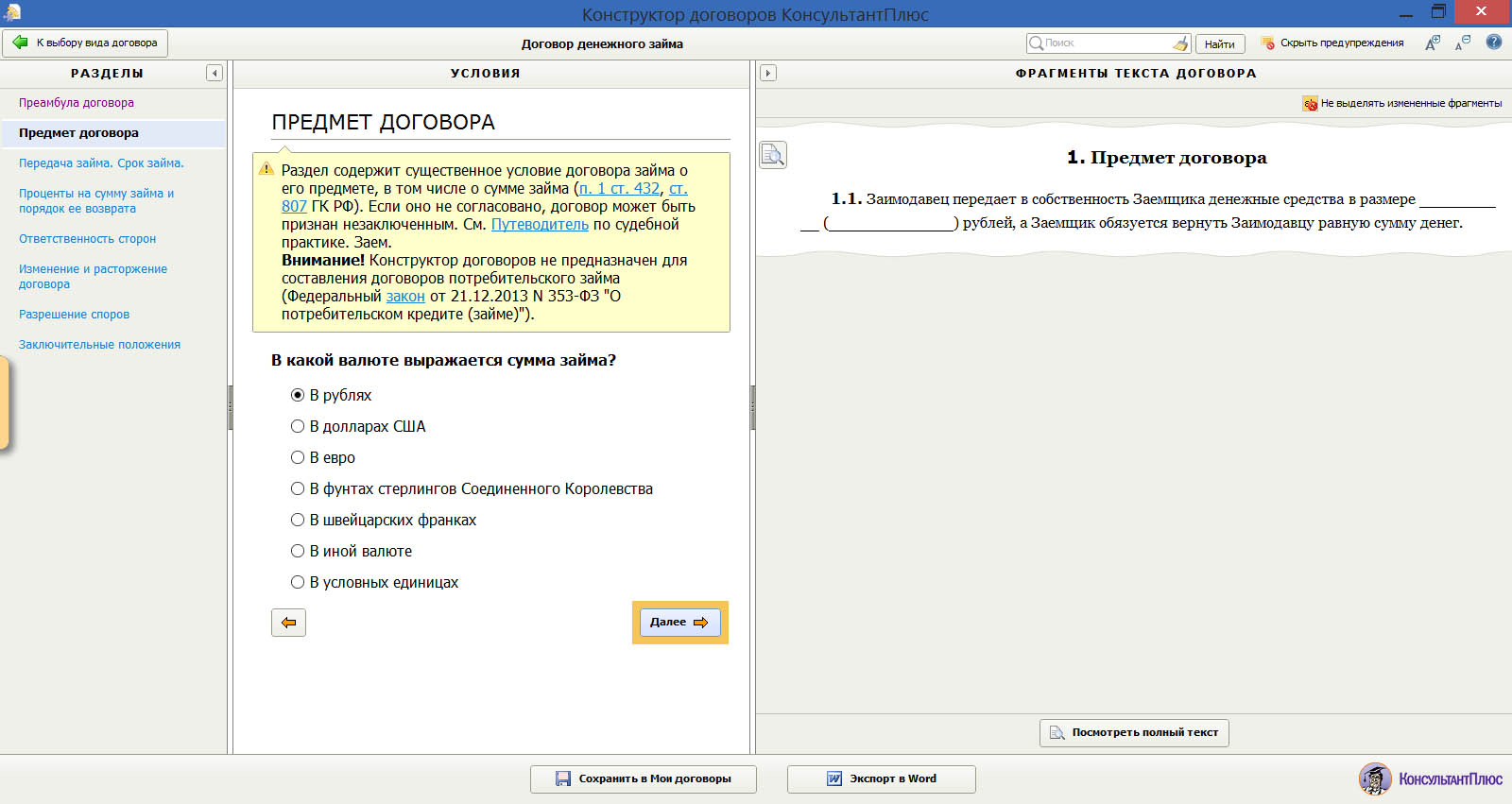

2. Предмет договора

Рис. 1 — В этом разделе следует указать валюту договора — рубль, доллар, евро или иная (на примере Конструктора договоров Консультант Плюс) Предмет договора займа — денежные средства. В этом разделе следует указать валюту договора — рубль, доллар, евро или иная. На практике допускается указание валюты в виде условных единиц с определением курса и условий их пересчета в валюту платежа. Например, среднеарифметическое курсов доллара и евро, установленных Банком России.

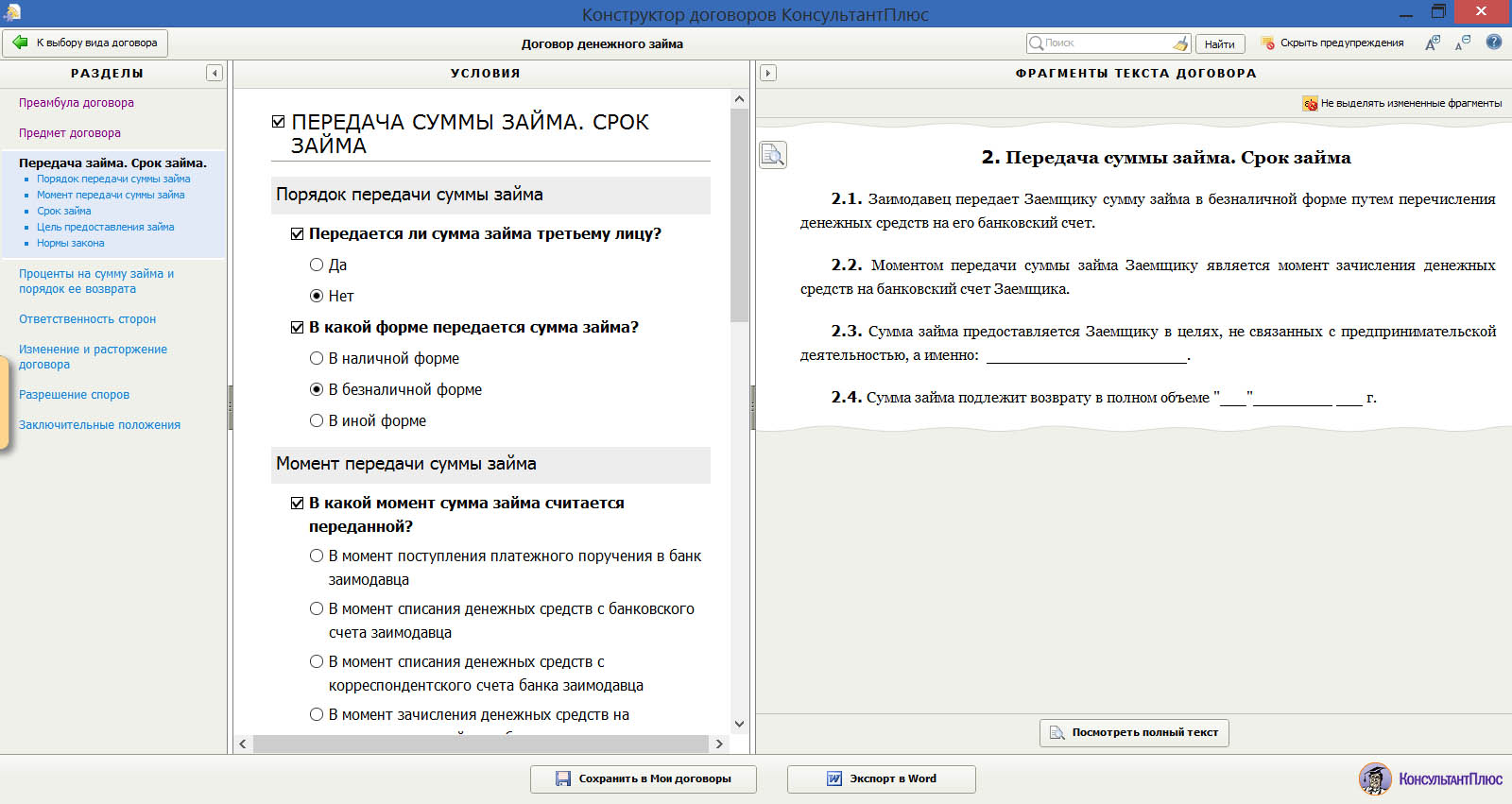

3. Передача займа, срок займа

Рис. 3 — В разделе про передачу займа следует определить, кому передается сумма и каким образом (на примере Конструктора договоров Консультант Плюс) Основной момент договора займа — передача денежных средств. Его важность обусловлена еще и тем, что по закону договор займа становится реальным и считается заключенным только с момента фактической передачи денежных средств заёмщику. Если займодавец передумает и не станет передавать деньги, истребовать их через суд будет невозможно. В разделе про передачу займа следует определить следующие вопросы:

- сумма передается лично заемщику или какому-либо третьему лицу по его указанию.

- каким образом передается данная сумма: наличным или безналичным платежом. В последнем случае в договоре должны быть зафиксированы банковские реквизиты получателя. При передаче наличными, факт передачи следует подтвердить подписанным двумя сторонами актом приема-передачи денежных средств или распиской.

- при безналичном платеже также важно определить, в какой момент обязательство по передаче денежных средств считается исполненным. Это может быть как момент поступления платежного поручения займодавца в банк, момент списания денежных средств со счета займодавца или их получения заемщиком. Наиболее сбалансированным вариантом является поступление денежных средств на корреспондентский счет банка заемщика.

- обязательно следует отметить, является ли займ целевым (например, на лечение, образование или закупку какого-либо товара). Если стороны укажут это, то займодавец получит право контролировать использование займа, а при нарушениях со стороны заемщика — требовать досрочного погашения как суммы займа, так и причитающихся процентов.

Последний важный момент — срок возврата займа. Его можно привязать к конкретной дате или промежутку времени, а можно связать с моментом востребования со стороны займодавца. Допускается и комбинация указанных условий. Например, займ возвращается по требованию займодавца, но не раньше трёх месяцев с даты его выдачи.

4. Проценты на сумму займа и порядок возврата

Рис. 4 — Представление и возврат имущества (на примере Конструктора договоров Консультант Плюс) Основное условие договора займа — размер уплачиваемых за пользование процентов. Теоретически, закон допускает предоставление беспроцентного займа, а для небольшой суммы займа (до 5000 рублей) презюмирует отсутствие процентов. Однако подавляющее большинство договоров займа являются процентными.

Материал по теме

Как правильно составить договор участия в долевом строительстве

Устанавливая размер процентов, следует учитывать, что его можно указать не только в фиксированном размере, но и привязать к какой-нибудь ставке. Например ставке рефинансирования ЦБ РФ или ставке рефинансирования + 3%. Допустима и привязка к ставкам валютных бирж (применяется обычно в предпринимательских отношениях) или разработка собственного метода. Далее следует определить порядок уплаты процентов: одновременно вместе с возвращением самого долга или периодическими платежами. В последнем случае целесообразно составить график выплат. Применительно к порядку возврата следует указать те же самые моменты (наличная/безналичная и прочее), что и в процедуре выдаче займа. Учитывая, что заемщик может пожелать досрочно вернуть сумму займа, следует оговорить, может ли он это сделать без согласия займодавца. Если нет, прописать порядок получения согласия. Сторонам следует учитывать, что сумма займа, выданная заемщику-гражданину в личных, непредпринимательских целях, можно вернуть займодавцу досрочно и без его согласия, при предупреждении за тридцать дней. Об этом говорится в статье 810 ГК РФ.

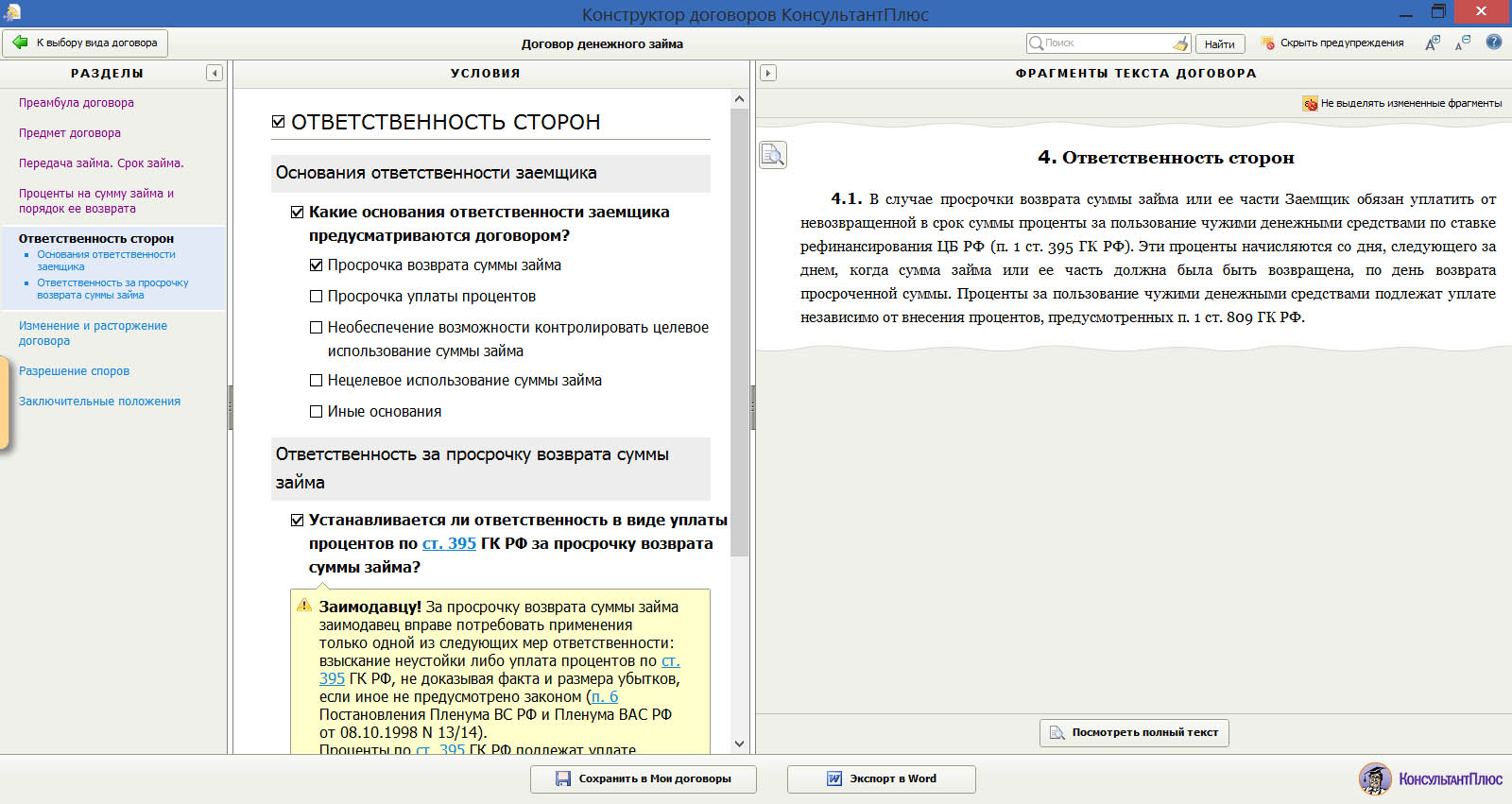

5. Ответственность сторон

Рис. 5 — Вариативность выбора сроков поставки товара (на примере Конструктора договоров Консультант Плюс) Учитывая, что до выдачи денежных средств, договор не является заключенным, фактически в договоре займа может идти речь только об ответственности заемщика. На практике в договоре займа устанавливаются пени за просрочку любого платежа заемщика (как основного долга, так и процентов) в размере от 0,1 до 0,5% от соответствующей суммы за день просрочки.

Материал по теме

Договор купли-продажи: составляем правильно

Следует иметь в виду, что статьей 395 ГК РФ установлена ответственность за просрочку денежного обязательства в размере ставки рефинансирования ЦБ РФ (сейчас — 8,25% годовых). Это значительно меньше стандартного размера пени (36%-180%). В связи с этим, займодавцу логично настаивать на ее наличии в договоре. Необходимо помнить, что одновременное взыскание и пени, и процентов по статье 395 ГК РФ, судебной практикой не допускается.

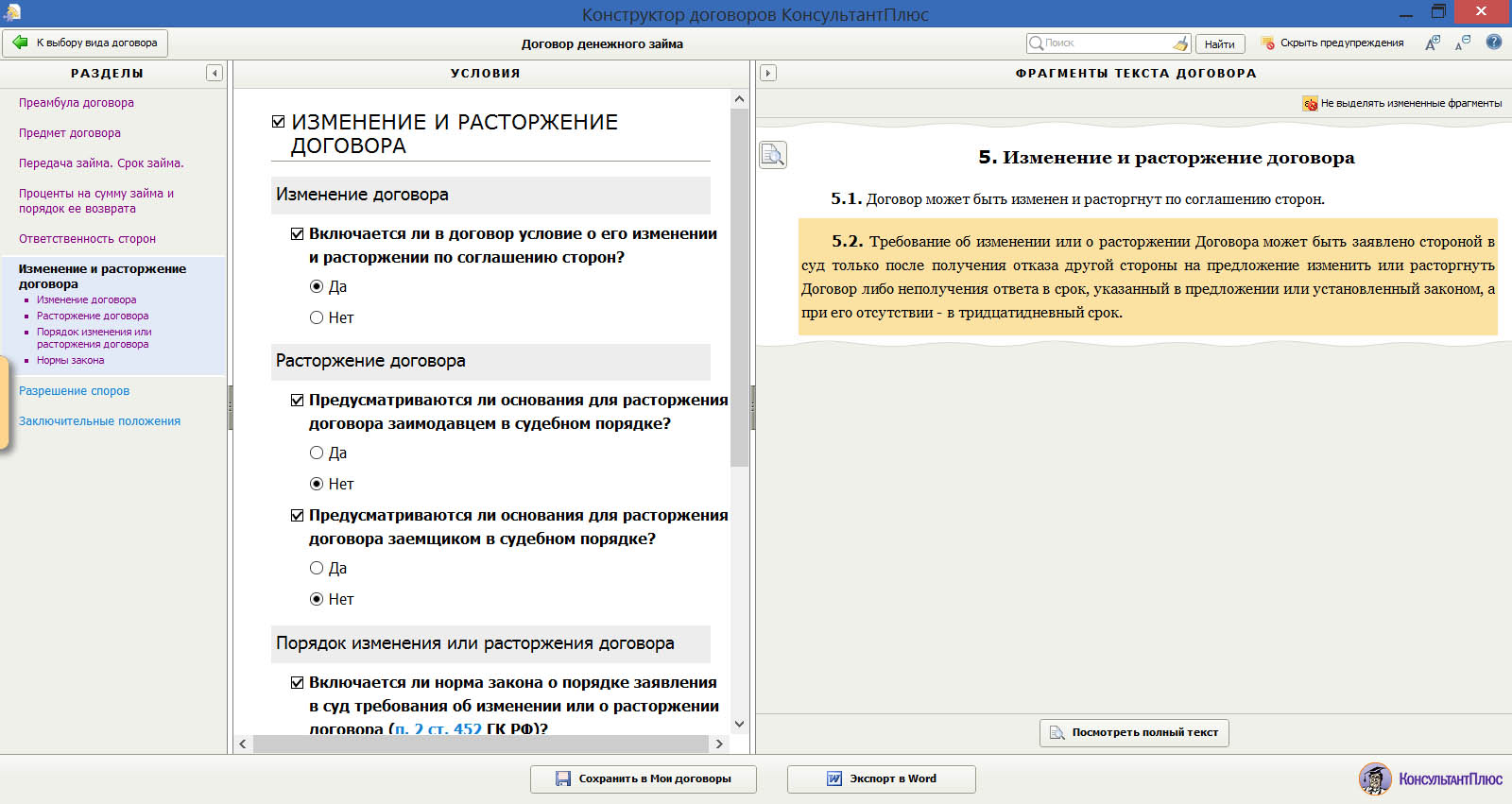

6. Изменение и расторжение договора

Рис. 6 — Содержание и улучшения имущества, его выкуп имущества и страхование (на примере Конструктора договоров Консультант Плюс) В этом разделе стороны предусматривают порядок возможного изменения взаимоотношений. Учитывая, что подавляющее большинство договоров займа нецелевые, единственным существенным нарушением со стороны заемщика может быть только просрочка уплаты денежных средств. В связи с этим, в договор займа обычно включают пункт о праве займодавца при просрочке больше определённого периода времени отказаться от исполнения договора, что влечёт его внесудебное расторжение. При этом, разумеется, необходима оговорка, что такое расторжение договора не лишает права займодавца требовать уплаты следуемых платежей и наложения штрафных санкций на виновную сторону. Закон позволяет предусмотреть и возможность одностороннего изменения договора при наличии условий, согласованных сторонами. На практике это можно реализовать в праве займодавца при наступлении тех или иных условий (например, изменения состоятельности заемщика) изменить размер уплачиваемых процентов. Если заемщику приходится соглашаться на такое условие, нужно как можно чётче конкретизировать соответствующие обстоятельства, чтобы они носили однозначный и проверяемый характер.

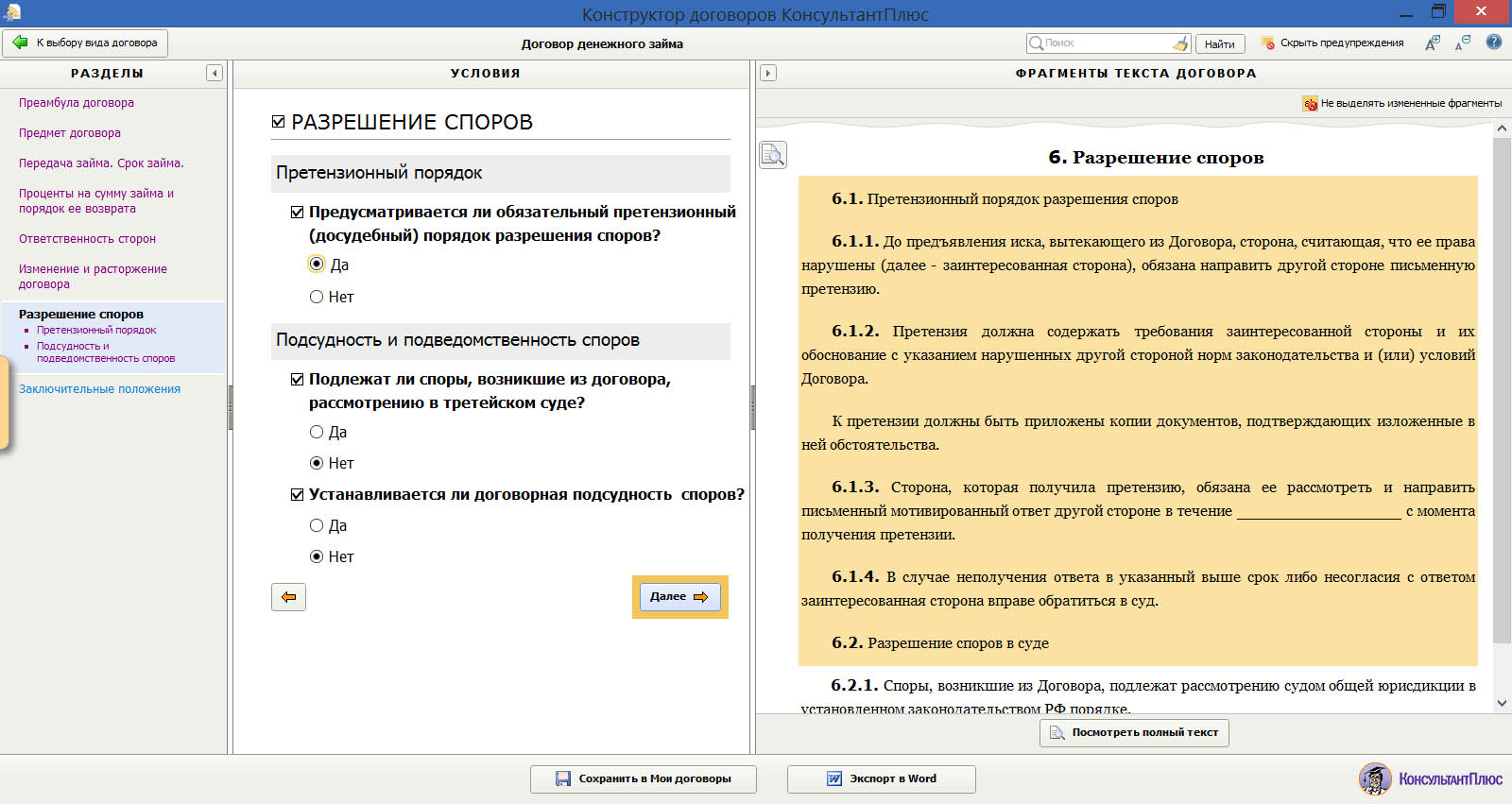

7.Разрешение споров

Рис. 6 — Содержание и улучшения имущества, его выкуп имущества и страхование (на примере Конструктора договоров Консультант Плюс) Стороны договора займа свободны в определении порядка разрешения споров. В этом разделе следует установить:

- считают ли стороны необходимым наличие обязательного претензионного порядка до обращения в суд и сроки на соблюдение данного порядка. Учитывая, что договор займа обычно не содержит очень сложных вопросов, целесообразно не делать претензионный порядок обязательным.

- суд, рассматривающий возможные споры сторон. Учитывая, что обычно именно займодавец выступает «сильной» стороной договора, на практике в большинстве случаев компетентным судом стороны указывают суд по месту нахождении займодавца.

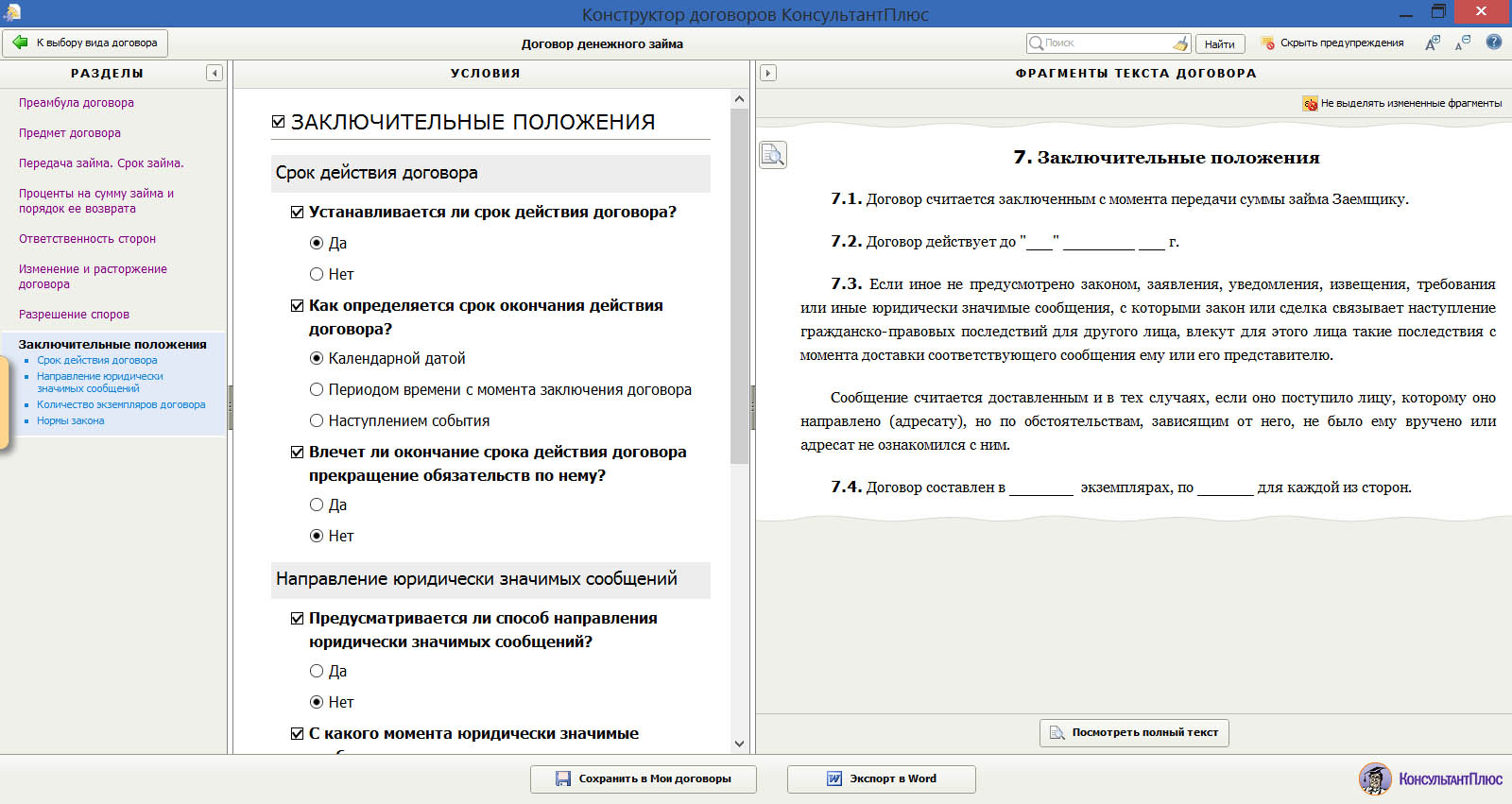

8. Заключительные положения

Рис. 6 — Содержание и улучшения имущества, его выкуп имущества и страхование (на примере Конструктора договоров Консультант Плюс) В заключительных положениях традиционно следует указать, в каком порядке сторонам следует направлять друг другу юридически значимые сообщения (например, претензии или сообщения о смене адреса), а также момент их вступления в силу (как правило, момент получения второй стороной). Для особо важных сообщений (например, о нарушении целевого условия использования займа, расторжении договора и досрочном востребовании долга), разумно установить специальный, усложненный порядок направления или вступления в силу.

Статья 395 ГК РФ. Ответственность за неисполнение денежного обязательства

Статья 810 ГК РФ. Обязанность заемщика возвратить сумму займа

Об акционерных обществах

Об обществах с ограниченной ответственностью