Заполнение декларации ЕНВД при закрытии ИП — это обязанность индивидуального предпринимателя, уплачивающего налог на вмененный доход. Ее нужно предоставлять весь период ведения «вмененной» деятельности. Предоставление последней отчетности при прекращении ведения бизнеса предпринимателем имеет свои особенности.

Приостановка деятельности или закрытие

Уплачивать единый налог на вмененный доход закон разрешает в отношении определенных видов деятельности (розничная торговля, транспортировка, услуги населению). Переход на эту систему и уход с нее является добровольным.

Прекращение уплаты вмененного налога бывает связано:

- с прекращением ведения вмененной деятельности;

- снятием с учета в качестве индивидуального предпринимателя.

То, как производится заполнение декларации ЕНВД при прекращении деятельности ЕНВД, зависит от причины прекращения уплаты вмененного налога. При полном прекращении деятельности и снятии с учета ИП отчетность подается до момента исключения из ЕГРИП.

Временная приостановка ведения бизнеса не является автоматическим основанием для неподачи отчетности. Дело в том, что для прекращения ведения деятельности на данном спецрежиме необходимо подать заявление в ИФНС (ст. 346.28 НК РФ). Заполнять отчет обязательно до того момента, пока его не снимут с учета в качестве плательщика вмененного налога.

С 2021 года ЕВНД отменяют.

Чтобы понять, на какой режим переходить именно вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С:БизнесСтарт».

Сроки сдачи

По статье 346.32 НК РФ, по окончании каждого квартала плательщики единого налога на вмененный доход предоставляют обязательную отчетность. Срок сдачи — не позднее 20-го числа месяца, следующего за отчетным кварталом. Сдается отчетность в инспекцию по месту учета.

Особенных условий, когда сдавать декларацию при закрытии ЕНВД, НК РФ не устанавливает. Последний отчетный квартал при прекращении деятельности предпринимателя — квартал, в котором его сняли с учета и исключили из ЕГРИП.

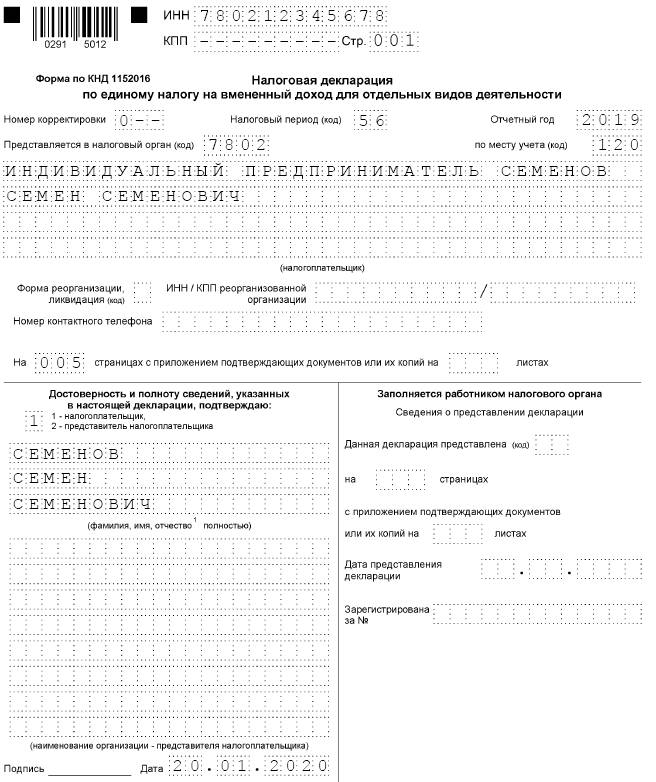

Пример:

ИП Семенов С.С. исключен из ЕГРИП 18 ноября 2020 г. ; декларация при закрытии ИП на ЕНВД должна быть сдана за 4 квартал 2020 г. не позднее 20 января 2020 г.

Какой бланк использовать

Составляя отчетность, необходимо использовать актуальные бланки. Иначе налоговая инспекция откажет в ее приеме. Декларация по ЕНВД при закрытии ИП 2020 составляется с применением бланка, утвержденного приказом ФНС от 26.06.2018 № ММВ-7-3/414@.

Образец заполнения отчетности при ликвидации

Разберем, как заполнить декларацию ЕНВД при закрытии ИП на примере. Разделы 1-3 заполняются в обычном порядке. При прекращении деятельности предпринимателя особенностей их заполнения не предусмотрено.

Начинаем заполнение с раздела 2. В нем производится расчет налога исходя из вмененного дохода. Условный доход для спецрежима определяется на основе базового (условного) дохода и физического показателя.

В третьем разделе указывается сумма уплаченных страховых взносов, на которую можно уменьшить налог, и рассчитывается платеж. Рассчитанная сумма к уплате в бюджет переносится в раздел 1 с указанием КБК и ОКТМО.

Заполняя титульный лист, какой в строке «налоговый период» поставить код ликвидации ИП в декларации по ЕНВД. Приказ ММВ-7-3/414@ устанавливает особые коды налоговых периодов для ликвидированных организаций. Но для предпринимателей, исключенных из ЕГРИП, таких правил не установлено. Следовательно, коды периода проставляют в обычном порядке:

- 21 — 1 квартал;

- 22 — 2 квартал;

- 23 — 3 квартал;

- 24 — 4 квартал.

Вам в помощь образцы, бланки для скачивания

Скачать образец декларации по ЕНВД при ликвидации ИП заполненный

-

Olga Shots

2020-12-06 11:13:36написано что - коды периода проставляют в обычном порядке: 21 — 1 квартал; 22 — 2 квартал; 23 — 3 квартал; 24 — 4 квартал, а на образце заполнения - 56 !!!! Сами не знаете что пишете....