Сроки ответа на требование ИФНС:

- 5 рабочих дней с даты получения (для пояснений в рамках камеральной проверки и документов по встречкам);

- 10 рабочих дней для документов, истребуемых в ходе налоговых проверок.

Сроки подготовки документов на требование налоговой

Налогоплательщик обязан представить документы в течение сроков, установленных ст. 88 и 93 НК РФ. Обычно этот период составляет 5 рабочих дней с момента получения распоряжения из ФНС. Например, если требование поступило 21.12.20 (понедельник), то отсчет пяти рабочих дней начнется со вторника 22.12.20, и последним днем в этом случае является 28.12.20. За этот период следует подготовить все копии и представить их в ФНС лично, по телекоммуникационным каналам или Почтой России.

Если ФНС требует обоснования той или иной суммы в декларации, следует учитывать, что срок ответа на требование о предоставлении пояснений составляет пять рабочих дней. За этот период налогоплательщик обязан представить письмо с объяснением сумм, указанных в отчетности, либо сдать уточненную декларацию.

Если же ФНС проводит встречную ревизию с целью уточнения правомерности возмещения НДС, то в тот же период следует представить копии документов, указанных в поручении. Для этого необязательно ехать в инспекцию: НК РФ предусматривает возможность представления ответа в электронном виде (п. 2 ст. 93 НК РФ).

По требованиям, полученным в рамках налоговой проверки, надлежит подготовить ответ в течение 10 рабочих дней. Такие ревизии обычно проводятся по начислениям налога на прибыль или страховых взносов.

Обратите внимание на сроки ответа по различным видам проверок:

| Вид требования | Установленный срок ответа, раб. дней | Нормативно-правовой акт |

|---|---|---|

| Пояснения (камеральная проверка) | 5 | 8 НК РФ |

| Встречка (НДС) | 5 | П. 3 ст. 93 НК РФ |

| Налоговая проверка (налог на прибыль, страховые взносы и др.) | 10 | П. 5 ст. 93.1 НК РФ |

Как посчитать эти сроки

Чтобы избежать штрафа, соблюдайте два правила:

- квитанцию следует отправить в течение 6 раб. дней с момента получения уведомления о поступлении документа из ФНС;

- ответить на требование налогоплательщик обязан в течение 5 или 10 раб. дней с момента отправки квитанции.

Иногда у бухгалтеров возникает вопрос, когда требование считается полученным по ТКС:

- в момент фактического поступления (обычно уведомление о поступлении распорядительного документа из ФНС приходит на телефон или электронную почту бухгалтера);

- в момент прочтения;

- в день отправки квитанции.

Этот момент зависит от оператора электронного документооборота, с которым заключен договор. В некоторых системах специально формировать квитанцию не требуется: документ признается полученным в момент его открытия. Другие системы предусматривают отправку квитанции путем нажатия соответствующей кнопки. Эти условия уточняйте у вашего оператора.

Установленный законодательством срок подтверждения получения требования из налоговой составляет 6 раб. дней. Например, если распоряжение получено системой 18.12.20 (пятница), вы обязаны открыть его и ознакомиться с содержанием в срок до 28.12.20 включительно. Таким образом, отсчет начинается с рабочего дня, следующего за днем поступления.

Если ФНС отправила документ в пятницу поздно вечером, он поступит к вам утром в субботу. Тогда отсчет начнется со вторника, т. к. днем поступления является первый рабочий день после отправки, т. е. понедельник.

Немаловажный вопрос — как посчитать срок ответа на требование налоговой, полученное в предпраздничный период. Предположим, квитанция отправлена 25.12.20, в пятницу. Тогда пятидневный период отсчитывается с понедельника, 28.12.20, и истекает 11.01.21 (в первый рабочий день нового года).

Что делать, если налогоплательщик не успевает

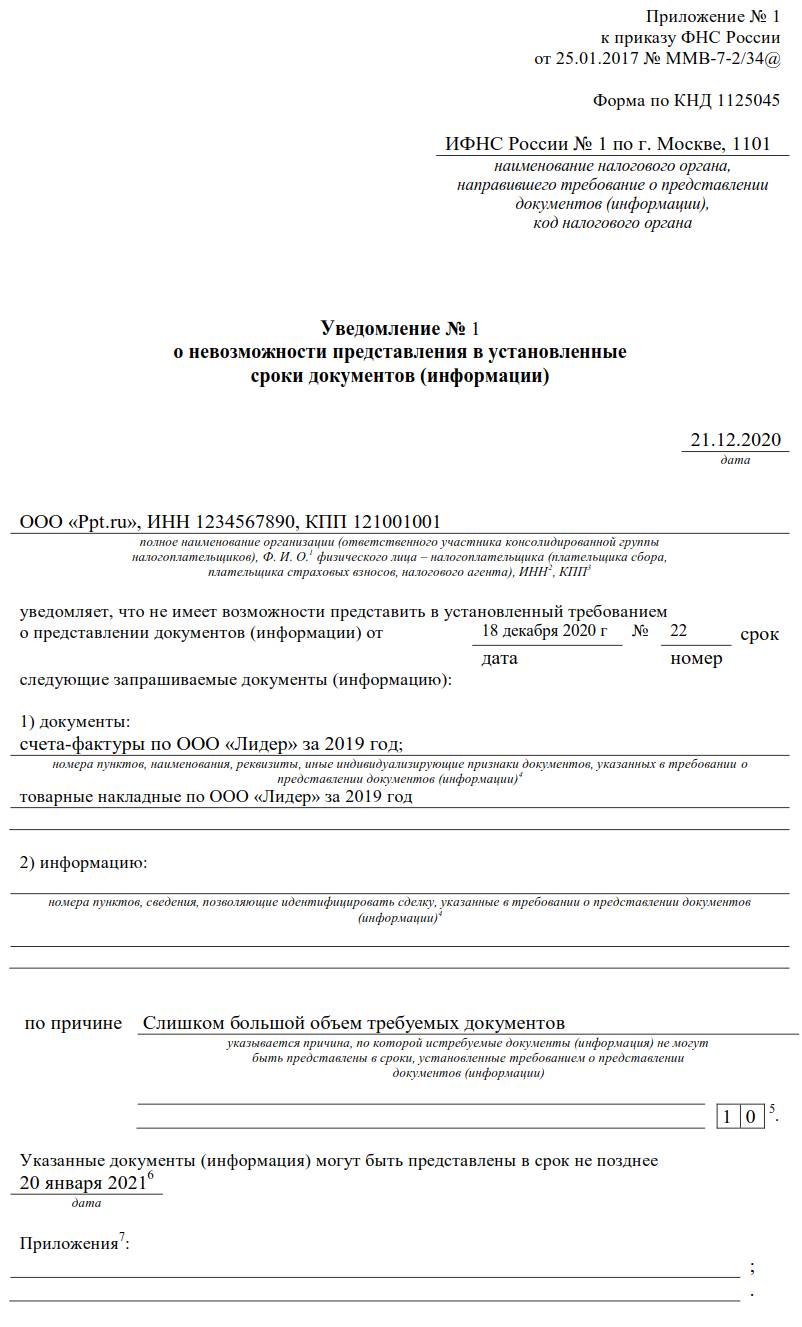

Если запрашиваемый объем информации слишком велик, а времени мало, налогоплательщик вправе составить уведомление о невозможности представления ответа в установленные сроки. Бланк уведомления утвержден Приложением №1 к приказу ФНС №ММВ-7-2/34@ от 25.01.2017. Заполненный образец выглядит так:

Такое уведомление направляется не позднее дня, следующего за датой отправки квитанции о приеме требования из налоговой по телекоммуникационным каналам.

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

- Если это встречная проверка, рекомендуется связаться с контрагентом и запросить недостающую документацию в электронном виде. Ваш контрагент максимально заинтересован в благоприятном исходе контрольного мероприятия.

- Если с этим контрагентом отношений не было (иногда налоговые органы допускают ошибки), в качестве ответа напишите письмо в произвольной форме о том, что контрагент отсутствует в вашей базе данных, сделок с ним не заключалось, оплаты не поступали и не производились.

- Отправьте те бумаги, что имеются в наличии. При невозможности получить нужные бумаги напишите письмо об их отсутствии с объяснением причины (например, документы были утеряны при переезде в другой офис). В этом случае придется заплатить штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).