Сумма вычета у агента — это законное уменьшение суммы фискальных обязательств, причитающихся к перечислению в государственный бюджет, исчисленных налоговым агентом. Каждый вид льготы оформляется в особом порядке.

Коротко о главном

Налоговыми агентами признаются те налогоплательщики, которые исчисляют, удерживают и уплачивают налоги в государственный бюджет за счет «чужих» доходов. В соответствии с действующим фискальным законодательством, налоговым агентом можно стать только по трем федеральным налогам:

- НДФЛ. Налоговыми агентами являются все российские организации, предприниматели и простые граждане, которые осуществляют выплату вознаграждений за труд наемным работникам. То есть, НА по НДФЛ — это все работодатели.

- НДС. НА могут выступать только те компании, которые арендуют или покупают госимущество, в том числе и муниципальное. Также стать НА по налогу на добавленную стоимость имеют право компании, закупающие товары, работы, услуги для реализации на территории РФ у иностранных продавцов, которые, в свою очередь, не стоят на учете в ФНС.

- Налог на прибыль организаций. НА по ННПО становится компания, если она осуществляет выплаты дивидендов иным российским организациям, фирмам, компаниям. Также к данной категории относят компании, выплачивающие доходы в пользу иностранных компаний, не имеющих официальных представительств на территории России.

Для каждой ситуации чиновники предусмотрели льготы и послабления. Так, например, можно оформить вычет у налогового агента в отчетном году. Расскажем, как правильно воспользоваться льготой по НДФЛ и НДС.

Вычеты по НДФЛ

Подоходный налог обязаны уплачивать все трудящиеся граждане. К сожалению, исключений не предусмотрено. Сумма фискального обязательства по НДФЛ исчисляется от суммы начисленного дохода в пользу конкретного работника и равняется 13 %. То есть все выплаты (зарплата, пособия, премии, большинство компенсационных выплат, доплаты и возмещения) подлежат обложению НДФЛ.

Однако сумму налога можно снизить, применив к расчету специальные налоговые вычеты (НВ). Для российских граждан чиновники предусмотрели пять видов НВ по подоходному налогу. К таковым относят:

- стандартные;

- профессиональные;

- имущественные;

- социальные;

- инвестиционные.

Напомним, что НВ по НДФЛ — это конкретная сумма, уменьшающая совокупный объем доходов налогоплательщика при налогообложении при наличии законных оснований к его применению. Ее максимальный размер закреплен на законодательном уровне. Иными словами, если у гражданина имеется право на НВ по НДФЛ, то определенная часть его доходов (зарплаты и иных выплат) будет освобождена от обложения.

Получить НВ можно не только в ФНС, но и напрямую у работодателя, то есть у налогового агента. Для этого потребуется написать заявление.

Для получения некоторых видов НВ все же придется обратиться в ФНС. Процедура необходима для официального уведомления нанимателя о праве на получение льготы. Например, при оформлении имущественного НВ сначала придется отправиться в ИФНС, сдать документы и получить соответствующее уведомление. И только потом передать документ вместе с письменным заявлением своему работодателю.

О том, как правильно оформить НВ у нанимателя, мы рассказали в отдельной статье «Как гражданину получить вычет по НДФЛ».

Коды вычетов по НДФЛ

Законодательство о применении подоходного налога предусматривает самое большое количество льгот, послаблений и вычетов. Причем каждый из видов преференций имеет уникальное числовое обозначение или код. Кодификация закреплена в Приложении №2 Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017). Этим нормативно-правовым документом нужно руководствоваться бухгалтеру, указывая имущественные и социальные вычеты, предоставленные налоговым агентом; что писать в справке 2-НДФЛ, рассказано в Разделе V Приказа ФНС России от 02.10.2018 N ММВ-7-11/566@.

По сути, коды определяют конкретный вид льготы, который предоставляется налогоплательщику — гражданину, получающему заработную плату или иной доход.

Кодов довольно много, причем чиновники вносят ежегодные обновления и корректировки в перечень льгот и преференций. Обозначим ключевые виды налоговых вычетов по НДФЛ:

|

Вид вычета и его код |

Пояснения по применению и содержанию |

|

Стандартные (на самого налогоплательщика или на его детей) |

|

|

104 |

Льгота в размере 500 рублей ежемесячно, при условии, что налогоплательщик имеет особый статус (ветеран ВОВ, герой РФ или СССР, инвалиды детства и 1, 2 групп, блокадники и так далее. Полный перечень закреплен в пп. 2 п. 1 ст. 218 НК РФ. |

|

105 |

Преференция с размере 3 000 рублей ежемесячно, при условии, что льготник относится в категориям населения, перечисленных в пп. 1 п. 1 ст. 218 НК РФ. Например, это ликвидаторы атомных катастроф, чернобыльцы и т. д. |

|

126 |

Предоставляется родителю или усыновителю на первого ребенка. В сумме 1 400 рублей ежемесячно, до того момента, как доход родителя не превысит 350 000 рублей в год. |

|

127 |

На второго ребенка, который находится на обеспечении родителя. По 1 400 рублей ежемесячно, до достижения лимита в 350 тысяч рублей. |

|

Имущественные |

|

|

311 |

Основная имущественная льгота на покупку или строительство жилья. Вычет у налогового агента (код 311) равен 2 000 000 рублей |

|

312 |

Льгота предоставляется на погашение уплаченных процентов по ипотечному кредиту, оформленному на строительство или покупку жилья. Максимальная сумма льготы 3 000 000 рублей. |

|

Социальные вычеты, предоставленные налоговым агентом, коды: |

|

|

320 |

Льгота на оплату расходов на собственное обучение. Максимальный размер - 120 тысяч рублей в год. |

|

321 |

Преференция на оплату расходов за обучение детей, но не более 50 000 рублей в год. |

|

327 |

Освобождение распространяется на суммы страховых взносов по договорам негосударственного пенсионного страхования в пользу самого налогоплательщика, либо членов его семьи. Сумма вычета у налогового агента код 327 имеет ограничения (п. 2 ст. 219 НК РФ). |

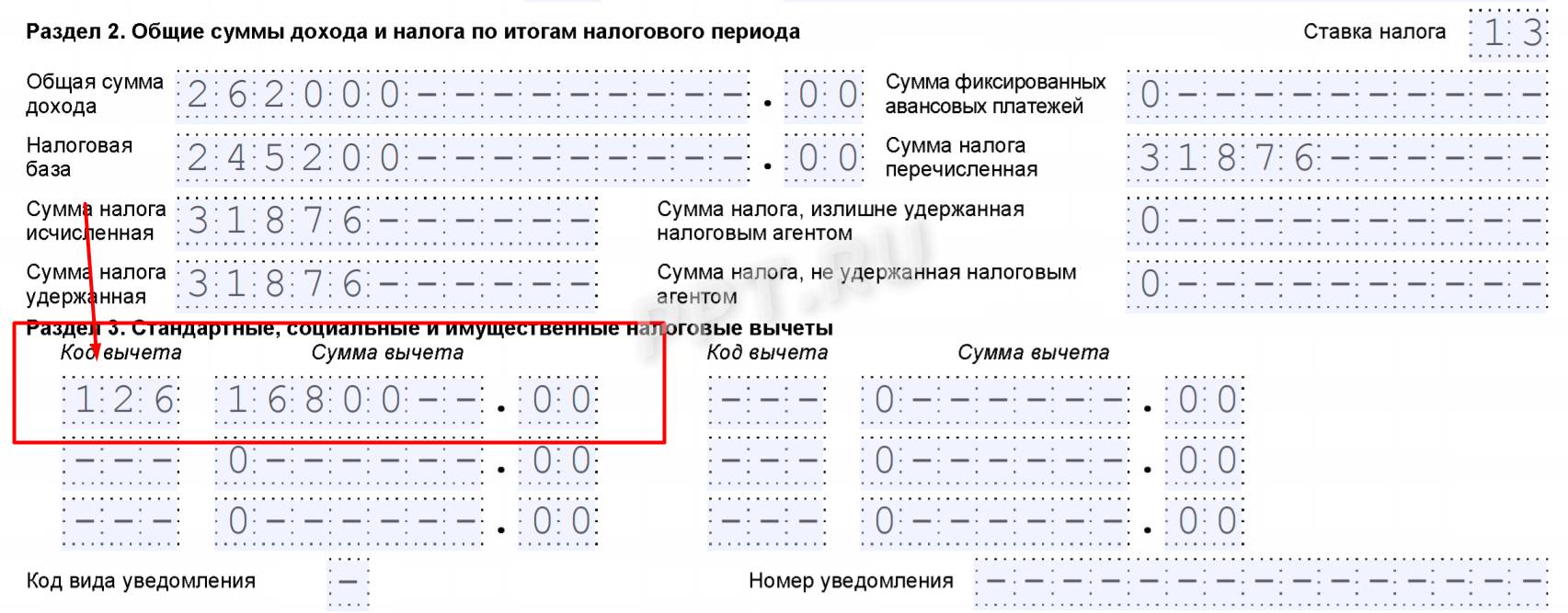

Пример, как отражаются стандартная льгота на первого ребенка в справке 2-НДФЛ за отчетный год:

Вычеты по НДС

Претендовать на НВ по НДС могут не все компании и предприниматели, а только те экономические субъекты, которые являются плательщиками налога на добавленную стоимость. Если компания перешла на упрощенный режим налогообложения (например, УСН или ЕНВД), применяет освобождение по НДС либо не признана плательщиком данного фискального обязательства, то претендовать на вычет фирма не вправе.

Напомним, что компании, не отнесенные к категории плательщиков НДС, могут являться налоговыми агентами. То есть исчислять, удерживать и уплачивать налоги в бюджет с доходов контрагента. Однако такие организации претендовать на НВ по НДС не вправе.

Оформить вычет налоговому агенту в отчетном году можно только в трех случаях:

- При аренде имущества, которое принадлежит государству (Федерации, субъекту РФ или муниципальному образованию).

- При приобретении государственного или муниципального имущества в собственность.

- При покупке товаров, работ, услуг иностранных продавцов, которые не поставлены на учет в ФСН России.

Вычесть «агентский» НДС можно только в том квартале, когда вышеперечисленные операции были отражены в бухгалтерском учете. Например, была отражена оплата аренды либо оприходованы товары от иностранной компании и произведена оплата за них. Требовать предоставление НВ по НДС в более поздние сроки нельзя (Письма Минфина от 17.11.2016 № 03-07-08/67622, от 26.01.2015 № 03-07-11/2136).

Вычет следует отразить не только в книге покупок за отчетный период (квартал), но и включить в отчетность. О том, как составить налоговый отчет по НДС, читайте в отдельном материале «Как налоговому агенту заполнить декларацию по НДС».

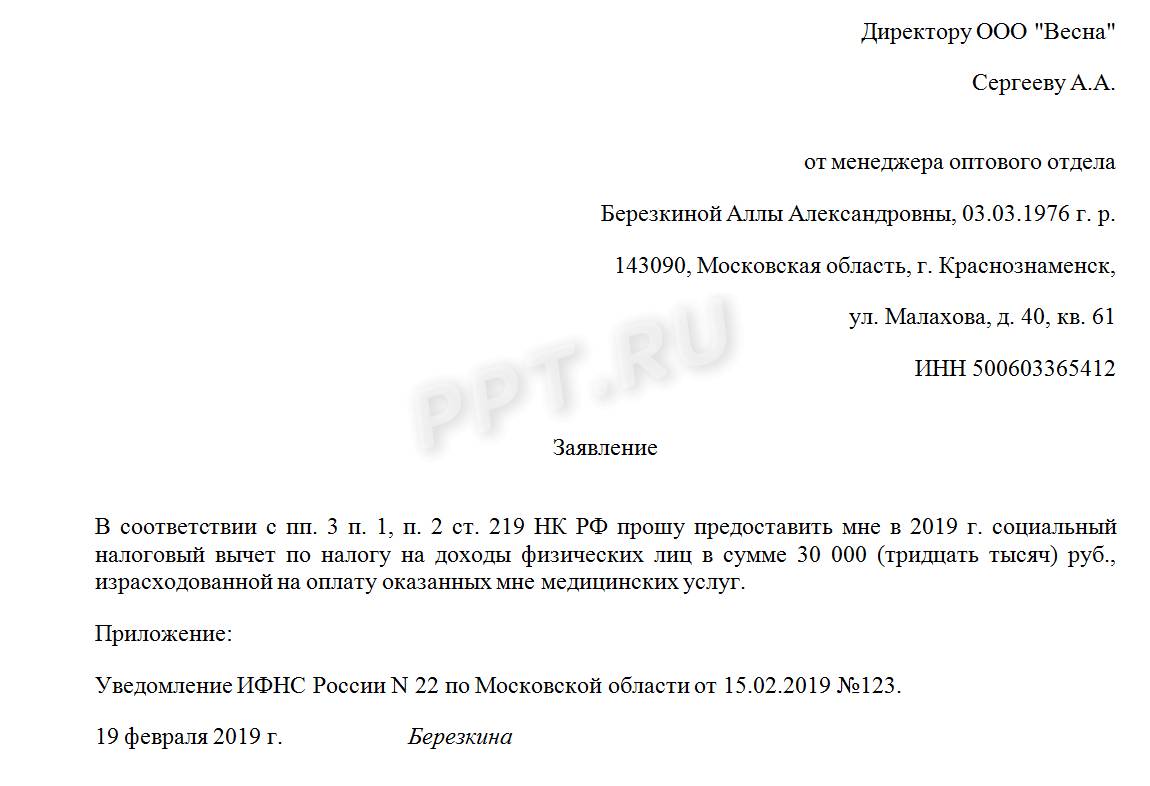

Скачать образец заявления на вычет у налогового агента