Командировочные расходы — это не только стоимость проезда к месту назначения и проживания, но и все другие расходы в рамках фиксированного лимита на один день командировки. Выплаты, компенсирующие эти расходы, называются суточными, и об их размерах и особенностях пойдет речь в этой статье.

Служебная командировка — это поездка работника в другой город по нуждам компании. Работодатель обязан возместить не только стоимость проезда к месту назначения и проживания, но и все другие расходы в рамках фиксированного лимита на один день командировки. Такая выплата называется суточными, и о ее размере и особенностях пойдет речь в этой статье.

По закону всем командированным положены суточные выплаты — это покрытие дополнительных расходов работника, связанных с его нахождением вне постоянного места жительства. Максимальные нормы суточных при командировках в 2020 году по-прежнему регулируются государством и, по сравнению с прошлым годом, не изменились. Рассмотрим, в каких случаях и какую сумму может заплатить работодатель командированному сотруднику без обложения этих выплат налогами.

Законодательные нормы

Обязанность возместить сотруднику в командировке его расходы, связанные с ней, регламентирует ч. 1 статьи 168 Трудового кодекса РФ. Такие расходы делятся на:

- затраты на проезд к месту назначения и перемещения в чужом городе;

- затраты на проживание;

- прочие затраты, компенсируемые в виде фиксированной суммы на день (суточных).

В первых двух случаях возмещаются фактические расходы, которые подтверждены документально. А вот размер суточных является фиксированным и никаких дополнительных документов не требует. Его организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах. Законодательство относит к таким документам утвержденное руководителем компании Положение о командировках, а также учетную политику.

Для того чтобы командированному работнику не пришлось платить с полученных таким образом денежных средств НДФЛ, максимальные нормы командировочных расходов в 2024 году прописаны в статье 217 Налогового кодекса РФ.

Командировочные расходы (суточные) в 2024 году: сумма

Напомним, что, прежде чем отправлять работников в служебные поездки, нужно прописать условия в локальных номративных актах — например, составить Положение о командировках (или включить правила в другой ЛНА).

Максимальные размеры суточных, которые не признаются доходом работника и не облагаются НДФЛ (и с них не высчитываются страховые взносы), зависят от направления командировки:

- размер суточных в командировке в 2024 году по России -- необлагаемая сумма составляет 700 рублей в сутки;

- в заграничных поездках сумма существенно больше — 2500 рублей в сутки.

Организация-работодатель имеет полное право установить выплаты в большем размере, но с любой суммы превышения необходимо удерживать и перечислять в бюджет НДФЛ по обычной ставке 13 %. Например, если в фирме предусмотрены командировочные суточные в размере 1500 рублей при внутренних поездках, то при выплате сотруднику бухгалтер вычтет из этой суммы необлагаемый лимит (700 руб.), а оставшуюся часть умножит на 13 %:

(1500 - 700) × 13 % = 104 руб.

Это сумма НДФЛ, которую следует удержать и перечислить в бюджет. На руки командированный получит:

1500 - 104 = 1396 руб.

На уменьшение налогооблагаемой базы по налогу на прибыль или УСН идет вся выплаченная сумма, если ее размер закреплен во внутренних нормативных актах компании. То есть в данном примере на расходы можно отнести всю сумму в 1500 рублей.

Определение продолжительности командировки

Раньше для определения продолжительности поездки (и уточнения дат отъезда и возвращения) использовалось командировочное удостоверение, в котором принимающая сторона проставляла отметки о прибытии и выбытии командированного. После отмены удостоверения в 2015 году стало сложнее определять время и рассчитывать суточные при командировках в 2024 году, нормы и учет приходится осуществлять, анализируя билеты, счета гостиниц или топливные квитанции, если работник ехал к месту назначения на личном транспорте.

Загранкомандировки

Размер суточных в коммерческих организациях устанавливается собственником или руководителем предприятия и указывается в локальных документах — таких как Положение о командировках или Положение об оплате труда.

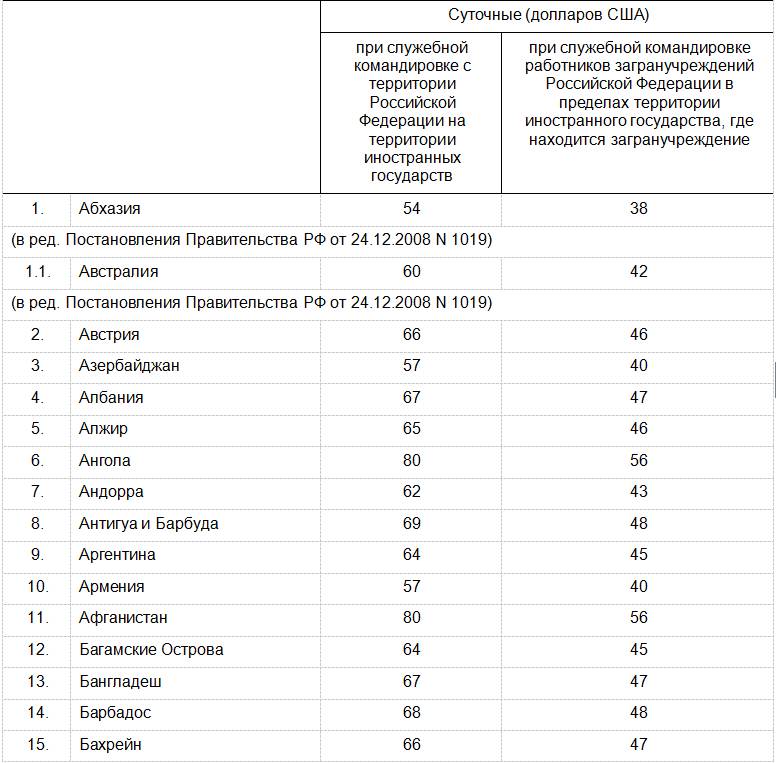

А вот в бюджетных организациях все строже. Считать командировочные расходы (суточные) в 2024 году в бюджетных учреждениях при поездках сотрудников за границу надо, ориентируясь на Постановление Правительства РФ от 26.12.2005 N 812. В этом постановлении содержатся нормы суточных при загранкомандировках в 2024 году: таблица включает 193 позиции, покажем только ее часть. А скачать всю таблицу можно в конце статьи.

Порядок выплаты

Сотрудник должен получить компенсацию за все время нахождения в командировке. Компания обязана оплатить таким образом не только рабочие дни, но и все выходные и праздники, если они совпали с этим периодом. При этом расчет заработной платы сотруднику производится в обычном режиме (за выходные и нерабочие праздничные дни в двойном размере). Суточные командировочные платят также за период нахождения работника в пути. Например, если он ехал в поезде из Москвы в Новосибирск три дня, то за эти дни он также выплачиваются суточные. Оплачиваются и дни вынужденного простоя. Оплата суточных командировочных расходов в 2024 году бюджетникам происходит по тем же правилам.

Для того чтобы произвести выплату, издается приказ о направлении в командировку, в котором может также содержаться распоряжение о начислении сотруднику аванса на поездку. Вернувшись, сотрудник должен будет отчитаться о потраченных деньгах: представить в бухгалтерию авансовый отчет.

Срок командировки может быть подтвержден проездными документами либо служебной запиской, если сотрудник использует личный или служебный автомобиль, чтобы добраться до места назначения и обратно.

Норма суточных командировочных расходов в 2024 году: суточные при однодневной командировке

Хотя законодательство не устанавливает ограничений по максимальному и минимальному сроку служебной поездки, если такая поездка длится всего один день, то компенсация дополнительных расходов человеку не выплачивается. Он может получить только те деньги, которые были фактически истрачены в поездке и на которые есть подтверждающие документы. Фиксированные выплаты (суточные) в этом случае не положены при командировках в пределах страны. При выезде за ее пределы предусмотрена оплата 50 % установленного максимума, т. е. 1250 рублей.

Однако работодатель имеет право провести такую выплату на собственное усмотрение. Правда, если работник предоставил документы на компенсацию проезда и других расходов (например, питания), то такая выплата будет облагаться НДФЛ в полном размере. Если же подтверждающих документов и других компенсаций за однодневную командировку нет, то от НДФЛ все равно освобождается сумма 700 рублей, если сотрудник находился в пределах РФ и 2500 рублей, если он успел побывать за пределами страны. Такую позицию высказал Минфин России в письме от 01.03.2013 № 03-04-07/6189.