Модой последних лет для отечественных организаций и предпринимателей стало широкое применение регистров и данных управленческого учета. Информационное исследование рынка, проведенное по заказу Минфина несколько лет назад, показало, что 80 % опрошенных согласны с тем, что применение управленческого учета способствует увеличению прибыльности организации, т. е. потенциально может повысить рентабельность.

Что такое управленческий учет и для чего он нужен

На сегодняшний день не существует юридически зафиксированного понятия управленческого учета, в отличие от бухгалтерского учета, который всегда регулировался государством (советским, затем российским) еще с довоенных времен.

Многие отечественные руководители и менеджеры до сих пор считают, что управленческий учет применяется в обязательном порядке, но это не так. Видимо, это связано с непониманием того, что он не является учетом в узком смысле этого слова, а включает в себя контроль, управленческий анализ и планирование на их основе.

Обособленное ведение управленческого учета возникло из-за потребности лиц, принимающих решения, в оперативной информации — чего обычный бухгалтерский учет не может обеспечить в силу своей цикличности, регистрации уже свершившихся фактов хозяйственной жизни и жесткого законодательного регулирования.

В отличие от бухгалтерского, управленческий учет (в том числе) использует данные экономического планирования и другую информацию, не подтвержденную первичными учетными документами. Поэтому он гораздо шире по своему охвату и позволяет прогнозировать будущее. Центром внимания бухгалтерского учета являются операции прошлых периодов и уже полученные финансовые результаты.

Зарубежный подход к управленческому учету связан с применением системы национальных или международных стандартов учета (например US GAAP или МФСО). Использование алгоритмов такой системы позволяет применить к данным показателей различных хозяйственных процессов (например показателей продаж, затрат и т. п.) определенные процедуры обработки (например расчет себестоимости, финрезультатов и т. п.), которые затем сводятся в управленческую отчетность. В результате формируется набор индексов, критически важных для оперативного управления предприятием.

Спецификой при этом является то, что такая информация предназначена в первую очередь для внутренних пользователей (руководителей, работников финансовых служб и т. д.). Внешним пользователям (собственникам, банкам, кредиторам) эта информация может быть недоступна.

Задачи управленческого учета и методы их решения

Главной целью управленческого учета является предоставление информации, необходимой руководителям различного уровня для повышения эффективности управления предприятием, что должно выражаться в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом сегменте рынка. Поэтому часто главную цель управленческого учета формулируют как управление прибылью через управление затратами.

Основными задачами для достижения поставленной цели будут:

- планирование (на основе метода бюджетирования);

- определение затрат и контроль (в т. ч. калькулирование себестоимости на основе принятой классификации затрат);

- принятие решений.

На практике эти задачи реализуются следующим образом:

- формирование управленческой отчетности в виде различных бюджетов;

- контроль исполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- осуществление план-фактного анализа.

Управленческая отчетность: что в нее входит

Факты хозяйственной жизни, регистрируемые в управленческом учете, независимо от специфики деятельности компании, можно разделить на три группы:

- Движение денежных средств (денежные потоки).

- Формирование финансового результата (доходы минус расходы).

- Изменения в имуществе и обязательствах организации, не относящиеся к первым двум группам.

Предоставление результатов обработки этих данных осуществляется с помощью управленческой отчетности.

Если мы обсуждаем понятие управленческой отчетности в терминах РСБУ (российских стандартов бухгалтерского учета), то важнейшими ее формами будут:

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

Они отражают все аспекты деятельности организации, дают полную картину ее финансового состояния.

Иностранные компании, как было отмечено выше, предпочитают метод бюджетирования, т. к. бюджет является одним из основных экономических инструментов управления хозяйственной деятельностью. В зависимости от потребностей применения, такие бюджеты формируются в различных видах. В текущей практике наиболее распространенными стали:

- БДДС (бюджет движения денежных средств);

- БДР (бюджет доходов и расходов).

Для целей планирования они могут существовать как:

- фактические БДДС и БДР, составленные на основании данных бухгалтерского учета;

- прогнозные БДДС и БДР, составленные на ближайший период для корректировки плановых бюджетов;

- плановые БДДС и БДР, описывающие будущую хозяйственную деятельность.

Управленческий учет на предприятии, примеры таблицы Excel ©

Тот факт, что требования МСФО или GAAP сильно отличаются от РСБУ, почему-то не является важным для многих отечественных руководителей и управленцев. Видимо, именно по этой причине такое широкое распространение получили формы БДДС и БДР, содержащие алгоритмы расчета, противоречащие отечественным стандартам, в том числе по таким важнейшим показателям, как:

- EBIT (earnings before interest and taxes) — прибыль до вычета процентов и налогов;

- EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Несмотря на то, что упомянутые показатели не установлены МСФО или национальными стандартами западных стран в качестве обязательных, тем не менее, они широко используются экономистами, кредиторами, акционерами, иными заинтересованными лицами для оценки финансового положения и стоимости компаний.

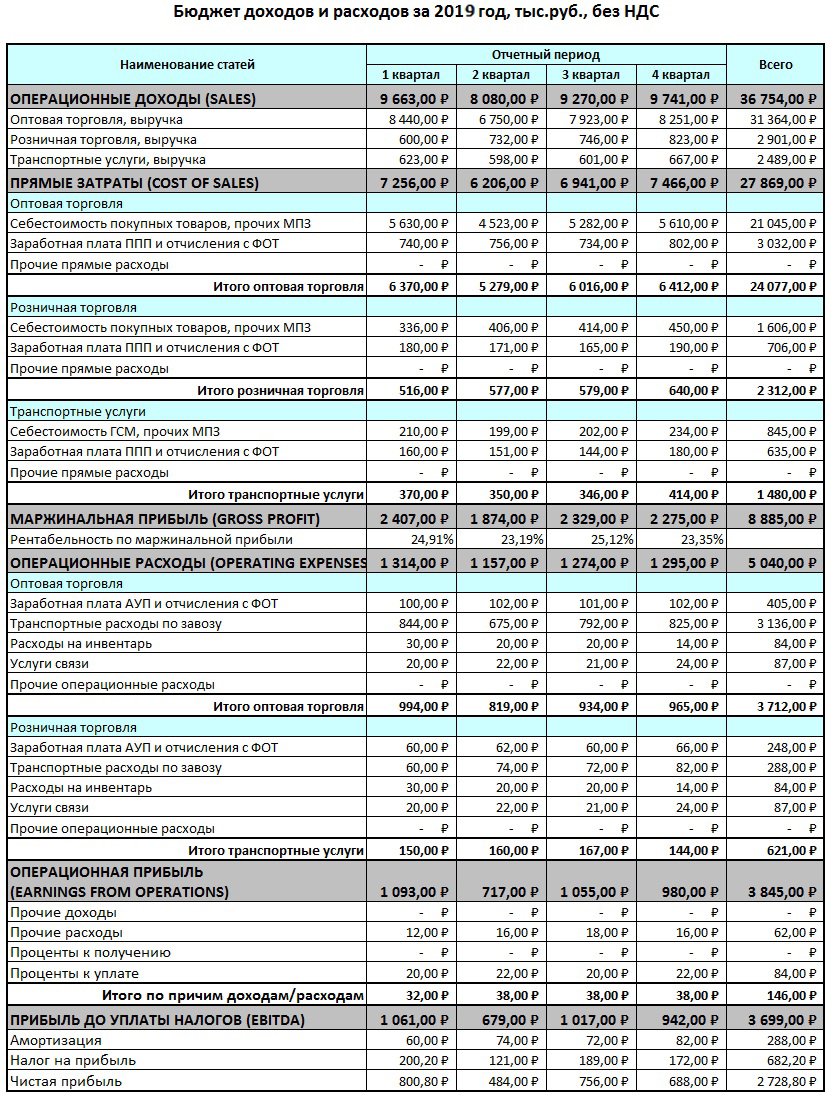

В качестве примера рассмотрим результат управленческого учета в виде таблицы Excel ©. Примером послужит БДР (бюджет доходов и расходов), в котором отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т. д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например: РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

Кратко БДР можно охарактеризовать как способ регистрации операций, формирующих финансовый результат деятельности организации. В чем-то БДР схож с российской бухгалтерской формой «Отчет о финансовых результатах», но данные будут различаться, если его составитель придерживался системы национальных или международных стандартов учета, отличной от РСБУ.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы и другие структурные подразделения компании.

Доходную часть бизнеса в БДР можно представить по видам (например розничная торговля, оптовая торговля, оказание транспортных услуг и т. д.). В этом случае и расходы можно распределить по такому же признаку.

Предлагаемый пример БДР сформирован методом начисления, когда доходы и расходы организации совпадают с датой отгрузки товаров, оказания услуг. Зачастую его составляют, используя кассовый метод, когда доходы и расходы определяются в момент поступления или списания денежных средств. Такой подход искажает дальнейший расчет прибыли, а также не дает сопоставимых результатов для сравнения с аналогичными показателями конкурентов.

© Особое примечание: все упомянутые в статье товарные знаки и зарегистрированные товарные знаки принадлежат своим законным владельцам и охраняются законом.

Комментарий эксперта

Excel — замечательная программа, но только для решения задач небольших компаний. Дело в том, что при ведении управленческого учета необходимо собирать данные из разных подразделений компании. Эти данные «вырастают» в десятки, а чаще — сотни таблиц с большим количеством закладок. Excel просто не способен технически такой объем данных обработать, он не справляется с таким количеством связей.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а если быть точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

К примеру, в нашей специализированной системе бюджетирования корректировка бюджета по команде оператора производится автоматически на основании первичных документов, которые вводят исполнители. Искать, куда внести изменения в бюджете при изменении условий договора или графика платежей, просто нет необходимости. Все наглядно и понятно.

Статья написана грамотно и по делу, но следовать инструкциям, которые приведены в тексте статьи, я бы рекомендовал только некрупным фирмам.

Генеральный директор первой отраслевой IT-компании для строительных организаций «АЛТИУС СОФТ», Андрей Травкин

Пример бюджета доходов и расходов в Excel

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963