Когда УСН доходы минус расходы - правильный выбор

Предприниматели и руководители небольших фирм решают применять УСН, создав бизнес с нуля, или переходят на "упрощёнку" с других налоговых режимов, чтобы платить меньше налогов и облегчить ведение учёта. При этом сталкиваются с выбором объекта налогообложения:

- платить 6% с дохода;

- или платить 15%, но с правом вычитать понесённые расходы.

На УСН с этим объектом доходы уменьшаются не только на материальные затраты. Закрытый список учитываемых расходов приведён в ст. 346.16 НК РФ.

Важно не забывать одно "но". Чтобы вычесть затраты, нужно их обосновать - доказать, что они необходимы для бизнеса. Если фирма приобретает автомобиль как основное средство, то он должен быть необходим для перевозки грузов, а не для того, чтобы возить директора в офис и домой. Обоснованные затраты подтверждаются документально - налоговая служба запросит документы (чеки, акты, накладные), которые покажут реальную сумму и дату покупки.

Ставка налога в 2016

Ставка на УСН доходы минус расходы в 2016 году - 15%. Это больше, чем на УСН доходы, поэтому поначалу отпугивает налогоплательщиков. С доходов налог платят по ставке 6%. Но дело в том, что региональные власти вправе снижать обычный размер ставки и устанавливать её в передах от 5 до 15%. Многие субъекты РФ воспользовались этой возможностью, чтобы привлечь инвесторов или развить малый бизнес. В Санкт-Петербурге в 2016 году на УСН установлена ставка 7%, что делает применение УСН доходы минус расходы гораздо выгоднее. Поэтому, прежде чем оценивать преимущества налогообложения по объектам УСН, лучше выяснить, какая ставка действует в интересующем регионе.

Федеральные законы, устанавливающие региональные дифференцированные ставки, принимаются каждый год до начала нового налогового периода. Информацию можно получить в налоговой инспекции или местной администрации.

Пониженная региональными властями ставка на УСН - не налоговая льгота. Право на использование не требует подтверждений и доказательств. Достаточно того, что фирма или ИП зарегистрированы в регионе, где эта ставка установлена.

Как посчитать налог на УСН доходы минус расходы

Налог рассчитывается по формуле:

Налоговая база, в свою очередь, представляет собой доходы за вычетом расходов.

Доходы делятся на:

- реализационные:

- от продажи произведенной продукции, услуг, работ;

- от перепродажи ранее купленных товаров;

- от продажи имущественных прав.

- внереализационные:

- от долей в капитале других фирм;

- от сдачи в аренду имущества;

- от участия в простом товариществе;

- безвозмездно полученные имущество, товары, работы и т.д;

- проценты по займам;

- списанная задолженность;

- штрафы, выплаченные партнёрами за нарушение условий договоров; т.д.

Все перечисленные доходы учитываются при уплате налога на УСН.

А вот список доходов, которые можно налогом не облагать. Он приведён в ст. 251 НК РФ:

- авансы, возвращенные при отмене сделок;

- средства ФСС, полученные как возмещение пособий для работников;

- задаток;

- имущественный вклад в уставной капитал;

- займы и кредиты;

- стоимость векселя, переданного в счёт займа (проценты по нему - уже доход);

- субсидии, гранты или иное бюджетное финансирование;

- дивиденды, при условии, что с них удержан контрагентом налог на прибыль.

Расходы для учёта в налогообложении в списке ст. 346.16 НК РФ:

- приобретение основных средств (ОС) и активов;

- затраты на ремонт ОС;

- приобретение лицензионных баз данных и компьютерных программ;

- обеспечение пожарной безопасности и охраны;

- затраты на научные исследования для производства;

- зарплата работников, обязательное страхование, командировочные;

- арендные, лизинговые, таможенные платежи;

- аудиторские, бухгалтерские, юридические и нотариальные услуги;

- налоги и сборы, кроме налога на УСН;

- закупка товаров для перепродажи;

- транспортные расходы;

- затраты на канцелярию, почтовые и телефонные услуги;

- и т.д (всего в НК РФ 36 пунктов).

Если затраты из списка ст 346.16 НК РФ экономически целесообразны и подтверждены накладными, актами приёма-передачи, они вычитаются из доходов. Полученная сумма составит налоговую базу, которая умножается на ставку при расчёте налога к уплате.

Важно, что доходы и расходы на УСН учитываются кассовым методом. Дата признания покупки или продажи - день списания средств со счетов (получения на счёт) или выплаты из кассы (поступления в кассу).

Как пример: зарплату работников учитывают как расход не в день начисления, а в день выплаты. А полученные авансы за будущие поставки - доход уже в день получения, тогда как затрата на закупку товара учитывается позже - по факту оплаты.

В Книге учёта доходов и расходов (КУДиР) поступления и затраты отражаются той датой, когда были получены или списаны.

Квартальные авансовые платежи не учитываются в расходах - они уменьшают только сумму налога по итогам года.

Пример расчета УСН доходы минус расходы

Разберём на примере, как рассчитать налог на этом спецрежиме.

ООО "Империя" получило за налоговый период доход - 2 800 000 рублей, и произвело расходы (допустимые перечнем) на сумму 2 200 000 рублей. Налоговая база составит: 2 800 000 - 2 200 000 = 600 000 рублей.

Налог: 600 000 * 15% = 90 000 рублей, если ставка не понижена в регионе.

Взаимозачёты на УСН доходы минус расходы

Взаимозачёт - встречное погашение однородных требований контрагентов. По сути это аннулирование обязательств двух организаций друг перед другом, если долги равнозначны. Если две фирмы одновременно и должники и кредиторы в отношении друг друга, долги гасятся при помощи взаимозачёта. Не придётся переводить деньги. Зачёт взаимной задолженности проводится двумя способами:

- односторонним заявлением (ст 410 ГК РФ);

- двусторонним актом.

Прежде чем выбрать вариант, лучше свериться с контрагентом и убедиться, что нет противоречий по суммам долгов. Тогда можно производить взаимозачёт.

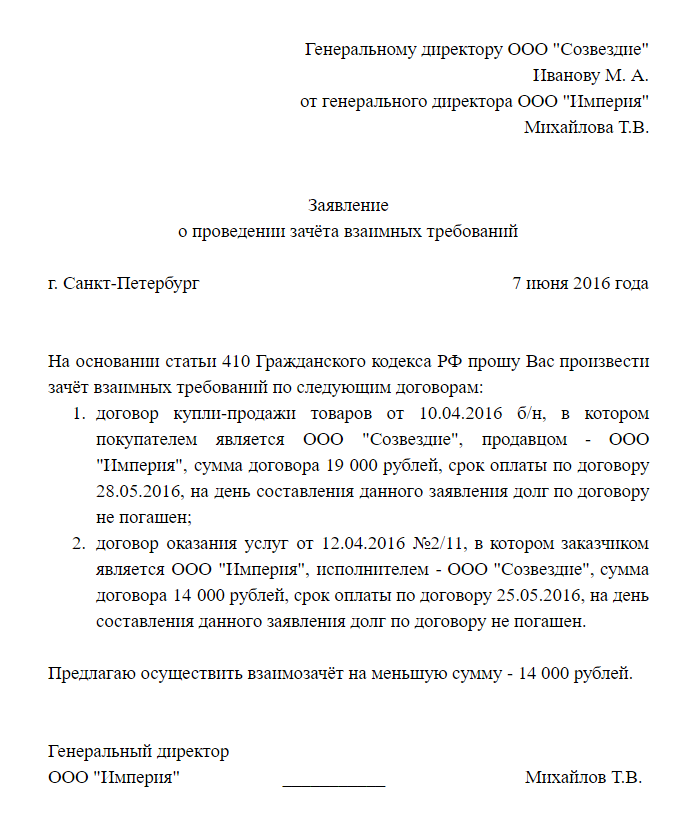

Взаимозачёт по заявлению одной стороны

Достаточно отправить контрагенту заявление в произвольной форме, но с соблюдением требований к первичным учётным документам (ст 9 ФЗ N 402 от 06.12.11).

Примерный образец заявления о проведении взаимозачёта требований на УСН:

Заявление отправляют по почте или вручают контрагенту лично. Датой взаимозачёта считается день, когда оно будет получено. Важно иметь подтверждение получения заявления фирмой-партнёром (если используется почта, то подтверждением будет подпись в уведомлении о получении), иначе оснований для зачёта нет. В бухгалтерском и налоговом учёте взаимозачёт лучше отразить на основании бухгалтерской справки, которая составляется после получения заявления партнёром. Этот вариант привлекает быстротой и тем, что не нужно ждать согласия контрагента на взаимозачёт. Однако оставлять партнёра в неведении не стоит - могут возникнуть недоразумения и разбирательства. Лучше согласовать операцию заранее.

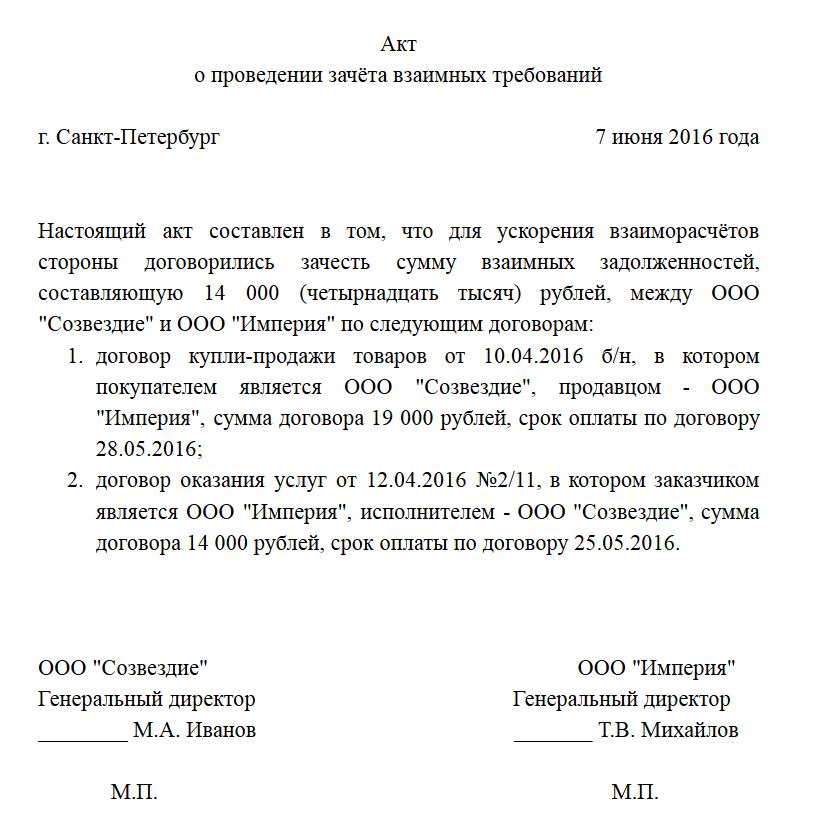

Двусторонний взаимозачёт

Второй вариант - оформить двусторонний акт о зачёте задолженности. Он тоже составляется произвольно, но с обязательным указанием реквизитов сторон.

Примерный образец акта о проведении взаимозачёта требований на УСН:

Дата зачёта - день, когда акт подписан сторонами. Этот вариант может занять больше времени, однако он гарантирует согласие партнёра на взаимозачёт.

Основные средства (ОС) на УСН доходы минус расходы

Имущество признаётся ОС, если его первоначальная стоимость от 40 000 рублей, и срок полезного использования больше года.

Плательщики на УСН доходы минус расходы учитывают затраты на покупку и строительство основных средств. Разница в учёте зависит от того, когда приобреталось ОС.

- Если средство купили на "Упрощёнке", то оно учитывается по первоначальной стоимости согласно правилам бухучёта.

- Если ОС приобрели до перехода на УСН, то берётся его остаточная стоимость по правилам налогового учёта.

Организации на УСН не платят НДС, поэтому суммы НДС учитываются в стоимости основных средств. Если ОС куплено до перехода на УСН, ранее предъявленный к вычету НДС нужно восстановить.

Расходы на ОС можно вычесть только после оплаты и введения в эксплуатацию, они должны быть подтверждены и обоснованы.

Амортизация ОС на УСН доходы минус расходы

[B=63]

Амортизация - перенос стоимости основных средств по мере их износа на цену произведённой продукции. Введя ОС в эксплуатацию, фирма начинает начислять амортизацию, сумма которой дополняет цену продаваемых товаров или оказываемых услуг. При этом из выручки за товары или услуги (работы) амортизационные отчисления затем откладываются и накапливаются, образуя денежный фонд. Амортизационный фонд потом используют для ремонта изношенных ОС или покупки новых. Создавать такой фонд обязаны все предприятия - система налогообложения значения не имеет.

На УСН доходы минус расходы учёт амортизации ОС как раз предполагает списание затрат на их приобретение, о котором говориться в предыдущем блоке статьи.

Если ОС куплено при применении УСН, его стоимость списывается поквартально в течение года равными долями. В зависимости от того, когда оно было оплачено и введено в эксплуатацию средство, списание происходит:

|

куплено в 1 квартале

|

по ? в конце каждого квартала года

|

|

куплено во 2 квартале

|

по 1/3 ежеквартально

|

|

куплено в 3 квартале

|

по ? ежеквартально

|

|

куплено в 4 квартале

|

единовременно в конце года

|

Если ОС купили на ОСН до перехода на "Упрощёнку", то амортизация зависит от времени использования имущества:

|

Период использования

|

Условие амортизации

|

|

до 3 лет

|

амортизируется в первый год

|

|

3 - 15 лет

|

50% стоимости - в первый год;

30% - во второй;

20% - в третий год

|

|

свыше 15 лет

|

равными долями за 10 лет

|

Транспортные расходы на УСН доходы минус расходы

Каждая организация или предприниматель что-нибудь перевозит: товары, материалы. При этом несёт затраты на перевозки, оплачивая услуги транспортных компаний. Транспортные расходы на УСН можно учитывать двумя способами. Какой из них выбрать налогоплательщик вправе решить самостоятельно:

- Оформить как материальные затраты согласно ст. 254 НК РФ, обозначив в учёте - приобретение услуг сторонних организаций и предпринимателей.

- Или оформить как транспортно-экспедиционные расходы по ст. 346.16 НК РФ.

Транспортные расходы, как и прочие, нужно обосновать - транспортная накладная подтвердит доставку груза сторонней компанией, собственные перевозки оформляются путевым листом.

Возврат займа на УСН доходы минус расходы

Когда организация или предприниматель на УСН берёт заём или банковский кредит на развитие бизнеса, сумма займа не считается доходом - налог не начисляется. Поэтому и возврат самой суммы займа нельзя учесть как расход при налогообложении. Но проценты по займам и кредитам - расходы по ст. 346.16 НК РФ.

Убыток при УСН на УСН доходы минус расходы

На УСН доходы минус расходы по итогам года учитываются убытки прошлых лет, уменьшая налоговую базу. С тех пор как возникнет убыток, у налогоплательщика есть 10 лет для списания. Если убыточных лет несколько, то расходы переносятся на будущие периоды по очереди. Убыток, который образовался на другой системе налогообложения не получится учесть при переходе на УСН, и наоборот.

Об убытке на УСН доходы минус расходы важно помнить еще следующее: если доходы по итогам года меньше расходов или выручка равна нулю, то организация всё равно платит минимальный налог. Он равен 1% величины доходов и не зависит от региональной ставки УСН.

"Подводные камни" УСН доходы минус расходы

УСН доходы минус расходы может стать для бизнеса лучшим выбором, а может не подойти вовсе. Закон содержит перечень налогоплательщиков, которые не имеют права применять упрощённую систему (ст. 346.12 НК РФ):

- банки;

- страховщики;

- негосударственные ПФ;

- участники рынка ЦБ;

- ломбарды и пр.

Даже если вы подходите по критериям и решили, что УСН доходы минус расходы - оптимальный вариант, лучше знать и о минусах режима. Напоследок давайте уточним, какие риски ожидают налогоплательщиков.

Во-первых, право на "Упрощёнку" можно потерять, если выручка превысит предел - в 2016 году - 79 740 000 рублей.

Во-вторых, налоговая инспекция может не признать заявленные расходы (посчитать необоснованными или неподтверждёнными). Тогда возникнут проблемы - недоимка по налогу, пени, штрафы. А некоторые расходы признавать можно ограничено или вовсе нельзя.

В-третьих, минимальный налог - 1% от дохода заплатить придётся, даже если по итогу году фирма понесёт убыток.

Каждый налоговый режим содержит преимущества и недостатки. Оценивая и выбирая, ориентируйтесь на бизнес и тщательно изучайте законодательство.