Материальные запасы по фактическим ценам учитывают на сч. 10. Одновременно с этим законодатели позволяют применять учетные цены, установленные компанией, используя 15 счет. Действия бухгалтера с применением сч. 15 отличаются от учета на сч. 10.

Сч. 15

Приказом Минфина РФ № 94н от 31.10.2000 утвержден сч. 15 бухгалтерского учета. Предусмотрены несколько вариантов учета материальных ценностей, поступающих в организацию:

- по фактическим ценам: затраты, связанные с приобретением ТМЦ, учитываются на сч. 10 «Материалы»;

- по учетным ценам: организации используют счет 15 и 16 в бухгалтерском учете для отражения поступления материальных ценностей.

Название сч. 16 — «Отклонение в стоимости материальных ценностей».

Способ, когда используется 15 счет бухгалтерского учета, удобен, если предприятие использует большую номенклатуру материалов, приобретаются они у разных поставщиков, стоимость доставки или иных расходов варьируется, что отражается на себестоимости произведенной продукции. В этом случае предприятие закрепляет учетную или плановую цену. Выбор организацией способа учета обязательно закрепите в учетной политике.

Раскрывается структура счета 15 в виде используемых субсчетов:

- 15.01 «Заготовление и приобретение материалов»;

- 15.02 «Приобретение товаров».

Один из примеров, когда применяется 15 счет, — импорт материальных ценностей. Организация вправе открыть сч. 15.03 для подобных операций, например «Приобретение импортных товаров».

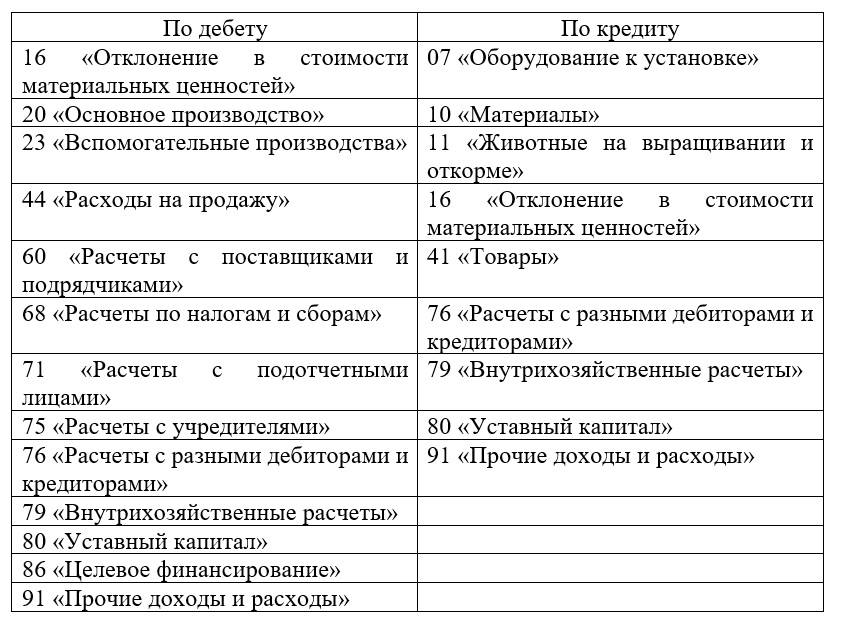

Сч. 15 относится к активным и корреспондирует со следующими счетами:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно отразить стоимость ТМЦ в балансе.

Бухучет по 15 сч.

При получении организацией документов от поставщиков по дебету сч. 15 отражается покупная стоимость товаров или материалов. Одновременно с этим отражается и задолженность поставщику на сч. 60. При выбранном способе учета по кредиту счета 15 отражаются расходы на приобретение ТМЦ по фактическим затратам, в корреспонденции с дебетом сч. 10.

Разберем на примере.

В ООО «PPT.ru» поступил клей для производства в количестве 100 штук по цене 500 рублей за пачку (на основании документов поставщика), расходы на доставку составили 6000 руб. Доставка не включена в стоимость материала. Организация установила учетную цену на позицию «клей» в сумме 550 рублей. Отразим операции проводками.

|

Операция |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

Приняты к учету ТМЦ от поставщика |

15 |

60 |

50 000 (100 шт. × 500 руб.) |

|

Учтены расходы на доставку |

15 |

60 |

6000 |

|

Отражено поступление ТМЦ по учетной цене |

10 |

15 |

55 000 |

|

Отражено отклонение фактической и учетной стоимости |

16 |

15 |

1000 (50 000 + 6000 - 55 000) |

|

Списание превышения фактической стоимости |

20 |

16 |

1000 |

Вот на основе каких документов приход на 15 счет отражается бухгалтером:

- договор с поставщиком;

- товарные накладные, УПД на приобретенные ценности;

- акты на услуги доставки;

- авансовые отчеты командировочного сотрудника, если его поездка связана напрямую с приобретением и т. д.

Проводка Дт 15 Кт 60 означает отражение прихода материальных ценностей от поставщиков или списание услуг, связанных с этим приобретением.

Резюмируя, 15 счет бухгалтерского учета — это, простыми словами, все произведенные организацией расходы, связанные с приобретением ТМЦ. На счет 15, например, относят:

- комиссию банка за оформление валютных операций или покупку иностранной валюты, за переводы;

- расходы на заключение импортного контракта (услуги юриста, например);

- курсовые разницы по операциям в валюте;

- таможенные пошлины;

- фактическую стоимость поступивших в организацию материалов и т. д.

-

Фатахова Наталья

2022-05-24 08:06:56Для учета импортных операций я бы выбрала счет 15. В остальных случаях учет с использованием сч. 10 удобнее и привычнее для российских компаний.