Коммерческие организации бывают разными: некоторые торгуют, некоторые оказывают услуги, а некоторые производят продукцию. С точки зрения бухгалтерского учета, последние являются наиболее сложными. Ведь одно понятие и классификация затрат на производство чего стоят. Как классифицировать и учитывать эти затраты, разберемся в статье.

Производственная компания, завод, фабрика или небольшая мастерская — все эти организации выпускают готовую продукцию из материалов силами своих работников. Для того чтобы получить из материала готовую продукцию, необходимо выполнить множество хозяйственных операций, которые бухгалтер должен правильно учесть. Ведь все понесенные в процессе расходы составляют себестоимость изготовленных изделий. Как они классифицируются, учитываются и на что еще влияют, давайте разбираться.

Классификация по отношению к объему производства

Затраты, которые растут пропорционально масштабам производства, называются пропорциональными переменными расходами. А что такое переменные, и бывают ли постоянные? Да, бывают. Разница в том, что постоянные затраты не зависят от объемов изготовленной продукции. Например, даже для изготовления одной двери в день в столярной компании, как минимум, потребуется:

- эксплуатация станков;

- один сотрудник с зарплатой;

- эксплуатация цеха;

- работа офиса (бухгалтера, директора и т. д.).

Все это и будет постоянными издержками. А вот количество истраченного дерева, краски, лака, электроэнергии и т. д. будет отличаться. При этом увеличиваться именно пропорционально числу выпускаемой продукции, то есть переменно. Примечательно, что ни одна компания не может похвастаться распределением издержек на постоянные и переменные в чистом виде. Обычно они всегда смешанные, или, иначе говоря, условно-переменные и условно-постоянные. Поэтому говорят, что затраты, зависимые от объемов производства, подразделяются на:

- пропорциональные;

- непропорциональные.

Именно это разделение облегчает бухгалтерам задачи по их учету и определению себестоимости. Схематично отразить распределение издержек можно так:

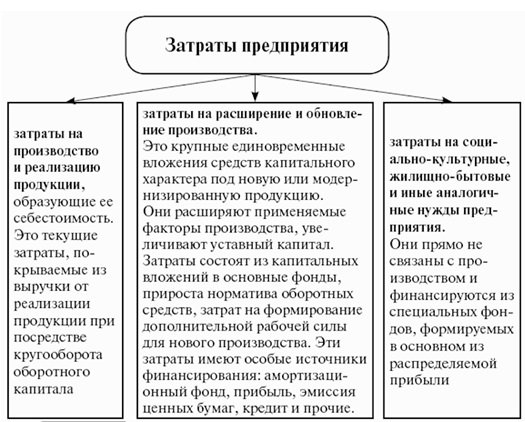

Состав производственных затрат

В бухгалтерии и экономике принято подразделять все расходы по однородным группам или так называемой номенклатуре. Ее можно найти в п. 8 ПБУ 10/99. В производственной компании обычно всегда есть:

- расходы на оплату труда;

- расходы на материалы для производства;

- амортизация основных средств;

- расходы на административно-хозяйственное управление (АХУ);

- отчисления в фонды;

- налоги;

- прочие.

Но и эти группы подразделяются по статьям. Ведь если, например, мы говорим о производственных расходах, то заработную плату нужно разделить на заработок рабочих, непосредственно занятых на изготовлении продукции, и заработок прочего персонала. Так же делится оплата электроэнергии, воды, АХУ и даже амортизационных отчислений. Это связано с тем, что в одной организации может быть задействовано несколько направлений хозяйственной деятельности, и производство бывает:

- основным;

- вспомогательным;

- дополнительным.

Соответственно, по каждому из них необходимо исчислять издержки отдельно. Кроме того, затраты бывают прямыми и накладными. Обычно вычисляют прямые затраты по отношению к объему производства, а накладные берут в процентном соотношении. В этом бухгалтерам помогают субсчета и аналитические ведомости. Глобальных целей две:

- Вычислить все понесенные расходы для целей налогообложения.

- Точно определить себестоимость продукции.

Более глубоко производственные затраты можно поделить по секторам их возникновения: цехам, отделам, участкам фабрики, завода или фирмы в целом. Кроме того, они могут быть текущими, например, как амортизация, оплата труда и т. д., и единовременными — например закупка необходимого сырья или дополнительного оборудования.

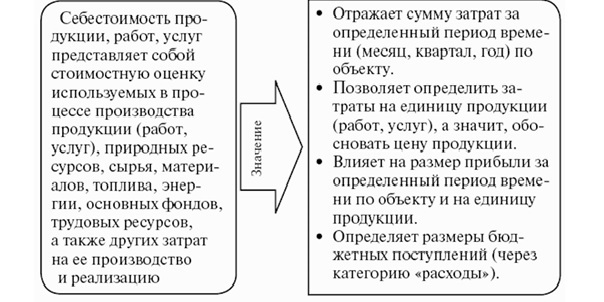

Себестоимость: производственная и общая

Себестоимость продукции (работ, услуг) — это стоимостная оценка всех ресурсов, используемых при изготовлении продукции:

- сырья;

- материалов;

- энергии (топлива);

- основных средств (оборудования);

- трудовых ресурсов;

- прочих ресурсов.

Производственная себестоимость, в свою очередь, включает в себя:

- все затраты, непосредственно направленные на производственный процесс;

- обслуживание производственного процесса;

- издержки по хранению и сбыту продукции (упаковка, погрузка, транспортировка, реклама и продвижение).

Схематично изобразить суть себестоимости в целом можно так:

Учет издержек

Метод отнесения на себестоимость для затрат зависит от того, прямые они или косвенные (относятся к обслуживанию производства). Учет прямых издержек обычно осуществляется на синтетическом счете 20 «Основное производство», который является активным. Для более глубокой классификации используются аналитические субсчета по видам изготовленной продукции.

Для косвенных издержек предназначены сразу несколько синтетических счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие хозяйства».

Кроме того, есть еще отдельный счет для учета брака — 28. Ко всем этим счетам по мере необходимости открываются субсчета.

Рассмотрим несколько типовых проводок по сч. 20:

| Наименование операции | Дебет | Кредит |

|---|---|---|

| Списание материалов | 20 | 10 |

| Амортизационные отчисления | 20 | 02 |

| Начисление заработной платы рабочим | 20 | 70 |

| Списание затрат по вспомогательным производствам | 20 | 23 |

| Передача готовых изделий на склад | 40 | 20 |

| Реализация и списание себестоимости готовой продукции | 90.02 | 20 |

По теме: счет 20 в бухгалтерском учете