Баланс можно назвать итогом работы бухгалтерии. Он не только показывает состояние дел в организации, но и доказывает, что ошибок в учете нет. Таким доказательством является то, что обе его части равны. Но как это происходит, что такое актив бухгалтерского баланса и что в него входит? Ищем ответы на вопросы вместе.

Любой бухгалтерский баланс состоит из двух равнозначных частей:

- активной;

- пассивной.

Эти части всегда должны быть равны друг другу, что и дало название отчету. В активе бухгалтеры отражают состояние имущества, денежных средств и задолженности контрагентов организации, пассив предназначен для отражения обязательств. В этом и состоит разница, если выразить ее в нескольких словах. Но мы постараемся разобраться с составом первой части подробнее.

Активная часть

Отчетная форма утверждена Приказом Минфина № 66н от 02.07.2010, но на самом деле понятие баланса гораздо шире. В бланке содержатся далеко не все счета, используемые в учете. Поэтому актив баланса — это сумма сразу многих счетов. В активе баланса отражаются всегда два раздела:

- Внеоборотные, которые являются долгосрочными.

- Оборотные или, иначе говоря, краткосрочные.

Суммарно все активы в балансе (строка 1600) всегда должны быть равны пассивам (строка 1700). Это связано с применением метода двойной записи. При этом внутри активной и пассивной частей одинаковых цифр чаще всего не бывает. Примечательно также то, что итог актива баланса должен быть правильным без финансового результата. Вне зависимости от того, что получилось у организации по итогам отчетного периода — прибыль или убытки, — их следует указывать в пассиве. К активам относятся только:

- остатки денежных средств на счетах и в кассе;

- основные средства (ОС);

- товарные и материальные остатки;

- нематериальные средства (НМС) и авторские права;

- вложения краткосрочные или долгосрочные;

- дебиторская задолженность.

Кстати, термин «базисный актив» к бухгалтерским никакого отношения не имеет. Этот термин связан с оборотом ценных бумаг и используется при составлении контрактов для подобного рода сделок. Вернемся к бухгалтерии и рассмотрим, в чем разница между внеоборотными и оборотными разделами, ведь к активу баланса относятся и те и другие.

Внеоборотные средства

Те материальные ценности, которые не участвуют в ежедневном обороте организации, принято называть внеоборотными (ВА). В отчетном бланке им посвящен раздел 1, который в утвержденном Минфином варианте выглядит так:

Из названий строк видно, какие данные нужно указывать. Но их исчисление имеет свои особенности, в частности:

- для ОС нужно указывать только остаточную стоимость (разницу между сальдо по счетам 01 и 02). Аналогично для НА остаточную стоимость можно найти, если от сальдо по счету 04 отнять остаток по счету 05;

- материальные и нематериальные поисковые ресурсы указывают только организации, которые используют природные недра и ресурсы;

- доходные вложения в ценности — это разница между остатком по сч. 03 и 02;

- финансовые долгосрочные вложения дает сумма сальдо по счетам 55, 58 и 73. При этом перед суммированием из сальдо по счетам нужно отнять остаток по сч. 59;

- отложенные НА дает сальдо по сч. 09;

- строка прочих ВА зависит от специфики деятельности компании, в нее можно включить остатки по сч. 07, 15, 16 и 97.

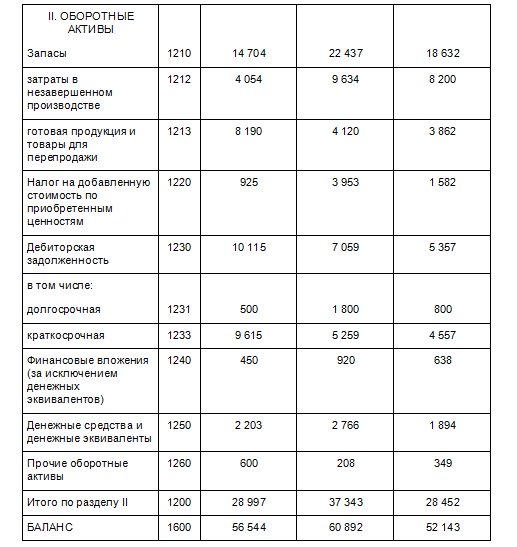

Оборотные средства

Раздел 2 посвящен оборотным средствам (ОА), которые принимают участие в обороте, имеют высокую ликвидность и потому считаются краткосрочными. Выглядит этот раздел в бланке так:

В нем также каждая строчка имеет особенности определения данных:

- «Запасы» состоят из суммы остатков по сч. 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46 и 97;

- «Дебиторская задолженность» — это сумма сальдо по сч. 60, 62, 66, 67, 68, 69, 70, 71, 73, 75 и 76. При этом из остатков по сч. 60 и 62 нужно отнять резерв по сч. 63. При этом в активе баланса отражается задолженность дебиторов, имеющая как краткосрочный, так и долгосрочный характер. Отдельно нужно выделить задолженность покупателей и заказчиков, для этого предназначены строки 1231 и 1234;

- «Краткосрочные финансовые вложения» — это средства, размещенные на срок менее года (сальдо по сч. 55, 58 (за минусом сч. 59) и 73);

- в показатель «Денежные средства и их эквиваленты» необходимо включать все деньги, размещенные в банках, за минусом депозитов.