Малые предприятия должны отчитаться за 2016 год по новой форме. В начале 2017 внесены изменения, но не в саму форму, а в контрольные соотношения, которые нужно использовать для проверки её разделов. Приведём пример заполнения отчёта с учётом дополнения, внесённого Приказом Росстата от 31 января 2017 г. N 52.

Отчёт ТЗВ-МП введен приказом Федеральной службы государственной статистики N 373 от 29 июля 2016 наряду с еще одной формой, предназначенной для бюджетников (ТЗВ-бюджет). Отчитаться по этим бланкам нужно для статистического наблюдения за производственными и реализационными затратами. Исследование проведут в 2017 году. Поэтому новая отчётность для малых предприятий ТЗВ-МП сдаётся один раз - за 2016 год. Приказом Росстата от 31 января 2017 г. N 52 в контрольные соотношения к формам внесены некоторые изменения. Из формы ТЗВ-бюджет удалена строка, а ТЗВ-МП осталась прежней. Пошаговая инструкция поможет разобраться, как заполнить новую форму ТЗВ-МП и проверить её с помощью новых контрольных соотношений для второго раздела. В статье вы также найдёте образец документа и сможете его скачать.

ТЗВ-МП - что это такое

Новый отчёт ТЗВ-МП - статистическая информация, собираемая отдельно по деятельности малых предприятий в 2016 году. Называется форма так: "Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год". Это данные о том, сколько средств затрачивают на свой бизнес малые компании, и о том, насколько эффективны эти затраты. Такой статистический отчет по форме ТЗВ-МП уже однажды сдавали представители малого бизнеса - за 2011 год. Правда тогда форма предоставлялась выборочно - её оформляли только предприятия, попавшие в списки Росстата. Поэтому руководителей малых предприятий сегодня волнует вопрос - кто должен отчитаться за 2016 год по новой форме ТЗВ-МП?

Кто сдаёт ТЗВ-МП в 2017

Новый отчёт ТЗВ-МП в начале 2017 сдают малые предприятия. Абсолютно все, а не те, которых выберут органы статистики, как в 2012 году. Малым предприятием считается фирма или предприниматель при соблюдении трёх условий:

- доход за предыдущий календарный год по данным налогового учёта составляет до 800 млн. рублей;

- в организации или на предпринимателя работают до 100 сотрудников;

- доля участия других юридических лиц в уставном капитале до 49%, а государственных образований, общественных организаций и фондов - до 25%.

Ответ на вопрос - кто должен сдавать форму ТЗВ-МП: только компании, отвечающие трём перечисленным выше условиям. Важно, что отчёт сдают лишь юридические лица (организации) - индивидуальные предприниматели освобождены от сдачи формы. К субъектам малого бизнеса, помимо малых предприятий, относятся микропредприятия. Для средних и микропредприятий несколько другие критерии определения - отличаются лимиты доходов и числа сотрудников. Средние предприятия форму ТЗВ-МП не предоставляют. По поводу обязанности микропредприятия отчитаться в органы статистики возникает множество вопросов. В 2011 году микропредприятия попали в выборку Росстата, однако в самой форме отчётности было указано, что её предоставляют "юридические лица, являющиеся малыми предприятиями (включая микропредприятия)". В 2016 году такого уточнения нет, из чего можно сделать вывод, что микропредприятия освобождаются от этой обязанности. Однако, чтобы исключить сомнения, можно проверить свою фирму при помощи специального нового сервиса Росстата . Ввести на сайте реквизиты организации и получить перечень отчётов, которые нужно сдать именно вам.

Срок сдачи ТЗВ-МП за 2016 год

Для малых компаний утвердили новую форму отчётности - ТЗВ-МП. Сроки сдачи уже тоже обозначены. Предоставить отчёт в территориальный орган статистики нужно до 1 апреля 2017. Статистические данные собираются за 2016 год. Штрафы за задержку отчётности в Росстат с 2016 года выросли почти в 10 раз. Фирму за нарушение сроков оштрафуют по ст. 13.19 КоАП на 70 000 рублей, а руководителя, как должностное лицо, - на 20 000 рублей.

Заполняем отчётность по форме ТЗВ-МП - пошаговая инструкция

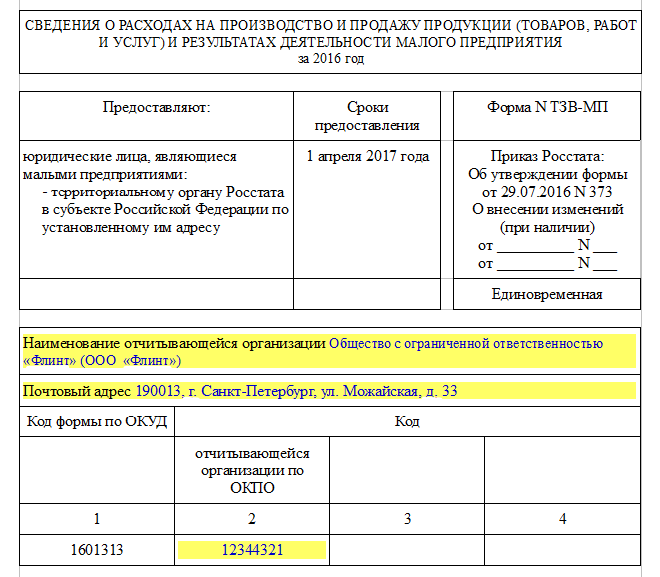

Шаг 1 - Титульный лист отчёта

Верхняя часть титульного листа формы отведена для информации о целях сдачи отчётности, ответственности за её непредставление, сроке сдачи и субъектах, которые отчитываются по этой форме. Внизу листа при заполнении отчёта указывают:

- Полное и краткое название организации.

- Юридический адрес фирмы и почтовый индекс (при несовпадении настоящего адреса с юридическим указывается также фактический адрес).

- Код ОКПО (классификатор предприятий), который присваивается Росстатом.

Шаг 2 - Раздел 1 отчёта

Первый раздел отчёта посвящён сбору информации о выручке компании. Разберём по строкам порядок заполнения.

Вверху каждой страницы формы отчёта указан код по ОКЕИ (классификатор единиц измерения). Код 384 обозначает, что цифры при заполнении отчёта ТЗВ-МП вносятся в тысячах рублей, но без нулей. Остаётся только один десятичный знак после запятой. Так сумму выручки в 980 500 рублей записывают как: 980,5. Такой формат внесения числовых данных применяется ко всему отчёту.

Построчно:

- 01- Общая сумма выручки за 2016 (равна цифре из отчёта о финансовых результатах). Для ООО "Флинт" это - 980,5 тыс. руб.

- 02- Выручка от продажи товаров или услуг собственного производства, ООО "Флинт" было продано собственных товаров на 600,2 тыс. руб.

- 03- Заполняется фирмами - генподрядчиками, в строке отражается стоимость выполненных субподрядчиком строительных работ без НДС (не включая цену работ по настройке и монтажу оборудования). В приведённом случае в поле ставится прочерк, так как ООО "Флинт" не работает с субподрядчиками.

- 04- Генподрядчики указывают в этой строке стоимость научно-технических работ субподрядчика без НДС. В примере стоит прочерк.

- 05- Выручка от продажи товаров, купленных для перепродажи, или сырья, проданного без переработки. Допустим, ООО "Флинт" за 2016 г. перепродало покупных товаров на сумму 380,5 тыс. руб.

- 06, 07- заполняются фирмами-сельхозпроизводителями. Ставим прочерки, если компания не относится к этой категории.

Шаг 3 - Раздел 2 отчёта

Второй раздел отчёта включает подробные сведения о расходах за 2016 год.

Построчно:

- 08- Затраты на покупку товаров для перепродажи в 2016 году без НДС, независимо от того, проданы они или нет. ООО "Флинт" закупило таких товаров на 250,5 тыс. руб. (Затраты на такие товары учитываются по дебету счёта 41).

- 09-10- суммы стоимости товаров для перепродажи, оставшихся не проданными на начало и конец 2016 года.

- 11- Затраты на покупку сырья и материалов для производства своей продукции. Для ООО "Флин" это 153 тыс. руб. (Указываются затраты, которые учтены по дебету счетов 10, 11, 15, 16).

- 12 - Суммарные расходы на топливо без НДС.

- 13- Затраты на топливо, купленное в розницу на АЗС. Всё топливо, которое использовало ООО "Флинт" для своей работы в 2016 году, было куплено в розницу. Поэтому суммы строк 12 и 13 совпадают.

- 14-15- суммы стоимости сырья и материалов, приобретённых для производства и оставшихся на складе, на начало и конец 2016 года.

- 16 - сумма стоимости сырья, приобретённого для производства, но проданного без переработки. Строка остаётся пустой, так как ООО "Флинт" сырьё не продавало.

- 17 - Затраты на электроэнергию.

- 18 - На тепловую энергию.

- 19 - На воду.

- 20 - На вывоз отходов.

- 21 - Арендная плата - общая сумма. В примере это 65 тыс. рублей за год.

- 22-25- Расходы на аренду детально распределяются по этим строкам. ООО "Флин" платит аренду только за помещение, поэтому заполняет строку 24, число в которой равно значению строки 21 (общая сумма аренды).

- 26 - Ставим прочерк, так как у ООО "Флинт" не было представительских расходов.

- 27 - Общая сумма затрат на услуги сторонних организаций.

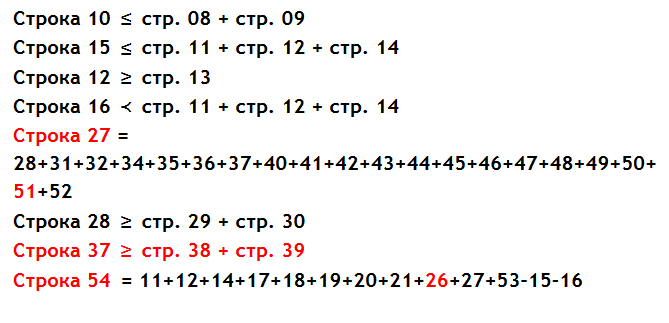

- 28-52- Детально заполняются затраты на сторонние услуги по строкам. Данные вносятся только в те поля, для заполнения которых есть основания. Остальные строчки содержат прочерк. Общая сумма строк 28-53 (кроме строк 29 и 30) должна быть равна числу из строки 27.

- 53 - Иные расходы, связанные с деятельностью фирмы, но не указанные в строках раздела 2 отчёта. Для ООО "Флинт" это затраты на сумму 4,5 тыс. руб.

- 54 - Итоговая сумма расходов за минусом остатков на складе на конец года и проданного без переработки сырья (строчки 15, 16).

- Внизу формы отчёта указывается должность, ФИО и подпись лица, ответственного за предоставление статотчётности.

- Номер телефона, электронная почта и дата составления отчёта ТЗВ-МП.

Контрольные соотношения для ТЗВ-МП

Контрольные соотношения помогут проверить правильность внесённых в отчёт чисел и понять, верно ли заполнена форма ТЗВ-МП. Суммы в определённых строках должны быть больше, меньше или равняться сумме (разности) значений других строк. Важно использовать для конторля новые соотношения, которые установлены редакцией от 31 января 2017 года. При проверке первого раздела ничего не изменилось. Дополнения и изменения при контроле 2 раздела мы выделили красным цветом.

Контрольные соотношения для Раздела 1 формы ТЗВ-МП

Контрольные соотношения для Раздела 2 формы ТЗВ-МП

Для того, чтобы посчитать значение строки 27, к сумме ранее перечисленных строк нужно также добавить показатель из строки 51.

Вместо соотношения для строчки 37 ранее было указано неправильное ссотношение для строчки 36.

Для контроле правильности подсчёта строки 54 к сумме теперь нужно добавить и стр. 26.