Важно

Гаражную амнистию предлагают продлить

Важно

Гаражную амнистию предлагают продлить

Ликвидационный баланс — это ключевой финансовый документ, который формируется на заключительном этапе деятельности. Бывает промежуточным и окончательным. Финансовый отчет раскрывает сведения об остатках имущества, активах и задолженностях перед кредиторами.

Навигация

Процедура ликвидации юрлица

Процедура ликвидации компании строго регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это значит, что понятие «ликвидация» является окончательным и бесповоротным. Специалисты разъясняют, ликвидационный баланс должен быть нулевым или нет — это последний отчет, и в идеале он нулевой. Реализовать все активы или передать их заинтересованным лицам необходимо еще на начальных этапах закрытия бизнеса.

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели баланс по итогам прошедшего периода деятельности с даты последней финансовой отчетности. Организации формируют промежуточный и окончательный отчеты. Причина закрытия бизнеса роли не играет: по правилам, ликвидационный баланс составляется для любой закрывающейся компании. Без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Отчет с показателями — это обычно баланс промежуточный. Примечательно, что форма ликвидационного баланса в 2025 году никакими нормативными документами не утверждена, поэтому заполняют его как в произвольном виде, так и на бланке обычного бухгалтерского баланса (Приказ Минфина № 66н от 02.07.2010). ФНС рекомендует этот вариант в своей информации «О предоставлении документов при ликвидации юридического лица». Но прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не примут.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия бизнеса приведен в статье 61 ГК РФ, глобальных случаев всего три:

- на добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, и достижение цели его создания;

- по решению суда (основания, например: осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или устава самой организации);

- в результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. Анализ ликвидности бухгалтерского баланса особенно важен, он касается кредиторов организации-банкрота. Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим порядок закрытия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т. е. когда активов хватает на удовлетворение требований всех кредиторов.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы составить бухотчетность при добровольном закрытии ООО

Пошаговая ликвидация организации

Этапы, которые проходит каждое юридическое лицо во время процедуры закрытия, определены в статьях 61-64 Гражданского кодекса РФ. Кратко эти шаги выглядят так:

- Орган управления или единоличный собственник принимает решение о закрытии организации.

- В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15016), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Собирается и утверждается ликвидационная комиссия.

- В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Проводится инвентаризация обязательств и всех активов организации.

- Составляется промежуточный отчет при ликвидации.

- Принимаются меры по взысканию дебиторской задолженности.

- Кредиторов информируют о закрытии организации.

- Составляют очередной промежуточный отчет о ликвидации деятельности.

- Проводят окончательный расчет с кредиторами.

- Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Составляется итоговый отчет о ликвидации.

- Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

В процессе закрытия организации составляется один или несколько промежуточных форм отчетности. А вот итоговый ликвидационный баланс только один. Важно, что первые промежуточные итоги подводят только после проведения инвентаризации, как это предусмотрено Приказом Минфина РФ № 34н от 29.07.1998 «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты будут разными.

Как заполнить баланс при ликвидации

Организация вправе составить отчет в произвольной форме. Есть данные, которые обязательно включают в ликвидационную отчетность. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию:

- о своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового: рекомендуемый ФНС код промежуточного ликвидационного баланса в 2025 году — ОКУД 0710001. Единственная разница — дата отчета ставится на день составления, а не на 31 декабря отчетного года. А итоговую бухотчетность подают в ИФНС по форме КНД 0710095, этот бланк рекомендован ФНС России.

Федеральный закон № 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный отчет о ликвидации в налоговый орган. По закону, в ФНС обязательно сдать только итоговый документ. Но рекомендуем ознакомить налоговиков и с промежуточными результатами. Это позволит им быстрее проверить достоверность предоставленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного отчета принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

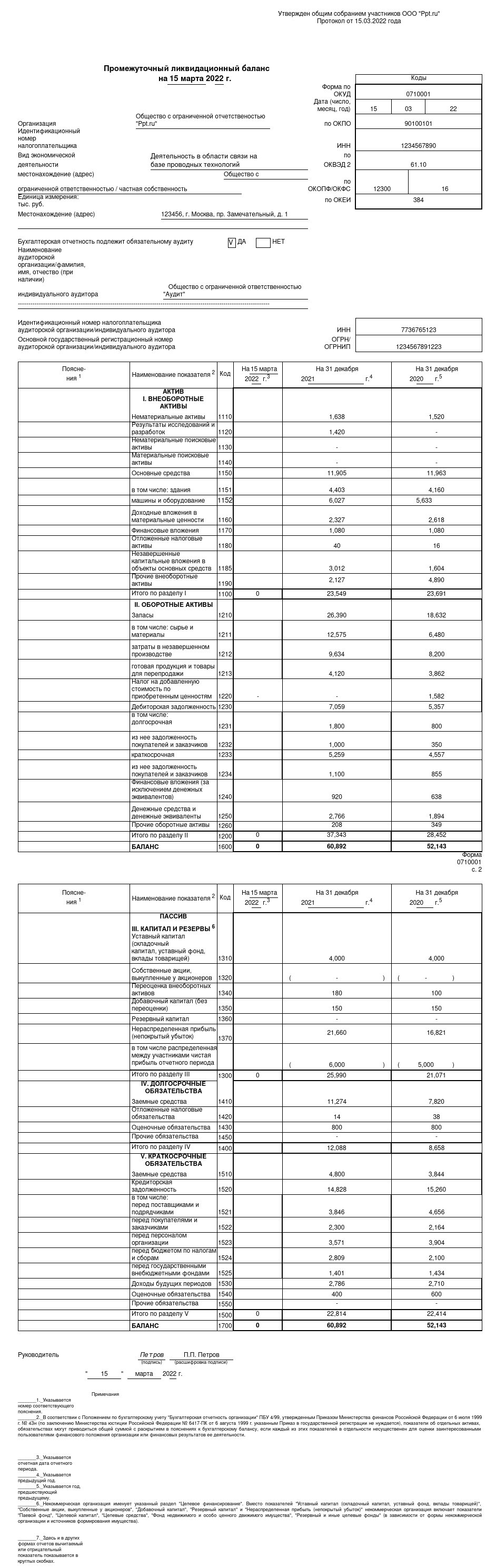

Приведем пример, как составить ликвидационный баланс — промежуточную отчетность при ликвидации.

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Может пригодиться: как оспорить исключение из ЕГРЮЛ