Важно

Лимит сверхурочной работы изменится: кабмин поддержал поправки

Важно

Лимит сверхурочной работы изменится: кабмин поддержал поправки

Сличительная ведомость — это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты подлежат документальному оформлению.

Навигация

Унифицированные формы таких первичных учетных документов, как сличительные ведомости результатов инвентаризации основных средств (форма № 18) и ТМЦ (товарно-материальных ценностей, форма № 19) утверждены постановлением Госкомстата России от 18.08.1998 № 88.

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

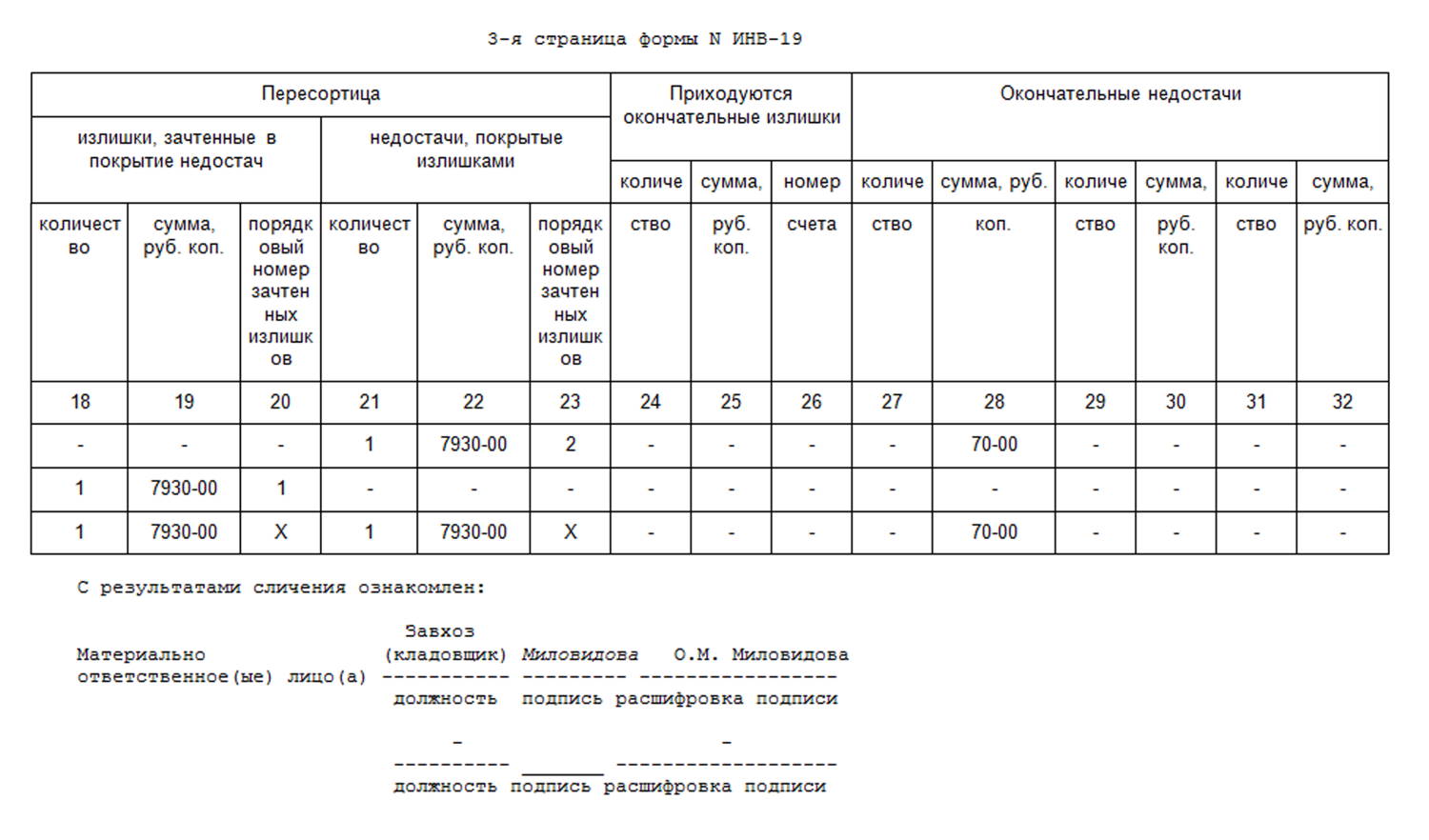

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

Инвентаризация основных средств

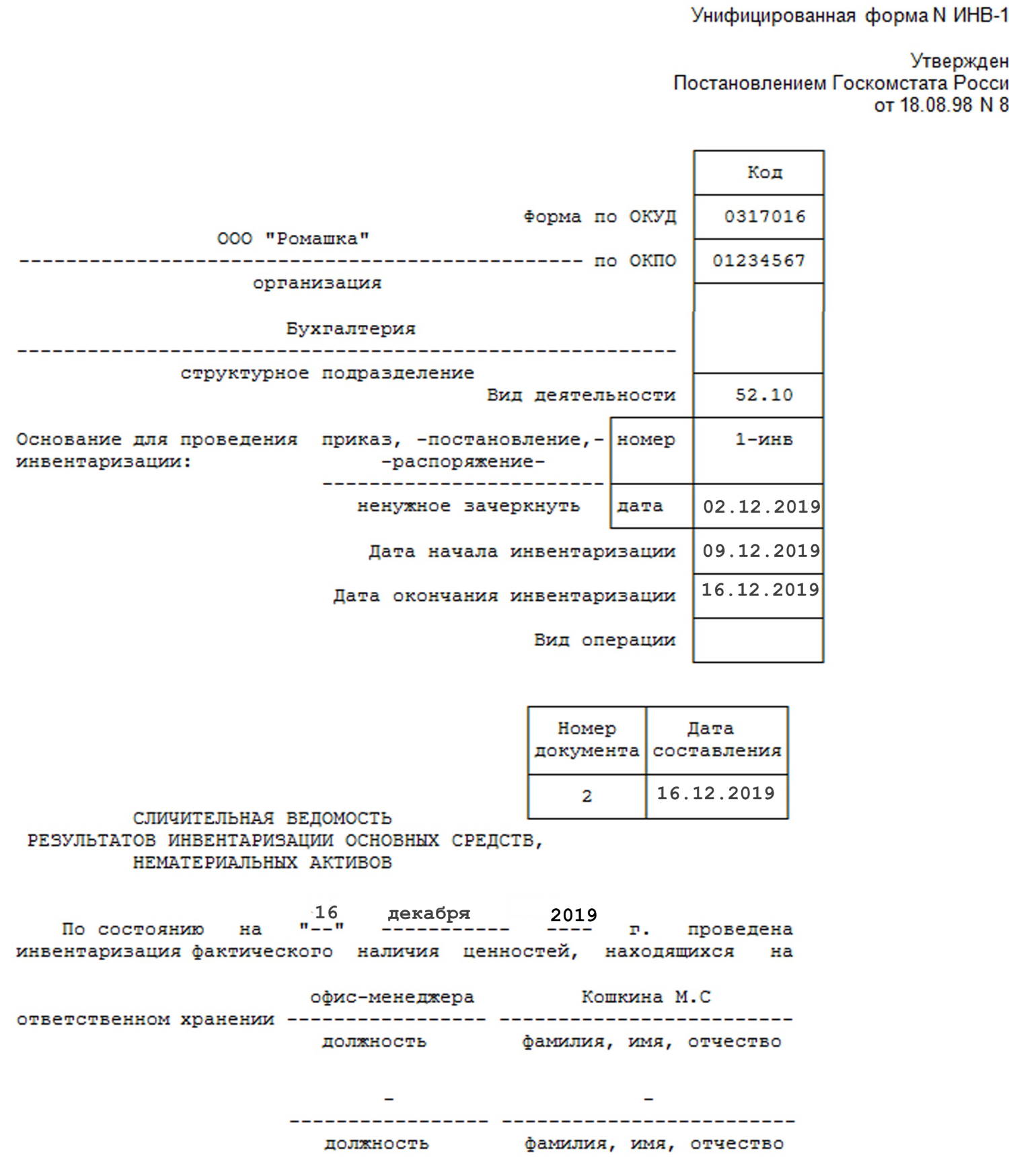

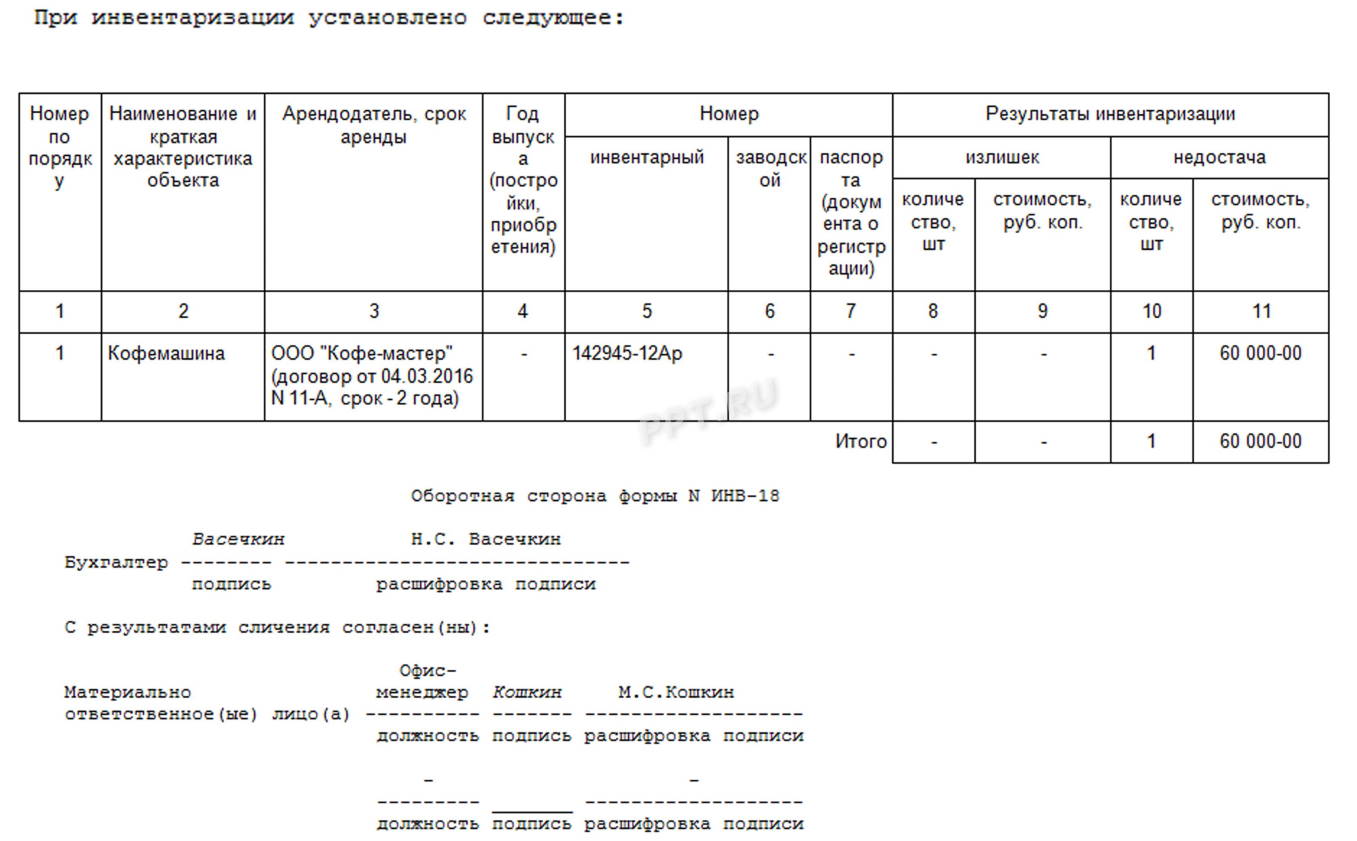

При проверке основных средств заполняется сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам проверки и сличения нематериальных активов и основных средств, арендованных организацией.

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Инвентаризация ТМЦ

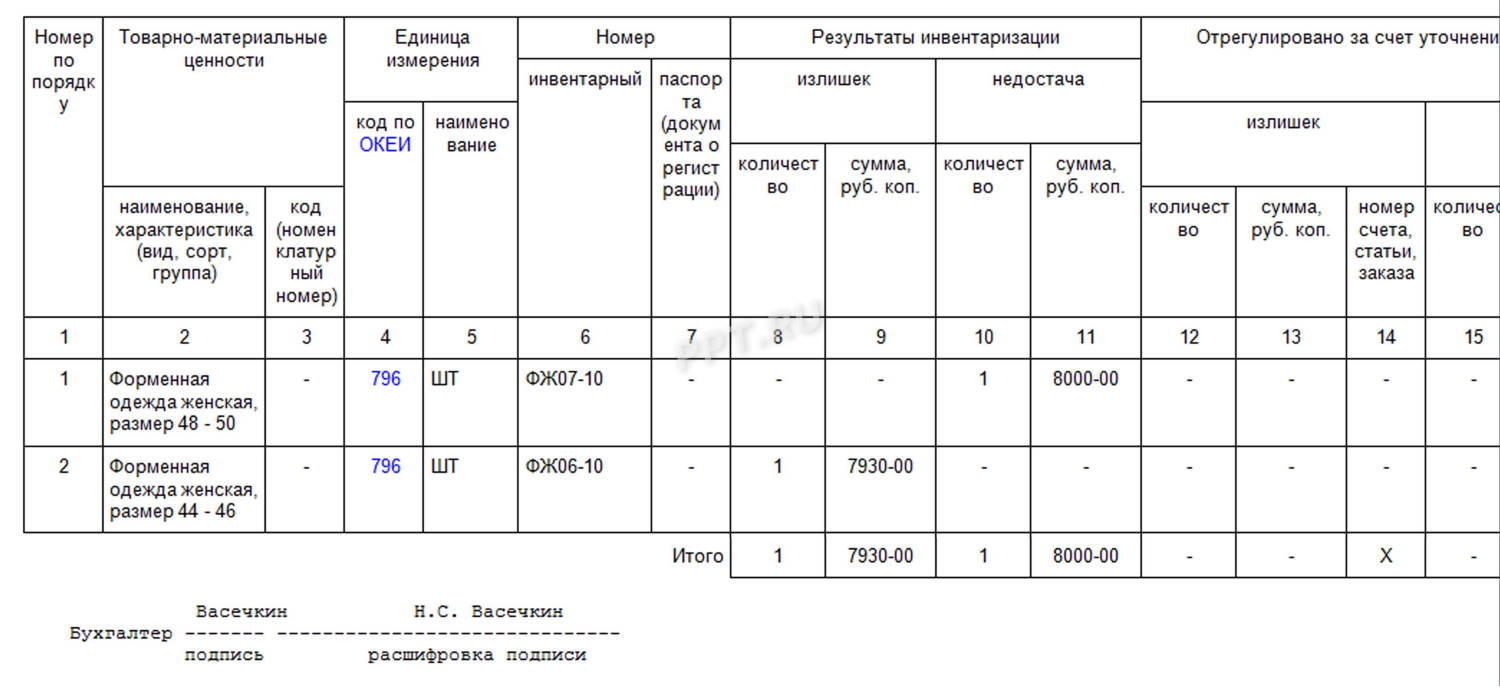

Титульный лист заполните так, как показывает пример заполнения ИНВ-19: не забудьте указать должность и фамилию ответственного.

При проверке установлено следующее (2-я страница формы ИНВ-19):

При пересортице (3-я страница):

Может понадобиться: как учитывать потери и недостачи на счете 94