Важно

СФР утвердил формы документов для эксперимента по больничным самозанятых

Важно

СФР утвердил формы документов для эксперимента по больничным самозанятых

Кассовые операции — это процесс приема, выдачи и хранения наличных денег. Все юридические лица и ИП в ходе своей хозяйственной деятельности сталкиваются с необходимостью производить расчеты наличными денежными средствами. При этом нарушение правил ведения кассовых операций может повлечь за собой наложение штрафных санкций и внеплановые проверки контролирующих органов. Материал PPT.ru поможет разобраться, как именно организовать порядок ведения кассовых операций в 2020 году в соответствии с законодательством РФ.

Навигация

Правила ведения кассовых операций в 2020 году (КО) регулируются Указаниями Банка России. За их нарушение ч. 1 ст. 15.1 КоАП предусмотрены штрафы, налагаемые как на юридических лиц и ИП, так и на их сотрудников. В этой статье мы рассмотрели основные положения Указаний ЦБ РФ в отношении правил проведения кассовых операций в 2020 г., соблюдение которых позволит избежать административной ответственности и штрафных санкций.

Порядок ведения кассовых операций в 2020 году

Законом о бухгалтерском учете установлено, что КО не относятся к хозяйственным операциям, по которым организации вправе самостоятельно разрабатывать формы первичных документов (ст. 4 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Таким образом, при осуществлении оборота наличности юридическим лицам необходимо использовать документы, определенные Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций...». Стоит отметить, что Указанием Банка России от 19.06.2017 № 4416-У разрешено применять некоторые формы в электронном виде, завизированные электронной подписью.

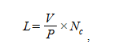

Кроме того, регламентирующим документом по организации требуется установить лимит наличности в кассе, расчет которого прописан в приложении к указанному положению:

где:

- L — расчетный лимит наличности в кассе;

- V — объем поступлений денежной наличности за товары, услуги, работы;

- Р — период, за который произошли поступления налички, учтенной в расчете (показатель V);

- Nc — количество дней между днями инкассации (сдачи в кредитные организации) налички. Данный показатель не может превышать 7 рабочих дней, а в случаях удаленности населенных пунктов данный период может доходить до 14 дней.

Для ИП и субъектов малого предпринимательства Указанием 3210-У требований об установлении лимита в 2020 году не предусмотрено.

Важно отметить, что касса организации и контрольно-кассовая техника не являются синонимами, и если в силу ст. 2 закона от 22.05.2003 № 54-ФЗ «О применении ККТ…» хозяйствующий субъект вправе не применять в своей работе контрольно-кассовую технику, то этот факт не отменяет обязанности исполнять требования законодательства, определяющие ведение кассовых операций в 2020 году в Российской Федерации.

К кассовым операциям относятся:

- выдача зарплаты, пособий, стипендий;

- уплата налогов и страховых взносов;

- расчеты с поставщиками;

- расчеты с подрядчиками;

- расчеты за платные услуги;

- расчеты с подотчетными лицами;

- безвозмездные пожертвования;

- прочие операции.

Что делать организациям для соблюдения порядка?

| Не превышать лимит расчетов наличными | П. 6 Указания № 3073-У |

|---|---|

| Приходовать вовремя наличные на основании приходно-кассовых ордеров и вносить записи в кассовую книгу | Пп. 4.1, 4.6 п. 4 Указания № 3210-У, Письмо ФНС России от 05.06.2013 № АС-4-2/10250 |

| Производить расход наличных на строго определенные цели | П. 2 Указания № 3073-У |

| Соблюдать установленный лимит остатка в кассе (кроме малых предприятий) | П. 2 Указания № 3210-У |

Кассовые операции в 2020 году для кредитных организаций

Порядок ведения КО по работе с наличными деньгами для кредитных организаций, а также порядок обработки выявленных фальшивых купюр установлены Положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот...». Положением определены обязательные для кредитных организаций документы и многое другое. Кроме того, 318 Положение о порядке проведения кассовых операций необходимо знать и другим хозяйственным субъектам, не являющимся кредитными организациями: в силу того, что Положением закреплены четкие правила действий работников банка по приему и сдаче наличности от других организаций. Документы, полученные хозяйствующим субъектом по форме, отличной от указанных в Положении, не будут являться подтверждением совершенных расчетов.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Кассовая дисциплина в 2020 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2020 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Вместе с тем в некоторых случаях имеется возможность снизить указанные расходы. Так, для ИП на ЕНВД или на патентной системе разрешено применение налогового вычета на расходы по приобретению контрольно-кассовой техники из списка ФНС. Размер таких расходов ограничен суммой в 18 000 рублей на единицу ККТ.

Кроме того, для организаций и предпринимателей, осуществляющих свою деятельность с применением контрольно-кассовой техники в населенном пункте, признанном региональными властями труднодоступным и отдаленным, разрешены операции в 2020 г. без подключения к Интернету, т. е. в офлайн-режиме. Критерии установлены Приказом Минсвязи от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (основной — численность населения не превышает 10 000 человек). Органы госвласти субъекта РФ формируют и размещают в свободном доступе перечни местностей, в которых разрешено применение контрольно-кассовой техники в автономном режиме. Это означает, что если населенного пункта, в котором предприниматель осуществляет свою деятельность, нет в данном списке, применять технику в офлайн-режиме нельзя.

Ответственность за нарушение порядка ведения кассовых операций

КоАП РФ предусмотрено наложение административных штрафов за несоблюдение кассовой дисциплины (п. 1 ст. 15.1) и неприменение ККТ (п. 2 ст. 14.5). И несмотря на то, что, в соответствии со ст. 4.5 КоАП, срок давности за нарушение по этой статье не может превышать двух месяцев со дня его совершения, соблюдение правил ведения КО в 2020 г. позволит минимизировать внимание со стороны контролирующих органов и избежать расходов на уплату штрафов, предусмотренных КоАП.

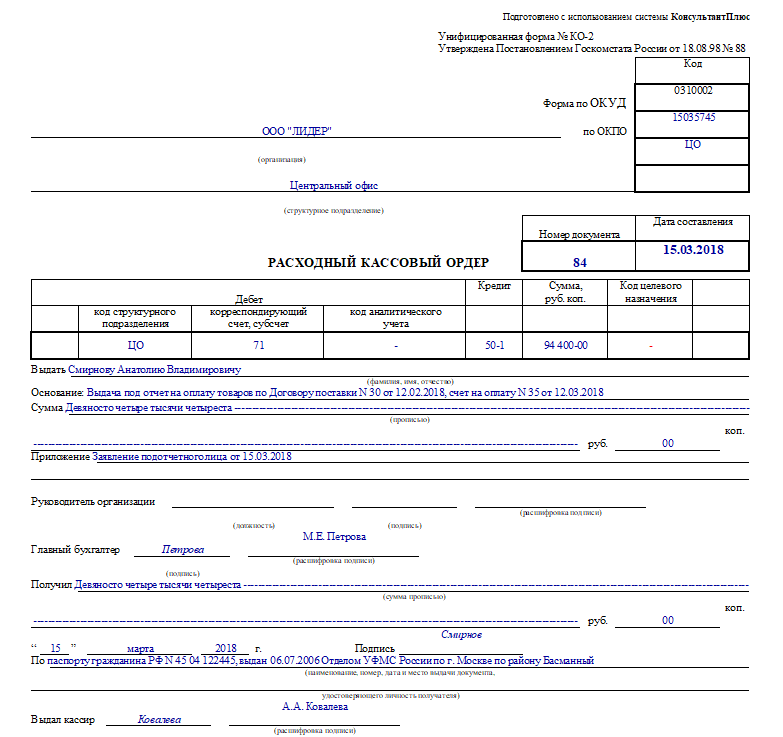

Образец расходно-кассового ордера

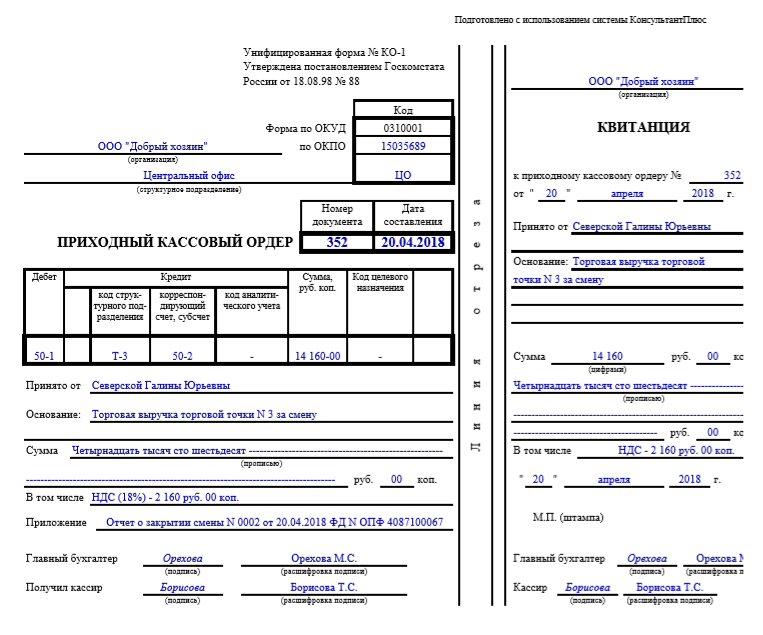

Образец приходно-кассового ордера

Вам в помощь образцы, бланки для скачивания

Может пригодиться:

11.03.2014 № 3210-У

22.05.2003 № 54-ФЗ

Информация Минфина России N ПЗ-10/2012

<Письмо> ФНС России от 05.06.2013 N АС-4-2/10250

Указание Банка России от 07.10.2013 N 3073-У

Федеральный закон от 03.07.2016 N 290-ФЗ

Приказ Минкомсвязи России от 05.12.2016 N 616

Указание Банка России от 19.06.2017 N 4416-У

Статья 4.5 КОАП РФ. Давность привлечения к административной ответственности

Закона № 402-ФЗ

Положением Банка России от 24.04.2008 № 318-П