Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Нормы расхода топлива: используем зимние коэффициенты

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Содержание

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008. Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2026 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

где:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2026 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

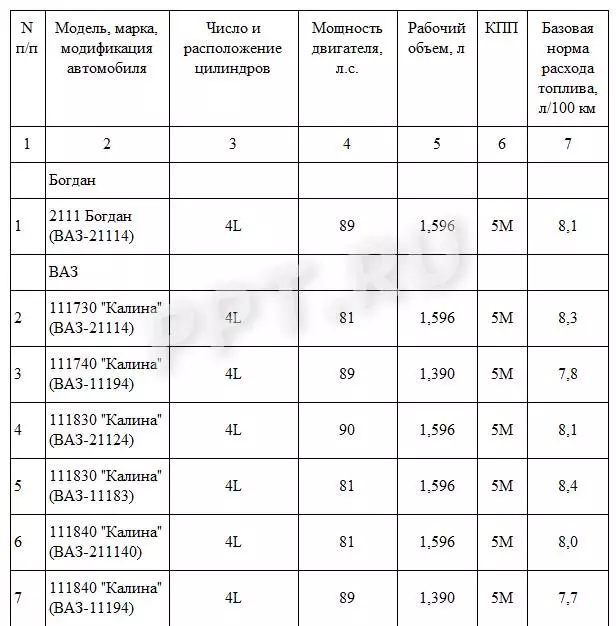

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2026 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

Вам может пригодиться: как списывать бензин по путевым листам

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2026 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2026 году:

|

Субъект Российской Федерации или его часть |

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе |

Предельная величина зимних надбавок, не более, % |

|---|---|---|

|

Москва |

5 01.11–31.03 |

10 |

|

Белгородская область |

4 15.11–15.03 |

7 |

|

Брянская область |

5 01.11–31.03 |

10 |

|

Владимирская область |

5 01.11–31.03 |

10 |

|

Воронежская область |

5 01.11–31.03 |

10 |

|

Ивановская область |

5 01.11–31.03 |

10 |

|

Калужская область |

5 01.11–31.03 |

10 |

|

Костромская область |

5 01.11–31.03 |

10 |

|

Курская область |

5 01.11–31.03 |

10 |

|

Липецкая область |

5 01.11–31.03 |

10 |

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2026 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

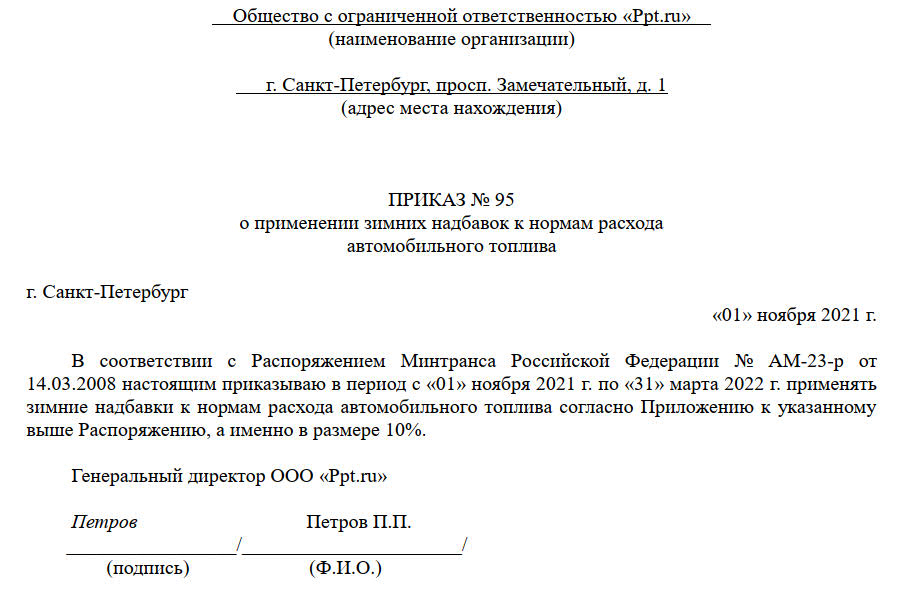

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится, когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Может пригодиться: как правильно утвердить нормы расходования ГСМ на предприятии