Важно

ФНС расширила перечень уполномоченных банков для АУСН

Важно

ФНС расширила перечень уполномоченных банков для АУСН

Журнал учета полученных и выставленных счетов-фактур

Журнал учета выданных счетов-фактур ведут все организации, действующие в интересах третьих лиц от своего имени. Посредники могут быть плательщиками НДС или просто налоговыми агентами, но по итогам каждого квартала они обязаны отправить электронный журнал в ИФНС.

Содержание

Кто обязан вести журнал учета

В НК РФ разъясняется, должна ли бухгалтерия вести журнал выданных счетов-фактур — нет, большинство налогоплательщиков освобождены от этой обязанности с 1 января 2015 года (81-ФЗ от 20.04.2014 и 238-ФЗ от 21.07.2014). Его ведут организации и предприниматели, которые занимаются посреднической деятельностью, то есть приобретают товары и выполняют услуги от своего имени и по поручению третьих лиц. Вот кто ведет такой учет:

- агенты;

- комиссионеры;

- застройщики;

- экспедиторы.

Они регистрируют счета-фактуры, полученные, выставленные и перевыставленные при выполнении поручений от других лиц. А СЧФ на свое вознаграждение посредники в книге не регистрируют (ст. 169 НК РФ).

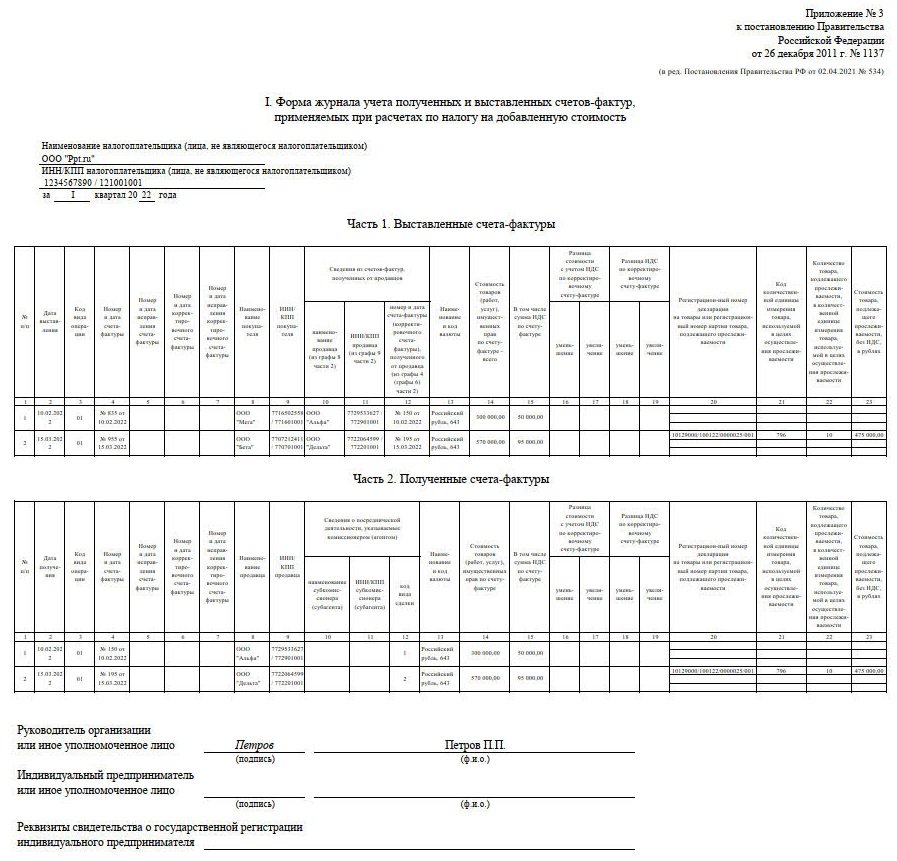

Форма журнала учета счетов-фактур

Бланк и порядок заполнения реестра счетов-фактур за квартал утверждены постановлением Правительства РФ № 1137 от 26.12.2011. Форму обновили с 01.07.2021 (ПП РФ № 534 от 02.04.2021). В ней регистрируют все входящие и исходящие доки.

Журнал ведут как в бумажном, так и в электронном виде. Но сдают в ФНС в электронной форме. В связи с этим посредникам удобнее вести его на компьютере. Формат электронного документа приведен в приказе ФНС № ЕД-7-26/547@ от 08.06.2021.

Заполнение журнала учета счетов-фактур

Реестр заполняется поквартально и состоит из двух частей. Структура такова:

- вводная часть — для отражения сведений об организации;

- 1 часть — для регистрации выставленных СЧФ;

- 2 часть — для регистрации полученных СЧФ.

В «шапке» указывают наименование налогоплательщика, его ИНН, КПП и период, за который формируют реестр. Если в отчетном периоде нет документов, то титульную часть все равно заполняют и сдают в ИФНС без табличной части.

Эксперты КонсультантПлюс разобрали, как заполняется форма журнала учета СЧФ. Используйте эти инструкции бесплатно.

Порядок заполнения регистрационных таблиц зависит от вида операции:

- Покупка товаров, работ, услуг. В части 2 покажите счета от продавцов, в части 1 — СЧФ, которые вы перевыставили комитенту, принципалу.

- Продажа товаров, работ, услуг. В части 1 отразите счета, которые выставили покупателю, в части 2 — СЧФ от комитента, принципала.

При заполнении учитывайте коды видов операций. Налоговики, проводя перекрестные проверки отчетности поставщиков и покупателей, участвующих в посреднической сделке, обращают особое внимание на соответствие кодировки. Коды видов операций смотрите в приложении к приказу ФНС № ММВ-7-3/136@ от 14.03.2016. А примеры заполнения приведены в письме ФНС № СД-4-3/17657@ от 20.09.2016.

В форме учета счетов-фактур применяются те же коды, что и в книге покупок. Надо лишь учитывать, что агент указывает код 01 при отгрузке после продажи, а для аванса — 02. То же правило работает и для принципала, когда регистрируются счета-фактуры, перевыставленные агентом. Для реестра СЧФ используйте коды 01, 02, 13, 15, 18–20, 27–30. Для сводных счетов-фактур применяйте коды 27 и 28.

Кроме того, существует еще код для обозначения сделок посредника. Например, при реализации товара, принадлежащего комитенту, СЧФ, выставленный посредником на имя покупателя, отразится дважды:

- в книге продаж комитента, принципала;

- в части 2 журнала учета счетов посредника.

В этом случае используется код вида операции 01.

Вот как выглядит образец заполнения реестра счетов-фактур в 2026 году.

Сроки сдачи и хранения журнала учета

Информацию из реестра переносят в разделы 10 и 11 декларации по НДС (приказ ФНС № ММВ-7-3/558@ от 29.10.2014). Если не сдаете декларацию, значит, отправляйте электронный журнал счетов-фактур в ИФНС. Сделать это надо до 20-го числа месяца, следующего за отчетным кварталом (ст. 174 НК РФ).

Предельные срок сдачи журнала счетов-фактур в 2026 году:

- за IV квартал 2025 года — до 20 января 2026 г.;

- за I квартал 2026 года — до 20 апреля 2026 г.;

- за II квартал 2026 года — до 20 июля 2026 г.;

- за III квартал 2026 года — до 20 октября 2026 г.;

- за IV квартал 2026 года — до 20 января 2027 года.

Если дата отчетности выпадает на выходной или нерабочий праздник, то срок сдачи переносят на следующий рабочий день (ст. 6.1 НК РФ). Хранить заполненные учетные реестры посредники обязаны 5 полных лет с момента осуществления последней записи (ст. 23 НК РФ, ст. 29 402-ФЗ от 06.12.2011).

Ответственность посредников

За нарушение сроков сдачи журнала налоговики могут оштрафовать как за непредоставление ИФНС сведений, необходимых для осуществления налогового контроля или за неправомерное несообщение сведений налоговому органу (ч. 2 ст. 126 НК РФ, ч. 1 ст. 129.1 НК РФ). По первой статье придется заплатить 10 000 рублей. По второй — 5000 рублей. Должностных лиц оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ). Но организации и ИП смогут оспорить эти штрафы, поскольку журнал — это документ, а не сведения о налогоплательщике. А за непредставление документов штраф 200 руб. за каждый (ч. 1 ст. 126 НК РФ).

Вам в помощь образцы, бланки для скачивания

Федеральный закон от 06.12.2011 N 402-ФЗ

Постановление Правительства РФ от 26.12.2011 N 1137

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

Федеральный закон от 20.04.2014 N 81-ФЗ

Федеральный закон от 21.07.2014 N 238-ФЗ

Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@

<Письмо> ФНС России от 20.09.2016 N СД-4-3/17657@

Постановление Правительства РФ от 02.04.2021 N 534

Приказ ФНС России от 08.06.2021 N ЕД-7-26/547@

Статья 1005 ГК РФ. Агентский договор

Статья 990 ГК РФ. Договор комиссии

Статья 129.1 НК РФ. Неправомерное несообщение сведений налоговому органу

Статья 169 НК РФ. Счет-фактура

Статья 174 НК РФ. Порядок и сроки уплаты налога в бюджет

Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах