Важно

ФНС расширила перечень уполномоченных банков для АУСН

Важно

ФНС расширила перечень уполномоченных банков для АУСН  Срочно

Штрафы за авторизацию через иностранные сервисы вступают в силу с 7 июля

Срочно

Штрафы за авторизацию через иностранные сервисы вступают в силу с 7 июля Дает ли таможня добро? Итоги 2015 года и нововведения таможенного законодательства

Текущий год для таможенной службы можно охарактеризовать как год несбывшихся планов. Объемы доходов, которые ФТС в итоге принесет в бюджет, значительно сократились по сравнению с предыдущим годом. В следующем году Россию ожидает новый Таможенный кодекс, который облегчит работу с таможенными органами, но в тоже время введет новые виды платежей.

Содержание

Таможенное дело

Нельзя сказать, что 2015 год для российской таможни стал удачным. Исходя из размера перечислений в бюджет, сборы ФТС за первое полугодие упали на треть по сравнению с 2014 годом. Если выразить это в цифрах, то за первое полугодие 2014 года Федеральная таможенная служба перечислила в казну 3,389 триллиона рублей, а за первые полгода 2015 - 2,265 триллиона рублей. Общий годовой прогноз на текущий год составил 5,7 триллиона рублей против 7.1 триллиона рублей в 2014 г. Однако, в течении года глава службы Андрей Бельянинов скорректировал этот прогноз до 4.9 трлн рублей. По итогам 3 квартала нынешнего года объем импорта, из которого в большей степени и вытекают доходы в государственный бюджет, упал по сравнению с аналогичным периодом прошлого года на 36,7%. Однако официальная статистика ФТС показывает, что к концу этого года 2015 наметился небольшой подъем по объемам импорта. Этот факт скорее стоит связать с окончанием сроков годовых контрактов, обязательства по которым участники ВЭД обязаны были исполнить. Еще одним поводом к увеличению оборота стала стабилизация курсов валют, к которым привязаны таможенные платежи и контрактные обязательства. Кроме санкций на европейские товары, которые продолжают действовать весь текущий год, в 2015 году Россия ввела запрет на ввоз ряда товаров из Турции. Под санкции попали фрукты и овощи, некоторые виды специй (гвоздика, соль) и мясо птиц.

Основы российского товарооборота

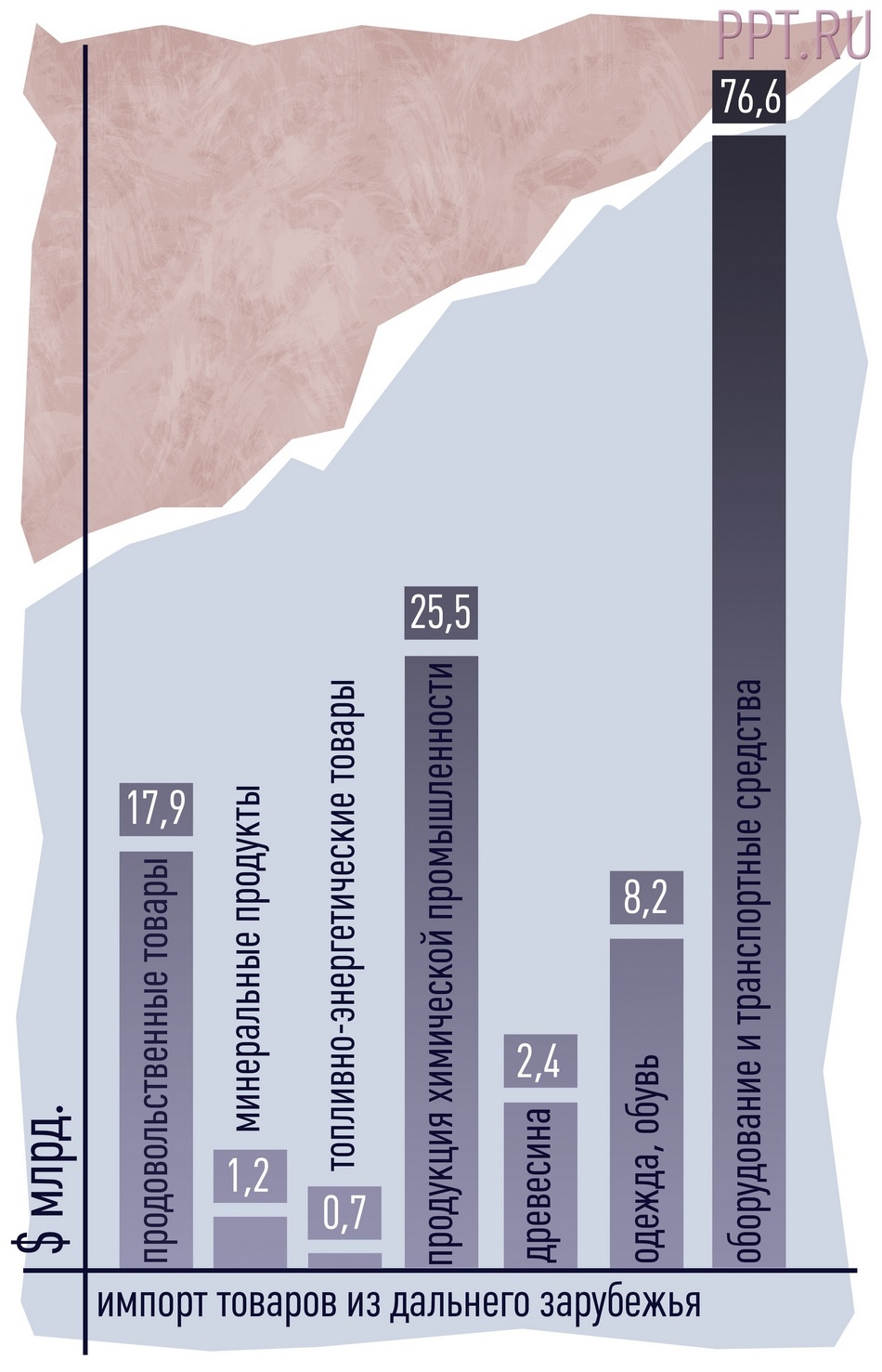

Исходя из данных ФТС, структура импортируемых и экспортируемых товаров последний годы выглядит единообразно. В большом объеме ввозится: оборудование, транспортные средства, одежда, обувь, сырье для химической промышленности и продукты питания. Фактически это те группы товаров, которые в России не производятся или требуются для модернизации. Введение нулевых ставок пошлин практически на все виды оборудования, позволило сократить импортерам затраты при ввозе.

С экспортом все достаточно просто – вывозят из страны сырьевые ресурсы. В общем объеме экспорта 2/3 занимают топливно-энергетические товары (нефть, нефтепродукты, электроэнергия и природный газ). При этом из-за нестабильности стоимости нефти, физический объем поставок увеличился, а поступления в бюджет таможенных платежей при ее продажи упал. Второе место по объему экспорта в этом году осталось за металлами и изделиями из них. А вот третье место заняли такие позиции, как оборудование и транспортные средства. При этом объемы экспорта легковых автомобилей выросли на 95,7%. Однако, не стоит считать, что "Лада" становится популярной в других странах из-за качества или статуса, просто на фоне курса доллара российские автомобили стоят намного дешевле многих других.

Изменения в таможенном законодательстве в 2015 году

Основным законодательным актом, регулирующим деятельность участников ВЭД и таможенных органов в России, является Таможенный кодекс Таможенного союза. Главными изменениями этого документа стало то, что с начала 2015 года его нормы стали распространятся на Армению и Киргизию. Стоит пояснить, что Армения вошла в ЕАЭС в 2014 году, но фактически все товары, которые ввозятся и вывозятся в эту страну перестали оформлять с 1 января текущего года, после вступления в силу всех ратифицирующих договоров. Киргизия присоединилась к нашему мини-ВТО 8 мая 2015 года, а общие таможенные нормы в отношении ввозимых и вывозимых в эту страну товаров начали действовать с августа. В остальных пунктах Таможенный кодекс не изменился. В связи со вступлением Киргизии и Армении в союз, организациям, торгующим с компаниями из этих стан необходимо подавать в таможенные органы статистические формы для учета перемещенных товаров. Форму можно заполнить на сайте ФТС.

«Настольная книга» таможенных представителей и участников ВЭД, самостоятельно подающих таможенные декларации, в качестве которой выступает Решение комиссии Таможенного союза № 257 от 20.05.2010, которое является главным нормативным актом регламентирующим порядок и форму заполнения деклараций, также не изменилась. Однако, с 1 июля 2015 года введена Инструкция о порядке регистрации и отказе в регистрации ДТ. В ней закреплены сроки проведения таможенного оформления декларации в зависимости от применяемой процедуры, основания для отказа в приеме и порядок регистрации таможенных деклараций. Этот документ ввел официальный регламентируемый срок для выпуска экспортных деклараций. На это отводится 2 часа с момента приема этого документа. Существенными изменениями, которые начали действовать в текущем году, стали технические регламенты на ввозимую продукцию. Многие из них были приняты еще в период с 2011 по 2014 год, но были отсрочены. Например, это технический регламент «Электромагнитная совместимость технических средств». Поэтому стоит отметить, что с начала года были ужесточены меры нетарифного контроля, связанные с предоставлением сертификатов и деклараций соответствия. Более того, ФТС подключилась к «войне» с организациями, которые выдают эти документы, и усилила межведомственное взаимодействие в этой сфере. Например, с 1 июля таможенники не требуют предоставлять копии разрешительных документов, так как все они включены в электронные реестры. Это усилило контроль за организациями, которые предоставляли «сертификаты за час» или поддельные документы. Решением Коллегии евразийской экономической комиссии №131 от 06.10.2015 были дополнены списки запрещенных к ввозу товаров и товаров, ввоз которых наоборот был разрешен. В основном этот документ касается продукции химической отрасли и минеральных удобрений. В последний год нынешнего года начнут действовать изменения в Товарной номенклатуре внешнеэкономической деятельности, которые дополнят ее новыми ставками пошлин на некоторые группы товаров. Изменения в ТНВЭД в 2015 году было связано с введением новых кодов или изменениями ставок пошлин. Например, большая часть оборудования, которое импортируется в Россию с начала года имеет нулевую ставку пошлин. Это означает, что организации уплачивают только таможенный сбор и НДС, который в последствии идет в общий зачет по этому виду налогов.

Новый Таможенный кодекс

С 1 января 2016 года в силу вступит новый Таможенный кодекс ЕАЭС. Проект этого документа был представлен в конце прошлого года. Он должен заменить собой действующие Таможенные кодексы во всех странах, входящих в ЕАЭС. Фактически это унифицирует законодательную базу в этой сфере для пяти стран-участниц этого союза. Однако, члены Евразийского экономического союза дорабатывали этот документ в течение всего текущего года. Полная версия со всеми доработками пока не представлена. Если делать выводы на основе проекта, то новый таможенный кодекс будет содержать 9 разделов:

- Общие положения, который обозначает терминологию, состав членов таможенного союза, соблюдение мер нетарифного регулирования, происхождения товаров и прочее.

- Таможенные операции и лица, их совершающие – раздел посвящен таможенному декларированию, а также особенностям убытия и прибытия товаров на территорию ЕАЭС.

- Таможенные процедуры – этот раздел касается всех 17 таможенных процедур (импорт, экспорт, временный ввоз и т.п.)

- Таможенные платежи, специальные, антидемпинговые, компенсационные пошлины – этот раздел дает понятия основных видов платежей, возникающих при помещении товаров под различные процедуры, а также порядок их исчисления и сроки уплаты.

- Особенности порядка и условий перемещения через таможенную границу отдельных категорий товаров, который обозначает правила провоза личных вещей, транспортных средств, припасов, гуманитарной помощи и т.п.

- Проведение таможенного контроля – раздел посвящен проверке необходимых для ввоза/вывоза документов при оформлении товаров и прохождении границы таможенного союза, а также другим формам контроля (досмотр, осмотр и т.п.)

- Таможенные органы – данный раздел посвящен определению полномочий, а также ответственности таможенных органов.

- Деятельность лиц в сфере таможенного дела. Уполномоченные экономические операторы – это новый для ТК раздел, который дает разграничение ответственности между таможенными представителями, участниками ВЭД, таможенными перевозчиками и прочими лицами.

- Переходные положения – это положения, регулирующие таможенную сферу при переходе на новый ТК, а также разграничивающие правомочность принятых ранее документов в сфере регулирования таможенного дела. Новый кодекс впервые вводит такое понятие, как "уполномоченный экономический оператор". Исходя из положений документа, это юридическое лицо, которое занимается внешнеэкономической деятельность в течение 3 лет, подает в годе более 10 деклараций на общую сумму более 500 тысяч евро и не имеет привлечений по административным нарушениям в течении 1 года. В качестве уполномоченного экономического оператора могут выступать участники ВЭД, таможенные представители, перевозчики и владельцы СВХ. Основной особенностью оператора является то, что к нему должны применяться упрощенные процедуры таможенного контроля. То есть фактически, включение в реестр экономических операторов дает организации своего рода «зеленый коридор» для ввоза/вывоза различных товаров. Это не освобождает операторов от уплаты таможенных платежей или от соблюдения различных мер контроля со стороны таможни, но существенно сокращает сроки проведения оформления товаров. Принципиально новым для ТК стало требование по уплате специальных, антидемпинговых, компенсационных пошлин. Уплата этих видов пошлин, которые взимаются на определенные группы товаров, впервые выделена как обязательное условие при подаче декларации. В качестве примеров таких товаров можно привести китайские подшипники на которые антидемпинговая пошлина составляет 41%, или украинские насосно-компрессорные трубы со ставкой антидемпинговых пошлин в размере 19.9%. На самом деле, Таможенный кодекс 2016 – это достаточно прогрессивный документ. Например, в документе есть четкое разграничение обязанностей различных лиц, выделен приоритет электронного декларирования и установлены временные сроки декларирования, а также предусмотрен автоматический выпуск товаров с минимальными рисками (нефть, электроэнергия и прочее). Но при этом документ вводит новые требования. Это расширения сведений о товаре в графе 31 таможенной декларации, введение новых видов пошлин, применяемых в качестве обеспечения уплаты платежей, а также введение процентов с сумм таможенных пошлин при смене процедуры «Временный ввоз» на другие режимы. Новых штрафных мер мер в нем не предвидится. Окончательный текст этого документа еще не утвержден. Но исходя из проекта, стоит ожидать, что он снимет ряд законодательных противоречий, которые вызваны решениями Коллегии ЕАЭС и действующим кодексом. Программа импортозамещения, которая действует в России после введения европейских санкций, направлена на увеличение производственных мощностей РФ и увеличение сегментов экспорта не сырьевого характера. Однако текущий год рывка в сторону экспорта готовой продукции не показал. Наоборот, во всех товарных сферах, включая нефть, произошел спад. Колебание курсов валют, которые во внешнеэкономической деятельности играют одну из ключевых ролей, тоже не играют на руку никому из участвующих в этом процессе лиц. А принятые в этом году нормативные акты, регулирующие таможенную сферу, в большей степени направлены на ужесточение контрольных функций таможни и упрощение процедур для экспортеров товаров.

Может пригодиться: