Важно

Увеличение годового лимита сверхурочной работы: закон принят

Важно

Увеличение годового лимита сверхурочной работы: закон принят

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией. Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой. О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье.

Содержание

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2018 год составляет 2 169 066 рублей.

Выручка за 2018 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

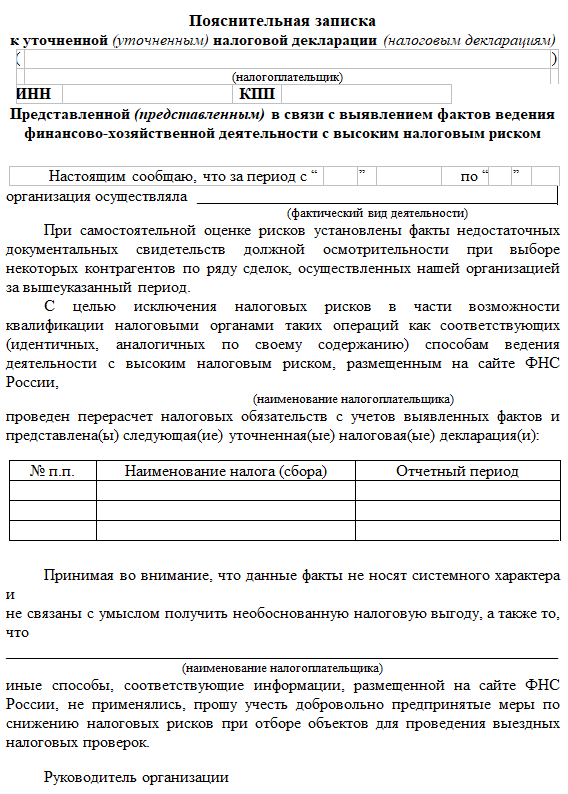

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

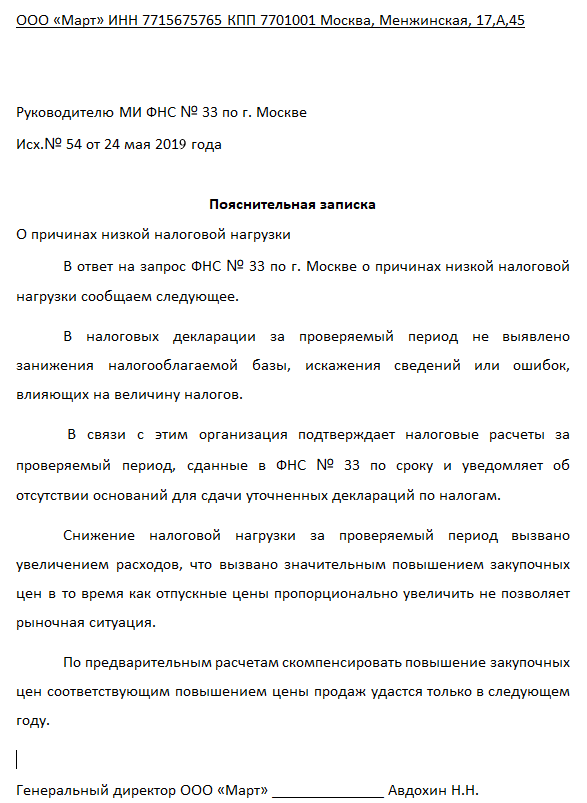

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

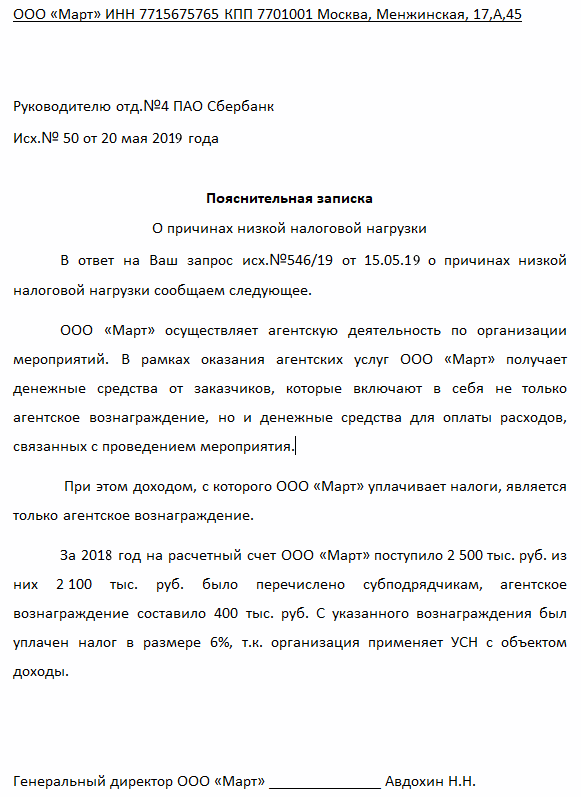

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.