Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов  Срочно

Не забудьте подать заявление на финансирование предупредительных мер по охране труда

Срочно

Не забудьте подать заявление на финансирование предупредительных мер по охране труда

Бланки строгой отчетности: для чего нужны и как заполнить

БСО — это бланки строгой отчетности, применяемые в качестве альтернативы кассовому чеку (квитанции, билеты, путевки). Они удостоверяют факт наличного расчета при реализации товаров или оказании услуг населению. К оформлению установлены строгие требования.

Содержание

Что такое БСО

К бланкам строгой отчетности (БСО) относятся самые различные документы об оказании различных услуг населению. Это и железнодорожные, автобусные и авиабилеты, разные квитанции, путевки, ремонтные заказы-наряды, абонементы, талоны и тому подобное. В статье 11 Федерального закона № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» сказано, что такое бланк строгой отчетности формально:

БСО — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и отвечающий требованиям законодательства Российской Федерации о применении ККТ.

Но применение бланков строгой отчетности строго регламентировано и ограничено. Их выдают не только при оплате наличными деньгами или пластиковой банковской картой, если невозможно применить онлайн-кассу, но и дублируя ее. Строгая отчетность заключается в порядке изготовления таких бланков и требований к их оформлению и хранению.

Кто вправе использовать бланки строгой отчетности

Нормами статьи 7 Федерального закона 290-ФЗ от 03.07.2016 определено, что применять типографские бланки квитанций или билетов вместо чека ККТ больше нельзя (окончательный запрет вступил в силу 01.07.2019). Соответствующие изменения были приняты по поручению президента России. А Минфин напомнил об этом в своем письме от 22.05.2019 № 03-07-07/3670. Индивидуальным предпринимателям, не связанным с торговлей и общественным питанием, у которых нет наемных работников, разрешили работать без применения онлайн-касс до 01.07.2021. До этой даты БСО для ИП разрешается печатать типографским способом, без применения ККТ.

По теме: бланки строгой отчетности для ИП

Образец варианта квитанции на оказание услуг предпринимателем выглядит так:

Все остальные категории бизнеса обязаны применять исключительно кассовые аппараты с возможностью формирования и передачи в фискальные органы чеков в электронном виде. Если они попадают в число исключений, им придется использовать новые бланки БСО, требования к которым существенно изменились.

Бланк строгой отчетности: образец и обязательные реквизиты

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

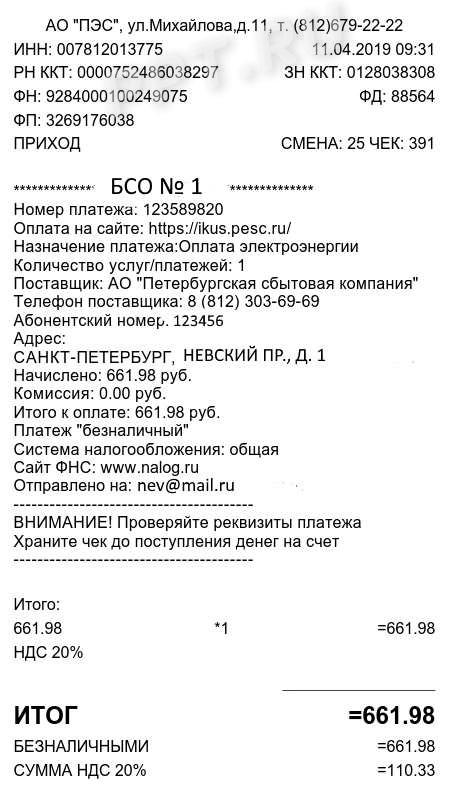

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

Подробнее: обязательные реквизиты бланков строгой отчетности

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг, останутся необязательными при осуществлении видов деятельности, перечисленных в пункте 2 статьи 346.26 Налогового кодекса РФ, предпринимателями и юрлицами, применяющими льготные системы налогообложения (УСН, ПСН и ЕСНХ) до 31.12.2021. Но такое послабление не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру.

Особенности новых БСО

Выдавать бланки, подтверждающие факт расчета за оказанные услуги, теперь разрешено не только населению и ИП, но и юридическим лицам. Тогда как в прежней редакции закона о кассовой технике сфера получателей БСО была ограничена только физическими лицами. Теперь законодательство таких ограничений не предусматривает. При расчетах с помощью электронных платежных средств выдаются квитанции. К ним налоговые органы относят не только платежные пластиковые карты, но и электронные кошельки, используемые для расчетов в интернете. Электронная форма квитанции юридически равна напечатанному на бумаге аналогу.

Поскольку бланк строгой отчетности вместо кассового чека использовать нельзя, при расчете за товары необходимо выдавать чек установленного образца, сформированный на кассовом аппарате. Но обратную ситуацию законодательство не запрещает. Если один и тот же бизнесмен одновременно торгует и оказывает населению услуги, он вправе не заводить отдельную систему и выдавать всем клиентам кассовые чеки в порядке, предусмотренном законодательством. Это запрещено только при работе в интернете, в этом случае придется установить отдельно ККТ и автоматизированную систему.

Учет БСО

Организации и ИП не обязаны специально вести учет выданных квитанций, им не требуется книга учета БСО, ее заменяет фискальный накопитель. Он обеспечивает некорректируемую запись в своей памяти установленного перечня фискальных данных и их энергонезависимое хранение в течение установленных сроков — 5 лет с даты окончания их использования в составе контрольно-кассовой техники. При желании и необходимости для внутреннего учета допускается ведение отдельной книги или журнала.

Вам в помощь образцы, бланки для скачивания