Важно

Минфин готовит новые поправки в НК РФ

Важно

Минфин готовит новые поправки в НК РФ

Материальная помощь в связи со смертью близкого родственника на работе — это денежная поддержка граждан, которые занимаются похоронами умершего. Работодатель вправе, но не обязан помогать. Размер матпомощи тоже устанавливается на локальном уровне.

Навигация

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить материальную помощь при смерти близкого родственника в 2023 году вправе не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременно выплачивают:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальную помощь на погребение родственника за счет работодателя;

- матподдержку от работодателя на погребение умершего работника.

Отметим, что матпомощь в связи со смертью близкого родственника от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда — формируется за счет средств Фонда социального страхования. Эти понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. Размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

По теме читайте: положен ли отгул при смерти близкого родственника

Размер выплат от государства

Конкретный размер материальной помощи при смерти близкого родственника от работодателя в 2023 зависит от ее вида и от локальных нормативов. Так, например, государственные средства ограничены действующим законодательством. В 2023 году пособие на погребение родственника с первого февраля составляет 7 793,48 рублей.

Отметим, что некоторые регионы России утвердили более высокие значения для матпомощи. Так, к примеру, в Москве доплата к госпособию равна 13 888 рублей (Постановление правительства Москвы от 16 декабря 2022 года № 2885-ПП). Это зависит от финансово-экономического уровня субъекта Российской Федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера выплаты на работе при смерти близкого родственника для работодателя. Сумма определяется из финансовых возможностей нанимателя.

Размер матпомощи следует закрепить в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и (или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Сотруднику необходимо подать заявление на материальную помощь в связи со смертью отца или другого родственника. Письменное обращение является основанием для перечисления денег.

Помимо заявления, придется подготовить определенные документы. Перечень необходимой документации зависит от сложившихся обстоятельств. Если у работника умерли родные, потребуются:

- справка из ЗАГСа о смерти, но только оригинал;

- свидетельство о заключении брака (копия) — в случае смерти одного из супругов;

- свидетельство о рождении, если умер ребенок или родитель;

- паспорт или иной документ, который подтверждает личность заявителя;

- документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы оформить предоставление работнику материальной помощи в связи со смертью члена семьи.

Налогообложение матпомощи

По правилам, обложение налогом и взносами материальной помощи на погребение не предусмотрено. Причем в полном объеме. Но это правило распространяется только на такую категорию матпомощи (п. 8 ст. 217 НК РФ, письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или дальней родни, то матпомощь не облагается НДФЛ только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как эти деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1 ст. 20.2 125-ФЗ и пп. 3 п. 1 ст. 422 НК РФ.

Как отразить в отчетности

Не для всякой материалки в справке о доходах предусмотрены специальные коды и шифры. В частности, если речь идет о смерти работника или близкого родственника, матпомощь в отчете не отражается и пособие на погребение тоже. Если умирает родственник, не считающийся близким, будет использоваться код дохода 2760 и код вычета 503.

Эти значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ), и справке о доходах и суммах налога физического лица (КНД 1175018).

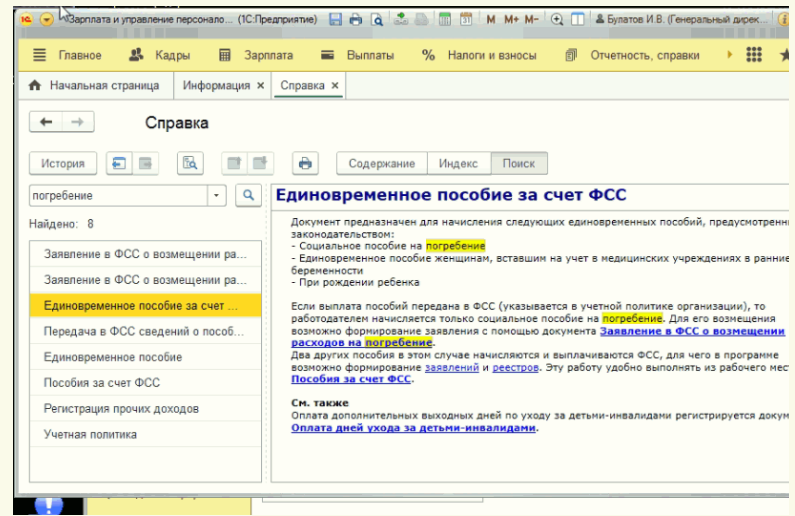

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Найдите его, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберите раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Вам в помощь образцы, бланки для скачивания

Скачать образец заявления на материальную помощь в связи со смертью родственникаФедеральный закон от 24.07.1998 N 125-ФЗ

Федеральный закон от 12.01.1996 N 8-ФЗ

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

Статья 2 СК РФ. Отношения, регулируемые семейным законодательством