Важно

Будет новый порядок доступа к сведениям из ГИРБО

Важно

Будет новый порядок доступа к сведениям из ГИРБО

Показатель статуса налогоплательщика — это информация в виде двузначного кода, который проставляется в различных налоговых документах. Цифры информируют налоговую о том, какое лицо и какие перечисления оно осуществляет в бюджет. В статье рассказано об этом значении и приведены основные показатели статуса налогоплательщика.

Навигация

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

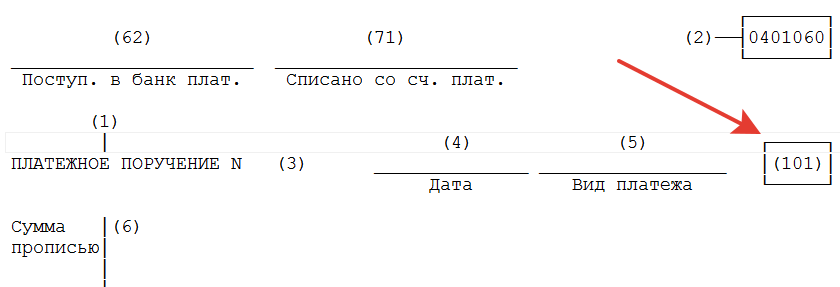

Где указывать статус налогоплательщика в платежке

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

|

Показатель |

Значение |

|

Статус налогоплательщика 1 |

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции. Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией. |

|

Статус налогоплательщика 02 |

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели). Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников. Агенту следует обратить внимание на особенности уплаты таких взносов. |

|

Статус налогоплательщика 08 |

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов. |

|

Статус налогоплательщика 09 |

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ. |

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

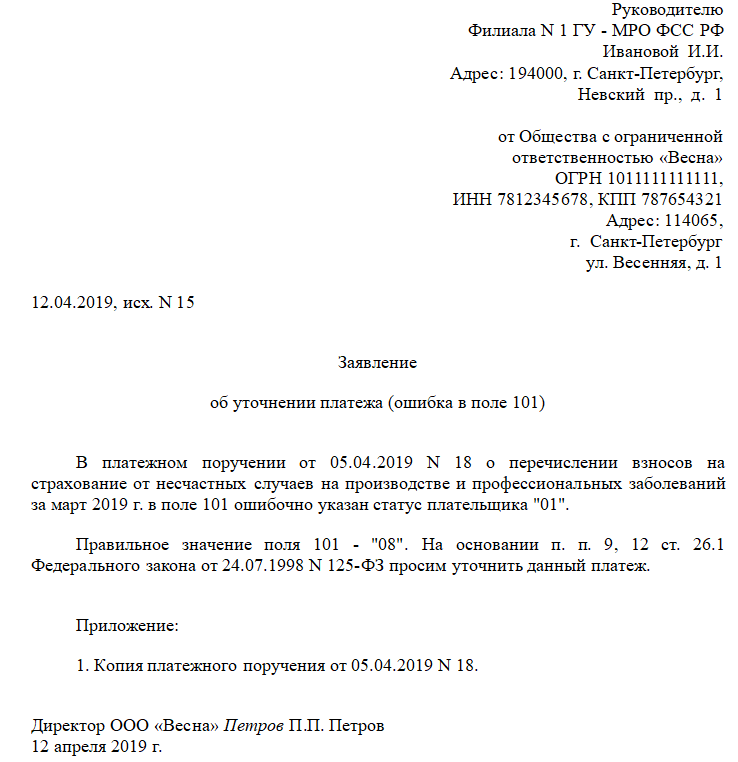

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

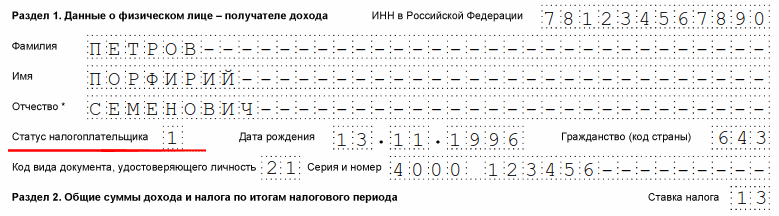

Статус налогоплательщика в справке 2-НДФЛ

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2020 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

- 1 — указывается в том случае, если физическое лицо по состоянию на 31 декабря отчетного года является резидентом РФ (кроме лиц, осуществляющих трудовую деятельность на территории России основании патента). Налоговым резидентом РФ является такое физлицо, которое находится на территории РФ не менее 183 дней в течение 12 месяцев, причем следующих подряд. Этот период не прерывается на краткосрочные выезды из страны в целях лечения или получения образования. Краткосрочными считаются выезды из страны на срок не более 6 месяцев. Данные правила установлены ст. 207 НК РФ;

- 2 — указывается при заполнении бланка в отношении физлица, не являющегося на 31 декабря отчетного года, в соответствии с принципами, изложенными выше, налоговым резидентом Российской Федерации;

- 3 — применим к нерезиденту РФ, являющемуся высококвалифицированным специалистом;

- 4 — ставится в соответствующем поле справки, если предприятие — налоговый агент выплачивало доход нерезиденту РФ, являющемуся участником Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ);

- 5 — используется, если налоговый агент в отчетном году выплатил доход иностранному гражданину или лицу без гражданства, в официальном порядке признанному беженцем или получившему временное убежище на территории Российской Федерации и не являющегося при этом налоговым резидентом РФ;

- 6 — указывается при заполнении справки в отношении гражданина-иностранца, осуществляющего трудовую деятельность на территории Российской Федерации на основании патента.

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.