В Налоговом кодексе РФ с 1 июля 2021 года начинает действовать закрытый перечень обстоятельств, при которых налоговая отчетность считается неподанной. Утверждены контрольные соотношения для проверки декларации по НДС.

Что случилось?

ФНС России Приказом от 25.05.2021 №ЕД-7-15/519@ утвердила контрольные соотношения для проверки налоговых деклараций по НДС. В соответствии с поправками в статью 80 Налогового кодекса РФ с 01.07.2021 начинает действовать закрытый перечень обстоятельств, при которых налоговая декларация является неподанной. Одно из них — несоответствие декларации утвержденным ФНС контрольным соотношениям.

Подробнее — «Декларация по НДС: новый бланк в 2022 году».

Как изменились контрольные соотношения для декларации по НДС

До сих пор ФНС доводила контрольные соотношения по декларации по НДС и другой отчетности до своих территориальных органов письмами. Налогоплательщики пользовались ими для проверки данных в отчете, но несоответствие поданного отчета контрольным соотношениям не влекло отказ в его принятии. При выявлении ошибок налоговики запрашивали уточнения, документы и данные в рамках камеральной проверки.

С 01.07.2021 контрольные соотношения стали важным и обязательным критерием для проверки налоговых деклараций по НДС. Теперь они утверждаются приказом и имеют статус НПА, а не рекомендаций.

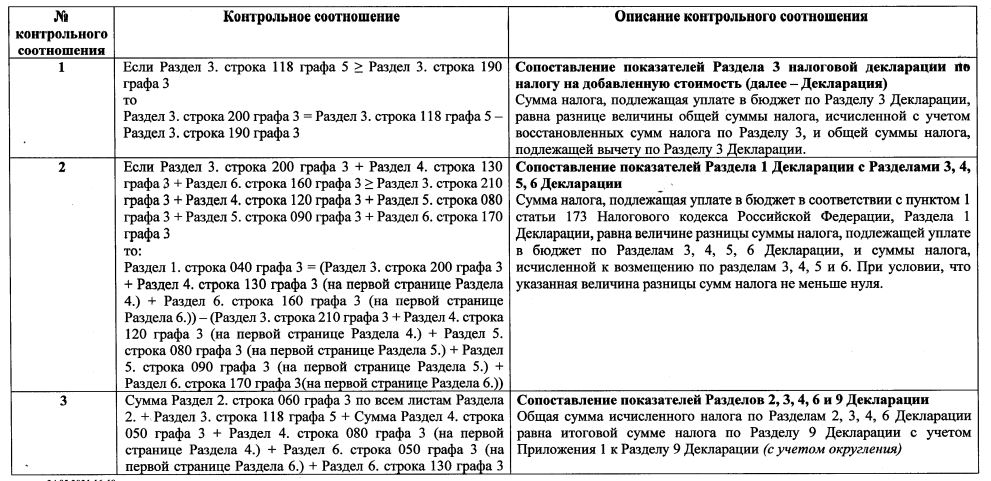

В контрольных соотношениях подход к проверке отчетности не изменился. Они основаны на сопоставлении соответствия общих сумм (налога и вычетов) и данных из других отчетов и документов. Но в качестве главных утверждены всего 14 критериев. Вот так выглядят первые три:

Среди прочих:

- выявление несоответствий приложения №1 к разделу 8 — сложение итоговой суммы налога по книге покупок и суммы налога по счету-фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету, равна сумме налога всего по приложению 1 к разделу 8;

- выявление несоответствий раздела 8 — сумма налога, подлежащая вычету, построчно по разделу равна сумме налога всего по книге покупок;

- выявление несоответствий сведений раздела 9 — сумма по ставке 10% налога по счетам-фактурам в разделе 9 равна общему показателю по книге продаж.

Подробнее — «Уточненная декларация по НДС. Сдаем без ошибок».

Другие основания для признания декларации неподанной

Теперь после сдачи налоговой декларации налогоплательщиком или налоговым агентом проверяющие начинают камеральную проверку отчетности с определения критериев, которые могут привести к признанию ее непредставленной. Вот основные из них:

- отчетность подписана неуполномоченным лицом;

- подписавшее отчетность лицо, действовавшее без доверенности от имени отчитывающегося лица, дисквалифицировано;

- отчетность подписана умершим человеком;

- в ЕГРЮЛ есть запись о недостоверности сведений о лице, которое вправе действовать от имени организации без доверенности и которое подписало отчетность;

- в ЕГРЮЛ есть запись о прекращении деятельности организации.

При выявлении любого из этих критериев налоговики направят налогоплательщику уведомление о признании декларации несданной. Срок — 5 дней с момента выявления. Камеральную проверку прекратят в день направления уведомления. Налогоплательщику придется сдать отчет заново и ожидать санкций за пропуск установленного срока. Никаких возможностей исправления не дается.

Подробнее — «Налоговый и отчетный период по НДС».