Федеральная налоговая служба выпустила письмо,

в котором разъяснила, как заполнять отчет по форме 6-НДФЛ, если работник получил в отчетном периоде имущественный или стандартный налоговый вычет.

Материал по теме

ФНС разъяснила порядок заполнения новой формы 6-НДФЛ

Как правильно заполнить раздел 2 формы 6-НДФЛ?

Налоговики напомнили, что раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А в разделе 2 отражаются те операции, которые были произведены в последние три месяца соответствующего отчетного периода.

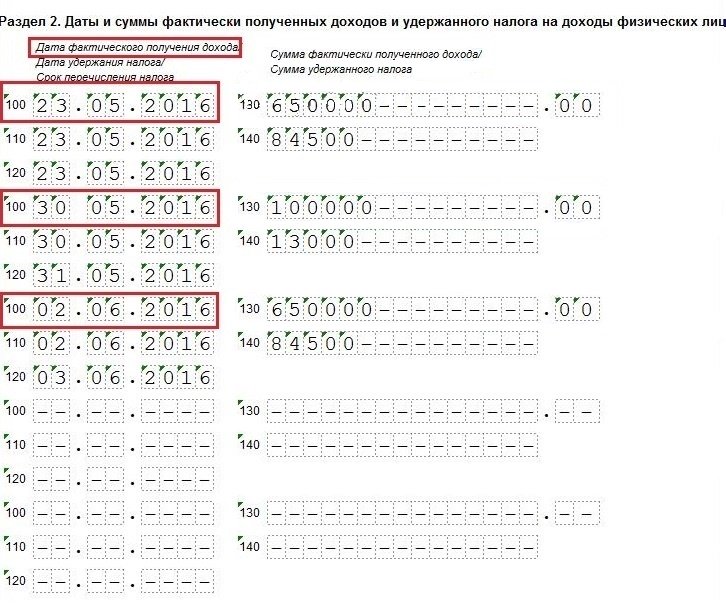

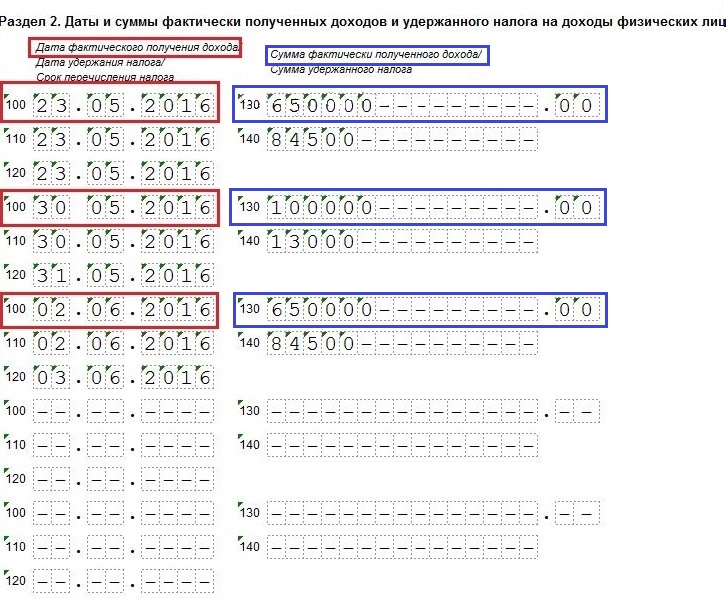

Так, строку 100 «Дата фактического получения дохода» необходимо заполнить с учетом норм статьи 233 Налогового кодекса РФ.

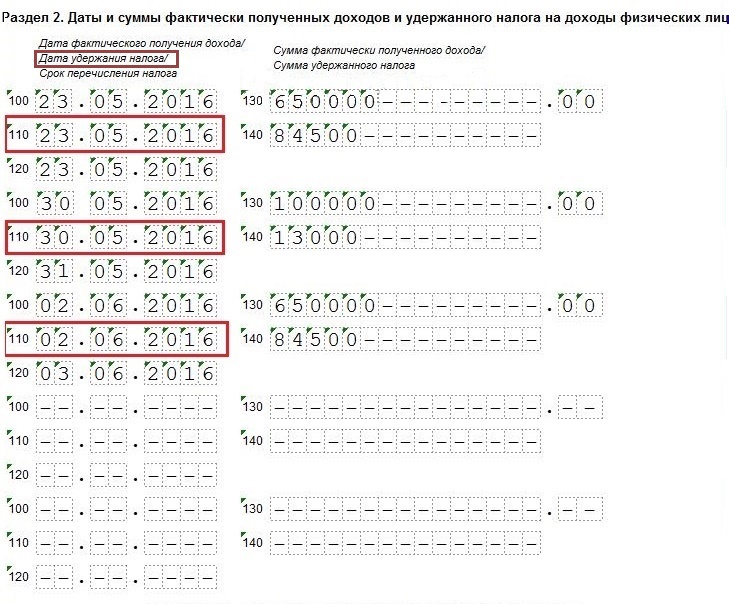

А в строке 110 «Дата удержания налога» следует указать дату с учетом положений п. 4 статьи 226 НК РФ и п. 7 статьей 226.1 НК РФ.

При указании срока перечисления налога в строке 120 налоговые агенты должны помнить о нормах п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

Следующая строка – 130 «Сумма фактически полученного дохода» раздела 2 формы 6-НДФЛ заполняется без вычета суммы удержанного налога на ту дату, которая вписана в графу 100.

В то же время в строку 140 «Сумма удержанного налога» необходимо вписать сумма налога, удержанную на дату, указанную в графе 110.

Материал по теме

ФНС опубликовала третий вариант контрольных соотношений для 6-НДФЛ

Примеры от налоговиков

В разъяснении ФНС приведены также два конкретных примера заполнения раздела 2 формы 6-НДФЛ с учетом вычетов.

Пример 1.

В марте 2016 года сотруднику предоставлен имущественный налоговый вычет в сумме 100 000 рублей за февраль 2016 года и начислен оклад за март в размере 100 000 рублей. Нужно ли отражать сумму фактически полученного дохода?

По мнению налоговиков, это делать необходимо. В строке 130 налоговый агент обязан указать полную сумму дохода за первый квартал, а именно 100 000 рублей.

Пример 2.

За февраль сотруднику начислен оклад 10 000 рублей и предоставлен стандартный налоговый вычет в размере 1400 рублей. Как правильно заполнить форму 6-НДФЛ?

В письме содержится следующая инструкция:

-

по строке 020 – 10 000;

-

по строке 030 – 1400;

-

по строке 040 – 1118;

-

по строке 070 – 1118;

-

по строкам 100 - 120 – соответствующие даты;

-

по строке 130 – 10 000;

-

по строке 140 – 1118.

Кто сдает форму 6-НДФЛ?

В соответствии со статьей 230 Налогового кодекса РФ расчет исчисленных и удержанных сумм налога на доходы физических лиц в налоговый орган должны сдавать все налоговые агенты, в первую очередь, работодатели. Отчет по форме 6-НДФЛ представляется в инспекцию по месту учета налогоплательщика за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форма, формат и порядок заполнения расчета утвержден приказ ФНС России от 14.10.2015 N ММВ-7-11/450@.

Направлять расчет необходимо в электронной форме по телекоммуникационным каналам связи, если численность физических лиц, получивших доходы в налоговом периоде, превышает 25 человек. Остальным налоговым агентам можно сдавать форму 6-НДФЛ в бумажном варианте.