Весь бухгалтерский учет состоит из документов: некоторые из них бухгалтер получает от контрагентов, некоторые от работников, а некоторые формирует самостоятельно. Как разобраться во всем этом многообразии? Поможет эта статья.

Любой бухгалтерский документ представляет собой бланк определенной формы, который имеет обязательные реквизиты. Глобально их можно разделить на две большие группы:

- Первичные.

- Учетные регистры.

К первой относятся все те бумаги и электронные файлы, которые составляются в момент совершения операции и удостоверяют факт ее совершения. Документооборот в бухгалтерии регулирует Федеральный закон о бухучете. Учетные регистры формируют на основе первичной документации, в них содержатся бухгалтерские записи и проводки. Кроме того, они служат для регистрации первички. Рассмотрим значение бухгалтерских документов, требования к их оформлению и сроки хранения подробнее.

Классификация

Кроме первичных и учетных, документы бухгалтерского учета могут иметь другие классификации. Например, они бывают:

- внутренние и внешние;

- распорядительные и оправдательные;

- разовые и накопительные;

- строгого учета и обычные.

В отношении каждой операции или сделки существует отдельный перечень обязательных бумаг. Обычно первичку оформляет поставщик, но именно покупатель заинтересован, чтобы все было сделано корректно и без отступлений от правил. Потому что он приходует на основании этих официальных бумаг товары, услуги или нематериальные ценности, платит деньги и претендует на получение налоговых вычетов.

Первичные документы

Первичку следует составлять непосредственно в ходе совершения операции или сразу же после ее завершения. Форма таких бумаг должна быть закреплена в учетной политике организации. В некоторых случаях законодательно закреплена обязанность использовать унифицированные бланки, утвержденные уполномоченными государственными органами и службами, а в некоторых организации имеют право разработать и использовать собственные бланки. Например, нельзя использовать счет-фактуру неустановленной формы, но можно самостоятельно разработать авансовый отчет.

Все первичные официальные бумаги обязательно имеют реквизиты, без которых они считаются недействительными. Набор таких реквизитов зависит от вида формы, обычно должны быть указаны:

- наименование;

- номер документа;

- суть сделки или операции;

- данные составителя;

- подпись руководителя организации и печать (если она используется).

Некоторые бумаги оформляют в одном экземпляре, но большинство — в двух и более. При составлении нескольких экземпляров они имеют равную силу и являются подлинниками. Для осуществления бухгалтерских записей основанием являются документы именно такого типа.

Учетные регистры

Учетные, или, иначе говоря, документы бухгалтерского оформления, применяются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, а также для отражения этих данных на счетах бухучета и в отчетности. Вести их можно:

- в специальных книгах (журналах);

- на отдельных листах и карточках;

- в виде машинограмм, полученных при использовании вычислительной техники;

- непосредственно в специализированных программах на электронных носителях.

Важно соблюдать хронологию занесения данных и принципы бухучета: двойную запись, ведение синтетического и аналитического учета, применение общего Плана счетов и прочих. На основе данных регистров бухучета составляется отчетность, которую организации сдают в Росстат и ФНС.

Сроки хранения

Сроки хранения бухгалтерской документации зависят от формы первички или регистра. Они установлены законом о бухучете и специальным перечнем, утвержденным приказом Минкультуры РФ от 25.08.2010 № 558. Общий срок, предусмотренный законодательством, составляет 5 лет. Но в перечне предусмотрены более конкретные сроки. Например, отчетность нужно хранить до тех пор, пока организация осуществляет деятельность, а сведения о доходах физических лиц — не менее 75 лет, если отсутствуют лицевые счета работников. Отсчет срока хранения начинается с года, следующего за годом их последнего использования, но иногда его отсчитывают по другому принципу. Так, например, акты выполненных работ по договору должны храниться не менее 5 лет с даты окончания срока действия договора.

Ответственность бухгалтера

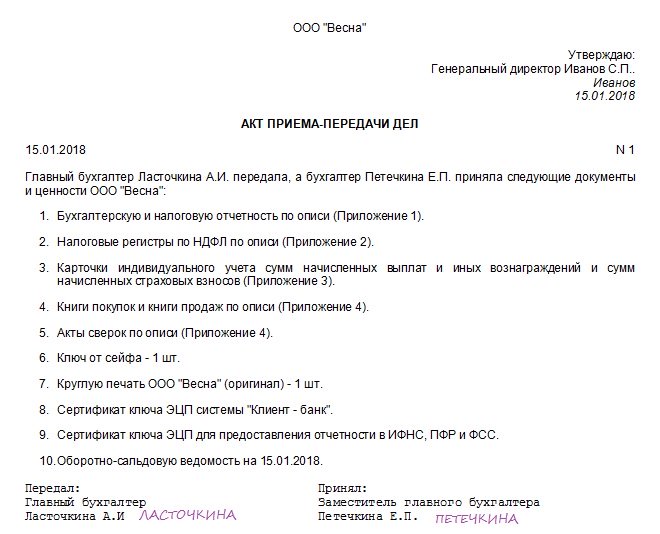

Если бухгалтер, особенно главный, увольняется, он должен передать все дела и документацию. Для этого назначают уполномоченное лицо, которое принимает все хозяйство по акту на основании приказа руководителя организации. В этом акте необходимо перечислить все, за что отвечает непосредственно главбух. В частности:

- бухгалтерскую, налоговую и управленческую отчетность;

- учетную политику и локальные нормативные акты;

- сертификаты ключей ЭЦП для электронного обмена с банками и контролирующими органами;

- переписку с налоговой инспекцией и другими контролирующими органами (требования и акты сверки).

Сколько именно документов передано и периоды, за которые они составлены, можно указать в самом акте или в приложениях к нему. Кроме того, в приложениях к акту может быть своеобразный развернутый баланс организации: оборотно-сальдовая ведомость по бухгалтерским счетам на дату передачи дел.

Образец акта приема-передачи бухгалтерских документов выглядит так: