"Ответы на вопросы, связанные с применением положений Указания Банка России от 31.08.2018 N 4892-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов н

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТВЕТЫ

НА ВОПРОСЫ, СВЯЗАННЫЕ С ПРИМЕНЕНИЕМ ПОЛОЖЕНИЙ

УКАЗАНИЯ БАНКА РОССИИ ОТ 31.08.2018 N 4892-У "О ВИДАХ

АКТИВОВ, ХАРАКТЕРИСТИКАХ ВИДОВ АКТИВОВ, К КОТОРЫМ

УСТАНАВЛИВАЮТСЯ НАДБАВКИ К КОЭФФИЦИЕНТАМ РИСКА, И МЕТОДИКЕ

ПРИМЕНЕНИЯ К УКАЗАННЫМ ВИДАМ АКТИВОВ НАДБАВОК В ЦЕЛЯХ

РАСЧЕТА КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НОРМАТИВОВ

ДОСТАТОЧНОСТИ КАПИТАЛА"

Общие вопросы

Относятся ли к кредитам на потребительские цели сделки обратного РЕПО, совершаемые с физическими лицами?

К кредитам на потребительские цели сделки обратного РЕПО, заключаемые с физическими лицами, не относятся.

Вместе с тем обращаем внимание, что требования по вложениям в долговые ценные бумаги, номинированные в иностранной валюте, относятся к коду 6008.i Перечня расшифровок кодов активов.

Ответ был полезен?

Да Нет

Относятся ли к необеспеченным потребительским кредитам потребительские кредиты, обеспеченные поручительством одного или нескольких физических лиц?

Обеспечение кредитов (займов) поручительством одного или нескольких физических лиц не является основанием для исключения таких активов из требований по получению начисленных (накопленных) процентов по кредитам (займам) на потребительские цели.

Дополнительно сообщаем, что кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам) на потребительские цели, соответствующие пункту 3 Указания N 4892-У, в том числе обеспеченные поручительством третьих лиц, относятся к разделу II приложения 8 к Указанию N 4892-У.

Ответ был полезен?

Да Нет

Относятся ли к ипотечным кредитам, в отношении которых реализованы меры государственной поддержки, ипотечные кредиты: - частичное погашение которых будет осуществляться за счет средств материнского капитала; - в отношении которых предоставляются бюджетные субсидии, выданные на уровне органов местного самоуправления?

Да, относятся.

Ответ был полезен?

Да Нет

Верно ли утверждение, что начисленные, но фактически неполученные банком проценты по ссудам, классифицированным в IV и V категории качества, не участвуют при расчете кода 8769 согласно пункту 1.3 Инструкции Банка России N 180-И?

В соответствии с приложением 1 к Инструкции Банка России N 180-И в коде 8769 учитывается итоговый результат применения надбавок к коэффициентам риска, рассчитанный в соответствии с Указанием N 4892-У.

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением предусмотренных в данном указании случаев. При этом согласно положениям Указания N 4892-У надбавки к коэффициентам риска применяются в том числе к требованиям по получению начисленных (накопленных) процентов.

Одновременно отмечаем, что в соответствии с абзацем шестнадцатым пункта 1.3 Инструкции Банка России N 180-И в расчет обязательных нормативов, показателей и кодов, предусмотренных указанной Инструкцией, а также в расчет коэффициента рублевого фондирования включаются требования (активы), обязательства (пассивы), доходы, расходы, прочий совокупный доход, отражаемые на соответствующих балансовых счетах, за исключением остатков по счетам, предназначенным для учета величин начисленных, но фактически не полученных кредитной организацией процентов по ссудам, иным активам, классифицированным в IV и V категории качества в целях формирования резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Ответ был полезен?

Да Нет

Вправе ли банк не применять надбавки к коэффициентам риска, установленные Указанием N 4892-У, в отношении требований к лицам, соответствующим положениям абзаца четвертого постановления Правительства Российской Федерации от 15.01.2018 N 10 "Об определении случаев освобождения акционерного общества и общества с ограниченной ответственностью от обязанности раскрывать и (или) предоставлять информацию, касающуюся крупных сделок и (или) сделок, в совершении которых имеется заинтересованность"?

Нет, не вправе.

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

При этом Указание N 4892-У не содержит норм о нераспространении его положений на кредитные требования и требования по получению начисленных (накопленных) процентов к заемщикам банка, соответствующим требованиям абзаца четвертого указанного постановления Правительства Российской Федерации.

Ответ был полезен?

Да Нет

Планируется ли из пункта 6 Указания N 4892-У исключить активы, связанные с осуществлением инвестиционной деятельности, осуществляемой в соответствии с Федеральным законом от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"?

Нет, не планируется. Одновременно обращаем внимание, что в соответствии с абзацем пятым пункта 6 Указания N 4892-У к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, не относятся требования по кредитам (займам), предоставленным на финансирование строительства по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием и предусматривающему последующую передачу объекта недвижимого имущества, что частично совпадает с предметной областью регулирования Федерального закона от 25.02.1999 N 39-ФЗ.

Ответ был полезен?

Да Нет

Верно ли, что по кредитам в иностранной валюте, выданным до 01.07.2013 код 8769 не рассчитывается?

Верно.

Ответ был полезен?

Да Нет

Верно ли, что величина надбавки к коэффициенту риска рассчитывается только по активам IV группы, коэффициент риска по которым составляет 100%? Верно ли, что в код 8769 включаются только те активы, которые в соответствии с Инструкцией Банка России N 180-И не вошли в коды с повышенными коэффициентами?

Нет, не верно.

Согласно абзацу девятому пункта 11 Указания N 4892-У требования по активам (их части), исключаемым из IV группы активов в соответствии с подпунктами 2.3.4.1 - 2.3.4.3 пункта 2.3 Инструкции Банка России N 180-И, в отношении которых коэффициент риска, определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, составляет менее 100 процентов, не включаются в итоговый результат применения надбавок к коэффициентам риска.

В соответствии с пунктом 12 Указания N 4892-У в случае, если для отдельного вида актива коэффициент риска (Кpi), определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, превышает 100 процентов, при расчете показателя SUM Пi (Ai - Pi) (итогового показателя применения надбавок, который соответствует коду 8769) надбавка к коэффициенту риска (Пi) заменяется на показатель П * i, который рассчитывается по представленной в пункте 12 Указания N 4892-У формуле с учетом значения повышенного коэффициента риска Кpi.

Ответ был полезен?

Да Нет

Распространяется ли действие Указание N 4892-У на требования к заемщикам, являющимися головным исполнителем поставок продукции по государственному оборонному заказу (далее - ГОЗ) или исполнителем, участвующим в поставках продукции по ГОЗ, по ссудам, предоставленным для целей выполнения ГОЗ?

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям пунктов 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У. При этом Указание N 4892-У не содержит норм о нераспространении его положения на указанные в вопросе требования.

Одновременно обращаем внимание, что в соответствии с абзацем пятым пункта 6 Указания N 4892-У к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, не относятся требования по кредитам (займам), предоставленным на финансирование строительства по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием и предусматривающему последующую передачу объекта недвижимого имущества.

Ответ был полезен?

Да Нет

Вправе ли головная кредитная организация банковской группы не применять надбавки, установленные Указанием N 4892-У, к кредитным требованиям банков-нерезидентов, участников банковской группы, в целях расчета нормативов достаточности капитала банковской группы?

В соответствии с Положением Банка России от 01.12.2015 N 509-П "О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп" активы участников банковской группы принимаются в расчет обязательных нормативов банковской группы в порядке, определенном Инструкцией Банка России N 180-И, за исключением случаев, когда участники банковской группы зарегистрированы в качестве юридических лиц на территории стран с высоким уровнем доходов согласно классификации Всемирного банка, и стран со страновыми оценками "0" и "1".

Активы таких участников включаются в расчет величины обязательных нормативов банковской группы в порядке и размере, определенном в соответствии с правилами пруденциального регулирования, установленными органами надзора указанных стран. К активам таких участников не применяются повышенные коэффициенты риска, а также надбавки, установленные Указанием N 4892-У.

Активы остальных участников банковской группы включаются в расчет величины обязательных нормативов в порядке, установленном Банком России, т.е. указанные активы принимаются в расчет обязательных нормативов с учетом требований Указания N 4892-У.

Ответ был полезен?

Да Нет

Правильно ли, что по приобретенным правам требования по кредитам (займам) надбавки к коэффициентам риска устанавливаются только в части кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным на потребительские цели?

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются ко всем активам, в том числе права требования по которым были приобретены банком, при условии, что указанные активы соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

Ответ был полезен?

Да Нет

Правильно ли, что для указанных в абзаце третьем пункта 4 Указания N 4892-У требований по кредитам (займам), обеспеченным залогом недвижимости, по которым осуществляется государственная регистрация договора об ипотеке (ипотеки), надбавка к коэффициентам риска применяться не будет, если с даты предоставления такого кредита (займа) по договору прошло более двух месяцев?

Предусмотренные Указанием Банка России N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям пунктов 2 - 6 Указания Банка России N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

В указанном случае, если по истечении двух месяцев с даты предоставления кредита государственная регистрация договора об ипотеке не была осуществлена, требования по таким кредитам должны быть отнесены к требованиям по кредитам на потребительские цели с присвоением соответствующего кода (коды 2001.i - 2010.i в приложении 8 к Указанию N 4892-У) до момента завершения процедуры государственной регистрации договора об ипотеке.

Ответ был полезен?

Да Нет

Планируется ли включение в Указание N 4892-У норм о нераспространении его положений в части применения надбавок к коэффициентам риска на физических лиц, включенных в санкционный список, по аналогии с пунктом 14.2 Инструкции Банка России 180-И?

Нет, не планируется.

Ответ был полезен?

Да Нет

Примеры расчета показателя П * i по пункту 12 Указания N 4892-У.

В случае если для отдельного вида актива коэффициент риска (Крi), определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, превышает 100 процентов, при расчете показателя SUM Пi (Ai - Pi) надбавка к коэффициенту риска по отдельному виду активов (Пi) заменяется на показатель П * i, который принимает одно из следующих значений:

а) П * i = Пi - Кpi + 100, если Пi >= (Кpi - 100)

Например, для кредитных требований, включенных в код 8809, Кpi = 1,1 и Пi = 0,4, тогда П * i рассчитывается следующим образом:

Кpi - 100 = 1,1 - 1 = 0,1

Учитывая, что 0,4 >= 0,1, то П * i = 0,4 - 1,1 + 1 = 0,3.

Таким образом, итоговая надбавка к коэффициенту риска по соответствующему активу составит 30 процентов.

б) П * i = 0, если Пi <= (Кpi - 100)

Например, для кредитных требований, включенных в код 8822, Кpi = 1,5 и Пi = 0,1, тогда П * i рассчитывается следующим образом:

Кpi - 100 = 1,5 - 1 = 0,5

Учитывая, что 0,1 <= 0,5, то П * i = 0.

Таким образом, итоговая надбавка к коэффициенту риска по соответствующему активу не применяется.

Ответ был полезен?

Да Нет

Верно ли, что надбавка для кредитных требований, предоставленных на цели приобретения автотранспортного средства, попавших в код 8821 (непокрытая залогом часть автокредита) равна нулю?

Согласно Инструкции Банка России N 180-И требованиям к заемщикам - физическим лицам, включенным в код 8821, применяется повышенный коэффициент риска (Кpi = 1,5).

В случае если для отдельного вида актива коэффициент риска (Кpi), определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, превышает 100 процентов, при расчете показателя SUM Пi (Ai - Pi) надбавка к коэффициенту риска по отдельному виду активов (Пi) заменяется на показатель П * i и рассчитывается в порядке, указанном в пункте 12 Указания N 4892-У.

Так П * i = 0, если надбавка к коэффициенту риска по i-му активу (Пi) меньше или равна показателю (Кpi - 100).

Т.е. в указанном случае (Кpi - 100) = (1,5 - 1) = 0,5, при этом итоговая надбавка равна нулю, в случае если Пi <= 0,5.

В противном случае показатель П * i = Пi - Кpi + 100.

Ответ был полезен?

Да Нет

Вновь выданный транш по кредиту (в том числе предоставленный на условиях овердрафт) должен рассматриваться как новый кредит со своими надбавками в периоде, в котором он был предоставлен? На какую дату в указанном случае следует производить расчет показателей, предусмотренных Указанием N 4892-У?

Да. Каждый транш, предоставленный кредитной организацией в рамках генерального (рамочного) соглашения (договора) об открытии кредитной линии или предоставленный по банковской карте на условиях овердрафт, следует рассматривать как вновь выданный кредит и применять для такого актива надбавки к коэффициентам риска, установленные в соответствии с Указанием N 4892-У для периода, соответствующего дате выдаче очередного транша.

Ответ был полезен?

Да Нет

Распространяется ли действие Указания N 4892-У на кредиты, по которым были изменены условия договора после даты применения коэффициента надбавки в случае изменения валюты договора на рубли. С какой даты (первоначальной выдачи кредита или даты смены валюты договора) банк должен считать порог основного долга в 50 млн. рублей, справедливую стоимость залога, ставку ПСК?

Действие Указания N 4892-У, в том числе распространяется на кредиты, по которым были изменены условия договора после даты применения надбавки к коэффициенту риска.

При изменении банком условий кредитного договора указанный кредит следует считать как вновь выданный.

При этом показатели, предусмотренные Указанием N 4892-У, рассчитываются на дату соответствующего изменения кредитного договора.

Ответ был полезен?

Да Нет

Распространяется ли действие Указания N 4892-У на кредиты, по которым были изменены условия договора после даты применения надбавки к коэффициентам риска, если кредит пролонгирован после 01.07.2013. На какую дату следует рассчитывать значение ПСК и справедливую стоимость залога?

Для целей применения положений Указания N 4892-У пролонгация банком кредитного договора рассматривается как вновь выданный кредит (заем).

При этом значение ПСК и соотношения основного долга по кредиту (займу) к справедливой стоимости предмета залога рассчитываются на дату пролонгации соответствующего договора.

Дополнительно обращаем внимание, что при принятии после 01.10.2019 решения о продлении срока действия договора о предоставлении кредита с использованием банковских карт помимо вышеуказанных показателей следует пересчитать ПДН.

Ответ был полезен?

Да Нет

Планируется ли включение в Указание N 4892-У смягчающих условий в части применения надбавок к коэффициентам риска для отдельных активов по аналогии с Инструкцией Банка России от 28.06.2018 N 180-И "Об обязательных нормативах банков" (далее - Инструкция Банка России N 180-И) в части исключения из расчета Пк некоторых активов (например, коды 8813/8814)?

Пунктом 11 N 4892-У предусмотрен перечень случаев, когда в расчет показателя, содержащего итоговый результат применения надбавок к коэффициентам риска, не включаются требования по отдельным активам, т.е. случаи, когда надбавка не применяется.

Одновременно отмечаем, что значения размеров надбавок к коэффициентам риска в таблицах Матрицы надбавок к коэффициентам риска для соответствующего периода возникновения кредитных и (или) иных требований устанавливаются Советом директоров Банка России на основании результатов мониторинга кредитного рынка. В случае необходимости применения в отношении отдельных активов смягчающих условий значение надбавки к коэффициентам риска корректируется решением Советом директоров Банка России в меньшую сторону или не устанавливается (принимает значение "н/п").

Ответ был полезен?

Да Нет

Вопросы по приложению 1 к Указанию N 4892-У

Вопросы по главе 1 приложения 1 Указания N 4892-У

Следует ли осуществлять расчет ПДН при совершении каждой транзакции по кредитам, предоставленным с использованием банковской карты, в том числе на условиях овердрафт?

Расчет ПДН по кредитам, предоставленным с использованием банковской карты, в том числе на условиях овердрафт, осуществляется на дату принятия решения кредитной организацией о выдаче кредита, предоставляемого с использованием банковской карты, об увеличении лимита кредитования по указанному кредиту, а также о продлении срока действия соответствующего договора кредита.

Каждая транзакция по кредиту, предоставленному с использованием банковской карты, в том числе на условиях овердрафт, рассматривается как вновь выданный кредит для целей применения к такому активу надбавки к коэффициентам риска, установленной в соответствии с Указанием N 4892-У для периода, соответствующего дате очередного транша.

Ответ был полезен?

Да Нет

Верно ли утверждение, что кредитной организации следует осуществлять расчет ПДН при изменении условий договоров по кредитам (займам), оформленных после 01.10.2019 г., а на договоры кредита (займа), оформленные ранее этой даты данное требование не распространяется?

Кредитная организация осуществляет расчет ПДН (в том числе повторный) при изменении условий, предусмотренных пунктом 1.1 приложения 1 к Указанию N 4892-У, по следующим договорам кредита (займа):

- по договору кредита (займа), заключенному до 1 октября 2019 года и, изменения по которому были внесены после 1 октября 2019 года;

- по договору кредита (займа), заключенному после 1 октября 2019 года.

В указанном случае расчет ПДН осуществляется на дату принятия внесения соответствующих изменений.

Ответ был полезен?

Да Нет

В случае выдачи одним и тем же банком физическому лицу второго и каждого последующего кредита указанный банк производит новый расчет ПДН. Правильно ли банк понимает, что каждое последующее значение ПДН будет применяться только для определения надбавки к коэффициенту риска по вновь выдаваемым кредитам, а по ранее выданным кредитам Банк вправе применять надбавки к коэффициентам риска в соответствии с ранее рассчитанными значениями ПДН?

Да, правильно.

Ответ был полезен?

Да Нет

Обязана ли кредитная организация рассчитывать ПДН по кредитам, решение о предоставлении которых было принято до 01.10.2019, но фактически предоставленным после указанной даты?

В отношении кредитов (займов), решение о предоставлении которых было принято до 01.10.2019, но фактически предоставленных после указанной даты, кредитная организация вправе не осуществлять расчет ПДН, если иные периодичность и (или) случаи пересчета ПДН не предусмотрены во внутренних документах кредитной организации.

Дополнительно сообщаем, что кредиты (займы), решение о предоставлении которых было принято до 01.10.2019, но фактически предоставленные после указанной даты, подлежат отражению по коду 1000.i с применением соответствующей надбавки к коэффициентам риска, установленной решением Совета директоров Банка России.

Ответ был полезен?

Да Нет

Следует ли кредитной организации осуществлять перерасчет ПДН при внесении изменений в условия кредита (займа), если в результате нагрузка на заемщика уменьшится (например, уменьшается лимит кредитования по кредиту, предоставляемому с использованием банковской карты, уменьшается размер процентной ставки, уменьшается размер ежемесячного платежа)?

Случаи, при наступлении которых кредитная организация обязана рассчитать ПДН, перечислены в абзаце первом пункта 1.1 приложения 1 к Указанию Банка России N 4892-У. В иных случаях решение о повторном расчете ПДН принимается кредитной организацией самостоятельно с учетом своих внутренних методик.

Вместе с тем внесение изменений в условия кредита (займа), в результате которых нагрузка на заемщика уменьшается, может снизить значение ПДН при его повторном расчете на дату принятия решения об изменении лимита, и, следовательно, снизить размер применяемой кредитной организацией надбавки к коэффициентам риска для соответствующего актива.

Ответ был полезен?

Да Нет

Необходимо ли рассчитывать ПДН в следующих случаях: - при приостановлении начисления процентов в связи с подачей документов в суд для досрочного истребования задолженности по кредитному договору; - при приостановлении начисления процентов по факту смерти заемщика; - при приостановлении начисления процентов по факту признания заемщика банкротом?

Кредитная организация обязана рассчитывать ПДН в случаях, предусмотренных пунктом 1.1 приложения 1 к Указанию N 4892-У, а также в иных случаях, установленных во внутренних документах кредитной организации.

Кредитная организация не обязана рассчитывать ПДН, в том числе повторно, при приостановлении начисления процентов по кредитам (займам) в указанных случаях, если иное не установлено во внутренних документах кредитной организации.

Ответ был полезен?

Да Нет

Каким образом кредитной организации необходимо рассчитывать ПДН в случае реструктуризации кредита, если заемщик не имеет доходов (т.е. доходы равны нулю)?

Утрата заемщиком источников получения доходов может привести для него к временной невозможности исполнения обязательств по имеющимся кредитам (займам). В целях снижения нагрузки на заемщиков, оказавшихся в трудной жизненной ситуации, приоритетным способом работы с проблемной задолженностью является реструктуризация.

Учитывая изложенное, в случае если заемщик, находящийся в трудной жизненной ситуации, обращается в кредитную организацию с целью проведения реструктуризации задолженности по кредиту (займу), кредитная организация вправе не осуществлять перерасчет ПДН при принятии решения о реструктуризации задолженности по кредиту (займу), если договор кредита (займа) содержит условия, при наступлении которых заемщик получает право исполнять обязательства по кредиту (займу) в более благоприятном режиме.

Ответ был полезен?

Да Нет

Вправе ли Банк с 01.10.2019 г. не рассчитывать ПДН, а применить максимально возможную надбавку в соответствии с приложениями 4 и 8 Указания N 4892-У для периода, в котором возникли кредитные требования?

Применение максимально возможной надбавки к коэффициентам риска без расчета ПДН в случаях, когда кредитная организация в соответствии с пунктом 1.1 приложения 1 к Указанию N 4892-У обязана была рассчитать ПДН, является нарушением нормативных актов Банка России и не является обстоятельством, ограничивающим право Банка России на применение к кредитной организации, допустившей соответствующее нарушение, мер в соответствии со статьей 74 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Ответ был полезен?

Да Нет

Необходимо ли производить расчет ПДН по кредитам (займам), предоставленным физическим лицам в рамках программы кредитования предприятий малого и среднего бизнеса?

В соответствии с пунктом 3 Указания N 4892-У к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам) на потребительские цели относятся требования по кредитам (займам), предоставленным физическим лицам без определения цели, либо в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности, либо в целях полного или частичного исполнения обязательств по другим кредитам (займам), предоставленным физическим лицам без определения цели или в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности, если указанные кредиты (займы) не обеспечены залогом недвижимости и (или) залогом автотранспортного средства.

Таким образом, по кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным физическим лицам для нужд, связанных с осуществлением предпринимательской деятельности, в рамках программы кредитования предприятий малого и среднего бизнеса, показатель ПДН не рассчитывается.

Ответ был полезен?

Да Нет

В случае, если после принятия решения об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, и расчета ПДН заемщик не акцептовал предложение банка и лимит кредитования был возвращен к первоначальному размеру, необходимо ли пересчитывать ПДН?

В случае если заемщик не акцептовал предложение кредитной организации об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, кредитная организация вправе использовать значение ПДН, рассчитанное при принятии решения о предоставлении текущего лимита кредитования по такому кредиту.

Ответ был полезен?

Да Нет

Верно ли утверждение, что сумма среднемесячных платежей заемщика по всем кредитам (займам), предоставленных физическому лицу, включает в себя исключительно платежи заемщика по кредитам (займам), такие возможные виды расходов заемщика как алименты, удержания по решению суда (за исключением платежей по кредитам (займам)), прочие расходы, учитываемые во внутренних моделях кредитных организаций, не учитываются при расчете ПДН и не влияют на итоговое значение ПДН, рассчитываемого в соответствии с Указанием 4892-У?

Да.

Ответ был полезен?

Да Нет

Вправе ли кредитная организация перерассчитать ПДН в случае, если заемщик полностью погасил просроченную задолженность по кредиту (займу) в период, не превышающий 1 месяца с даты первичного расчета ПДН?

Случаи, при наступлении которых кредитная организация обязана рассчитать ПДН, перечислены в абзаце первом пункта 1.1 приложения 1 к Указанию N 4892-У.

Кредитная организация вправе пересчитать ПДН в случае погашения заемщиком просроченной задолженности, учтенной при первичном расчете ПДН, и использовать ПДН, рассчитанный на наиболее позднюю дату, если указанный случай пересчета ПДН установлен кредитной организацией во внутренних документах (абзац второй пункта 1.1 приложения 1 к Указанию N 4892-У).

Ответ был полезен?

Да Нет

Будет ли считаться правомерным согласие клиента (субъекта кредитной истории) на запрос информации в БКИ банком, предоставленное через смс-сообщение и подписанное простой электронной подписью при предоставлении банком для подтверждения факта предоставления клиентом согласия следующих данных: дата запроса, номер телефона, на который направляется смс-сообщение, текст сообщения, код подтверждения, номер сессии?

Формы получения пользователем кредитной истории согласия субъекта кредитной истории установлены в части 9 статьи 6 Федерального закона "О кредитных историях". В соответствии с указанной нормой согласие субъекта кредитной истории на получение его кредитного отчета может быть получено пользователем кредитной истории в том числе в форме электронного документа, подписанного субъектом кредитной истории в установленном порядке с соблюдением условий, определенных частью 9 статьи 6 Федерального закона "О кредитных историях".

Вместе с тем обращаем внимание, что в настоящее время порядок проверки бюро кредитных историй (далее - БКИ) оригинала согласия субъекта кредитной истории, подписанного простой электронной подписью, нормативно не установлен. В этой связи до принятия соответствующего порядка БКИ определяют перечень сведений, необходимых для проверки оригинала согласия, подписанного простой электронной подписью, самостоятельно.

Ответ был полезен?

Да Нет

Возможно ли отражение во внутренней методике кредитной организации права кредитной организации при консолидации кредитных отчетов из различных БКИ удалить дублирующие записи в консолидированном отчете о совокупных кредитных обязательствах заемщика, при одновременном установлении критериев, свидетельствующих о дублирующем характере записей в отчетах разных БКИ?

Да, возможно. В соответствии с пунктами 1.3 и 1.4 приложения 1 к Указанию Банка России N 4892-У кредитная организация самостоятельно определяет методику расчета ПДН в части, не противоречащей требованиям указанного приложения, в том числе с учетом доступности и качества информации, используемой при расчете ПДН.

При этом критерии дедубликации записей, содержащихся в кредитных отчетах различных БКИ, рекомендованы Банком России в информационном письме от 11.06.2019 N ИН-05-35/48 "О расчете кредитными организациями показателя долговой нагрузки заемщика на основании информации, получаемой из бюро кредитных историй" (далее - Информационное письмо Банка России от 11.06.2019 N ИН-05-35/48).

Ответ был полезен?

Да Нет

Вправе ли банк не производить расчет ПДН по кредитам, выданным до 1 октября 2019 года, за исключением случаев, если кредитная организация самостоятельно устанавливает во внутренних документах периодичность и (или) случаи осуществления расчета ПДН в течение срока действия договора кредита?

Согласно пункту 15 Указания N 4892-У, положения приложения 1 к данному Указанию, которым установлен порядок расчета ПДН, применяются с 1 октября 2019 года.

Кредитная организация вправе не производить расчет ПДН по кредитам, выданным до 1 октября 2019 года, за исключением предусмотренных пунктом 1.1 приложения 1 к Указанию N 4892-У случаев изменения кредитной организацией после 1 октября 2019 года условий кредитного договора, приравненных к выдаче нового кредита.

Ответ был полезен?

Да Нет

Какое значение ПДН следует использовать, если в результате технического сбоя операция выдачи кредита была осуществлена, а с даты расчета ПДН прошло более одного календарного месяца? Верно ли, что в указанном случае кредитные требования и требования по получению начисленных (накопленных) процентов относятся к коду 1007.i?

Выдача кредита заемщику в результате технического сбоя - операция единичного характера, которая должна быть описана во внутренних документах кредитной организации.

Вместе с тем кредитной организации следует иметь документы, подтверждающие произведенный в дату принятия решения о предоставлении кредита расчет ПДН, а также ошибочный характер выдачи отдельного кредита.

В целях корректного применения надбавок к коэффициентам риска по таким требованиям рекомендуем следующее:

- до момента осуществления пересчета ПДН отражать кредитные требования и требования по получению начисленных (накопленных) процентов по ошибочно выданному кредиту к коду 1007.i;

- после пересчета ПДН - к кодам 1001.i - 1007.i (в зависимости от результата пересчета).

Осуществлять пересчет ПДН в указанном случае рекомендуем на дату выявления технического сбоя, в результате которого был выдан кредит.

Ответ был полезен?

Да Нет

Верно ли, что в случае если кредитор осуществляет автоматический перевыпуск кредитной карты без изменения лимита, ранее установленного по карте, не требуется проводить расчет ПДН?

Да, верно, при условии, что при перевыпуске кредитной карты не происходит пролонгации договора кредита, а также при условии, что во внутренних документах кредитной организации не установлены требования по пересчету ПДН в указанном случае.

Ответ был полезен?

Да Нет

При расчете банком показателей, предусмотренных пунктом 7 Указания N 4892-У, по кредитам (займам), права требования по которым были приобретены банком по договору цессии, необходимо использовать характеристики первоначального кредитного договора или договора цессии (процентную ставку, период возникновения требований)?

В указанном случае для расчета показателей, предусмотренных Указанием Банка России N 4892-У, следует использовать значения ПСК, соотношения основного долга по кредиту (займу) к справедливой стоимости предмета залога, определяемых на дату перехода к указанному банку прав требований по кредиту (займу).

Дополнительно обращаем внимание, что с учетом положений абзаца восьмого пункта 1.1 приложения 1 к Указанию Банка России N 4892-У, кредитная организация вправе не рассчитывать ПДН по кредитам (займам), по которым права требования были ей переданы.

Ответ был полезен?

Да Нет

Вправе ли банк не рассчитывать ПДН по кредитам (займам), права требования, по которым были приобретены банком по договору цессии?

Отношения, связанные с уступкой требования (цессией) кредитором (цедентом) другому лицу (цессионарию), регулируются положениями Гражданского кодекса Российской Федерации. В соответствии с пунктами 2, 3 статьи 389.1 Гражданского кодекса Российской Федерации требование переходит к цессионарию в момент заключения договора, на основании которого производится уступка, если законом или договором не предусмотрено иное. При этом цедент обязан передать цессионарию все полученное от должника в счет уступленного требования, если иное не предусмотрено договором.

Учитывая изложенное и принимая во внимание положения абзаца восьмого пункта 1.1 приложения 1 к Указанию N 4892-У, кредитная организация вправе не рассчитывать ПДН по кредитам (займам), по которым права требования были ей переданы, в том числе в случае приобретения прав требования по кредитам (займам) на основании договора цессии.

Ответ был полезен?

Да Нет

Изменение каких условий договора кредита (займа) влечет необходимость пересчета ПДН?

В соответствии с пунктом 1.1 приложения 1 к Указанию N 4892-У кредитная организация рассчитывает ПДН по кредиту (займу), предоставленному физическому лицу, в соответствии с требованиями указанного приложения по каждому заемщику при принятии кредитной организацией решения о реструктуризации задолженности по такому кредиту (займу) и (или) при принятии кредитной организацией следующих решений, изменяющих условия договора кредита (займа):

для кредитов, предоставленных с использованием банковской карты - об увеличении лимита кредитования, о продлении срока действия договора кредита (займа);

для иных кредитов (займов) - об увеличении размера ежемесячного платежа, об изменении валюты кредита (займа).

При этом кредитная организация вправе не рассчитывать ПДН:

если договор кредита (займа) содержит условия, при наступлении которых заемщик получает право исполнять обязательства по кредиту (займу) в более благоприятном режиме;

при обращении заемщика с требованием об изменении условий договора кредита (займа), предусматривающим либо приостановление исполнения заемщиком своих обязательств, либо уменьшение размера платежей заемщика на срок, определенный заемщиком в соответствии со статьей 6.1-1 Федерального закона от 21.12.2012 N 353-ФЗ "О потребительском кредите (займе)";

Ответ был полезен?

Да Нет

Вопросы по главе 2 приложения 1 Указания N 4892-У

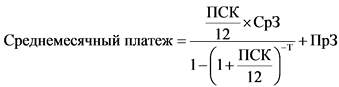

Верно ли, что в показатель "ТЗ", участвующий в расчете среднемесячного платежа по кредитам, предоставленным другими кредиторами с использованием банковской карты, включается как величина срочной задолженности, так и задолженность по процентным платежам, а также сумма подлежащих уплате комиссий и иных аналогичных требований к заемщику на дату последнего платежа?

Да, верно.

Ответ был полезен?

Да Нет

Верно ли, что значение показателей "СрЗ" и "ПрЗ", участвующих в расчете среднемесячного платежа по кредитам (займам), предоставленным другими кредиторам (заимодавцами), за исключением кредитов, предоставленных с использованием банковских карт, определяются на дату последнего платежа*

Да, верно.

Ответ был полезен?

Да Нет

Какой платеж по реструктурируемому банком кредиту следует использовать при проведении расчета ПДН - в льготный период или после льготного периода? Требуется ли делать несколько расчетов?

Расчет ПДН основан на допущении о равномерности платежей. Кредитная организация рассчитывает среднемесячные платежи по кредитам (займам), предоставленным этой кредитной организацией, в том числе реструктурируемым, с использованием графика платежей по кредиту и (или) методов оценки средней величины ежемесячного платежа за период с даты предоставления кредита или даты расчета ПДН до предусмотренной договором даты полного исполнения обязательств по кредиту.

Положения Указания N 4892-У не содержат требований по расчету ПДН после истечения льготного периода исполнения заемщиком своих обязательств в рамках реструктуризации.

Ответ был полезен?

Да Нет

Где на сайте Банка России опубликованы значения средневзвешенной ставки по ипотечным кредитам?

Значение средневзвешенной ставки по ипотечным кредитам, выданным в течение месяца, опубликованы на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" в разделе "Статистика/Банковский сектор/Показатели рынка жилищного (ипотечного жилищного) кредитования/Жилищное (ипотечное жилищное) кредитование/Показатели рынка жилищного (ипотечного жилищного) кредитования (региональный разрез)".

Ответ был полезен?

Да Нет

Верно ли, что в целях расчета ПДН учитываются исключительно платежи заемщика по кредитам и займам, без учета таких расходов заемщика как алименты, удержания по решению суда (за исключением кредитных платежей) и т.д.?

Верно.

Ответ был полезен?

Да Нет

Верно ли, что Указание N 4892-У предполагает расчет среднемесячного платежа по кредитам (займам), предоставленным МФО, аналогичным схеме расчета платежей по кредитам, предоставленным банками?

Верно.

Ответ был полезен?

Да Нет

Вправе ли кредитная организация не учитывать при расчете ПДН платежи, которые могут содержаться в кредитных отчетах БКИ, если указанные платежи производятся в пользу коллекторских агентств, компаний, ведущих операции с недвижимостью, управляющими компаний, органов государственной власти и прочих источников формирования кредитной истории заемщика?

В соответствии с Указанием N 4892-У ПДН рассчитывается как отношение суммы среднемесячных платежей по всем кредитам (займам), предоставленным физическому лицу, к величине его среднемесячного дохода. В случае если обязательства, имеющиеся у заемщика перед иными источниками формирования кредитной истории, могут быть квалифицированы в соответствии с гражданским законодательством в качестве заемных или кредитных, платежи по указанным обязательствам подлежат учету в целях расчета ПДН в порядке, предусмотренном Указанием N 4892-У.

Ответ был полезен?

Да Нет

Может ли кредитная организация по кредитам, по которым в кредитном отчете БКИ отсутствует информация о дате финального платежа, полагать, что кредит был выдан на 60 месяцев?

При отсутствии в кредитном отчете БКИ информации, необходимой для расчета среднемесячного платежа, в соответствии с пунктом 2.11 Указания N 4892-У Банк вправе использовать иную документально подтвержденную информацию, которая в соответствии с критериями, установленными во внутрибанковской методике, оценивается как достоверная и актуальная.

Автоматическое приравнивание кредитов, по которым в кредитном отчете БКИ отсутствует информация о дате последнего платежа, к кредитам со сроком предоставления равным 60 месяцам недопустимо.

Ответ был полезен?

Да Нет

В случае, если заемщик выступает поручителем по кредиту (займу) юридического лица, обязана ли кредитная организация учитывать указанные обязательства?

Среднемесячные платежи по кредитам (займам), в том числе предоставленным юридическим лицам, по которым заемщик - физическое лицо выступает поручителем, включаются в расчет суммы среднемесячных платежей по всем кредитам и займам заемщика в соответствии с абзацами пятым и шестым пункта 2.1 приложения 1 к Указанию N 4892-У при условии, что в отношении поручителя как субъекта кредитной истории начинает формироваться основная часть кредитной истории в полном объеме в соответствии с частью 15 статьи 4 Федерального закона от 30.12.2004 N 218-ФЗ "О кредитных историях", в части, соответствующей объему обязательств поручителя.

Ответ был полезен?

Да Нет

Может ли кредитная организация при определении суммы среднемесячных платежей по кредитам и займам заемщика согласно пункту 2.6 приложения 1 к Указанию N 4892-У не использовать значение ПСК, указанное в кредитном отчете БКИ, а использовать значение ПСК, рассчитанное в соответствии с пунктами 2.7 и 2.8 приложения 1 к Указанию N 4892-У?

Кредитная организация рассчитывает среднемесячные платежи по кредитам (займам), предоставленным другими кредиторами (заимодавцами), за исключением кредитов, предоставляемых с использованием банковских карт, по формуле, указанной в пункте 2.6 приложения 1 к Указанию N 4892-У, используется значение ПСК в соответствии с договором кредита (займа), указанное в кредитном отчете БКИ.

Пункты 2.7 и 2.8 приложения 1 к Указанию N 4892-У подлежат применению только в случае отсутствия в кредитном отчете БКИ информации о ПСК.

Вместе с тем кредитная организация при наличии у нее оснований полагать, что значение ПСК отражено в кредитном отчете БКИ некорректно, в соответствии с пунктом 2.11 приложения 1 к Указанию N 4892-У вправе использовать иную документально подтвержденную информацию.

Ответ был полезен?

Да Нет

Каким образом кредитной организации осуществить расчет суммы среднемесячных платежей на основании данных кредитных отчетов БКИ, если в ЦККИ отсутствует информация о БКИ, в которое передаются сведения о кредите после состоявшейся уступки права требования, либо у кредитной организации отсутствует договор об оказании информационных услуг?

При отсутствии в ЦККИ информации о месте нахождения кредитной истории заемщика или отсутствии договора об оказании информационных услуг кредитная организация в соответствии с пунктами 2.2 и 2.11 приложения 1 к Указанию N 4892-У для расчета среднемесячных платежей вправе, в том числе использовать иную информацию, полученную кредитной организацией из других источников (например, предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения кредита (займа) и (или) оформленное и подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности).

Ответ был полезен?

Да Нет

Какое значение ПСК необходимо использовать по кредитам: выданным до 12 июня 2008 года - периода, когда вместо "полной стоимости кредита" использовалась "эффективная процентная ставка"; выданным до 2014 года - периода, когда значение ПСК не рассчитывалось, и данные о ПСК до 2014 года отсутствуют в общедоступных ресурсах информационно-телекоммуникационной сети "Интернет"?

В соответствии с абзацем четвертым пункта 2.7 приложения 1 к Указанию N 4892-У в случае отсутствия опубликованного Банком России среднерыночного значения ПСК по категориям потребительских кредитов (займов), соответствующим условиям договора кредита (займа), кредитная организация при расчете среднемесячных платежей по кредиту (займу) согласно пункту 2.6 приложения 1 к Указанию N 4892-У использует среднеарифметическое значение полной стоимости кредита (займа) или процентной ставки, рассчитанное на основе доступных рыночных значений ПСК или процентных ставок по кредитам (займам), заключенным на аналогичных условиях в календарном квартале.

При определении рыночных значений ПСК или процентных ставок по кредитам (займам) кредитная организация вправе использовать информацию из доступных ей источников, а также внутрибанковскую информацию (в том числе информацию, полученную внутри банковской группы, участником которой она является).

Дополнительно обращаем внимание, что кредитная организация в соответствии с пунктом 2.11 приложения 1 к Указанию N 4892-У вправе рассчитывать среднемесячные платежи по кредитам и займам, заключенным заемщиком с другими кредиторами (заимодавцами), в порядке, отличном от установленного в пункте 2.6 указанного приложения, с использованием документально подтвержденной информации (например, предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения кредита (займа) и (или) оформленное и подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности).

Ответ был полезен?

Да Нет

В случае, если кредитная организация, принимая решение о предоставлении кредита по программе рефинансирования при расчете ПДН, не учла обязательства, на цели погашения которых предполагалось предоставление кредита (займа), но заемщик в срок, установленный договором, не осуществил их погашение, следует ли кредитной организации осуществлять перерасчет ПДН с учетом данных обстоятельств?

В случае если кредитная организация не выполнила условия, предусмотренные пунктом 2.10 приложения 1 к Указанию N 4892-У, и заемщик не осуществил погашение соответствующего кредита, то ПДН необходимо рассчитать заново не позднее рабочего дня, следующего за днем истечения срока погашения, предусмотренного договором.

Ответ был полезен?

Да Нет

Какое значение лимита кредитования (первоначальное или текущее на дату расчета ПДН) должно быть использовано кредитной организацией при определении показателя ПЛ, используемого при расчете размера среднемесячного платежа по формуле, указанной в пункте 2.9 приложения 1 к Указанию N 4892-У?

В соответствии с пунктом 2.9 приложения 1 к Указанию N 4892-У показатель "ПЛ" означает "установленный лимит кредитования, указанный в кредитном отчете, предоставляемом бюро кредитных историй".

Таким образом, если в течение срока действия кредита, предоставленного с использованием банковских карт, в том числе на условиях овердрафт, кредитной организацией не принималось решение об изменении лимита кредитования, то в расчет среднемесячного платежа включается первоначально установленное значение лимита кредитования. В случае, если кредитной организацией принимались решения об изменении ранее установленного лимита кредитования, то в расчет среднемесячного платежа включается текущее значение лимита кредитования.

Ответ был полезен?

Да Нет

В случае, если по данным кредитных отчетов БКИ заемщик имеет добросовестную кредитную историю, не допускает фактов просроченных платежей, возможно ли при принятии решения о предоставлении нового кредита (займа) исключить из расчета ПДН платежи по имеющимся кредитам (займам), с незначительным сроком, оставшимся до погашения (например: до полного погашения потребительского кредита осталось до трех (включительно) платежей, до полного погашения ипотечного кредита осталось до шести (включительно) платежей)?

В соответствии с положениями приложения 1 к Указанию N 4892-У в расчет среднемесячных платежей подлежат включению платежи по всем кредитам (займам) заемщика вне зависимости от количества месяцев, оставшихся до погашения кредитов (займов), или факта наличия или отсутствия нарушения заемщиком платежной дисциплины.

Ответ был полезен?

Да Нет

Как осуществляется расчет значения ПСК в случае отсутствия в кредитном отчете, предоставляемом БКИ, информации о ПСК по ипотечному кредиту, обязательства заемщика по которому обеспечены залогом нежилого помещения?

В случае отсутствия в кредитных отчетах, предоставляемых БКИ, информации о значении ПСК по ипотечному кредиту, исполнение обязательств заемщика по которому обеспечено залогом нежилого помещения, рекомендуем использовать среднеарифметическое значение ПСК или процентной ставки, рассчитанное кредитной организацией на основе доступных рыночных значений ПСК или процентных ставок по кредитам (займам), в том числе с использованием внутренних источников информации, заключенным на аналогичных условиях в календарном квартале, в котором был заключен соответствующий договор кредита (займа).

Ответ был полезен?

Да Нет

Вправе ли кредитная организация при наличии информации о размере ежемесячного платежа в кредитном отчете, предоставляемом БКИ, учитывать данное значение с учетом наличия (отсутствия) просроченной задолженности (ПрЗ) по договору кредита (займа), предоставленному в соответствии с пунктом 2.11 приложения 1 к Указанию N 4892-У, то есть рассчитывать среднемесячный платеж по кредитам (займам), заключенным заемщиком с другими кредиторами (заимодавцами) по следующей формуле: Среднемесячный платеж = Размер платежа согласно отчета БКИ + ПрЗ?

В случае, если кредитная организация рассчитывает сумму среднемесячных платежей по договорам кредита и займа, используя информацию, содержащуюся в кредитном отчете БКИ, то расчет осуществляется в соответствии с пунктами 2.6 и 2.9 приложения 1 к Указанию N 4892-У.

Возможность внесения изменений в указанные в пунктах 2.6 и 2.9 приложения 1 к Указанию N 4892-У формулы, а также использование иных формул Указанием N 4892-У не предусмотрена.

В случае, если кредитная организация рассчитывает сумму среднемесячных платежей по договорам кредита и займа, используя для расчета среднемесячных платежей иную информацию, то в соответствии с пунктом 2.11 приложения 1 к Указанию N 4892-У, используемая информация должна быть документально подтвержденной и в соответствии с критериями, установленными внутренней методикой расчета показателя долговой нагрузки заемщиков (далее - ПДН), утвержденной единоличным или коллегиальным исполнительным кредитной организации, оцениваться как достоверная и актуальная.

Ответ был полезен?

Да Нет

В каких случаях оформленное и подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, может быть использовано без предоставления иных документов для целей учета всей суммы указанного в таком заявлении размера ежемесячных расходов по кредитным обязательствам.

Кредитная организация учитывает платежи по кредитам и займам по договорам, заключенным заемщиком (созаемщиком) с другими кредиторами (заимодавцами), а также по договорам, в отношении которых заемщик выступает поручителем, на основании информации, содержащейся в кредитном отчете, предоставляемом БКИ, и иной информации, полученной кредитной организацией из других источников.

При этом кредитная организация вправе рассчитывать значение среднемесячных платежей по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), как в порядке, установленном в пунктах 2.6 и 2.9 приложения 1 к Указанию N 4892-У, так и в отличном от него порядке, с использованием документально подтвержденной информации, в частности, оформленного и подписанного заемщиком заявления о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна.

Ответ был полезен?

Да Нет

Вправе ли банк при расчете суммы среднемесячных платежей по кредитам и займам, заключенным заемщиком (созаемщиком) с другими кредиторами (заимодавцами), а также по договорам, в отношении которых заемщик выступает поручителем, использовать значение ежемесячного платежа по кредиту, которое уже содержится в кредитном отчете из БКИ, не прибегая к расчетам, руководствуясь пунктом 2.11 приложения 1 к Указанию N 4892-У?

Нет, не вправе. Кредитная организация обязана рассчитать среднемесячные платежи по предоставленным кредитам за период с даты предоставления кредита (или даты расчета ПДН) до предусмотренной договором даты полного исполнения обязательств по кредиту. При этом отчеты БКИ содержат сведения только о платежах, произведенных на текущую дату, что не позволяет корректно произвести расчет среднемесячного платежа только на основе данных БКИ.

Ответ был полезен?

Да Нет

Вправе ли головная кредитная организация банковской группы использовать внутригрупповую информацию о платежах заемщика при расчете его обязательств, в случае наличия у заемщика активного кредита в кредитной организации, участнике банковской группы?

Да. При условии, что полученная информация документально подтверждена (например, предоставленный заемщиком подписанный кредитором график погашения кредита (займа) и (или) оформленное и подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности), соответствует критериям, установленным в приложении 1 к Указанию N 4892-У, и оценивается как достоверная и актуальная.

Ответ был полезен?

Да Нет

Вправе ли банк использовать внутренние данные в качестве источника для расчета среднеарифметического значения ПСК на основе доступных рыночных значений ПСК (абзац 4 пункта 2.7 приложения 1 к Указанию N 4892-У)?

Банк вправе использовать информацию из внутренних источников при условии отсутствия опубликованного Банком России среднерыночного значения ПСК по категориям потребительских кредитов (займов), соответствующим условиям договора кредита (займа).

Ответ был полезен?

Да Нет

Может ли Банк при расчете величины надбавок к коэффициентам риска применять размер ПСК, сложившийся на дату расчета нормативов, а не на момент выдачи кредита, в случае если в период использования кредита заемщик регулярно досрочно погашал задолженность и на дату расчета обязательных нормативов размер ПСК существенно отличается от размера ПСК на момент выдачи кредита, или в случае если на дату расчета обязательных нормативов в рамках реструктуризации или утвержденного судом мирового соглашения изменилась валюта кредита (задолженность в иностранной валюте конвертирована в рубли Российской Федерации)?

Нет. ПСК определяется на момент выдачи кредита (займа) и не подлежит периодическому пересчету на дату расчета нормативов, за исключением случаев изменения кредитной организацией условий договора кредита (займа).

При изменении банком условий кредитного договора (в частности, валюты кредита) указанный кредит следует считать как вновь выданный. Пересчет ПСК осуществляется на дату соответствующего изменения.

Ответ был полезен?

Да Нет

Каков порядок и регулярность обновления справочника ПСК?

Порядок ежеквартального расчета и опубликования Банком России среднерыночного значения полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) установлен Указанием Банка России от 01.04.2019 N 5112-У "О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых".

Согласно пункту 6 Указания Банка России N 5112-У Банк России ежеквартально рассчитывает и опубликовывает на сайте Банка России в информационно-телекоммуникационной сети "Интернет" среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) с указанием вида кредитора, применяющего среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых, категорий потребительских кредитов (займов), рассчитанного по каждой из них среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых.

Ответ был полезен?

Да Нет

Какое из значений среднерыночных ПСК в зависимости от автопробега, публикуемых Банком России, следует использовать кредитной организации при расчете среднемесячного платежа по договору, на основании которого выдается автокредит, в случае отсутствия в кредитном отчете, предоставляемом БКИ, информации о ПСК и о характеристиках автомобиля?

В целях определения подлежащего применению значения среднерыночного ПСК, публикуемого Банком России, кредитная организация вправе уточнить у заемщика на приобретение нового (ПСК для потребительских кредитов на цели приобретения автомобиля с пробегом от 0 до 1000 км с залогом автомобиля) или поддержанного автомобиля (ПСК для потребительских кредитов на цели приобретения автомобиля с пробегом свыше 1000 км с залогом автомобиля) был предоставлен кредит.

В случае непредставления заемщиком соответствующей информации в кредитную организацию, рекомендуем использовать среднеарифметическое значение ПСК, установленных Банком России в отношении потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства (для автомобилей с пробегом до 1000 км и автомобилей с пробегом свыше 1000 км) для соответствующего периода.

Ответ был полезен?

Да Нет

Необходимо ли при расчете ПДН по кредитам, заемщик по которым одновременно является индивидуальным предпринимателем (ИП), учитывать информацию о среднемесячных платежах ИП по договорам, в которых он выступает поручителем по кредитам юридического лица?

Нет. При расчете среднемесячных платежей по кредитам (займам), заключенным кредитной организацией с индивидуальным предпринимателем, сумма просроченной задолженности по кредиту (займу), по которым заемщик выступает поручителем в статусе индивидуального предпринимателя в расчет среднемесячного платежа не включается.

При этом, при расчете среднемесячных платежей по кредитам (займам), заключенным кредитной организацией с индивидуальным предпринимателем, сумма просроченной задолженности по кредиту (займу), по которым заемщик выступает поручителем в статусе физического лица включается в расчет среднемесячного платежа в части, соответствующей объему обязательства поручителя.

Ответ был полезен?

Да Нет

Возможно ли отражение во внутренней методике кредитной организации требования к актуальности сведений из БКИ для учета кредитных обязательств для расчета ПДН? Например, установить во внутренних документах кредитной организации, что при отсутствии актуальных данных (если дата последнего обновления сведений о кредите согласно отчету из БКИ более 12 месяцев назад), данное кредитное обязательство не учитывается при расчете ПДН.

В соответствии с рекомендациями Банка России по расчету кредитными организациями ПДН на основании информации, содержащейся в кредитных отчетах БКИ, направленным информационным письмом Банка России от 11.06.2019 N ИН-05-35/48 запись о кредите (займе) признается актуальной и учитывается кредитной организацией при расчете ПДН в случае если с даты последнего обновления сведений о кредите (займе) согласно кредитному отчету БКИ до даты получения кредитной организацией такого отчета прошло менее двадцати четырех месяцев либо в случае наличия в полученном кредитном отчете БКИ сведений об имеющейся непогашенной просроченной задолженности по кредиту (займу).

Ответ был полезен?

Да Нет

Верно ли утверждение, что в соответствии с приложением 1 к Указанию N 4892-У кредитная организация в целях расчета среднемесячных платежей по кредитам и займам по договорам, заключенным заемщиком (созаемщиком) с другими кредиторами (заимодавцами), а также по договорам, в отношении которых заемщик выступает поручителем, обязана запросить соответствующую информацию во всех существующих БКИ?

Указание N 4892-У не содержит требования к количеству запрашиваемых БКИ. В соответствии с пунктом 1.3 приложения 1 к Указанию N 4892-У кредитные организации самостоятельно определяют методику расчета ПДН в части, не противоречащей требованиям указанного приложения, в частности, кредитные организации вправе самостоятельно определить количество запрашиваемых БКИ, и в соответствии с пунктом 2.4 приложения 1 к Указанию N 4892-У указать во внутренних документах кредитной организации бюро кредитных историй, информация из которого (которых) используется при расчете суммы среднемесячных платежей по всем кредитам и займам заемщика.

Ответ был полезен?

Да Нет

Следует ли при расчете ПДН учитывать обязательства по кредиту (займу), являющемуся на текущую дату действующим согласно сведениям, полученным из БКИ, но, в отношении которого заемщик предоставил документы, подтверждающие погашение такого кредита (займа)?

Согласно пункту 2.11 приложения 1 к Указанию N 4892-У кредитная организация вправе рассчитывать среднемесячные платежи по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), с использованием документально подтвержденной информации, которая в соответствии с критериями, установленными в методике расчета ПДН, оценивается как достоверная и актуальная, в частности, документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности.

Таким образом, в указанном случае банк вправе не учитывать платеж по кредиту (займу) при расчете ПДН.

Ответ был полезен?

Да Нет

Вправе ли банк при расчете среднемесячного платежа по кредитным картам (пункт 2.9 приложения 1 к Указанию N 4892-У) самостоятельно выбирать метод расчета в рамках каждого кредита отдельно?

Указание N 4892-У предполагает выбор единого подхода для осуществления расчетов по всем кредитам, выданным с использованием банковских карт, который должен быть закреплен во внутрибанковской методике расчета ПДН.

Ответ был полезен?

Да Нет

Каким образом учитывать действующие обязательства заемщика с погашением в конце срока в целях расчета ПДН?

Кредитная организация рассчитывает среднемесячные платежи по кредитам и займам, предоставленным другими кредиторами (заимодавцами), за исключением кредитов, предоставляемых с использованием банковских карт, по формуле, предусмотренной пунктом 2.6 приложения 1 к Указанию N 4892-У.

При этом согласно пункту 2.11 приложения 1 к Указанию N 4892-У кредитная организация вправе рассчитывать среднемесячные платежи по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), в том числе с учетом особенностей неравномерного графика погашения кредита, в порядке, отличном от установленного в пункте 2.6 приложения 1 к Указанию N 4892-У если это позволяет достоверно и актуально определить сумму среднемесячных платежей по всем кредитам и займам заемщика, с использованием документально подтвержденной информации, в частности, предоставленного заемщиком и подписанного кредитором (заимодавцем) графика погашения кредита (займа). Вместе с тем обращаем внимание, что в указанном случае расчет ПДН должен быть осуществлен на основании допущения о равномерности платежей.

Ответ был полезен?

Да Нет

Что в пункте 2.3 приложения 1 к Указанию N 4892-У понимается под термином "предоставление кредита": заключение кредитного договора или выдача денежных средств по заключенному кредитному договору?

В пункте 2.3 приложения 1 к Указанию N 4892-У используются два самостоятельных термина "дата предоставления кредита" и "дата заключения договора кредита".

Обращаем внимание, что в настоящее время термин "дата заключения договора кредита" используется в отношении ипотечного кредита, кредита с лимитом кредитования и (или) датой акцепта заемщиком предложения по увеличению лимита по банковской карте.

В отношении иных договоров кредита используется термин "дата предоставления", под которым понимает дата выдачи денежных средств по заключенному кредитному договору.

Ответ был полезен?

Да Нет

Верно ли, что расчет ПДН должен быть вновь осуществлен при проведении клиентом первой транзакции по кредитной карте с увеличенным лимитом, если транзакция была проведена позднее одного календарного месяца с даты формирования предложения об увеличении лимита при том, что акцептом принятия увеличения лимита со стороны заемщика считается первая транзакция?

В соответствии с пунктом 1.1 приложения 1 к Указанию N 4892-У кредитная организация рассчитывает показатель ПДН при принятии решения об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, не позднее даты принятия такого решения.

Вместе с тем согласно абзацу третьему пункта 2.3 указанного приложения кредитная организация вправе использовать произведенный расчет ПДН в течение одного месяца с даты расчета до даты акцепта заемщиком предложения по увеличению лимита по банковской карте.

Если в течение одного месяца с даты расчета ПДН заемщик не акцептует предложение по увеличению лимита по банковской карте, то кредитная организация по истечению указанного срока обязана произвести повторный расчет ПДН.

Ответ был полезен?

Да Нет

Вправе ли банк пересчитать ПДН в меньшую сторону без повторного запроса БКИ, если до предоставления кредита: - заемщик принял решение заключить договор на меньшую сумму; - банк принял решение о снижении процентной ставки по кредиту?

Согласно пункту 2.3 приложения 1 к Указанию N 4892-У расчет ПДН должен быть произведен не позднее чем на пятый рабочий день после получения информации из бюро кредитных историй.

Если в указанных случаях временной интервал между датой первоначального получения информации из БКИ и датой повторного расчета ПДН превышает пять рабочих дней, ранее полученные сведения о среднемесячных платежах по кредитам (займам) не могут быть использованы повторно и подлежат пересчету в порядке, установленном главой 2 приложения 1 к Указанию N 4892-У, в том числе с учетом повторного направления кредитной организацией запроса в БКИ.

Вместе с тем в соответствии с пунктом 3.2 приложения 1 к Указанию N 4892-У, кредитная организация вправе в течение срока действия решения кредитной организации о предоставлении кредита либо об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты, включать в среднемесячный доход заемщика доход, который кредитная организация использовала при первоначальном расчете ПДН.

При этом, указанный срок не может превышать трех месяцев с даты принятия кредитной организацией решения о предоставлении кредита (за исключением ипотечного кредита) либо об увеличении лимита кредитования по кредиту, предоставляемому с использованием банковской карты и шести месяцев с даты принятия решения о предоставлении ипотечного кредита.

Ответ был полезен?

Да Нет

Верно ли, что в соответствии с пунктом 2.3 приложения 1 к Указанию N 4892-У в случае расчета ПДН в дату получения информации из БКИ, срок между датой получения информации из БКИ и датой принятия кредитного решения составляет 37 календарных дней?

Нет, не верно. Временные интервалы, установленные пунктом 2.3 приложения 1 к Указанию N 4892-У, между датой получения информации из БКИ и датой расчета ПДН, а также между датой расчета ПДН и датой предоставления кредита (заключения договора ипотечного кредита или договора кредита с лимитом кредитования и (или) датой акцепта заемщиком предложения по увеличению лимита по банковской карте) не подлежат суммированию.

В случае расчета ПДН в день получения данных из БКИ, временной интервал между указанной датой и датой предоставления кредита (заключения договора ипотечного кредита или договора кредита с лимитом кредитования и (или) датой акцепта заемщиком предложения по увеличению лимита по банковской карте) не должен превышать одного календарного месяца.

Ответ был полезен?

Да Нет

Если с даты расчета ПДН по ипотечному кредиту до даты заключения договора ипотечного кредита прошло более 1 месяца, то банк обязан повторно определить суммы ежемесячных платежей по всем кредитам и займам заемщика, в том числе направлять запрос в БКИ, и нести дополнительные расходы на данные запросы?

В соответствии с абзацем вторым пункта 2.3 приложения 1 к Указанию N 4892-У временной интервал между датой расчета ПДН и датой заключения договора ипотечного кредита или договора кредита с лимитом кредитования и (или) датой акцепта заемщиком предложения по увеличению лимита по банковской карте не должен превышать один календарный месяц.

В связи с этим, в случае если между датой расчета ПДН и датой заключения договора ипотечного кредита прошло более одного календарного месяца - кредитная организация повторно осуществляет расчет ПДН.

При этом, при пересчете ПДН по ипотечному кредиту кредитная организация вправе в течение срока действия решения кредитной организации о предоставлении ипотечного кредита (но не более шести месяцев с даты принятия решения о предоставлении ипотечного кредита) включать в среднемесячный доход заемщика доход, который кредитная организация использовала при первоначальном расчете ПДН.

Ранее полученные сведения о среднемесячных платежах по кредитам (займам) не могут быть использованы повторно и подлежат пересчету в порядке, установленном главой 2 приложения 1 к Указанию N 4892-У, в том числе с учетом повторного направления кредитной организацией запроса в БКИ.

Ответ был полезен?

Да Нет

В каком объеме просроченная задолженность по кредиту (займу), по которому заемщик выступает поручителем, включается в расчет среднемесячного платежа по всем кредитам и займам заемщика? Какую формулу расчета среднемесячного платежа необходимо использовать при учете кредитов, по которым заемщик выступает поручителем: Среднемесячный платеж = ПрЗ или Среднемесячный платеж = (ПСК / 12 x СрЗ) / (1 - (1 + ПСК / 12) ![]() (-T)) + ПрЗ, при расчете среднемесячного платежа по кредитам (займам), предоставленным другими кредиторами (займодавцами), за исключением кредитов, предоставляемых с использованием банковских карт, и Среднемесячный платеж = max (5% x ПЛ + ПрЗ; ПрЗ) или Среднемесячный платеж = 10% x ТЗ + ПрЗ, при расчете среднемесячного платежа по кредитам, предоставляемым другими кредиторами с использованием банковских карт?

(-T)) + ПрЗ, при расчете среднемесячного платежа по кредитам (займам), предоставленным другими кредиторами (займодавцами), за исключением кредитов, предоставляемых с использованием банковских карт, и Среднемесячный платеж = max (5% x ПЛ + ПрЗ; ПрЗ) или Среднемесячный платеж = 10% x ТЗ + ПрЗ, при расчете среднемесячного платежа по кредитам, предоставляемым другими кредиторами с использованием банковских карт?

В указанном случае для расчета размера среднемесячного платежа необходимо использовать формулы, указанные в пунктах 2.6, 2.9 приложения 1 к Указанию N 4892-У:

,

,

при расчете среднемесячного платежа по кредитам (займам), предоставленным другими кредиторами (займодавцами), за исключением кредитов, предоставляемых с использованием банковских карт,

и

*

или

Среднемесячный платеж = 10% x ТЗ + ПрЗ,

при расчете среднемесячного платежа по кредитам, предоставляемым другими кредиторами с использованием банковских карт.

При этом кредитная организация включает в расчет среднемесячного платежа сумму просроченной задолженности по кредиту (займу) в соответствии с требованиями приложения 1 к Указанию N 4892-У в части, соответствующей объему обязательства поручителя, т.е. в случае, если сумма просроченной задолженности больше суммы обязательства поручителя, то при расчете среднемесячного платежа сумму просроченной задолженности необходимо ограничить суммой обязательства поручителя, а в случае, если сумма просроченной задолженности меньше суммы обязательства поручителя, то при расчете среднемесячного платежа сумму просроченной задолженности необходимо включить в полном объеме

Ответ был полезен?

Да Нет

Каким образом учитывать обязательства по кредитам, где заемщик выступает созаемщиком и банк не располагает сведениями о доходах основного заемщика?

Кредитная организация рассчитывает суммы среднемесячных платежей по кредитам и займам, предусматривающим солидарную ответственность заемщика и созаемщика, согласно требованиям абзацев третьего и четвертого пункта 2.1 приложения 1 к Указанию N 4892-У.

При этом при определении среднемесячного дохода заемщика (созаемщика) рекомендуем использовать подходы, предусмотренные приложением 1 к Указанию N 4892-У.

В случае отсутствия возможности рассчитать среднемесячный доход основного заемщика (созаемщика) в соответствии с требованиями приложения 1 к Указанию N 4892-У, среднемесячный платеж по кредитам (займам), в том числе по которым заемщик выступает созаемщиком, учитывается при расчете ПДН в полном объеме.

Ответ был полезен?

Да Нет

Включаются ли в расчет ПДН платежи по кредитам (займам), по которым заемщик выступает поручителем?

Согласно пункту 2.1 приложения 1 к Указанию N 4892-У кредитная организация включает в расчет суммы среднемесячных платежей по кредитам (займам), по которым заемщик выступает поручителем, в случае возникновения у такого заемщика обязанности исполнить обязательства заемщика по договору кредита (займа), по которому он выступает поручителем, при условии, что в отношении поручителя как субъекта кредитной истории начинает формироваться основная часть кредитной истории в полном объеме в соответствии с частью 15 статьи 4 Федерального закона от 30.12.2004 N 218-ФЗ "О кредитных историях".

Ответ был полезен?

Да Нет

Вопросы по главе 3 приложения 1 Указания N 4892-У

Вправе ли кредитная организация в соответствии с абзацем четвертым пункта 3.7 приложения 1 к Указанию Банка России N 4892-У оценивать заявленный доход заемщика с использованием своих внутренних моделей при предоставлении кредитов, обеспеченных залогом движимого имущества, отличного от автотранспортного средства, например, залогом смартфона, оргтехники, бытовой техники и иным движимым имуществом стоимостью более 50 тыс. руб.?

Нет. Банк вправе использовать внутренние модели для оценки доходов заемщиков по иным кредитам (займам), отличным от поименованных в абзаце четвертом пункта 3.7 приложения 1 к Указанию N 4892-У, в том числе по кредитам (займам), обеспеченным залогом движимого имущества, стоимостью более 50 тысяч рублей (смартфонами, оргтехникой, бытовой техникой и иным движимым имуществом), как элемент оценки риска. При этом в целях применения Указания N 4892-У использование элементов модельного подхода возможно только в соответствии с абзацем четвертым пункта 3.7 приложения 1 к Указанию N 4892-У.

Ответ был полезен?

Да Нет

В Указание N 4892-У были включены дополнительные коды активов, по которым подлежат отражению: кредиты предоставленные на цели приобретения автотранспортного средства, исполнение обязательства заемщика по которые обеспечено залогом автотранспортного средства, отличного от приобретаемого (код актива 4002.i); кредиты, предоставленные на цели, отличные от приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом автотранспортного средства (код актива 4003.i). Правильно ли банк понимает, что в течение одного календарного года, начиная с 01.10.2019, кредитные организации вправе использовать величину заявленного заемщиком дохода, скорректированную с помощью внутренних моделей, при предоставлении любого кредита, подлежащего отражению по кодам 4001.i - 4003.i?

Нет.

Кредитная организация в течение одного календарного года, начиная с 01.10.2019, вправе применять внутренние модели оценки доходов для корректировки величины заявленного дохода только при предоставлении кредитов (займов) на приобретение автотранспортных средств, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства (код актива 4001.i).

Ответ был полезен?

Да Нет

В целях применения пунктов 3.6 и 3.8 приложения 1 к Указанию N 4892-У при отсутствии в кредитных отчетах БКИ информации о размере фактически осуществленных заемщиком платежей, вправе ли кредитная организация считать фактическим платежом ежемесячный платеж, предусмотренный условиями договора кредита (займа) и указанный в кредитном отчете БКИ?

Кредитная организация вправе признать фактически произведенный платеж равным ежемесячному платежу, если на основании сведений в кредитном отчете БКИ можно установить, что предусмотренные условиями договора кредита (займа) ежемесячные платежи осуществлялись своевременно.

Ответ был полезен?

Да Нет

Согласно пункту 3.5 приложения 1 к Указанию N 4892-У кредитная организация во внутренних документах устанавливает порядок представления подтверждающих доход документов. Что подразумевается под порядком представления подтверждающих документов?

Под порядком предоставления подтверждающих доход документов в соответствии с пунктом 3.5 приложения 1 к Указанию N 4892-У подразумевается установленная кредитной организацией во внутренних документах процедура обмена с заемщиком документами и информацией, необходимыми для предоставления кредита (займа) такому заемщику, содержащая определенные правила и требования, в том числе к содержанию и форме представляемых заемщиком документов: на бумажном носителе или в электронной форме (сформированные системами онлайн и (или) мобильного банкинга, сканированные копии, подписанные электронной подписью с использованием системы электронного взаимодействия).

В целях организации электронного документооборота между заемщиком и кредитной организацией обращаем внимание на следующее: