Приказ ФСТ России от 09.06.2006 N 122-с/1

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТАРИФАМ

ПРИКАЗ

от 9 июня 2006 г. N 122-с/1

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА РАЗМЕРА ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ

ЗАТРАТ И НОРМАТИВНОЙ ПРИБЫЛИ, ПОДЛЕЖАЩИХ ПРИМЕНЕНИЮ

ПРИ ФОРМИРОВАНИИ РЕГУЛИРУЕМЫХ ТАРИФОВ НА УСЛУГИ

ОБЩЕДОСТУПНОЙ ЭЛЕКТРОСВЯЗИ

В соответствии с Постановлением Правительства Российской Федерации от 24 октября 2005 года N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" (Собрание законодательства Российской Федерации, 2005 год, N 44, ст. 4561) и Положением о Федеральной службе по тарифам, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 года N 332 (Собрание законодательства Российской Федерации, 2004 год, N 29, ст. 3049; 2006 год, N 3, ст. 301), приказываю:

1. Утвердить прилагаемую Методику расчета размера экономически обоснованных затрат и нормативной прибыли, подлежащих применению при формировании регулируемых тарифов на услуги общедоступной электросвязи.

2. Установить, что утвержденная пунктом 1 настоящего Приказа Методика расчета размера экономически обоснованных затрат и нормативной прибыли, подлежащих применению при формировании регулируемых тарифов на услуги общедоступной электросвязи, вступает в силу в установленном порядке.

Руководитель

Федеральной службы по тарифам

С.Г.НОВИКОВ

Приложение

к Приказу

Федеральной службы по тарифам

от 9 июня 2006 г. N 122-с/1

МЕТОДИКА

РАСЧЕТА РАЗМЕРА ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ

ЗАТРАТ И НОРМАТИВНОЙ ПРИБЫЛИ, ПОДЛЕЖАЩИХ ПРИМЕНЕНИЮ

ПРИ ФОРМИРОВАНИИ РЕГУЛИРУЕМЫХ ТАРИФОВ НА УСЛУГИ

ОБЩЕДОСТУПНОЙ ЭЛЕКТРОСВЯЗИ

I. Общие положения

1. Настоящая Методика расчета размера экономически обоснованных затрат и нормативной прибыли, подлежащих применению при формировании регулируемых тарифов на услуги общедоступной электросвязи (далее - Методика), разработана на основании Постановления Правительства Российской Федерации от 24 октября 2005 г. N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" (Собрание законодательства Российской Федерации, 2005 год, N 44, ст. 4561).

2. Настоящая Методика предназначена для использования федеральным органом исполнительной власти по регулированию естественных монополий (далее - регулирующий орган) и операторами связи, являющимися субъектами естественных монополий в области связи, при расчете тарифов на регулируемые услуги связи.

3. Настоящая Методика определяет основные положения по расчету размера экономически обоснованных затрат и нормативной прибыли на услуги общедоступной электросвязи на основе данных бухгалтерского учета и данных, полученных в ходе ведения раздельного учета, в соответствии с законодательством Российской Федерации о бухгалтерском учете, Порядком ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденным Приказом Министерства информационных технологий и связи Российской Федерации от 2 мая 2006 г. N 54 (зарегистрировано в Министерстве юстиции Российской Федерации от 16.05.2006, регистрационный номер 7838), и с учетом Методических рекомендаций по ведению операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденных Приказом Министерства информационных технологий и связи Российской Федерации 21 марта 2006 г. N 33 (по заключению Министерства юстиции Российской Федерации от 2 мая 2006 г. N 01/3516-ЕЗ указанный Приказ в государственной регистрации не нуждается).

4. Понятия, используемые в настоящей Методике, соответствуют определениям, данным в Федеральном законе от 7 июля 2003 г. N 126-ФЗ "О связи" и Постановлении Правительства Российской Федерации от 24 октября 2005 г. N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи".

II. Расчет экономически обоснованных

затрат на услуги общедоступной электросвязи

5. В состав экономически обоснованных затрат, связанных с оказанием услуг общедоступной электросвязи, включаются:

а) расходы по обычным видам деятельности (за исключением амортизации), отнесенные на деятельность по оказанию услуг общедоступной электросвязи, по данным, полученным в ходе ведения раздельного учета;

б) амортизация основных средств, в том числе основных средств, полученных по договорам лизинга и принятым на баланс оператора связи, по данным бухгалтерского учета, полученным в ходе ведения раздельного учета, или в предусмотренных законодательством Российской Федерации случаях расчетное значение амортизации. Расчетное значение амортизационных отчислений приведено в Приложении 1 к настоящей Методике.

Распределение расчетного значения амортизации на услуги связи производится по схеме, аналогичной схеме распределения амортизации, установленной в Порядке ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденном Приказом Министерства информационных технологий и связи Российской Федерации от 2 мая 2006 г. N 54 (зарегистрировано в Министерстве юстиции Российской Федерации от 16.05.2006, регистрационный номер 7838);

в) амортизация нематериальных активов в соответствии с принятой учетной политикой оператора связи по данным бухгалтерского учета, полученным в ходе ведения раздельного учета;

г) расходы на налоги (за исключением НДС и акцизов), а также на иные обязательные платежи и сборы, не входящие в состав расходов по обычным видам деятельности, уплачиваемые в соответствии с Налоговым кодексом Российской Федерации;

д) операционные расходы предприятия, связанные с оплатой услуг кредитных организаций, расходы, связанные с участием в совместной деятельности.

Указанные в подпунктах "г" и "д" настоящего пункта расходы оператора связи включаются в состав экономически обоснованных затрат пропорционально ранее отнесенным в рамках раздельного учета расходам по обычным видам деятельности на услуги связи и неосновным видам деятельности.

По результатам расчета экономически обоснованных затрат на услуги общедоступной электросвязи заполняется таблица 1, приведенная в Приложении 2 к настоящей Методике.

III. Порядок расчета нормативной прибыли

на капитал, используемый при оказании услуг

общедоступной электросвязи

6. Размер нормативной прибыли при оказании услуг общедоступной электросвязи рассчитывается по данным оператора связи за отчетный период, исходя из:

1) величины внеоборотных активов, необходимых для оказания услуг общедоступной электросвязи;

2) величины оборотных средств, необходимых для оказания услуг общедоступной электросвязи;

3) нормы прибыли (рентабельности) на капитал, используемый при оказании услуг общедоступной электросвязи;

4) величины капитала оператора связи.

7. Размер нормативной прибыли для услуг общедоступной электросвязи определяется в несколько этапов:

1 этап - расчет величины внеоборотных активов, необходимых для оказания услуг связи, учитываемых на балансе оператора связи, включая основные средства, полученные в лизинг;

2 этап - распределение величины внеоборотных активов, полученной на 1 этапе расчета, по всем услугам связи оператора связи и выделение величины внеоборотных активов, необходимых для оказания услуг общедоступной электросвязи;

3 этап - расчет величины оборотных средств, необходимых для оказания услуг связи, учитываемых на балансе оператора связи;

4 этап - распределение величины оборотных средств оператора связи по всем услугам связи и неосновным видам деятельности и выделение оборотных средств, необходимых для оказания услуг общедоступной электросвязи;

5 этап - расчет величины капитала, используемого при оказании услуг общедоступной электросвязи;

6 этап - распределение величины капитала, используемого при оказании услуги общедоступной электросвязи;

7 этап - расчет нормы прибыли (рентабельности) на капитал, используемый для оказания услуг общедоступной электросвязи оператора связи;

8 этап - расчет размера нормативной прибыли на услуги общедоступной электросвязи.

8. Величина внеоборотных активов, необходимых для оказания услуг связи, соответствует значению строки 1100 бухгалтерского баланса (приложение N 1 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом России 2 августа 2010 г., регистрационный N 18023) с изменениями, внесенными приказами Министерства финансов России от 5 октября 2011 г. N 124н (зарегистрирован Минюстом России 13 декабря 2011 г., регистрационный N 22599), от 17 августа 2012 г. N 113н (зарегистрирован Минюстом России 4 октября 2012 г., регистрационный N 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Минюстом России 29 декабря 2012 г., регистрационный N 26501) на конец отчетного периода, предшествующего осуществлению расчета размера экономически обоснованных затрат и нормативной прибыли.

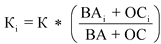

9. Распределение величины внеоборотных активов по услугам общедоступной электросвязи оператора связи осуществляется пропорционально соответствующей доле амортизации по каждой услуге в общей сумме амортизации, учитываемой при расчете экономически обоснованных затрат.

где:

10. Величина оборотных средств (ОС), используемых при оказании услуг общедоступной электросвязи и неосновных видов деятельности, определяется по данным бухгалтерского баланса на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли, по следующей формуле:

,

,

где:

![]() - оборотные активы (строка 1200 бухгалтерского баланса);

- оборотные активы (строка 1200 бухгалтерского баланса);

![]() - краткосрочные обязательства (строка 1500 бухгалтерского баланса);

- краткосрочные обязательства (строка 1500 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

11. Распределение величины оборотных средств (положительное или отрицательное значение) по услугам общедоступной электросвязи оператора связи осуществляется пропорционально соответствующей доле экономически обоснованных затрат по каждой услуге в общей сумме экономически обоснованных затрат.

где:

12. Величина капитала, используемого при оказании услуг общедоступной электросвязи, определяется по следующей формуле:

,

,

где:

СК - величина собственного капитала оператора связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли (строка 1300 бухгалтерского баланса);

![]() - долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

- долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

В случае если заемные средства не являются источником финансирования инвестиционных программ, то они не учитываются при расчете величины капитала, используемого при оказании услуг общедоступной электросвязи.

Распределение величины капитала, используемого при оказании соответствующих услуг общедоступной электросвязи, осуществляется по следующей формуле:

,

,

где:

![]() - величина капитала, используемого для оказания i-услуги общедоступной электросвязи;

- величина капитала, используемого для оказания i-услуги общедоступной электросвязи;

К - величина капитала оператора связи, определяемая на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли;

![]() - величина внеоборотных активов, необходимых для оказания i-услуги общедоступной электросвязи (рассчитанная в соответствии с пунктом 9 настоящей Методики);

- величина внеоборотных активов, необходимых для оказания i-услуги общедоступной электросвязи (рассчитанная в соответствии с пунктом 9 настоящей Методики);

ВА - величина внеоборотных активов оператора связи, определяемая в соответствии с пунктом 8 настоящей Методики;

![]() - величина оборотных средств оператора связи для оказания i-ой услуги (рассчитываемая в соответствии с пунктом 11 настоящей Методики);

- величина оборотных средств оператора связи для оказания i-ой услуги (рассчитываемая в соответствии с пунктом 11 настоящей Методики);

ОС - величина оборотных средств оператора связи (определяемая в соответствии с пунктом 10 настоящей Методики).

13. Норма прибыли (рентабельности) на капитал, используемый оператором связи (![]() ), отражает доходность альтернативных направлений инвестирования и определяется регулирующим органом для каждого оператора связи с учетом:

), отражает доходность альтернативных направлений инвестирования и определяется регулирующим органом для каждого оператора связи с учетом:

а) оценки средневзвешенной стоимости использования заемных средств и собственного капитала оператора связи, которая применяется оператором связи при принятии инвестиционных решений.

Средневзвешенная стоимость использования заемного капитала и собственного капитала оператора связи (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

,

,

где:

![]() - стоимость использования заемного капитала, определяемая как средневзвешенная процентная ставка по полученным кредитам и займам, в том числе товарным кредитам и по лизинговым схемам, включая привлечение заемных средств путем выпуска и продажи облигаций и векселей оператора связи в налоговом периоде с учетом налогового щита и подтвержденная соответствующими расчетами оператора связи;

- стоимость использования заемного капитала, определяемая как средневзвешенная процентная ставка по полученным кредитам и займам, в том числе товарным кредитам и по лизинговым схемам, включая привлечение заемных средств путем выпуска и продажи облигаций и векселей оператора связи в налоговом периоде с учетом налогового щита и подтвержденная соответствующими расчетами оператора связи;

ЗС - величина заемного капитала оператора связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли.

Величина заемного капитала оператора связи (ЗС) рассчитывается по следующей формуле:

,

,

где:

![]() - долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

- долгосрочные заемные средства (строка 1410 бухгалтерского баланса);

![]() - краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

- краткосрочные заемные средства (строка 1510 бухгалтерского баланса).

![]() - стоимость собственного капитала, используемого оператором связи, рассчитываемая по следующей формуле:

- стоимость собственного капитала, используемого оператором связи, рассчитываемая по следующей формуле:

,

,

где:

ЧП - чистая прибыль (строка 2400 отчета о финансовых результатах);

СК - величина собственного капитала (строка 1300 бухгалтерского баланса).

Т - ставка налога на прибыль оператора связи (в единицах), определенная в соответствии с налоговым законодательством Российской Федерации.

Величина кредитов и займов, полученных или выраженных в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации - по курсу, определенному по соглашению сторон в соответствии с Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ - 15/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 107н (зарегистрирован Минюстом России 27 октября 2008 г., регистрационный N 12523), с изменениями, внесенными приказами Минфина России от 25 октября 2010 г. N 132н (зарегистрирован Минюстом России 25 ноября 2010 г., регистрационный N 19048), от 8 ноября 2010 г. N 144н (зарегистрирован Минюстом России 1 декабря 2010 г., регистрационный N 19088), от 27 апреля 2012 г. N 55н (зарегистрирован Минюстом России 20 июня 2012 г., регистрационный N 24643).

б) ключевой ставки, установленной Центральным банком Российской Федерации на конец отчетного периода, предшествующего расчету экономически обоснованных затрат и нормативной прибыли.

Норма прибыли (рентабельности) на капитал определяется как среднее значение, полученное при расчете по вариантам, указанным в подпунктах "а" и "б" настоящего пункта.

По результатам расчета нормативной прибыли на услуги общедоступной электросвязи заполняется таблица 2, приведенная в Приложении 2 к настоящей Методике.

Приложение 1

к Методике расчета

размера экономически

обоснованных затрат

и нормативной прибыли,

подлежащих применению при

формировании регулируемых

тарифов на услуги

общедоступной электросвязи

ОПРЕДЕЛЕНИЕ РАСЧЕТНОГО ЗНАЧЕНИЯ

АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

Расчетные значения амортизационных отчислений средств связи, сооружений связи и линий связи применяются в случае несоответствия, в определенном Постановлением Правительства Российской Федерации от 24 октября 2005 г. N 637 "О государственном регулировании тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи" размере, остаточной стоимости основных средств по данным бухгалтерского учета стоимости замещения с учетом износа объекта оценки (рассчитанного от стоимости замещения), а также в случае если регулирующим органом при установлении цен (тарифов) на услуги связи, в определенных законодательством Российской Федерации случаях, учитывается стоимость современного функционального эквивалента части сети связи, используемой для оказания соответствующих услуг связи.

Для основных средств вычисление стоимости замещения проводится по текущей (восстановительной) стоимости, в случае если на рынке есть продукция, аналогичная объекту оценки.

В случае, когда основные средства связи не могут быть заменены аналогичными основными средствами связи (например, аналогичные средства связи больше не изготавливаются и не реализуются на рынке), вычисление стоимости замещения средств связи осуществляется по стоимости современного функционального эквивалента части сети связи (объекта оценки) (далее - СФЭ), который обладает той же производительностью и функциональными возможностями, что и заменяемое (оцениваемое) основное средство связи.

Стоимость замещения определяется как сумма затрат на приобретение, сооружение и изготовление основных средств за исключением налога на добавленную стоимость и иных налогов.

При оценке стоимости СФЭ учитываются затраты на проектно-изыскательские, строительно-монтажные, пуско-наладочные и прочие работы, связанные со сдачей средств связи в эксплуатацию.

При определении стоимости замещения как оператор связи, так и регулирующий орган используют полученные от организаций-изготовителей или продавцов (дилеров) данные о стоимости на аналогичную продукцию или продукцию, которая обладает той же производительностью и функциональными возможностями, что и заменяемое (оцениваемое) основное средство; сведения об уровне цен, опубликованные в специальной литературе или размещенные в сети Интернет; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств, иные достоверные источники, включая договоры на поставку средств связи.

Определение расчетного значения амортизации по стоимости СФЭ на отчетный период производится исходя из стоимости СФЭ и сроков его полезного использования. Срок полезного использования устанавливается в соответствии с законодательством Российской Федерации по ведению бухгалтерского учета.

Таблица 1. Определение расчетного значения

амортизационных отчислений

Объекты оценки/группы объектов оценки

Первоначальная (восстановительная) стоимость объектов оценки, по данным бухгалтерского учета, тыс. руб.

Начисленная за период

использования амортизация по

объектам оценки, по

данным бухгалтерского учета, тыс. руб.

Остаточная стоимость

объектов оценки

<**>,

(гр. 2 -

гр. 3),

тыс. руб.

Стоимость замещения объекта оценки, в том числе с использованием стоимости СФЭ, тыс. руб.

Стоимость замещения объекта оценки с учетом затрат на сооружение,

настройку,

наладку, тыс. руб.

Расчетное значение

амортизации за

период

использования по

объекту оценки,

тыс. руб.

Стоимость замещения объекта оценки с учетом затрат на сооружение,

настройку,

наладку с учетом износа <*>, тыс. руб.

1

2

3

4

5

6

7

8

Сеть местной телефонной связи

Узлы местной телефонной связи, включая подстанции, концентраторы

Оборудование узла спецслужб

Магистральная и распределительная абонентская сеть

Таксофоны:

Таксофоны для оказания универсальных услуг связи

Таксофоны не для оказания универсальных услуг связи

Оборудование

систем передачи сети местной

телефонной связи

Линейно-кабельные

сооружения сети местной телефонной связи (далее -

ЛКС)

Линии связи сети местной телефонной связи (за

исключением ЛКС и линий

передачи)

Сеть фиксированной зоновой телефонной связи

Узлы фиксированной зоновой телефонной связи

Оборудование

систем передачи сети фиксированной зоновой телефонной связи

Линии связи сети фиксированной зоновой телефонной связи (за

исключением ЛКС и линий

передачи)

ЛКС (инженерная инфраструктура) сети фиксированной зоновой телефонной связи

Таксофоны сети фиксированной зоновой телефонной связи:

Оборудование средств коллективного доступа сети фиксированной зоновой телефонной связи

Сеть

междугородной и международной телефонной связи

Транзитные междугородные

узлы связи сети междугородной и международной телефонной связи

Транзитные международные

узлы связи сети междугородной и международной телефонной связи

Оборудование

систем передачи сети междугородной и международной телефонной связи

Линии связи сети

междугородной и международной телефонной связи (за

исключением ЛКС и линий

передачи)

Линейно-кабельные

сооружения сети междугородной и международной телефонной связи

Оборудование проводного вещания

Оборудование телеграфной связи

Оборудование подвижной

радиотелефонной связи

Оборудование подвижной спутниковой радиосвязи

Оборудование подвижной радиосвязи

Оборудование сети эфирного вещания

Оборудование

сети кабельного вещания

Оборудование персонального радиовызова

Оборудование сети передачи данных

--------------------------------

<*> Износ замещаемых объектов оценки (основных средств) рассчитывается исходя из стоимости замещения, а также аналогичных норм амортизации и периода использования основных средств, которые применяются в бухгалтерском учете к объектам оценки при расчете амортизации.

<**> В случае если остаточная стоимость отдельных объектов основных средств по данным бухгалтерского учета не соответствует стоимости их замещения с учетом износа в размере, установленном законодательством Российской Федерации, то при учете стоимости замещения объектов оценки в экономически обоснованных затратах на услуги электросвязи оператор связи выделяет данные, предусмотренные графами 2 - 8 таблицы 1, в отношении группы соответствующих объектов оценки (графа 1).

Таблица 2. Определение амортизации по основным

средствам связи, принятым для определения

современного функционального эквивалента

Наименование частей сети

Стоимость

СФЭ по фактическим затратам на приобретение, за

исключением НДС, тыс.

руб.

Стоимость

СФЭ с учетом затрат на сооружение,

настройку, наладку, тыс. руб.

Норма

амортизации

Расчетное значение амортизации, тыс. руб. (гр. 3 x

гр. 4)

1

2

3

4

5

Сеть местной телефонной связи

Узлы связи сети местной телефонной связи, включая подстанции, концентраторы

Оборудование узла связи спецслужб

Таксофоны:

Таксофоны для оказания универсальных услуг связи

Таксофоны не для оказания универсальных услуг связи

Оборудование систем передачи сети местной телефонной связи

Сеть фиксированной зоновой телефонной связи

Узлы связи сети фиксированной зоновой телефонной связи

Оборудование систем

передачи сети фиксированной зоновой телефонной связи

Таксофоны сети фиксированной зоновой телефонной связи:

Оборудование средств коллективного доступа сети фиксированной зоновой телефонной связи

Сеть междугородной и международной телефонной связи

Транзитные междугородные узлы связи сети междугородной и международной телефонной связи

Транзитные международные узлы связи сети междугородной и международной телефонной связи

Оборудование систем

передачи сети междугородной и международной телефонной

связи

Средства связи сети проводного вещания

Средства связи сети телеграфной связи

Средства связи сети подвижной радиотелефонной связи

Средства связи сети подвижной спутниковой радиосвязи

Средства связи сети подвижной радиосвязи

Средства связи сети эфирного вещания

Средства связи сети кабельного вещания

Средства связи сети персонального радиовызова

Средства связи сети передачи данных

Приложение 2

к Методике расчета

экономически обоснованных затрат

и нормативной прибыли на услуги

общедоступной электросвязи

Таблица 1. Расчет экономически обоснованных затрат

на услуги общедоступной электросвязи

Услуги

Амортизация основных

средств (по данным бухгалтерского учета или

расчетное значение)

Амортизация нематериальных активов

Расходы

по обычным видам деятельности (без

амортизации)

Общие расходы

(гр. 2 +

гр. 3 +

гр. 4)

Налоги и иные обязательные платежи и сборы, не включаемые в

состав расходов по обычным видам деятельности

Операционные расходы, связанные с оказанием услуг кредитными организациями, расходы от участия в совместной деятельности

Экономически обоснованные затраты

1

2

3

4

5

6

7

8

Предоставление доступа к сети местной

телефонной связи независимо от

типа абонентской линии (проводная линия или

радиолиния) сети фиксированной телефонной связи

Предоставление абоненту в постоянное пользование абонентской

линии независимо от ее типа

Предоставление местного телефонного соединения абоненту (пользователю) сети фиксированной

телефонной связи для передачи

голосовой информации, факсимильных сообщений и данных (кроме таксофонов)

Предоставление междугородного телефонного соединения абоненту (пользователю) сети фиксированной

телефонной связи для передачи

голосовой информации, факсимильных сообщений и данных

Предоставление внутризонового телефонного соединения абоненту (пользователю) сети фиксированной

телефонной связи для передачи

голосовой информации, факсимильных сообщений и данных

Передача внутренней телеграммы

Распространение (доставка) сигналов общероссийских программ телевизионного вещания и (или) радиовещания

Универсальные услуги связи, всего

в том числе:

предоставление местных телефонных соединений с использованием таксофонов

передача данных

и предоставление доступа к сети

Интернет с использованием пунктов коллективного доступа

Услуги присоединения сетей электросвязи, оказываемые оператором сети междугородной и международной

телефонной связи на междугородном уровне присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуга присоединения, оказываемая оператором сети зоновой

телефонной связи (услуга присоединения на зоновом уровне

присоединения):

организация точки присоединения

обслуживание точки присоединения

Услуги присоединения, оказываемые оператором сети местной

телефонной связи

Услуга

присоединения на местном уровне

присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуга

присоединения на абонентском уровне присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуги по пропуску трафика, оказываемые оператором сети телефонной связи, всего,

в том числе:

Услуги завершения вызова на сеть другого

оператора связи, всего,

в том числе:

услуга междугородного завершения вызова

услуга зонового завершения вызова

услуги местного завершения вызова, всего,

в том числе:

услуга местного завершения вызова на узле связи

услуга местного завершения вызова на смежном узле связи

услуга местного завершения вызова на сеть связи с одним транзитным

узлом

услуга местного завершения вызова на сеть связи с двумя и более транзитными узлами

Услуги завершения вызова на сеть оператора

связи, всего,

в том числе:

услуга зонового завершения вызова на сеть оператора связи

услуги местного завершения вызова на сеть оператора

связи:

услуга местного завершения вызова на узле связи оператора связи

услуга местного завершения вызова на смежном узле связи оператора связи

услуга местного завершения вызова на сеть оператора связи с одним транзитным

узлом

услуга местного завершения вызова на сеть оператора связи с двумя и более транзитными узлами

Услуги транзита вызова, всего,

в том числе:

услуга междугородного транзита вызова

услуга зонового транзита вызова

услуга местного транзита вызова

Услуги инициирования вызова, всего,

в том числе:

услуга зонового инициирования вызова

услуги местного инициирования вызова:

услуга местного инициирования вызова на узле связи

услуга местного инициирования вызова на смежном узле связи

услуга местного инициирования вызова с одним транзитным

узлом

услуга местного инициирования вызова с двумя

и более транзитными узлами

Нерегулируемые услуги связи

Неосновные виды деятельности

Всего

Таблица 2. Расчет экономически обоснованных затрат

и нормативной прибыли на услуги общедоступной электросвязи

Услуги

Экономически обоснованные затраты

Величина

внеоборотных активов, распределенных на i-услугу

Величина оборотных средств, распределенных на i-услугу

Величина капитала,

используемого при

оказании i-услуги

Размер

нормативной прибыли по i-услуге

Экономически обоснованные

затраты и нормативная прибыль на i-услугу

всего

в том числе

амортизация основных средств

(по данным бухгалтерского учета или

расчетное значение)

амортизация нематериальных активов

1

2

3

4

5

6

7

8

9

Предоставление доступа к сети местной телефонной связи независимо от типа абонентской линии (проводная линия или радиолиния) сети фиксированной телефонной связи

Предоставление абоненту в постоянное пользование

абонентской линии независимо от ее

типа

Предоставление местного телефонного соединения абоненту (пользователю) сети фиксированной телефонной связи для передачи голосовой информации, факсимильных сообщений и данных (кроме таксофонов)

Предоставление междугородного телефонного соединения абоненту (пользователю) сети фиксированной телефонной связи для передачи голосовой информации, факсимильных сообщений и данных

Предоставление внутризонового телефонного соединения абоненту (пользователю) сети фиксированной телефонной связи для передачи голосовой информации, факсимильных сообщений и данных

Передача внутренней телеграммы

Распространение (доставка) сигналов общероссийских программ телевизионного вещания и (или) радиовещания

Универсальные услуги связи, всего

в том числе:

предоставление местных телефонных соединений с использованием таксофонов

передача данных и предоставление доступа к сети Интернет с использованием пунктов коллективного доступа

Услуги присоединения сетей электросвязи, оказываемые оператором сети междугородной и международной телефонной связи на междугородном уровне присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуга присоединения, оказываемая оператором сети зоновой телефонной связи (услуга присоединения на зоновом уровне присоединения):

организация точки присоединения

обслуживание точки присоединения

Услуги присоединения, оказываемые оператором сети местной телефонной связи

Услуга присоединения на местном уровне присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуга присоединения на абонентском уровне присоединения:

организация точки присоединения

обслуживание точки присоединения

Услуги по

пропуску трафика, оказываемые оператором сети

телефонной связи, всего,

в том числе:

Услуги завершения вызова на сеть

другого оператора связи, всего,

в том числе:

услуга междугородного

завершения вызова

услуга зонового

завершения вызова

услуги местного завершения вызова, всего,

в том числе:

услуга местного

завершения вызова на узле связи

услуга местного

завершения вызова на смежном узле

связи

услуга местного

завершения вызова на сеть связи с

одним транзитным узлом

услуга местного

завершения вызова на сеть связи с

двумя и более транзитными узлами

Услуги завершения вызова на сеть оператора связи, всего,

в том числе:

услуга зонового

завершения вызова на сеть оператора связи

услуги местного

завершения вызова на сеть оператора связи:

услуга местного

завершения вызова на узле связи

оператора связи

услуга местного

завершения вызова на смежном узле

связи оператора связи

услуга местного

завершения вызова на сеть оператора связи с одним

транзитным узлом

услуга местного

завершения вызова на сеть оператора связи с двумя и

более транзитными узлами

Услуги транзита вызова, всего,

в том числе:

услуга междугородного транзита вызова

услуга зонового транзита вызова

услуга местного транзита вызова

Услуги инициирования вызова, всего,

в том числе:

услуга зонового инициирования вызова

услуги местного инициирования вызова:

услуга местного инициирования вызова на узле связи

услуга местного инициирования

вызова на смежном узле связи

услуга местного инициирования вызова с одним транзитным узлом

услуга местного инициирования вызова с двумя и

более транзитными узлами

Нерегулируемые услуги связи

Неосновные виды деятельности

Всего