"Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2014 ГОД И ПЕРИОД 2015 И 2016 ГОДОВ <*>

--------------------------------

<*> Одобрено Советом директоров Банка России 8 ноября 2013 года.

I. Цели и задачи денежно-кредитной политики

на среднесрочную перспективу

В предстоящий трехлетний период основной целью денежно-кредитной политики Банка России будет обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста. К 2015 году Банк России планирует завершить переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности признается приоритетной целью денежно-кредитной политики. Кроме того, неотъемлемыми характеристиками нового режима являются объявление количественных целей по инфляции, принятие решений в первую очередь на основе прогноза развития экономики и динамики инфляции, а также активное информационное взаимодействие центрального банка с обществом и его подотчетность. Наряду с этим финансовая стабильность, то есть бесперебойная и эффективная работа финансовой системы, рассматривается Банком России как необходимое условие реализации государственной макроэкономической, в частности денежно-кредитной, политики. Финансовая система должна обеспечивать сохранность сбережений и их трансформацию в инвестиции, оптимальное распределение рисков, а также стабильное функционирование платежно-расчетных систем. Невыполнение этих требований может препятствовать реализации мер денежно-кредитной политики и искажать их воздействие на экономику.

В среднесрочной перспективе перед Банком России стоит задача по дальнейшему снижению темпа роста потребительских цен. Данный процесс должен протекать постепенно: целевая траектория инфляции будет определяться с учетом перспектив экономического роста (установленные цели по инфляции достижимы без создания существенных рисков для устойчивости экономического роста), а также задачи по поддержанию устойчивого функционирования банковского сектора и финансовых рынков. Целевое значение изменения потребительских цен, установленное с учетом вышеуказанных факторов, составит 5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году. Цель по инфляции определена для индекса потребительских цен, в расчет которого включаются цены широкого набора товаров и услуг. Выбор данного индикатора в качестве целевого обусловлен тем, что, хотя базовый индекс потребительских цен менее волатилен и в большей степени поддается воздействию мер денежно-кредитной политики, общий индекс лучше характеризует изменение стоимости жизни и его динамика влияет на формирование инфляционных ожиданий субъектов экономики.

Банк России будет стремиться достичь цели по инфляции, устанавливая процентные ставки по своим операциям с учетом особенностей трансмиссионного механизма денежно-кредитной политики, то есть процесса влияния решений центрального банка на экономику. Процентные ставки по операциям Банка России напрямую воздействуют на формирование стоимости средств на денежном рынке (наиболее краткосрочном сегменте финансового рынка), что, в свою очередь, влияет на средне- и долгосрочные процентные ставки. Уровень процентных ставок является одним из факторов, определяющих экономические решения домашних хозяйств и фирм (в том числе относительно потребления, сбережения, инвестирования) и в конечном итоге влияющих на динамику инфляции.

Решения о направленности денежно-кредитной политики принимаются Банком России на основе комплексного анализа экономических процессов. В связи с тем, что влияние денежно-кредитной политики на экономику распределено во времени, особое внимание при ее проведении уделяется макроэкономическому прогнозированию и оценке рисков отклонения инфляции от целевого уровня.

Банк России продолжит реализацию мер по оптимизации системы инструментов денежно-кредитной политики с целью усиления действенности процентного канала трансмиссионного механизма. Достижению данной цели также будут способствовать меры Банка России по развитию инфраструктуры финансовых рынков, увеличению их глубины и совершенствованию платежной системы Банка России. Кроме того, действенность трансмиссионного механизма будет улучшаться в результате укрепления банковского сектора, в том числе благодаря внедрению нормативов Базеля III. При этом, по оценкам Банка России, указанные меры не окажут заметного негативного влияния на динамику кредитования, поскольку банки уже в значительной степени выполняют требования к капиталу.

Банк России намерен продолжить повышать гибкость курсообразования и к 2015 году завершить переход к режиму плавающего валютного курса, что позволит избежать возможного конфликта целей денежно-кредитной политики.

Важную роль в формировании инфляции играют ожидания экономических агентов относительно ее дальнейшего изменения, а также динамики краткосрочных процентных ставок и других экономических индикаторов. Проведение активной информационной политики, включая регулярное разъяснение широкой общественности целей деятельности Банка России, содержания принимаемых им мер и их результатов, будет, наряду с обеспечением подотчетности центрального банка, способствовать улучшению понимания проводимой денежно-кредитной политики и повышению доверия к Банку России, что позволит усилить его воздействие на ожидания экономических агентов.

Успешность реализации государственной макроэкономической политики в значительной степени зависит от координации деятельности Банка России и Правительства Российской Федерации. Последовательное проведение бюджетной политики, направленной на обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, вносит позитивный вклад в поддержание финансовой и общей макроэкономической стабильности. При разработке и реализации денежно-кредитной политики Банк России придает большое значение развитию механизмов взаимодействия с федеральными органами исполнительной власти в области тарифной политики, управления остатками бюджетных средств на счетах в Банке России, пополнения и использования Резервного фонда и Фонда национального благосостояния.

II. Развитие экономики России и денежно-кредитная политика

в 2013 году

II.1. Инфляция и экономический рост

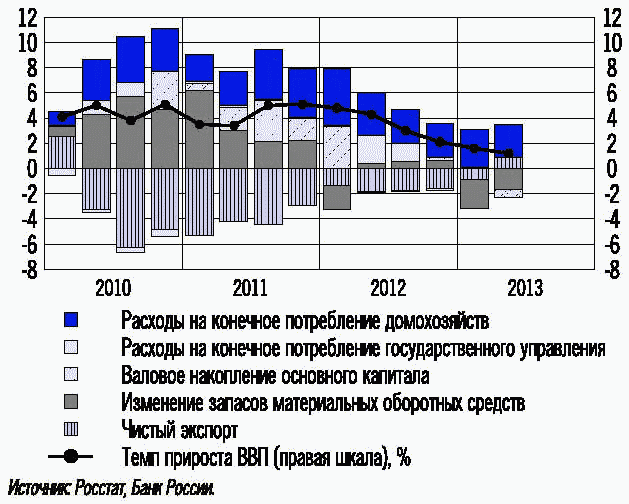

В первом полугодии 2013 года темпы роста ВВП снизились до 1,4% к соответствующему периоду 2012 года. Рост производства товаров и услуг поддерживался за счет повышения потребительского спроса и роста экспорта. Валовое накопление, по оценке, внесло отрицательный вклад в прирост ВВП.

В январе - сентябре объем инвестиций в основной капитал сократился на 1,4% вследствие значительного снижения прибыли нефинансовых организаций, а также неопределенности перспектив экономического развития. Темпы роста расходов населения на покупку товаров и оплату услуг замедлились, по оценке, до 4%.

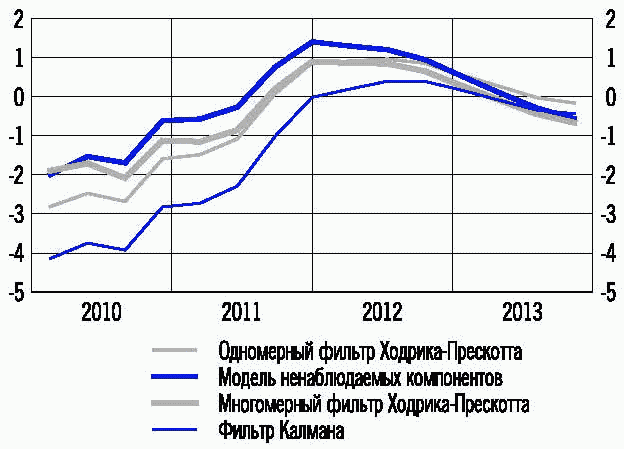

Оценки разрыва выпуска <*> (%)

--------------------------------

<*> Подходы различаются набором используемых при оценке разрыва выпуска индикаторов и структурными предпосылками.

Источник: Банк России.

По оценкам, в экономике сформировался небольшой отрицательный разрыв выпуска. Ослабление экономической активности сопровождалось некоторым ростом уровня безработицы, который в сентябре с исключением сезонного фактора составил, по оценке, 5,6% (5,3% в январе 2013 года), а также незначительным повышением задолженности по зарплате. Кроме того, несколько снизилась загрузка рабочей силы (за счет расширения неполной занятости, предоставления неоплаченных отпусков) и производственных мощностей. Тем не менее уровень безработицы остается вблизи исторического минимума, а загрузка мощностей близка к предкризисным значениям, что свидетельствует о том, что отклонение совокупного выпуска от потенциального уровня является небольшим.

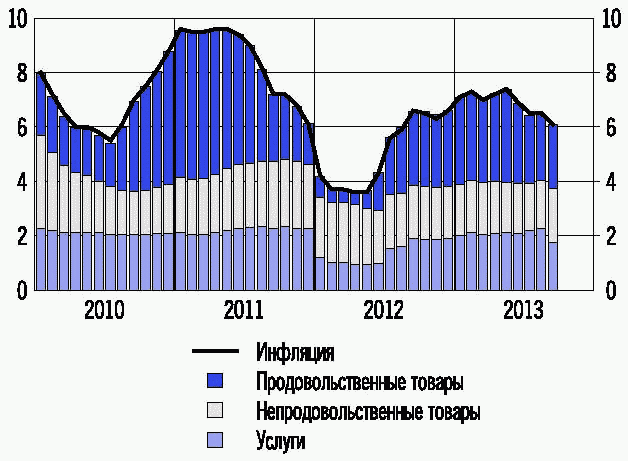

Инфляция и ее компоненты (в % к соответствующему месяцу

предыдущего года)

В январе - сентябре 2013 года инфляция находилась выше целевого диапазона, установленного на 2013 год "Основными направлениями единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов" (5 - 6%). Сформировавшиеся темпы инфляции были связаны прежде всего с ускоренным удорожанием продовольственных товаров, обусловленным низким урожаем 2012 года, повышением акцизов на отдельные товары, а также с индексацией цен на услуги естественных монополий.

Структура прироста ВВП по элементам использования

(процентных пунктов)

Начиная с июня улучшение ситуации на внутренних рынках продовольствия в условиях поступления нового урожая, а также снижение цен на мировом рынке зерна привело к существенному замедлению роста цен на продовольственные товары и инфляции в целом. Снижению темпов инфляции способствовало отсутствие инфляционного давления со стороны совокупного спроса. В сентябре базовая инфляция снизилась до 5,5% с 5,7% в январе 2013 года. В этих условиях Банк России ожидает дальнейшего замедления инфляции и ее возвращения в целевой диапазон до конца года.

II.2. Финансовый сектор

Процентные ставки

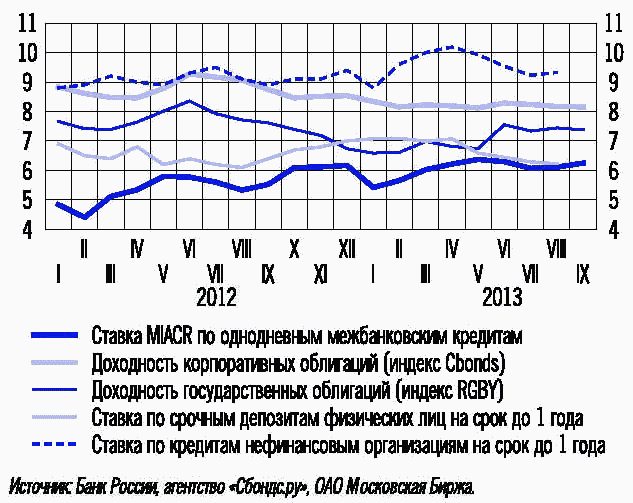

В январе - сентябре 2013 года краткосрочные изменения конъюнктуры денежного рынка были связаны с изменением уровня ликвидности банковского сектора. В январе - феврале под влиянием сезонного повышения объема ликвидности, связанного со значительным ростом бюджетных расходов в декабре 2012 года, процентные ставки денежного рынка находились вблизи середины процентного коридора по операциям Банка России. В последующие месяцы по мере увеличения структурного дефицита ликвидности, обусловленного накоплением средств на счетах расширенного правительства в Банке России, а также чистыми продажами иностранной валюты Банком России на внутреннем валютном рынке, произошел сдвиг рыночных процентных ставок к верхней границе этого коридора: средневзвешенная ставка MIACR по однодневным рублевым кредитам повысилась с 5,4% в январе до 6,2% годовых в сентябре 2013 года.

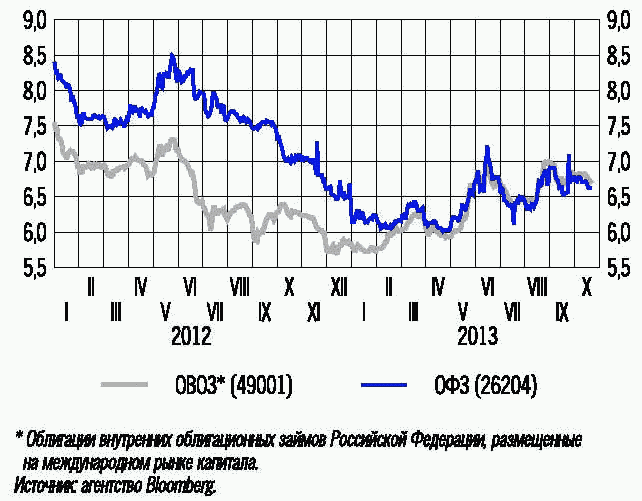

Доходность к погашению рублевых государственных облигаций

(% годовых)

В январе - сентябре 2013 года ситуация на денежном рынке не оказывала существенного влияния на состояние рынка государственных и корпоративных долговых ценных бумаг, которое в значительной мере определялось движением средств иностранных инвесторов. Завершение процесса либерализации доступа иностранных инвесторов на рынок облигаций федерального займа (ОФЗ) привело к стабилизации валовой доходности к погашению государственных облигаций (RGBY <1>) в январе - апреле 2013 года после ее существенного снижения во втором полугодии 2012 года. Снижение склонности инвесторов к риску в условиях ожидания сокращения объема покупки активов в рамках программы количественного смягчения Федеральной резервной системой США привело к росту доходности государственных облигаций в мае - июне 2013 года. В июле - сентябре доходность государственных облигаций колебалась в горизонтальном коридоре. Доходность наиболее ликвидных корпоративных облигаций в январе - сентябре 2013 года изменялась незначительно.

--------------------------------

<1> Индикатор доходности государственных облигаций России, рассчитываемый ОАО Московская Биржа.

Динамика среднемесячных процентных ставок по операциям

в рублях (% годовых)

Процентные ставки по основным операциям Банка России

и однодневная ставка MIACR (% годовых)

Номинальные процентные ставки по кредитам нефинансовым

организациям и физическим лицам в рублях (% годовых)

В январе - августе 2013 года наблюдалось снижение процентных ставок по рублевым депозитам физических лиц, а также по долгосрочным кредитам нефинансовым организациям и физическим лицам. В то же время процентные ставки по рублевым краткосрочным кредитам нефинансовым организациям и физическим лицам оставались относительно стабильными.

Денежное предложение и его источники

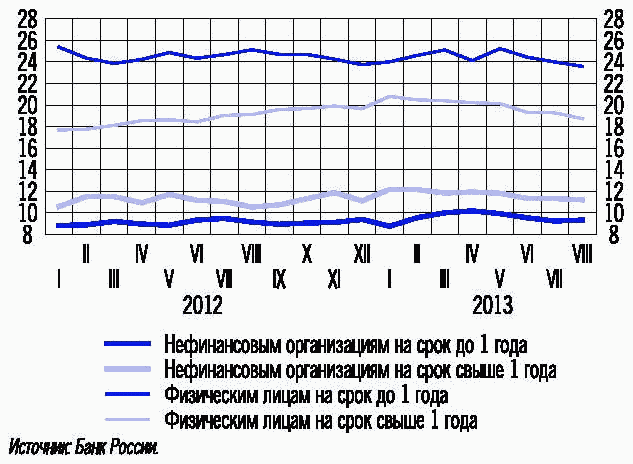

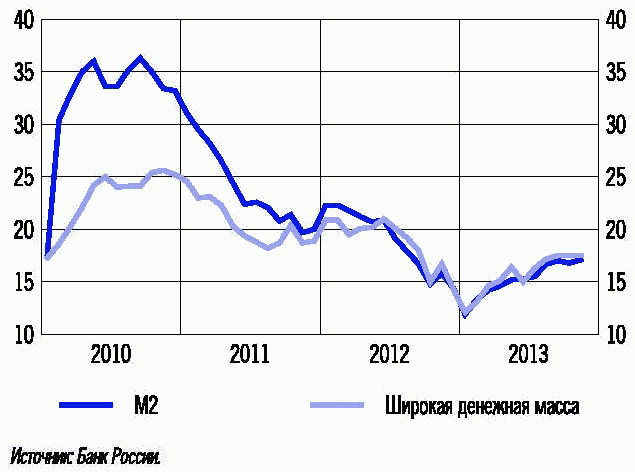

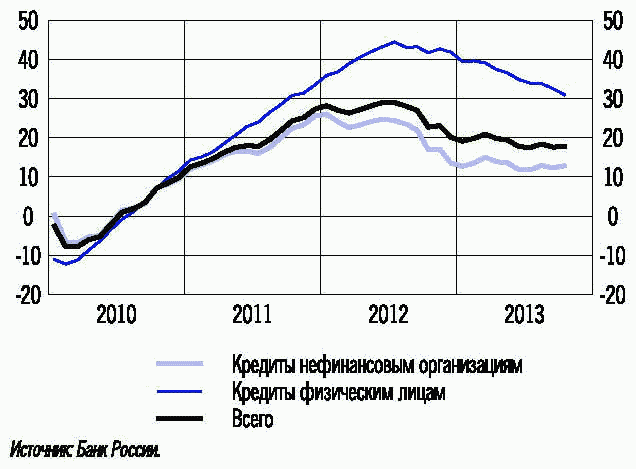

В январе - сентябре 2013 года наблюдалось увеличение годовых темпов роста денежного агрегата М2 и широкой денежной массы. Рост кредитной активности оставался основным источником увеличения денежного предложения. Темпы роста кредитов нефинансовым организациям за тот же период существенно не изменились, при этом банки продолжали более активно кредитовать субъекты малого и среднего предпринимательства по сравнению с крупными заемщиками. В то же время наблюдалось замедление темпов кредитования физических лиц, что было в том числе обусловлено влиянием мер Банка России по регулированию рисков на рынке потребительских кредитов посредством ужесточения порядка их резервирования и учета при расчете достаточности капитала. Неценовые условия банковского кредитования для основных категорий заемщиков (население, крупные корпоративные заемщики, малый и средний бизнес) в январе - сентябре 2013 года в целом изменялись незначительно. При этом отдельные банки ужесточали требования к финансовому положению заемщиков, смягчая другие неценовые условия кредитования (максимальный срок и объем кредитов). Российские банки проводили более консервативную политику в сегменте кредитования крупных корпоративных заемщиков.

Денежные агрегаты (прирост в % к соответствующей дате

предыдущего года)

Кредиты нефинансовым организациям

и физическим лицам в рублях и иностранной валюте (прирост

в % к соответствующей дате предыдущего года)

Повышению годовых темпов роста денежной массы способствовало менее значительное по сравнению с предыдущим годом накопление средств расширенного правительства на счетах в Банке России.

Увеличение темпов роста широкой денежной массы, включающей депозиты в иностранной валюте, в определенной степени объяснялось эффектом переоценки, связанной с ослаблением рубля. При этом валютная структура денежных агрегатов, несмотря на колебания обменного курса рубля, оставалась достаточно стабильной. Уровень долларизации депозитов на 01.09.2013 составил 20,6%, что в целом соответствует значению этого показателя в 2011 - 2012 годах.

С учетом складывающихся тенденций Банк России уточнил прогноз показателей денежно-кредитной сферы на 2013 год (см. раздел III.2).

II.3. Платежный баланс <1>

--------------------------------

<1> Платежный баланс Российской Федерации разработан по методологии шестого издания "Руководства по платежному балансу и международной инвестиционной позиции" (РПБ6) МВФ; использование знаков соответствует РПБ5.

Платежный баланс Российской Федерации в январе - сентябре 2013 года формировался на фоне ухудшения ценовой конъюнктуры мирового рынка сырьевых товаров и условий торговли. Существенное уменьшение притока средств по счету текущих операций при сохранении оттока средств по финансовому счету в условиях сокращения присутствия Банка России на внутреннем валютном рынке оказало влияние на динамику валютных резервов.

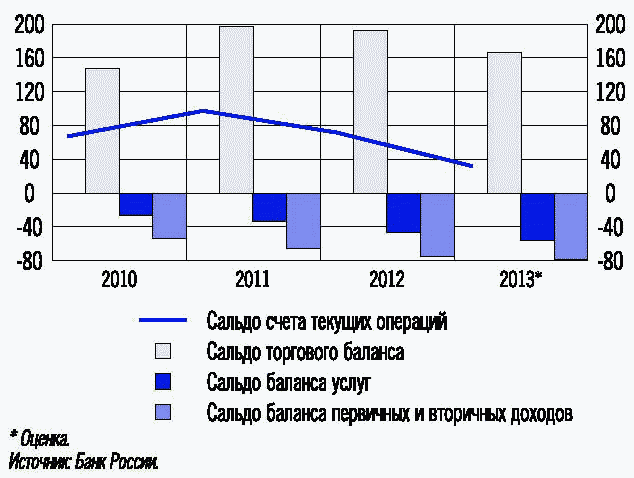

Более чем двукратное сокращение положительного сальдо счета текущих операций в январе - сентябре 2013 года (до 29,5 млрд. долларов США) произошло не только за счет уменьшения профицита торгового баланса, но и вследствие сохранения высоких темпов роста дефицитов баланса услуг и баланса первичных и вторичных доходов.

Соотношение базовых параметров счета

текущих операций в платежном балансе Российской Федерации

(млрд. долларов США)

Уменьшение экспорта товаров в январе - сентябре 2013 года на 1,4% по сравнению с аналогичным периодом предыдущего года произошло в основном за счет снижения контрактных цен при некотором росте физических объемов вывоза. В товарной структуре экспорта, несмотря на сокращение стоимости нефти, доля основных топливно-энергетических товаров увеличилась на 1,1 процентного пункта, до 67,3%. Рост импорта товаров, связанный в основном с повышением цен, в январе - сентябре 2013 года оценивался в 3,4% (4,8% в сопоставимый период предыдущего года). Его прирост получен главным образом за счет увеличения ввоза потребительских товаров. Ослабление спроса на товары инвестиционного назначения обусловило уменьшение в товарной структуре импорта доли машин, оборудования и транспортных средств.

Чистый приток портфельных инвестиций (млрд. долларов США)

Дефицит финансового счета (без учета резервных активов) в январе - сентябре 2013 года сократился до 25,3 млрд. долларов США (с 28,0 млрд. долларов США в сопоставимый период 2012 года) за счет опережающего прироста иностранных обязательств по сравнению с активами. Чистое принятие внешних обязательств российской экономикой возросло по сравнению с январем - сентябрем 2012 года в 2,2 раза, до 120,8 млрд. долларов США, при этом чистое приобретение финансовых активов увеличилось в 1,7 раза, до 146,1 млрд. долларов США. Основными причинами прироста как чистых активов, так и обязательств стали проведение российскими компаниями крупных сделок слияния и поглощения, а также привлечение финансовых ресурсов под их осуществление.

Чистый вывоз частного капитала в январе - сентябре 2013 года формировался преимущественно за счет нетто-оттока капитала из небанковского сектора и составил 48,2 млрд. долларов США (46,4 млрд. долларов США в январе - сентябре годом ранее). При этом динамика потоков портфельных инвестиций в целом соответствовала тенденциям, характерным для стран с развивающимися рынками.

Валютные резервы, учитываемые в платежном балансе, в январе - сентябре 2013 года сократились на 6,9 млрд. долларов США. С учетом валютной и рыночной переоценок, а также прочих изменений международные резервы Российской Федерации по сравнению с началом года уменьшились на 15,0 млрд. долларов США и на 01.10.2013 составили 522,6 млрд. долларов США.

Банк России уточнил оценку показателей платежного баланса на 2013 год (см. раздел III.2).

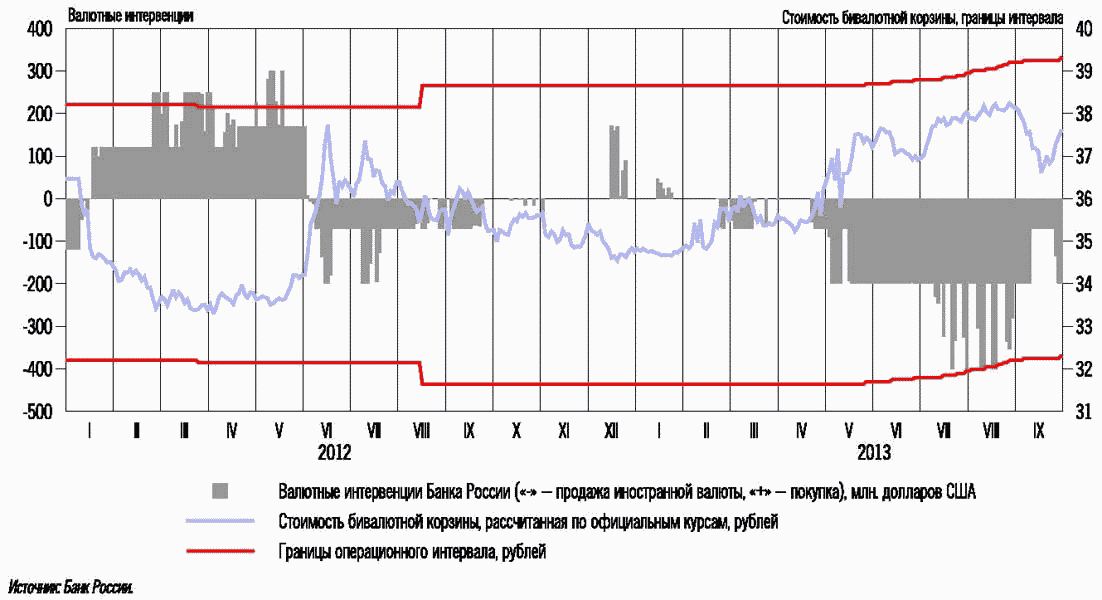

II.4. Политика валютного курса

В 2013 году Банк России продолжил осуществление курсовой политики в рамках режима управляемого плавающего валютного курса, сохранив механизм реализации курсовой политики неизменным по сравнению с 2012 годом. В качестве операционного ориентира курсовой политики Банк России использовал рублевую стоимость бивалютной корзины (0,55 доллара США и 0,45 евро), не устанавливая при этом какие-либо фиксированные ограничения на уровень валютного курса. Диапазон допустимых значений стоимости бивалютной корзины задавался плавающим операционным интервалом шириной 7 рублей.

Динамика индексов номинальных курсов иностранных валют

к доллару США в 2013 году (01.01.2013 = 1)

Механизм реализации курсовой политики предполагал возможность осуществления покупок или продаж иностранной валюты при нахождении стоимости бивалютной корзины в операционном интервале, причем внутри него выделялся "нейтральный" диапазон, в котором валютные интервенции не совершались. Корректировка границ операционного интервала осуществлялась автоматически при достижении установленной величины накопленным объемом операций Банка России, в расчет которого не включалась величина целевых покупок и продаж иностранной валюты.

Интервенции Банка России на внутреннем валютном рынке

и динамика рублевой стоимости бивалютной корзины

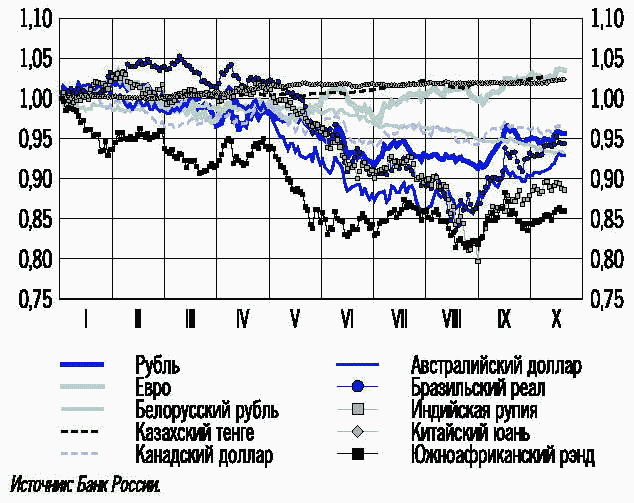

Динамика номинального курса рубля в январе - сентябре 2013 года была сопоставима с динамикой курсов валют большинства стран с формирующимися рынками. В I квартале 2013 года изменения курса национальной валюты были незначительными, а его волатильность оставалась умеренной. Во II квартале наблюдалось ослабление рубля к основным мировым валютам, однако в целом баланс спроса и предложения на внутреннем валютном рынке по-прежнему достигался при сравнительно невысоком масштабе присутствия Банка России на рынке. В III квартале продолжалось ослабление национальной валюты, что обусловило увеличение объемов интервенций Банка России, однако в конце рассматриваемого периода произошло некоторое укрепление рубля. За январь - сентябрь 2013 года объем нетто-продажи Банком России иностранной валюты на внутреннем валютном рынке составил 17,6 млрд. долларов США. В результате в период с начала 2013 года по 1 октября 2013 года границы операционного интервала корректировались 13 раз - до уровня 32,30 и 39,30 рубля для нижней и верхней границ соответственно. На 1 октября 2013 года стоимость бивалютной корзины составила 37,47 рубля, увеличившись на 8,3% по сравнению с началом года. Номинальный эффективный курс рубля к валютам стран - основных торговых партнеров России снизился в сентябре 2013 года по отношению к декабрю 2012 года на 4,7%. Реальный эффективный курс рубля за тот же период снизился, по оценке, на 1,9%.

В рамках мер по дальнейшему повышению гибкости курсообразования Банк России с 9 сентября 2013 года снизил величину накопленных интервенций, приводящих к сдвигу операционного интервала на 5 коп., с 450 до 400 млн. долларов США и с 7 октября 2013 года осуществил симметричное расширение до 3,1 рубля "нейтрального" диапазона, в котором не совершаются валютные интервенции, направленные на сдерживание колебаний валютного курса. Также в целях увеличения чувствительности границ операционного интервала к объему совершенных валютных интервенций с 21 октября 2013 года Банк России сократил объем целевых интервенций до 60 млн. долларов США.

Кроме того, с 1 октября 2013 года была осуществлена корректировка механизма курсовой политики, предполагающая, что в дополнение к валютным интервенциям, направленным на сглаживание колебаний курса рубля, Банк России может проводить операции по покупке (продаже) иностранной валюты, связанные с пополнением (расходованием) средств суверенных фондов Федеральным казначейством. В соответствии с данным изменением объемы валютных интервенций Банка России будут увеличиваться или уменьшаться на величину, эквивалентную объему вышеуказанных операций Федерального казначейства.

II.5. Реализация денежно-кредитной политики

Ключевые решения в области денежно-кредитной политики

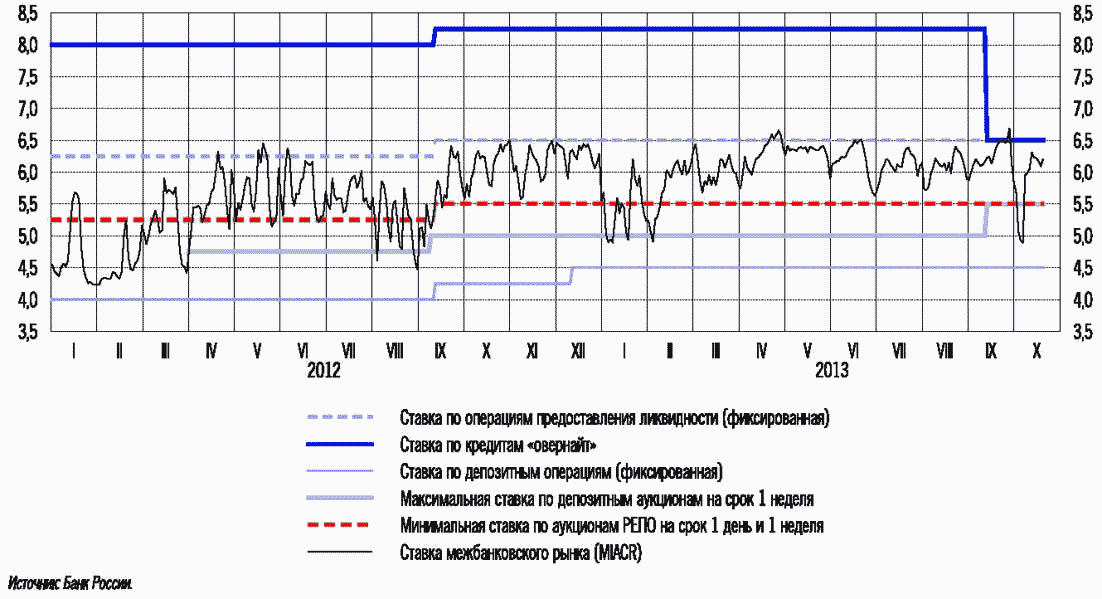

Исходя из оценки инфляционных рисков и перспектив экономического роста Банк России в январе - октябре 2013 года не изменял направленность денежно-кредитной политики и сохранил уровень ставок по основным операциям предоставления ликвидности.

В то же время Банк России принял ряд решений по совершенствованию системы процентных инструментов с целью усиления действенности денежно-кредитной политики. Банк России объявил 13 сентября 2013 года о введении ключевой ставки - индикатора направленности денежно-кредитной политики (ею стала единая ставка по основным операциям на аукционной основе на срок 1 неделя). Одновременно было завершено формирование границ процентного коридора Банка России, образованных ставками по операциям постоянного действия на срок 1 день, путем снижения ставок по кредитам "овернайт" и кредитам, обеспеченным нерыночными активами и поручительствами, на срок 1 день. Данному решению предшествовало последовательное снижение с апреля 2013 года ряда ставок по операциям предоставления ликвидности, направленное в том числе на формирование верхней границы процентного коридора.

В целях улучшения функционирования денежного рынка за счет частичного высвобождения рыночного обеспечения, полученного Банком России по операциям предоставления ликвидности, в июле 2013 года было принято решение о начале проведения аукционов по плавающей процентной ставке по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, на срок 12 месяцев. Данные аукционы носят нерегулярный характер. В сентябре 2013 года были введены регулярные аукционы по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Минимальный спред к уровню ключевой ставки Банка России для данных кредитных аукционов был установлен в размере 0,25 процентного пункта.

Процентные ставки по основным операциям Банка России

(% годовых)

Назначение

Вид инструмента

Инструмент

Срок

Ставка с

11.12.2012

03.04.2013

16.05.2013

11.06.2013

16.09.2013

Предоставление ликвидности

Операции постоянного действия (по фиксированным процентным ставкам)

Кредиты "овернайт"

1 день

8,25

8,25

8,25

8,25

6,50

РЕПО, сделки "валютный своп" (рублевая часть), ломбардные кредиты

1 день

6,50

6,50

6,50

6,50

Кредиты, обеспеченные золотом

1 день

7,00

6,75

6,50

6,50

Кредиты, обеспеченные нерыночными активами или поручительствами

1 день

7,25

7,00

6,75

6,75

Операции на аукционной основе (минимальные процентные ставки)

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами

3 месяца

-

-

-

-

5,75 <*>

Аукционы РЕПО

1 день, 1 неделя

5,50

5,50

5,50

5,50

5,50

Абсорбирование ликвидности

Операции на аукционной основе (максимальные процентные ставки)

Депозитные аукционы

1 неделя

5,00

5,00

5,00

5,00

Операции постоянного действия (по фиксированным процентным ставкам)

Депозитные операции

1 день, до востребования

4,50

4,50

4,50

4,50

4,50

Справочно

Ставка рефинансирования

8,25

8,25

8,25

8,25

8,25

--------------------------------

<*> Плавающая процентная ставка, привязанная к уровню единой процентной ставки по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя.

Источник: Банк России.

Повышение гибкости курсообразования, а также складывающиеся внешние и внутренние макроэкономические тенденции привели к уменьшению значимости использования нормативов обязательных резервов с целью ограничения притока спекулятивного капитала. В связи с этим в феврале 2013 года Банк России выровнял нормативы обязательных резервов по всем категориям обязательств кредитных организаций, установив их на уровне 4,25% <1>. Указанное решение являлось нейтральным с точки зрения направленности денежно-кредитной политики и воздействия на ликвидность банковского сектора.

--------------------------------

<1> С апреля 2011 года по февраль 2013 года нормативы обязательных резервов составляли 5,5% по обязательствам кредитных организаций перед юридическими лицами - нерезидентами в валюте Российской Федерации и в иностранной валюте и 4,0% - по обязательствам кредитных организаций перед физическими лицами и по иным обязательствам в валюте Российской Федерации и в иностранной валюте.

Применение инструментов денежно-кредитной политики

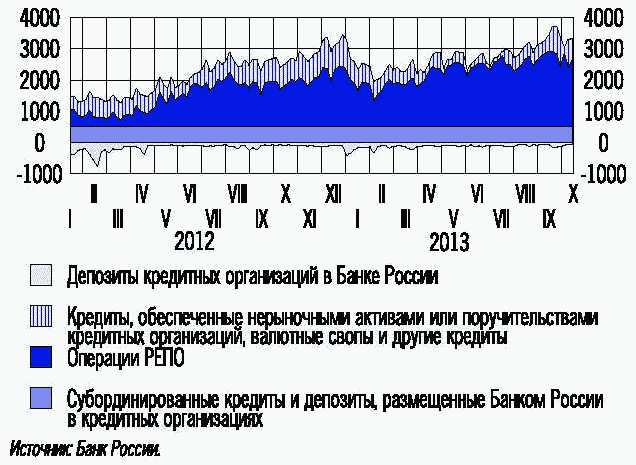

В январе - сентябре 2013 года в условиях структурного дефицита ликвидности банковского сектора сохранялся высокий спрос кредитных организаций на операции рефинансирования Банка России, при этом объемы операций абсорбирования ликвидности оставались незначительными.

Предоставление ликвидности Банком России кредитным организациям осуществлялось преимущественно посредством операций на аукционной основе, лимиты по которым устанавливались исходя из прогноза ликвидности банковского сектора. В качестве основной формы привлечения ликвидности от Банка России кредитные организации продолжали использовать аукционы РЕПО на сроки 1 день и 1 неделя. По состоянию на 01.10.2013 задолженность по аукционным операциям РЕПО достигла 2,4 трлн. рублей (1,8 трлн. рублей на 01.01.2013), в то время как среднедневное значение указанного показателя за период с начала года составило 1,8 трлн. рублей (1,1 трлн. рублей в среднем в 2012 году).

Основные инструменты Банка России по предоставлению

и абсорбированию ликвидности (трлн. рублей)

В связи с нехваткой у отдельных кредитных организаций ценных бумаг, принимаемых в качестве обеспечения по операциям РЕПО с Банком России, и недостаточно активным перераспределением ликвидности на рынке в 2013 году возросла интенсивность использования кредитными организациями операций "валютный своп" Банка России. При этом увеличились как частота заключения указанных сделок, так и их средний объем, который в дни совершения сделок в январе - сентябре 2013 года возрос до 73,5 млрд. рублей с 45,6 млрд. рублей во втором полугодии 2012 года, когда операции "валютный своп" стали проводиться на регулярной основе. Вместе с тем данный инструмент оставался для кредитных организаций второстепенным источником привлечения ликвидности со стороны Банка России, к которому они прибегали преимущественно в дни роста напряженности на денежном рынке, в том числе в связи с наступлением налогового периода.

В июле 2013 года был проведен первый аукцион по предоставлению кредитным организациям кредитов Банка России, обеспеченных активами или поручительствами, по плавающей процентной ставке на срок 12 месяцев. Объем предоставленных денежных средств по итогам кредитного аукциона составил 306,8 млрд. рублей. В октябре 2013 года было начато проведение на регулярной основе аукционов по предоставлению кредитным организациям кредитов Банка России, обеспеченных нерыночными активами, по плавающей ставке на срок 3 месяца. Объем предоставленных денежных средств по итогам первого кредитного аукциона составил 500 млрд. рублей. Применение указанных инструментов будет способствовать смягчению проблемы нехватки рыночного обеспечения у отдельных кредитных организаций и повышению управляемости процентными ставками.

Задолженность кредитных организаций по кредитам Банка России, обеспеченным нерыночными активами и поручительствами кредитных организаций, в январе - октябре 2013 года возросла с 649,9 до 863,7 млрд. рублей, при этом лишь 56,9 млрд. рублей составляла задолженность по операциям по фиксированным ставкам. Объем других операций рефинансирования по фиксированным ставкам (ломбардных кредитов, кредитов "овернайт", кредитов, обеспеченных золотом) в отчетный период оставался незначительным.

В 2013 году Банк России принял ряд мер, направленных на расширение доступа кредитных организаций к инструментам рефинансирования и на совершенствование технологии проведения операций. Был расширен перечень активов, принимаемых в качестве обеспечения по операциям предоставления ликвидности. С 15.04.2013 Банк России приступил к заключению сделок РЕПО с возможностью замены обеспечения, что облегчает для кредитных организаций процесс управления портфелем ценных бумаг, используемых в качестве обеспечения по операциям Банка России. Во II квартале 2013 года аукционы РЕПО начали проводиться с использованием механизма частичного удовлетворения заявок, что позволило Банку России предоставлять кредитным организациям средства в полном объеме в рамках установленного лимита уже по итогам первого аукциона (при наличии достаточного спроса).

III. Цели денежно-кредитной политики и сценарии

макроэкономического развития

III.1. Целевые ориентиры

В ближайшие годы перед Банком России стоит задача по постепенному снижению темпов роста потребительских цен. Целевые ориентиры для темпов роста индекса потребительских цен установлены на уровне 5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году и определены с точностью до 0,5 процентного пункта.

Целевые ориентиры по инфляции установлены в виде точечных значений, а не диапазона, как в предыдущие годы. Преимуществом использования точечной цели по инфляции по сравнению с целевым диапазоном является более четкий сигнал о том, какой именно темп роста цен рассматривается Банком России в качестве целевого, что должно обеспечить однозначное понимание цели денежно-кредитной политики экономическими агентами. Отклонения инфляции от цели как вверх, так и вниз Банком России рассматриваются как нежелательные.

Установленные целевые значения были определены с учетом среднесрочного макроэкономического прогноза Банка России и рассматриваются как достижимые при основных предпосылках его базового варианта (см. раздел III.2) без создания существенных рисков для устойчивости экономического роста. В частности, данный прогноз предполагает снижение темпов индексации регулируемых цен (тарифов) на услуги естественных монополий, отсутствие значительных негативных шоков на рынке продовольствия, а также инерционный характер инфляционных ожиданий.

Цель по инфляции определена для индекса потребительских цен, в расчет которого включаются цены широкого набора товаров и услуг. В связи с этим при принятии решений по денежно-кредитной политике Банк России учитывает все факторы, оказывающие влияние на динамику инфляции. Однако в силу наличия лагов воздействия мер денежно-кредитной политики на экономику возможности влияния Банка России на инфляцию в краткосрочном периоде в случае возникновения непредвиденных факторов ограничены. Учитывая высокую изменчивость инфляции в России <1>, Банк России определил диапазон отклонений инфляции от целевого уровня, отражающий наиболее вероятный масштаб ее колебаний в результате действия непредвиденных факторов. Границы диапазона отклонений инфляции установлены на уровне +/-1,5 процентного пункта от целевого уровня.

--------------------------------

<1> Высокая изменчивость инфляции объясняется значительной долей компонентов индекса потребительских цен, отличающихся высокой волатильностью или находящихся под влиянием административных решений: продовольствие, товары, облагаемые акцизами, а также товары и услуги, цены которых определяются регулируемыми тарифами. Доля данных компонентов в потребительской корзине составляет около 50%. Цены именно этих категорий товаров и услуг чаще прочих подвержены изменениям, не предусмотренным прогнозом.

Стремясь достичь точечной цели по инфляции, Банк России в то же время не изменяет направленность денежно-кредитной политики в ответ на краткосрочные отклонения инфляции от цели, находящиеся в пределах установленного диапазона, в случае если они не препятствуют достижению цели в среднесрочной перспективе (такая политика могла бы привести к увеличению волатильности процентных ставок, совокупного выпуска и иных показателей). В то же время возникновение факторов, приводящих, по оценкам Банка России, к отклонению инфляции от цели в среднесрочной перспективе, вне зависимости от их природы является основанием для изменения направленности денежно-кредитной политики. Скорость возвращения инфляции к целевому значению определяется с учетом необходимости его достижения без создания рисков существенного охлаждения или перегрева экономики.

III.2. Сценарии макроэкономического развития на 2014 год

и период 2015 и 2016 годов

Банк России рассмотрел четыре варианта условий проведения денежно-кредитной политики в 2014 - 2016 годах, один из которых - вариант II(б) - соответствует первому варианту прогноза Правительства Российской Федерации, а три других - варианты I, II(а) и III - разработаны Банком России.

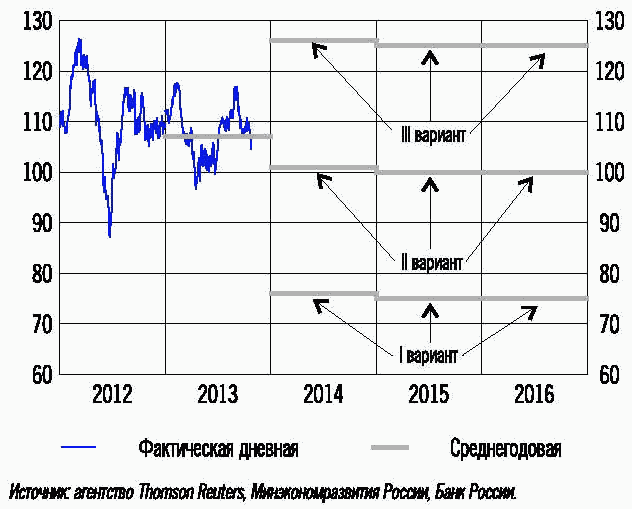

Заложенные в прогноз предпосылки относительно внешних условий различаются между вариантами. В вариантах II(а) и II(б) предполагаются постепенное улучшение ситуации в мировой экономике и сохранение среднегодовой цены на нефть на уровне, близком к уровню 2013 года. Варианты I и III предусматривают отклонение среднегодовой цены на нефть на 25 долларов США в меньшую и большую стороны в условиях соответственно более медленного и более быстрого восстановления мировой экономики.

В отношении внутренних условий предполагается реализация структурных реформ, намеченных Правительством Российской Федерации (ожидается, что заявленные реформы будут закреплены соответствующими нормативно-правовыми актами и решениями). При этом вариант II(б) исходит из предпосылки об относительно быстром улучшении делового климата и повышении конкурентоспособности российской экономки, в то время как в вариантах Банка России предполагается, что влияние структурных реформ на экономику будет более растянутым во времени и не приведет к значительному увеличению инвестиционной активности частного сектора в рассматриваемый трехлетний период. Все варианты учитывают изменение порядка индексации регулируемых тарифов на товары и услуги инфраструктурных компаний: осуществление индексации тарифов для населения в 2014 - 2016 годах исходя из уровня инфляции предыдущего года с понижающим коэффициентом 0,7; неизменность в 2014 году и индексацию на уровне инфляции предыдущего года в 2015 и 2016 годах тарифов для других категорий потребителей.

Относительно бюджетной политики во всех вариантах делается предположение о ее проведении в 2014 - 2016 годах в рамках существующих бюджетных правил. Прогнозы Банка России основных макроэкономических параметров также учитывают влияние на внутренние условия проводимой денежно-кредитной политики, направленной на достижение целей по инфляции.

В вариантах II(а) и II(б) предусмотрено, что в 2014 году среднегодовая цена на нефть сорта "Юралс" составит 101 доллар США за баррель и сохранится на уровне 100 долларов США за баррель в 2015 - 2016 годах. В рамках данных вариантов предполагается постепенное восстановление мировой экономики в условиях сохранения относительно стабильной ситуации на финансовых рынках. По международным оценкам, темпы роста мировой экономики могут возрасти с 2,9% в 2013 году до 3,6% в 2014 году. Вместе с тем вероятное сворачивание мер количественного смягчения Федеральной резервной системой США, а также продолжение реализации правительствами крупнейших развитых стран политики, направленной на сокращение дефицита государственного бюджета, и наблюдающееся снижение темпов экономического роста в странах с формирующимися рынками свидетельствуют о том, что значительного ускорения роста мировой экономики в 2014 - 2016 годах не произойдет.

С учетом ожидаемой стабилизации цен на энергоносители и умеренной динамики цен на продовольствие на мировых рынках прогнозируется сохранение инфляции в экономиках стран - торговых партнеров России на достаточно низком уровне, что при отсутствии существенных изменений динамики номинального курса рубля обусловит отсутствие значимого давления на темпы роста потребительских цен в России со стороны импортируемой инфляции.

Согласно прогнозу Банка России, сдерживающее влияние на российскую экономику со стороны внешнего спроса в 2014 - 2016 годах будет уменьшаться. Тем не менее наличие ограничений, связанных с возможностью наращивания объемов экспорта топливно-энергетических ресурсов, предполагает сохранение отрицательного вклада чистого экспорта в рост ВВП, несмотря на нормализацию экономической ситуации в странах - торговых партнерах России.

Цена на нефть сорта "Юралс" (долларов США за баррель)

В условиях слабого внешнего спроса внутренний спрос продолжит играть ключевую роль в формировании роста российской экономики. Поддержку внутреннему спросу будут оказывать замедление инфляции, реализация отдельных государственных инвестиционных проектов, в том числе за счет инвестирования средств Фонда национального благосостояния, а также сохранение умеренных темпов роста кредита экономике. По оценкам Банка России, темпы роста кредита экономике составят около 15% в год, что в целом согласуется с их равновесной динамикой, и будут обеспечивать рост экономики без создания рисков возникновения финансовых дисбалансов. Факторами, сдерживающими экономический рост, выступят ограничения по повышению загрузки факторов производства, а также неблагоприятная демографическая ситуация (сокращение численности населения трудоспособного возраста). Бюджетная политика, предполагающая соблюдение бюджетного правила и ограниченный рост государственных расходов, не будет оказывать значимой поддержки экономическому росту. Варианты II(а) и II(б) различаются предположениями относительно скорости влияния реализации структурных изменений на российскую экономику, что обуславливает различие прогнозируемых темпов роста совокупного выпуска в данных вариантах.

Вариант II(а) рассматривается Банком России в качестве базового. Данный вариант исходит из предпосылки об отложенном влиянии структурных изменений на экономику, постепенном улучшении инвестиционного климата, сохранении повышенной экономической неопределенности и низкой прибыльности российских компаний, что будет сдерживать инвестиционную активность частного сектора. Эффективность частных и государственных инвестиций, как ожидается, будет оставаться невысокой. Выраженного ускорения процесса импортозамещения, в том числе с учетом сохранения умеренной динамики обменного курса рубля к основным мировым валютам, не прогнозируется, что обусловит сохранение значимого отрицательного вклада чистого экспорта в рост совокупного выпуска. С учетом имеющихся структурных ограничений темпы роста потенциального выпуска в 2014 - 2016 годах, по оценке Банка России, могут составить 2,0 - 3,0%. При этом предполагается сохранение небольшого отрицательного разрыва выпуска в 2014 году с его постепенным закрытием в последующие годы. Денежно-кредитная политика будет учитывать инерционность инфляционных ожиданий экономических агентов и необходимость формирования и закрепления нисходящей тенденции в их динамике. При наличии выраженной тенденции к снижению инфляционных ожиданий и более быстрому выходу среднесрочных прогнозов по инфляции на целевой уровень могут сформироваться условия для смягчения денежно-кредитной политики.

В рамках данного варианта прогнозируется, что прирост ВВП в 2014 году составит 2,0% и возрастет до 2,5% в 2015 году и 3,0% в 2016 году в условиях восстановления мировой экономики и улучшения ожиданий экономических агентов. Инвестиции в основной капитал в 2014 - 2016 годах с учетом невысоких темпов роста прибыли компаний могут увеличиться на 3,0 - 3,8%. Главным источником экономического роста будет оставаться потребительский спрос. Увеличение расходов населения на конечное потребление предполагается на уровне 4,0 - 4,4% в год.

Вариант II(б), в отличие от варианта II(а), исходит из предпосылки о сравнительно быстром восстановлении экономической активности. Основными факторами экономического роста будут выступать повышение конкурентоспособности российских компаний, импортозамещение и повышение инвестиционной активности за счет улучшения делового климата, производственной и транспортной инфраструктуры. Благодаря этому инвестиции станут одним из главных источников экономического роста. Ожидается, что прирост инвестиций в основной капитал в 2014 году может составить 3,9% и увеличиться до 5,6 - 6,0% в 2015 - 2016 годах. Динамика потребительских расходов населения будет относительно устойчивой: их рост составит около 4,0% в год. Несмотря на ускорение роста внутреннего спроса, темпы роста импорта, как ожидается, будут составлять 2,1 - 3,8% в год. В результате отрицательный вклад чистого экспорта в прирост ВВП в 2014 - 2016 годах уменьшится до значений, близких к нулю. В указанных условиях рост ВВП ускорится до 3,0% в 2014 году, 3,1% в 2015 году и 3,3% в 2016 году. По оценкам Банка России, в рамках данного варианта макроэкономического развития с учетом относительно быстрого восстановления внутреннего спроса вероятность смягчения денежно-кредитной политики может быть ниже по сравнению с базовым вариантом.

В варианте I Банк России предполагает снижение цен на нефть сорта "Юралс" до 76 долларов США за баррель в 2014 году в результате резкого ухудшения ситуации в мировой экономике. В 2015 - 2016 годах предполагается сохранение цены на нефть на уровне 75 долларов США за баррель. С учетом возможной дестабилизации ситуации на внешних и внутренних рынках действия Банка России будут направлены на обеспечение стабильного функционирования финансового рынка и банковского сектора, что является необходимым условием для реализации денежно-кредитной политики. При этом последовательное повышение гибкости курсообразования будет способствовать более быстрой адаптации экономики к изменениям внешних условий.

В случае необходимости Банк России будет готов принимать меры (в том числе совместно с Правительством Российской Федерации), направленные на сохранение достаточного уровня ликвидности банковского сектора, нормализацию ситуации на финансовом рынке и поддержание доверия к финансовым институтам. Также Банк России может оказать дополнительную поддержку Агентству по страхованию вкладов, в случае если потребуется реализация мер по санации отдельных банков.

Данный сценарий предполагает значительное увеличение отрицательного разрыва выпуска в 2014 году в связи с неблагоприятным внешним шоком. В этих условиях выраженное дефляционное давление со стороны внутреннего спроса компенсирует проинфляционный эффект ослабления рубля в краткосрочной перспективе, что сделает возможным проведение более мягкой, чем в базовом варианте, денежно-кредитной политики без создания рисков для достижения цели по инфляции в среднесрочной перспективе. Стимулирующая денежно-кредитная политика окажет поддержку экономической активности. В результате после снижения ВВП на 1,0% в 2014 году прогнозируется восстановление темпов роста экономики в 2015 и 2016 годах до 1,8%. С учетом сокращения внешнего и внутреннего спроса и ухудшения настроений экономических агентов вероятно сокращение в 2014 году инвестиций в основной капитал на 3,0% с последующим восстановлением их роста на уровне около 2,0%.

В варианте III предполагается повышение цены на нефть сорта "Юралс" до 126 долларов США за баррель в 2014 году и ее сохранение на уровне 125 долларов США за баррель в 2015 - 2016 годах в условиях более быстрого по сравнению с базовым вариантом восстановления мировой экономики. Прогнозируется повышение экономической активности в России в 2014 году в связи с ростом доходов от экспорта российских товаров. Данный вариант характеризуется наиболее высокими инфляционными рисками, несмотря на сдерживающий эффект от предполагаемого укрепления рубля. В случае увеличения инфляционного давления со стороны совокупного спроса для достижения целей по инфляции может потребоваться проведение более жесткой, чем в базовом варианте, денежно-кредитной политики. Увеличение объема ВВП предполагается на уровне 3,5% в 2014 году и 3,8 - 4,0% в 2015 - 2016 годах на фоне относительно высокой инвестиционной и потребительской активности.

Во всех рассмотренных сценариях не исключается возможность реализации рисков, которые могут привести к отклонениям инфляции от целевого ориентира и повлиять на определение параметров денежно-кредитной политики. В частности, к таким рисковым факторам относятся шоки на рынке продовольственных товаров, а также непредвиденные изменения регулируемых тарифов и конечных цен на жилищно-коммунальные услуги. Кроме того, денежно-кредитная политика будет учитывать динамику инфляционных ожиданий. При прочих равных условиях формирование устойчивой тенденции к их снижению подразумевает возможность достижения целей по инфляции при более мягкой денежно-кредитной политике.

Прогноз платежного баланса на 2014 - 2016 годы рассчитан с учетом сценарных условий. В связи с планируемым переходом к плавающему валютному курсу к 2015 году динамика международных резервов в 2015 - 2016 годах будет определяться преимущественно потоками, связанными с пополнением и расходованием средств суверенных фондов Российской Федерации. В 2014 году на изменение международных резервов будут также влиять валютные интервенции Банка России, направленные на ограничение волатильности национальной валюты, в рамках механизма плавающего валютного коридора.

Во всех рассматриваемых вариантах прогноза предполагается сокращение положительного сальдо счета текущих операций за счет стабилизации экспорта товаров, вызванной главным образом слабыми темпами роста физических объемов, в совокупности с продолжающимся ростом импорта. При этом в вариантах II(а) и II(б) ожидается формирование в 2016 году отрицательного сальдо счета текущих операций.

Предположение о снижении цены на нефть с текущих значений до уровня порядка 100 долларов США за баррель в 2014 - 2016 годах в вариантах II(а) и II(б) соответствует реализации предпосылки о постепенном сокращении в этот период антикризисных мер поддержки экономики денежно-кредитными властями США и сохранении низкой склонности к риску участников мировых финансовых рынков. В этих условиях Банк России прогнозирует сохранение отрицательного сальдо финансового счета в 2014 году. При этом в указанных вариантах ожидается сокращение чистого оттока частного капитала в 2015 году в условиях уменьшения положительного сальдо счета текущих операций и повышения гибкости курсообразования, обеспечивающего балансировку счета текущих операций и финансового счета при сравнительно небольших изменениях международных резервов, обусловленных в том числе получением доходов от управления резервными активами. В 2016 году возможно формирование чистого притока частного капитала.

В варианте I, соответствующем ухудшению как внешних, так и внутренних экономических условий, Банк России прогнозирует сохранение отрицательного сальдо финансового счета, в то время как в варианте III в условиях роста склонности к риску международных инвесторов и возможного повышения привлекательности инвестирования средств в российскую экономику возможно формирование с 2015 года чистого притока частного капитала.

Банк России оценил динамику показателей денежно-кредитной сферы на 2014 - 2016 годы исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике ВВП, оценок платежного баланса, а также с учетом параметров проекта федерального бюджета на 2014 - 2016 годы.

Постепенное увеличение гибкости курсообразования и планируемый с 2015 года переход Банка России к плавающему валютному курсу, а также реализация бюджетной политики с учетом применения бюджетных правил создают условия для последовательного снижения влияния валютного и бюджетного каналов на формирование денежного предложения в ближайшие три года. Изменение объема чистых международных резервов органов денежно-кредитного регулирования будет обусловлено в основном операциями по пополнению (использованию) средств суверенных фондов. Денежное предложение на уровне органов денежно-кредитного регулирования будет формироваться преимущественно за счет операций Банка России по рефинансированию кредитных организаций, и в рамках всех рассматриваемых вариантов ожидается рост валового кредита банкам.

Банк России на регулярной основе будет уточнять параметры прогноза макроэкономического развития и в соответствии с ними принимать решения о необходимости корректировки параметров денежно-кредитной политики для достижения установленных целевых ориентиров.

Прогноз платежного баланса Российской Федерации

на 2014 - 2016 годы (млрд. долларов США)

Источник: Банк России.

Прогноз показателей денежной программы на 2014 - 2016 годы

(млрд. рублей) <*>

--------------------------------

<*> Показатели программы, рассчитываемые по фиксированному обменному курсу, определены исходя из официального курса рубля на начало 2013 года.

--------------------------------

<*> Обязательные резервы по обязательствам в валюте Российской Федерации, депонированные на счетах в Банке России.

Источник: Банк России.

IV. Реализация денежно-кредитной политики

в 2014 - 2016 годах

IV.1. Политика валютного курса

Банк России в 2014 году продолжит проводить курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов, не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом в течение данного периода Банк России будет осуществлять постепенное повышение гибкости курсообразования, в том числе путем сокращения объемов интервенций Банка России, направленных на сглаживание колебаний обменного курса рубля, а также увеличения чувствительности границ операционного интервала к объему совершенных Банком России интервенций, тем самым создавая условия для адаптации участников рынка к колебаниям валютного курса, вызванным внешними шоками.

В 2014 году будет завершена работа по созданию условий для перехода к режиму плавающего валютного курса, который предполагает отказ от использования операционных ориентиров курсовой политики, связанных с уровнем валютного курса, что позволит Банку России сконцентрироваться на управлении рыночными процентными ставками для достижения цели по инфляции. Банк России продолжит проводить операции на внутреннем валютном рынке, связанные с пополнением или расходованием средств суверенных фондов и позволяющие транслировать спрос или предложение иностранной валюты со стороны Федерального казначейства на внутренний валютный рынок. Также Банк России сохранит за собой право проводить валютные интервенции в рамках решения задач по регулированию уровня ликвидности банковского сектора. Подобная практика не противоречит концепции режима плавающего валютного курса и успешно применяется развитыми странами, имеющими суверенные фонды. Кроме того, данный режим не исключает возможности проведения точечных операций на валютном рынке в целях поддержания финансовой стабильности в случае шоковых событий.

В условиях повышения гибкости курсообразования обменный курс рубля будет формироваться под влиянием преимущественно рыночных факторов, в том числе трансграничных потоков капитала, подверженных резким и труднопредсказуемым колебаниям вслед за изменением настроений участников финансовых рынков. Следствием этого станет рост неопределенности динамики курса рубля в среднесрочной перспективе, что обусловит необходимость дальнейшего развития рынка производных финансовых инструментов для управления курсовым риском экономическими агентами как в реальном, так и в финансовом секторе.

IV.2. Инструменты денежно-кредитной политики

и их использование

В рамках процесса перехода к режиму инфляционного таргетирования Банк России продолжит работу по повышению действенности процентного канала трансмиссионного механизма денежно-кредитной политики - основного канала воздействия Банка России на экономику.

В качестве основного индикатора направленности денежно-кредитной политики Банк России будет использовать ключевую ставку. При этом к 1 января 2016 года Банк России скорректирует ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кредитной политики и будет носить справочный характер. Проводя операции по регулированию ликвидности банковского сектора, Банк России будет стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование.

Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя, ставка по которым является ключевой ставкой Банка России. По оценкам Банка России, в предстоящий трехлетний период сохранится высокая потребность кредитных организаций в получении ликвидности в Банке России, и основным инструментом регулирования банковской ликвидности продолжат выступать операции рефинансирования, а именно аукционы РЕПО на срок 1 неделя. В случае возникновения избытка ликвидности (в том числе временного) роль основного инструмента будут выполнять депозитные аукционы на аналогичный срок. При определении максимальных объемов предоставления (изъятия) средств с помощью указанных операций Банк России будет исходить из прогноза ликвидности банковского сектора, стремясь к удовлетворению потребности кредитных организаций в средствах для выполнения резервных требований и осуществления платежных операций.

В целях создания условий для более активного перераспределения средств на межбанковском рынке и повышения эффективности управления собственной ликвидностью кредитными организациями начиная с 1 февраля 2014 года Банк России прекратит проведение на ежедневной основе аукционов РЕПО на срок 1 день и будет использовать операции РЕПО на аукционной основе на сроки от 1 до 6 дней в качестве инструмента "тонкой настройки". Возможно проведение операций и с несколько более длительными сроками в периоды праздников. В случае возникновения необходимости компенсации эффектов резких изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменений спроса кредитных организаций на ликвидность Банк России будет оперативно принимать решение о проведении указанных операций.

Нахождение ставок денежного рынка внутри процентного коридора Банка России будет обеспечиваться с помощью инструментов постоянного действия на срок 1 день: операций рефинансирования под разные виды обеспечения (ценные бумаги, права требования по кредитным договорам, векселя, поручительства, золото, иностранная валюта) и депозитных операций. Процентные ставки по данным операциям будут задавать соответственно верхнюю и нижнюю границы процентного коридора. С 1 февраля 2014 года Банк России приостановит проведение всех операций постоянного действия на сроки свыше 1 дня.

В дополнение к основным операциям регулирования ликвидности на аукционной основе и операциям постоянного действия Банк России будет на регулярной основе проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Кроме того, по мере необходимости Банк России будет проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, по плавающей процентной ставке на срок 12 месяцев, о чем будет объявлять заблаговременно. В качестве плавающего компонента при расчете стоимости кредитов, предоставленных кредитным организациям по результатам кредитных аукционов, будет применяться значение ключевой ставки Банка России. Минимальный спред к уровню ключевой ставки будет устанавливаться решением Совета директоров Банка России. Использование кредитными организациями данных операций позволит частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности, что будет способствовать улучшению функционирования денежного рынка. При этом проведение операций по плавающей ставке позволит повысить четкость сигнала процентной политики за счет того, что изменение ключевой ставки Банка России будет транслироваться в изменение стоимости средств, ранее выданных Банком России кредитным организациям.

В качестве дополнительного инструмента регулирования ликвидности банковского сектора Банк России может использовать покупки или продажи активов - ценных бумаг, золота, иностранной валюты.

Банк России также рассмотрит возможность введения иных операций по предоставлению ликвидности ("линий ликвидности") в целях создания условий для выполнения банковским сектором нормативов краткосрочной ликвидности в соответствии с требованиями Базеля III.

Одним из приоритетных направлений развития системы инструментов Банка России является повышение степени взаимной согласованности параметров проведения отдельных операций денежно-кредитной политики, работы платежной системы и финансовых рынков. Банк России рассмотрит возможность перехода к проведению единого аукциона по операциям рефинансирования на аналогичные сроки с использованием различных видов активов. Продолжится работа над созданием единого пула обеспечения, в который будут входить такие активы, как ценные бумаги из Ломбардного списка Банка России, векселя, права требования по кредитным договорам, а также драгоценные металлы и иные виды активов.

С учетом необходимости обеспечения доступности инструментов рефинансирования для кредитных организаций планируется дальнейшее расширение списка активов, которые могут выступать в качестве обеспечения по операциям предоставления ликвидности. В то же время будет учитываться необходимость ограничения уровня рисков, принимаемых Банком России.

Учитывая роль резервных требований как инструмента управления ликвидностью банковского сектора, Банк России продолжит развитие и усовершенствование механизма их применения. Увеличение коэффициента усреднения обязательных резервов в будущем рассматривается как одна из мер, направленных на улучшение возможностей кредитных организаций по эффективному управлению ликвидными средствами, что будет способствовать созданию условий для снижения волатильности процентных ставок на межбанковском рынке.

В целях минимизации воздействия бюджетных операций на состояние ликвидности банковского сектора Банк России и в дальнейшем будет сотрудничать с Минфином России и Федеральным казначейством в области совершенствования технологии управления остатками средств на бюджетных счетах в Банке России. Проведение на валютном рынке операций, связанных с пополнением или расходованием средств суверенных фондов, позволит сгладить влияние возникающих при этом денежных потоков на банковскую ликвидность. В рамках своей компетенции Банк России также будет содействовать введению механизма таргетирования остатка средств на едином счете Федерального казначейства в Банке России.

Банк России будет придавать большое значение разъяснению участникам финансового рынка действующей операционной процедуры, а также особенностей применения инструментов денежно-кредитной политики. Повышение уровня понимания и доверия к проводимой политике, а также снижение неопределенности относительно действий центрального банка будет способствовать формированию стабильных ожиданий относительно процентных ставок межбанковского рынка, уменьшению их волатильности, а также улучшению переноса изменений в уровне ставок по операциям Банка России на другие процентные ставки в экономике, что является важнейшим элементом трансмиссионного механизма денежно-кредитной политики.

Глоссарий

Автономные факторы формирования ликвидности банковского сектора

Факторы изменения статей баланса центрального банка, оказывающие влияние на ликвидность банковского сектора, но не являющиеся результатом операций центрального банка по управлению ликвидностью. К автономным факторам относятся факторы изменения объема наличных денег в обращении и остатков на счетах расширенного правительства в Банке России, операции Банка России на внутреннем валютном рынке (кроме операций, направленных на регулирование ликвидности банковского сектора), а также изменение объема обязательных резервов кредитных организаций вследствие изменения их обязательств.

Базовая инфляция

Инфляция, измеренная на основе базового индекса потребительских цен (БИПЦ). Отличие БИПЦ от индекса потребительских цен (ИПЦ) состоит в исключении при расчете БИПЦ изменения цен на отдельные товары и услуги, подверженные влиянию факторов, которые носят административный, а также сезонный характер (плодоовощная продукция, топливо, отдельные услуги пассажирского транспорта, услуги связи, большинство жилищно-коммунальных услуг).

Бивалютная корзина

Выраженный в национальной валюте операционный ориентир курсовой политики Банка России, состоящий из доллара США и евро (действует с февраля 2005 года). Рублевая стоимость бивалютной корзины рассчитывается как сумма 55 центов доллара США и 45 евроцентов в рублях (действует с 8 февраля 2007 года).

Валовой кредит Банка России

Включает кредиты, предоставленные Банком России кредитным организациям (в том числе банкам с отозванной лицензией), просроченную задолженность и просроченные проценты по кредитам, средства, предоставленные Банком России кредитным организациям посредством операций РЕПО, а также сделок "валютный своп".

Денежная масса

См. Денежный агрегат М2.

Денежный агрегат М2

Сумма наличных денег в обращении и безналичных средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации, на счетах до востребования и срочных счетах, открытых в банковской системе в валюте Российской Федерации.

Долларизация депозитов

Доля депозитов в иностранной валюте в общем объеме депозитов банковского сектора.

Индекс потребительских цен (ИПЦ)

ИПЦ характеризует изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Рассчитывается Федеральной службой государственной статистики как отношение стоимости фиксированного набора товаров и услуг в ценах текущего периода к его стоимости в ценах предыдущего (базисного) периода. ИПЦ рассчитывается на основе данных о фактической структуре потребительских расходов и поэтому является основным индикатором стоимости жизни населения.

Индекс номинального эффективного курса рубля

Индекс номинального эффективного курса рубля отражает динамику курса рубля к валютам стран - основных торговых партнеров России. Рассчитывается как средневзвешенное изменение номинальных курсов рубля к валютам стран - основных торговых партнеров России. В качестве весов используются доли внешнеторгового оборота России с каждой из этих стран в совокупном внешнеторговом обороте России со странами - основными торговыми партнерами.

Индекс реального эффективного курса рубля

Рассчитывается как средневзвешенное изменение реальных курсов рубля к валютам стран - основных торговых партнеров России. При этом реальный курс рубля к иностранной валюте рассчитывается с учетом номинального курса рубля к данной валюте и соотношения уровня цен в России и соответствующей стране. При расчете реального эффективного курса в качестве весов используются доли внешнеторгового оборота России с каждой из этих стран в совокупном внешнеторговом обороте России со странами - основными торговыми партнерами. Индекс реального эффективного курса рубля отражает изменение конкурентоспособности российских товаров относительно товаров стран - основных торговых партнеров России.

Индекс условий банковского кредитования

Обобщающий показатель изменения условий банковского кредитования, который рассчитывается Банком России по результатам ежеквартального обследования ведущих российских банков - участников кредитного рынка следующим образом: (доля банков, сообщивших о существенном ужесточении условий кредитования, в процентах) + 0,5 x (доля банков, сообщивших об умеренном ужесточении условий кредитования, в процентах) - 0,5 x (доля банков, сообщивших об умеренном смягчении условий кредитования, в процентах) - (доля банков, сообщивших о существенном смягчении условий кредитования, в процентах). Измеряется в процентных пунктах.

Ключевая ставка Банка России

Процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики.

Контрактная кредитная линия ликвидности центрального банка

Контрактная кредитная линия ликвидности центрального банка (Contractual committed liquidity facilities) - инструмент рефинансирования центрального банка, за счет которого, согласно методологии Базеля III, может быть расширен объем высоколиквидных активов в юрисдикциях с недостаточным объемом ликвидных активов. Согласно Базелю III, к данным инструментам не относятся обычные кредитные линии. Контрактная кредитная линия представляет собой специальное соглашение, удовлетворяющее определенным требованиям: срок кредитной линии должен быть более 30 дней; она должна быть безотзывной; плата по данному инструменту должна взиматься вне зависимости от фактического использования денежных средств.

Коридор процентных ставок Банка России (процентный коридор)

Основа системы процентных ставок Банка России. Процентный коридор имеет следующую структуру: центр коридора задается ключевой ставкой Банка России; верхняя и нижняя границы, симметричные относительно ключевой ставки, формируются процентными ставками по операциям постоянного действия на срок 1 день (депозитным операциям и операциям рефинансирования).

Ликвидность банковского сектора

Средства кредитных организаций, поддерживаемые на корреспондентских счетах в Банке России в целях осуществления платежных операций и выполнения резервных требований Банка России.

Направленность денежно-кредитной политики

Характеристика воздействия денежно-кредитной политики на экономику. Жесткая направленность предполагает сдерживающее воздействие денежно-кредитной политики на экономическую активность с целью снижения инфляционного давления, в то время как мягкая направленность денежно-кредитной политики предполагает стимулирование экономики с возможным созданием давления на инфляцию в сторону ее увеличения.

Нерыночные активы, принимаемые в обеспечение по кредитам Банка России

Векселя и кредитные требования, принимаемые в обеспечение по кредитам Банка России в соответствии с Положением Банка России от 12.11.2007 N 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами".

Неценовые условия банковского кредитования

Условия выдачи кредита банком помимо его стоимости для заемщика, такие как максимальный размер и срок предоставления средств, требования к обеспечению по кредиту и финансовому положению заемщика.

Операция "валютный своп"

Сделка, состоящая из двух частей: изначально одна сторона сделки обменивает определенную сумму в национальной или иностранной валюте на эквивалентное количество другой валюты, предоставляемой второй стороной сделки, а затем, по истечении срока сделки, стороны производят обратный обмен валют (в соответствующем объеме) по заранее установленному курсу. Операции "валютный своп" Банка России используются для предоставления кредитным организациям рефинансирования в рублях.

Операции на открытом рынке

Операции, которые проводятся по инициативе центрального банка. К данному виду относятся проводимые на аукционной основе операции рефинансирования и стерилизации (аукционы РЕПО, депозитные аукционы и др.), а также операции по покупке и продаже финансовых активов (государственных ценных бумаг, валюты, золота).

Операции постоянного действия

Операции предоставления и абсорбирования ликвидности по фиксированным процентным ставкам, проводимые Банком России.

Операция РЕПО

Сделка, состоящая из двух частей: изначально одна сторона сделки продает ценные бумаги другой стороне, получая за них денежные средства, а затем, по истечении определенного срока, выкупает их обратно по заранее установленной цене. Операции РЕПО Банка России используются для предоставления кредитным организациям ликвидности в рублях в обмен на обеспечение в виде ценных бумаг.

Плавающая процентная ставка по операциям Банка России

Процентная ставка, привязанная к уровню ключевой ставки Банка России. В случае принятия Советом директоров Банка России решения об изменении ключевой ставки с соответствующей даты по ранее предоставленным по плавающей ставке кредитам применяется процентная ставка, скорректированная на величину изменения ключевой ставки.

Потенциальный выпуск

Совокупный уровень выпуска в экономике, который достигается при нормальной загрузке факторов производства при существующих ресурсных и институциональных ограничениях. Отражает объем продукции, который может быть произведен и реализован без создания предпосылок к изменению темпов роста цен. При этом уровень потенциального выпуска не связан с определенным уровнем инфляции, а лишь свидетельствует о наличии или отсутствии условий для ее ускорения или замедления.

Процентный коридор

См. Коридор процентных ставок Банка России.

Разрыв выпуска

Процентное отклонение ВВП от потенциального выпуска. Характеризует соотношение спроса и предложения, является агрегированным индикатором влияния факторов спроса на инфляцию. В случае превышения фактического выпуска над потенциальным (положительный разрыв выпуска) при прочих равных условиях ожидается формирование тенденции к ускорению темпов роста цен. Наличие отрицательного разрыва выпуска указывает на ожидаемое замедление темпов роста цен.

Режим плавающего валютного курса

В рамках данного режима курс национальной валюты формируется преимущественно под влиянием рыночных факторов, и его траектория не является предсказуемой. Центральный банк не устанавливает целевых ориентиров для уровня или изменения валютного курса. При этом допускается проведение центральным банком валютных интервенций для сглаживания чрезмерных колебаний валютного курса, не связанных с действием фундаментальных факторов.

Режим таргетирования инфляции

Режим денежно-кредитной политики, при котором установлено, что главной целью центрального банка является обеспечение ценовой стабильности. В рамках данного режима устанавливается и объявляется количественная цель по инфляции, за достижение которой ответственен центральный банк. Обычно в рамках режима таргетирования инфляции воздействие денежно-кредитной политики на экономику осуществляется через процентные ставки. Решения принимаются в первую очередь на основе прогноза развития экономики и динамики инфляции. При этом важным элементом данного режима является практика регулярного разъяснения общественности принимаемых центральным банком решений, что обеспечивает подотчетность и информационную открытость центрального банка.

Свободные резервы кредитных организаций

Включают остатки средств на корреспондентских счетах в валюте Российской Федерации и депозитных счетах кредитных организаций в Банке России, а также вложения кредитных организаций в облигации Банка России.

Средства на счетах расширенного правительства

Средства на счетах в Банке России по учету средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, государственных внебюджетных фондов и внебюджетных фондов субъектов Российской Федерации и местных органов власти.

Структурный дефицит ликвидности банковского сектора

Состояние банковского сектора, характеризующееся существованием устойчивой потребности у кредитных организаций в получении ликвидности посредством операций с Банком России. Обратная ситуация - наличие устойчивой потребности у кредитных организаций в размещении средств в Банке России - представляет собой структурный профицит ликвидности.

Трансмиссионный механизм денежно-кредитной политики

Процесс воздействия решений в области денежно-кредитной политики (в частности, решения центрального банка относительно изменения процентных ставок по своим операциям) на экономику в целом и прежде всего на ценовую динамику. Важнейшим каналом трансмиссии денежно-кредитной политики является процентный канал, действие которого основано на влиянии политики центрального банка на изменения процентных ставок, по которым субъекты экономики могут размещать и привлекать средства, а через них - на решения о потреблении, сбережении и инвестировании и, таким образом, на уровень совокупного спроса, экономическую активность и инфляцию.

Усреднение обязательных резервов

Право кредитной организации на выполнение установленных Банком России нормативов обязательных резервов за счет поддержания доли обязательных резервов, равной коэффициенту усреднения, на корреспондентском счете в Банке России в среднем в течение установленного периода.

Чистый ввоз/вывоз капитала частным сектором

Совокупное сальдо операций субъектов частного сектора с иностранными активами и обязательствами, отражаемых в финансовом счете платежного баланса.

Чистый кредит Банка России кредитным организациям

Валовой кредит Банка России кредитным организациям за вычетом остатков средств на корреспондентских счетах в валюте Российской Федерации (включая усредненную величину обязательных резервов) и депозитных счетах кредитных организаций в Банке России, вложений кредитных организаций в облигации Банка России (по фиксированной на начало текущего года стоимости).

Широкая денежная масса (денежный агрегат М2X)

Включает все компоненты денежного агрегата М2 и депозиты в иностранной валюте резидентов Российской Федерации (организаций и физических лиц), размещенные в действующих кредитных организациях.

Приложение 1

(статистические таблицы)

Таблица 1

Динамика потребительских цен по группам товаров и услуг

(месяц к соответствующему месяцу предыдущего года, %)

Инфляция

Базовая инфляция

Прирост цен на продовольственные товары

Прирост цен на продовольственные товары <1>

Прирост цен на плодоовощную продукцию

Прирост цен на непродовольственные товары

Прирост цен на непродовольственные товары без бензина

Прирост цен на платные услуги

2011

Январь

9,6

7,2

14,2

10,2

51,1

5,6

5,2

8,2

Февраль

9,5

7,4

14,2

10,5

46,9

5,6

5,4

7,9

Март

9,5

7,7

14,1

10,8

42,9

5,8

5,6

7,9

Апрель

9,6

8,0

14,1

11,2

39,1

5,9

5,8

8,2

Май

9,6

8,3

13,4

11,6

27,7

6,3

5,9

8,6

Июнь

9,4

8,4

12,5

11,7

18,3

6,6

5,9

8,8

Июль

9,0

8,4

11,3

11,7

8,1

6,6

6,0

8,9

Август

8,2

8,1

8,8

10,7

-7,9

6,8

6,1

9,0

Сентябрь

7,2

7,4

6,4

8,9

-17,1

6,8

6,1

8,8

Октябрь

7,2

7,2

6,2

8,4

-15,2

6,9

6,2

9,0

Ноябрь

6,8

6,9

5,3

8,0

-19,3

6,8

6,1

8,8

Декабрь

6,1

6,6

3,9

7,4

-24,7

6,7

6,0

8,7

2012

Январь

4,2

6,0

2,0

6,3

-30,4

6,2

5,9

4,7

Февраль

3,7

5,7

1,5

5,8

-30,8

6,2

5,8

3,9

Март

3,7

5,5

1,3

5,5

-29,9

6,2

5,7

3,9

Апрель

3,6

5,3

1,2

5,2

-29,1

6,1

5,6

3,7

Май

3,6

5,1

1,7

4,9

-23,8

5,6

5,5

3,7

Июнь

4,3

5,2

3,6

5,1

-10,8

5,4

5,4

3,8

Июль

5,6

5,3

5,5

5,6

1,7

5,5

5,5

5,9

Август

5,9

5,5

6,5

6,1

8,0

5,3

5,5

6,2

Сентябрь

6,6

5,7

7,3

6,7

13,1

5,4

5,4

7,3

Октябрь

6,5

5,8

7,3

7,0

10,1

5,3

5,2

7,2

Ноябрь

6,5

5,8

7,3

7,0

9,8

5,2

5,1

7,2

Декабрь

6,6

5,7

7,5

7,1

11,0

5,2

5,0

7,3

2013

Январь

7,1

5,7

8,6

7,8

16,1

5,1

4,9

7,8

Февраль

7,3

5,7

8,7

7,8

16,8

5,3

5,0

8,2

Март

7,0

5,6

8,3

7,7

13,8

5,2

4,8

7,9

Апрель

7,2

5,7

8,8

7,7

18,3

5,1

4,9

8,1

Май

7,4

5,9

9,2

8,0

19,1

5,0

4,9

8,3

Июнь

6,9

5,8

8,0

7,9

8,2

4,9

4,9

8,1

Июль

6,5

5,6

6,8

7,4

1,3

4,8

4,6

8,4

Август

6,5

5,5

6,5

7,2

0,8

4,9

4,5

8,7

Сентябрь

6,1

5,5

6,3

7,2

-1,4

4,7

4,4

7,8

--------------------------------

<1> Без учета плодоовощной продукции.

Источники: Росстат, Банк России.

Таблица 2

Динамика потребительских цен по группам товаров и услуг

(месяц к предыдущему месяцу, %)

Инфляция

Базовая инфляция

Прирост цен на продовольственные товары