"Методические рекомендации органам государственной власти субъектов Российской Федерации по долгосрочному бюджетному планированию"

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ОРГАНАМ ГОСУДАРСТВЕННОЙ ВЛАСТИ СУБЪЕКТОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ ПО ДОЛГОСРОЧНОМУ БЮДЖЕТНОМУ ПЛАНИРОВАНИЮ

1. Условия разработки и применения долгосрочного

бюджетного планирования в субъектах Российской Федерации

и муниципальных образованиях

В соответствии со статьей 11 Федерального закона N 172-ФЗ "О стратегическом планировании в Российской Федерации" от 28 июня 2014 года бюджетный прогноз субъекта Российской Федерации на долгосрочный период (бюджетный прогноз муниципального образования на долгосрочный период) относится к документам стратегического планирования, разрабатываемым в рамках прогнозирования.

При этом практическое значение бюджетного прогноза на долгосрочный период шире непосредственно прогнозирования и затрагивает иные области, в том числе связанные с определением предельных объемов финансового обеспечения государственных (муниципальных) программ, общих ресурсных ограничений для иных документов стратегического планирования, содержит элементы целеполагания, планирования и программирования.

Так, в условиях высокой неопределенности внешних и внутренних факторов, определяющих и влияющих на темпы и качество социально-экономического развития, формирование бюджетных прогнозов на долгосрочный период (на вариантной основе) не может и не должно ограничиваться исключительно экстраполяцией действующих норм и механизмов налогово-бюджетной, долговой политик, подходов к межбюджетному регулированию, но, одновременно с этим, предлагать и системные действия, направленные на обеспечение сбалансированности бюджетов, повышения эффективности соответствующей работы.

В соответствии со статьей 170.1 Бюджетного кодекса Российской Федерации органы государственной власти субъектов Российской Федерации осуществляют долгосрочное бюджетное планирование путем формирования бюджетного прогноза субъекта Российской Федерации на долгосрочный период, содержащего прогноз основных характеристик консолидированного бюджета субъекта Российской Федерации, показатели финансового обеспечения государственных программ субъекта Российской Федерации на период их действия, иные показатели, характеризующие консолидированный бюджет субъекта Российской Федерации, а также основные подходы к формированию бюджетной политики на долгосрочный период. Для муниципальных образований реализация соответствующих требований бюджетного законодательства Российской Федерации определяется решением представительных органов местного самоуправления (на добровольной основе).

Долгосрочное бюджетное планирование, то есть, разработка, практическое использование, система мониторинга бюджетных и иных финансовых показателей является необходимым условием для формирования как методологических, так и непосредственно применяемых процедур прогнозирования и профилактики бюджетных рисков, исходя из чего данные вопросы являются взаимоувязанными и комплексными.

При этом проект бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период разрабатывается на основе прогноза социально-экономического развития субъекта Российской Федерации (муниципального образования) на соответствующий период.

В отношении Российской Федерации ("федерального" бюджетного прогноза) положения Бюджетного кодекса Российской Федерации, предусмотренные статьей 170.1 (по долгосрочному бюджетному планированию) вступают в силу в 2015 году.

Для субъектов Российской Федерации и муниципальных образований соответствующие нормы бюджетного законодательства, определяющие сроки, условия и порядок долгосрочного бюджетного планирования, вступают в силу в иное время.

Так, в соответствии с Федеральным законом N ФЗ-273 от 30 сентября 2015 года "Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год, о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона "О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации" приостанавливается действие пунктов 5 и 6 статьи 170.1 Кодекса (в части субъектов Российской Федерации и муниципальных образований).

Исходя из этого, разработка бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период в 2015 году является необязательной и может быть осуществлена в следующем бюджетном цикле (при формировании бюджета субъекта Российской Федерации, муниципального образования на очередной финансовый год (и плановый период)).

В случае принятия высшим исполнительным органом государственной власти субъекта Российской Федерации (органом местного самоуправления) решения о неразработке бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период, необходимость в утверждении указанного бюджетного прогноза в течение двух месяцев со дня официального опубликования закона о бюджете субъекта Российской Федерации (решения о местном бюджете) на 2016 год отсутствует.

На сегодняшний день бюджетный прогноз Российской Федерации на долгосрочный период не утвержден, ровно как и прогноз социально-экономического развития Российской Федерации на долгосрочный период <1>.

--------------------------------

<1> Соответствующий проект постановления Правительства Российской Федерации о порядке разработки, корректировки, осуществления мониторинга и контроля реализации прогноза социально-экономического развития Российской Федерации на долгосрочный период находится на рассмотрении в Правительстве Российской Федерации.

Данные обстоятельства создают определенные сложности для выработки скоординированной политики в области долгосрочного бюджетного планирования, подходов к оценке и профилактике бюджетных рисков в субъектах Российской Федерации и муниципальных образованиях, в том числе в связи с отсутствием должных навыков и завершенных примеров решения сопоставимой задачи на федеральном уровне в случае желания обеспечить полноценную реализацию статьи 170.1 Бюджетного кодекса Российской Федерации именно в 2015 году.

Дополнительные сложности могут быть связаны в том числе и с тем, что в текущем финансовом году федеральный бюджет формируется только на 2016 год, включая и приостановку "бюджетных правил". Данное обстоятельство в значительной мере ограничивает возможности прогнозирования последовательно для субъектов Российской Федерации и муниципальных образований в отношении объемов соответствующих межбюджетных трансфертов из бюджетов других уровней бюджетной системы, изменений законодательства Российской Федерации о налогах и сборах, реализации отдельных мероприятий в части сокращения долговой нагрузки субнациональных бюджетов.

В отношении бюджетного прогноза Российской Федерации на долгосрочный период также понадобился переходный этап, обеспечивающий требуемое расширение горизонтов бюджетного планирования, начиная только с 2016 года.

Так, в соответствии с постановлением Правительства Российской Федерации N 914 от 31 августа 2015 года в текущем году бюджетный прогноз Российской Федерации разрабатывается на период до 2030 года, а начиная с очередного финансового года - на восемнадцатилетний период с прогнозированием отдельных показателей на пятидесятилетний срок.

Однако даже в этих условиях представляется возможным обеспечить разработку, принятие и реализацию бюджетного прогноза субъекта Российской Федерации (бюджетного прогноза муниципального образования) на долгосрочный период, в том числе с помощью настоящих Методических рекомендаций.

В общем виде последовательность действий органов государственной власти субъектов Российской Федерации и органов местного самоуправления по разработке бюджетного прогноза на долгосрочный период должна выглядеть следующим образом:

1. Утверждение порядка разработки и реализации бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период (включая определение сроков действия, состава и структуры прогноза).

2. Утверждение порядка разработки прогноза социально-экономического развития субъекта Российской Федерации (муниципального образования) на долгосрочный период (синхронизированного по срокам, условиям и содержанию с аналогичным порядком по бюджетному прогнозу).

3. Разработка прогноза социально-экономического развития (предваряемых сценарными условиями) субъекта Российской Федерации (муниципального образования) на долгосрочный период (на вариантной основе, учитывающей наиболее вероятные сценарии изменения качественных и количественных показателей экономики).

4. Утверждение прогноза социально-экономического развития субъекта Российской Федерации (муниципального образования) на долгосрочный период (на вариантной основе).

5. Разработка бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период (на основе и с учетом прогноза социально-экономического развития на долгосрочный период).

6. Утверждение бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период (включая предельные объемы финансового обеспечения государственных программ субъекта Российской Федерации) в течение двух месяцев после опубликования закона (решения) о бюджете.

7. Практическая реализация инструментов долгосрочного бюджетного планирования, оценки и профилактики бюджетных рисков, учет соответствующих данных, стратегий, механизмов при реализации иных направлений политики социально-экономического развития.

Последовательность, соблюдение этапов проведения указанной работы в сфере долгосрочного бюджетного планирования, обособление "рамочных" и регулярно используемых материалов и правовых актов, является принципиальным фактором, определяющим эффективность формируемой системы долгосрочного планирования исходя из потенциальных и "программируемых" финансовых возможностей соответствующего административно-территориального образования.

Федеральный закон "О стратегическом планировании в Российской Федерации" полностью вступает в силу начиная с 1 января 2017 года. Исходя из этого, до наступления указанного срока отсутствует необходимость обязательной разработки соответствующих прогнозов социально-экономического развития субъектов Российской Федерации (муниципальных образований) на долгосрочный период строго на основе прогноза социально-экономического прогноза Российской Федерации на долгосрочный период.

Таким образом, на сегодняшний день не существует значимых формальных ограничений для органов государственной власти субъектов Российской Федерации или органов местного самоуправления по организации и внедрению долгосрочного бюджетного планирования на базе рамочных положений статьи 170.1 Бюджетного кодекса Российской Федерации и Федерального закона "О стратегическом планировании в Российской Федерации".

Кроме того, ввиду отсутствия детализации соответствующих норм в федеральном законодательстве, органы государственной власти субъектов Российской Федерации и органы местного самоуправления обладают исключительно широкими возможностями по выработке собственной, в наибольшей мере отвечающих целям и задачам социально-экономического развития, налогово-бюджетной и долговой политики, межбюджетного регулирования, модели долгосрочного бюджетного планирования.

В целом набор нормативных правовых актов должен регулировать вполне конкретные вопросы, отраженные в далее следующей таблице (таблица 1).

Таблица 1

Общая система правовых актов субъектов Российской Федерации

(органов местного самоуправления) в сфере долгосрочного

бюджетного планирования, оценки и профилактики рисков

Наименование акта

Цели и задачи

Минимальное содержание

Дополнительное (оптимальное) содержание

Порядок разработки прогноза социально-экономического развития на долгосрочный период

Определение периода действия, условий актуализации, состава показателей, основных вариантов прогноза социально-экономического развития, формирование основы для разработки иных документов стратегического планирования, формирование механизм его координации с другими документами социально-экономического развития

сроки подготовки промежуточных материалов и итогового прогноза;

порядок межведомственного взаимодействия участников разработки прогноза;

период, на который разрабатывается прогноз;

условия и порядок актуализации и продления периода действия прогноза;

состав прогнозируемых показателей.

описание и разработка конкретных вариантов (не менее трех, учитывающих консервативный, базовый и целевой <1> сценарии развития событий);

системное разделение факторов и явлений, оказывающих значимое воздействие на уровень и качество социально-экономическое развитие на внешние (неконтролируемые) и внутренние (управляемые);

максимальные сроки прогнозирования;

обеспечение полной координации и соответствия с бюджетным прогнозом и институциональная практическая ценность (детально определенная) применения прогноза в процессе разработки, реализации и контроля прочих документов стратегического планирования.

Порядок разработки бюджетного прогноза на долгосрочный период

Определение периода действия, условий актуализации, состава показателей, основных вариантов бюджетного прогноза, установление предельных объемов финансового обеспечения долгосрочных обязательств, включая механизм его (прогноза) координации с другими документами социально-экономического развития

сроки подготовки промежуточных материалов и итогового прогноза;

порядок межведомственного взаимодействия участников разработки прогноза;

период, на который разрабатывается прогноз;

условия и порядок актуализации и продления периода действия прогноза;

состав прогнозируемых показателей;

объемы финансового обеспечения государственных (муниципальных) программ;

основные характеристики бюджетов бюджетной системы.

описание и разработка конкретных вариантов (не менее трех, учитывающих консервативный, базовый и целевой сценарии развития событий);

основные направления налоговой, бюджетной и долговой политик, межбюджетного регулирования на долгосрочный период;

классификация, оценка (на основе прогнозируемых параметров) основных бюджетных рисков и меры по их профилактике;

подходы, принципы, условия, цели и задачи корректировки налогово-бюджетной и долговой политик, межбюджетного регулирования в случае реализации того или иного варианта прогноза;

предметное и реализуемое описание применения бюджетного прогноза в бюджетном процессе и разработке и исполнении документов стратегического планирования.

Прогноз социально-экономического развития на долгосрочный период

Определение наиболее вероятных сценариев социально-экономического развития на долгосрочный период, выявление основных структурных и качественных изменений экономики, разработка основы для иных документов стратегического планирования, включая отраслевые стратегии

основные макроэкономические показатели (в том числе добавленная стоимость, уровень инфляции, численность и структура населения, фонд оплаты труда, прибыль организаций и так далее);

основные гипотезы и предпосылки, использованные для разработки прогноза;

показатели, отражающие перспективы развития основных отраслей экономики (видов экономической деятельности).

общее обоснование, методология и система применения нескольких вариантов прогноза (консервативного, базового и целевого);

описание подходов и методов повышения эффективности использования внутренних факторов социально-экономического развития;

концепция, общее содержание и план проведения структурных реформ социально-экономического развития;

подходы и условия реализации государственной (муниципальной политики), направленной на социально-экономическое развитие.

Бюджетный прогноз на долгосрочный период

Оценка основных параметров бюджетов бюджетной системы, структуры доходов, расходов и долга, условий межбюджетного регулирования, налоговой, бюджетной, долговой политики, выявление основных бюджетных рисков (и их профилактика), установление финансовых параметров для документов стратегического планирования и долгосрочных обязательств.

основные характеристики бюджетной системы;

объемы финансового обеспечения государственных (муниципальных) программ;

укрупненная структура бюджетных доходов;

укрупненная структура бюджетных расходов;

базисные подходы к реализации налогово-бюджетной и долговой политик.

общее обоснование, методология и система применения нескольких вариантов прогноза (консервативного, базового и целевого);

классификация, оценка, а также меры профилактики бюджетных рисков;

детальная структура доходов, расходов и долга;

обоснованные и детализированные подходы, цели, задачи, ожидаемые результаты реализации налоговой, бюджетной и долговой политик, межбюджетного регулирования;

установление конкретных принципов достижения целевых параметров бюджетной системы, ровно как и значений самих параметров.

--------------------------------

<1> Здесь и далее наименование вариантов долгосрочных прогнозов использованы по аналогии с постановлением Правительства Российской Федерации N 914 от 31 августа 2015 года.

Ключевой задачей нормативно-правового регулирования долгосрочного бюджетного планирования является обеспечение взаимной координации и непротиворечивости долгосрочных бюджетных прогнозов со всей совокупностью документов стратегического планирования, а также бюджетным процессом в целом.

Соответствующие положения, уточняющие и развивающие непосредственные требования Бюджетного кодекса Российской Федерации могут быть также внесены в законы субъекта Российской Федерации или муниципальные правовые акты, регулирующие бюджетные отношения и бюджетный процесс (в ряде случаев подобные акты имеют наименование "О бюджетном процессе"). Данный вариант является предпочтительным, поскольку в этом случае бюджетный прогноз субъекта Российской Федерации (муниципального образования) на долгосрочный период может быть интегрирован в бюджетный процесс наравне с прочими обязательными документами и инструментами, предусмотренными действующим бюджетным законодательством, включая прогноз социально-экономического развития, основные направления бюджетной и налоговой политики, государственные и муниципальные программы.

Бюджетным кодексом Российской Федерации (статья 170.1) установлено, что бюджетный прогноз субъекта Российской Федерации разрабатывается каждые 6 лет на период не менее 12 лет. Для бюджетных прогнозов муниципальных образований определено, что они (прогнозы) составляются (разрабатываются) каждые 3 года на срок не менее 6 лет. Однако конкретные сроки действия бюджетных прогнозов должны определяться в зависимости от конкретных целей и задач долгосрочного бюджетного планирования в административно-территориальном образовании, специфики социально-экономической ситуации, накопленного опыта управления общественными финансами, указанные сроки могут быть уточнены и синхронизированы с иными документами стратегического планирования.

Сами законодательные акты субъектов Российской Федерации и правовые акты представительных органов местного самоуправления могут регулировать следующие вопросы:

1. Определять точные сроки (и даты), на которые распространяется долгосрочный бюджетный прогноз, когда (в какой очередности) осуществляется внесение изменений (уточнений) в него, а также продления периода прогнозирования (в пределах, определенных Бюджетным кодексом Российской Федерации).

2. Устанавливать исчерпывающие обстоятельства для внесения изменений (уточнений) в долгосрочный бюджетный прогноз.

3. Уточнять (дополнять) состав показателей и положений долгосрочного бюджетного прогноза, в том числе (при необходимости раздельно для отдельных элементов данного прогноза).

4. Определять полномочия финансовых органов субъектов Российской Федерации и муниципальных образований по разработке долгосрочных бюджетных прогнозов.

5. Уточнять общие требования к порядку, срокам разработки и содержанию долгосрочных прогнозов социально-экономического развития (при необходимости раздельно для отдельных элементов данного прогноза).

6. Устанавливать общие требования к публичности и прозрачности процедуры разработки и утверждения долгосрочного бюджетного прогноза.

7. Уточнять сроки и общий порядок применения долгосрочного бюджетного прогноза в рамках бюджетного процесса, формирования и рассмотрения бюджетной отчетности.

В свою очередь порядки разработки и утверждения долгосрочных бюджетных прогнозов (подзаконные акты) призваны регулировать следующие вопросы:

детализированную структуру долгосрочного бюджетного прогноза, требования к содержанию отдельных разделов, элементов и приложений (включая, например, количество учитываемых отчетных периодов);

состав, условия формирования, сроки подготовки и ответственных за предоставление в части исходных данных для разработки долгосрочного бюджетного прогноза;

конкретные требования к порядку, условиям публикации и общественного (экспертного) обсуждения долгосрочного бюджетного прогноза;

график (помесячный и "связанный" с процессом формирования проекта бюджета субъекта Российской Федерации или проекта местного бюджета) разработки и утверждения долгосрочного бюджетного прогноза, включая распределение прав и ответственности между участниками данного процесса;

особенности отражения (уровень детализации) расходов, доходов, структуры государственного и муниципального долга, степени точности их прогнозирования в зависимости от периода оценки;

значение конкретных параметров, индикаторов, иных факторов, являющихся основанием для уточнений, изменений долгосрочных бюджетных прогнозов.

Оптимальные с точки зрения настоящих Методических рекомендаций подходы к нормативному правовому регулированию процесса разработки, утверждения, практического использования долгосрочных бюджетных прогнозов приведены далее.

Основной выбор оптимального механизма долгосрочного бюджетного планирования должен осуществляться исходя из принятия конкретных решений по следующим базовым элементам долгосрочных бюджетных прогнозов:

1. Период, на который разрабатывается долгосрочный бюджетный прогноз.

2. Условия, сроки и основания для изменений, уточнений и продления срока действия долгосрочного бюджетного прогноза.

3. Состав прогнозируемых на долгосрочный период бюджетных и иных показателей.

4. Практическое применение долгосрочного бюджетного прогноза, в том числе при формировании проекта бюджета субъекта Российской Федерации (проекта местного бюджета), разработке (внесении изменений) документов стратегического планирования, включая государственные и муниципальные программы, принятие решений о реализации (изменений условий и сроков реализации) отдельных масштабных проектов, оказывающих существенное воздействие на сбалансированность бюджетов субъектов Российской Федерации, местных бюджетов.

5. Характеристики основных вариантов (и подвариантов) долгосрочного прогноза социально-экономического развития, иных факторов, применяемых для долгосрочного бюджетного планирования, включая их классификацию в зависимости от степени влияния на сбалансированность бюджетов в долгосрочной перспективе.

6. Определение состава и порядка учета бюджетных рисков, условий их учета в рамках долгосрочного бюджетного прогноза.

7. Выработка основных принципов и подходов к формированию и реализации налоговой, бюджетной и долговой политик в долгосрочном периоде, в том числе в случаях изменения социально-экономической ситуации и иных факторов.

8. Механизм оценки реализации (оценки достоверности) долгосрочного бюджетного прогноза на различных этапах.

9. Порядок учета и степень детализации прогнозируемых на долгосрочный период расходов бюджетов бюджетной системы.

10. Особенности прогнозирования инструментов межбюджетного регулирования (в том числе на различные периоды).

11. Порядок координации долгосрочного бюджетного прогноза и иных документов стратегического планирования, в том числе включающих в себя финансовые показатели (государственные и муниципальные программы).

2. Основные цели и задачи долгосрочного бюджетного

планирования, оценки и профилактики бюджетных рисков

Долгосрочное бюджетное планирование является необходимым условием для проведения ответственной налогово-бюджетной и долговой политики, межбюджетного регулирования, повышения эффективности управления общественными (государственными и муниципальными) финансами, особенно в условиях перехода на программно-целевой метод формирования и исполнения бюджетов.

Наличие долгосрочных (то есть, на срок не менее 6 лет) прогнозов и оценок ключевых показателей бюджетов бюджетной системы создает условия для принятия обоснованных решений при формировании проекта бюджета на очередной финансовый год (и на плановый период), позволяет учитывать их последствия с точки зрения влияния на сбалансированность бюджетов будущих периодов, заблаговременно оценивать и предотвращать бюджетные риски.

Эффективность использования долгосрочного бюджетного планирования в субъектах Российской Федерации и муниципальных образований при этом будет во многом определяться качеством применяемого в этих целях нормативно-правового регулирования, содержанием долгосрочных бюджетных прогнозов, их обоснованностью, полнотой оценки бюджетных рисков и угроз устойчивости бюджетов, наличием предсказуемых, формализованных и прозрачных механизмов корректировки налогово-бюджетной и долговой политик в случае изменения социально-экономической и финансовой ситуации, что предопределяет актуальность оказания методологической поддержки органам государственной власти субъектов Российской Федерации и органам местного самоуправления в рамках настоящих Методических рекомендаций.

Базовой целью долгосрочного бюджетного планирования является обеспечение предсказуемости развития бюджетов бюджетной системы Российской Федерации, что позволяет оценивать на вариантной основе долгосрочные тенденции изменений объема и структуры доходов и расходов бюджетов, структуры и условий привлечения и обслуживания заимствований, перспектив межбюджетного регулирования, а также выработать на их основе соответствующие меры, направленные на повышение эффективности функционирования бюджетной системы, ее роли в стимулировании социально-экономического развития, решении иных стратегических задач.

Соответственно, к задачам (и этапам внедрения) долгосрочного бюджетного планирования в субъектах Российской Федерации и муниципальных образованиях можно отнести:

- создание нормативно-правовой базы долгосрочного бюджетного планирования;

- формирование системы исходных данных для составления долгосрочных бюджетных прогнозов (на основе прогнозов социально-экономического развития, в том числе в различных вариантах);

- выработка подходов к оценке бюджетных рисков, их классификации и порядку учета в рамках долгосрочного бюджетного планирования и бюджетного процесса (включая ограничение объемов финансового обеспечения государственных и муниципальных программ с учетом прогнозируемых финансовых возможностей);

- создание процедуры, обеспечивающей публичность и прозрачность долгосрочного бюджетного планирования;

- определение основных тенденций изменения показателей консолидированных бюджетов субъектов Российской Федерации, бюджетов субъектов Российской Федерации и местных бюджетов (включая бюджеты городских округов, муниципальных районов, поселений);

- создание системы обеспечения сбалансированности бюджетов в долгосрочном периоде (выработка системы мер корректировки налогово-бюджетной и долговой политики в целях сохранения долгосрочной сбалансированности);

- учет последствий планируемых структурных реформ, документов стратегического планирования, проектов, оказывающих существенное воздействие на сбалансированность бюджетов будущих периодов;

- разработка и применение правил корректировки (уточнений) долгосрочных бюджетных прогнозов (бюджетных стратегий).

Так, нормативно-правовые основы долгосрочного бюджетного планирования должны регламентировать сроки, условия и порядок разработки, утверждения, корректировки соответствующих долгосрочных бюджетных прогнозов, распределение прав и ответственности между соответствующими органами публичной власти, уточнять (определять) содержание соответствующих документов, а также регулировать технологию применения долгосрочных бюджетных прогнозов с точки зрения осуществления бюджетного процесса, разработки, изменения, реализации и контроля за реализацией иных документов стратегического планирования.

Основным источником сведений, гипотез, планов и проектов для реализации долгосрочного бюджетного планирования являются концепции, стратегии социально-экономического развития, долгосрочные прогнозы социально-экономического развития, планы и программы достижения конкретных стратегических целей. При этом базой для прогнозирования бюджетных показателей будет с необходимостью выступать именно прогноз социально-экономического развития соответствующего административно-территориального образования на требуемый период, содержащий также всю совокупность сведений, применяемых для расчета доходов, расходов, условий привлечения и обслуживания заемных средств и прочих показателей долгосрочного бюджетного прогноза.

Тем самым, полноценному внедрению долгосрочного бюджетного планирования должна предшествовать работа по созданию системы прогнозирования социально-экономического развития в целом.

Оценка бюджетных рисков, угроз несбалансированности бюджетов в долгосрочном периоде является одной из наиболее содержательных задач долгосрочного бюджетного прогнозирования. Оптимальное решение в данной области должно позволить определить конкретные значения и условия достижения целого ряда параметров бюджетов, включая минимальные (в случае реализации негативного сценария социально-экономического развития) бюджетные доходы, дополнительные расходные обязательства, обусловливаемые изменением уровня цен на товары, работы и услуги, демографическими, иными социально-экономическими и прочими факторами, оптимальный объем финансовых ресурсов, который может быть распределен на период, выходящий за пределы планового, а также обеспечить возможность разработки и принятия соответствующих мер профилактического характера.

При этом, для субъектов Российской Федерации и муниципальных образований как в целом, так и для отдельных групп административно-территориальных образований (сформированных, например, по доле преобладающей отрасли экономики, доле межбюджетных трансфертов в доходах, объему и структуре долга или иным признакам), существуют свои специфические параметры, определяющие наиболее эффективную систему прогнозирования и профилактики бюджетных рисков.

Сбалансированность бюджетов (как часть стратегии антирисковой политики) в долгосрочном периоде - не менее важный элемент долгосрочного бюджетного планирования, в свою очередь, должна достигаться не только за счет обеспечения координации между прогнозируемыми бюджетными доходами и расходными обязательствами в долгосрочном периоде, но и применением специальных механизмов, компенсирующих дефицит финансовых ресурсов в случае негативного воздействия внешних факторов по аналогии с "бюджетными правилами", используемыми в тех же целях для федерального бюджета. При этом, разумеется, вместо изменения мировых цен на энергоресурсы, экспортируемые Российской Федерацией, будут применяться иные показатели и индикаторы, актуальные для конкретного публично-правового образования.

Прозрачность и открытость являются как имманентно присущими долгосрочным бюджетным оценкам, поскольку раскрывают перспективы состояния общественных финансов, соответствующие изменения условий налогообложения, приоритетов в использовании бюджетных средств, так и связанными с самим процессом формирования бюджетных прогнозов на долгосрочный период.

Во втором случае речь идет о процессе формирования долгосрочного бюджетного прогноза, доступности основных подходов, гипотез, исходных данных, применении строго регламентированных и (или) просто востребованных процедур обсуждения соответствующих материалов, в том числе с использованием таких институтов, как общественные и экспертные советы, проведение различных парламентских мероприятий, работы "Открытого правительства".

В результате указанных мер должны быть, во-первых, разъяснены все основные подходы и результаты прогнозирования долгосрочных тенденций развития бюджетной системы, а во-вторых, сформированы основные группы поддержки выбранного стратегического направления управления общественными (государственными и муниципальными) финансами.

Не менее важно, чтобы бюджетное прогнозирование не было пассивным, то есть не ограничивалось только и исключительно "переложением" прогнозируемых показателей социально-экономического развития в финансовые, но и основывалось на стратегических подходах, целевых параметрах развития бюджетной системы. Фактически речь идет об итерационном, последовательном и взаимоувязанном подходе к планированию и прогнозированию как в сфере социально-экономического развития, так и в отношении налогово-бюджетной и долговой политик, включая и межбюджетное регулирование.

То есть, недостаточно просто определить объем дефицита финансовых ресурсов в случае реализации негативных сценариев, но и апробировать соответствующие механизмы, обеспечивающие достижение сбалансированности бюджетов и в этих условиях, реализовать комплекс мер, направленных на повышение бюджетной устойчивости.

Важнейшим элементом долгосрочного бюджетного прогноза должен стать механизм учета финансово-экономических последствий реализации всей совокупности документов стратегического планирования, а также отдельных масштабных проектов. Тем самым будет задействован механизм единого подхода к управлению общественными финансами, учитывающего изменения нормативно-правовой, хозяйственной, социальной, политической и иных сфер деятельности с точки зрения их влияния на расходные обязательства и возможности их финансового обеспечения.

Подходы к решению указанных задач, в том числе их более подробное описание, представлены в соответствующих разделах настоящей работы.

Как отмечалось ранее, в настоящее время соответствующий в полной мере требованиям Федерального закона "О стратегическом планировании в Российской Федерации" прогноз социально-экономического развития Российской Федерации на долгосрочный период отсутствует. Вместе с тем, для субъектов Российской Федерации и муниципальных образований существует возможность использования ряда иных подходов и методов разработки собственных долгосрочных прогнозов.

Так, допустимо формальное применение прогноза социально-экономического развития Российской Федерации, утвержденного Правительством Российской Федерации в 2013 году (на период до 2030 года), с помощью которого, в рамках экстраполяции соответствующих показателей на основе актуальных сценарных условий социально-экономического развития Российской Федерации на 2016 год и плановый период 2017 и 2018 годов, так и иных подходов и гипотез, могут быть получены необходимые макроэкономические параметры на долгосрочный период.

Помимо этого, можно воспользоваться прогнозами и оценками, разрабатываемыми международными финансовыми организациями, отечественными экспертными и научными организациями и сообществами, которые также предлагают долгосрочные прогнозы социально-экономического развития Российской Федерации.

Не менее, но даже более точным может быть и вариант полной самостоятельной разработки прогноза социально-экономического развития субъекта Российской Федерации или муниципального, учитывающий конкретные обстоятельства и условия развития на данной территории.

Для реализации одного из предлагаемых решений необходимо и достаточно будет (определив предварительно период, на который должен быть разработан бюджетный и социально-экономический прогнозы), на основе актуальных показателей социально-экономического развития на период до 2018 года осуществить соответствующую корректировку показателей прогноза на требуемый период (например, до 2030 года) исходя из соотношений конкретных (годовых) параметров, приведенных к новым базовым условиям.

Важно отметить, что в 2014 - 2015 годах официальные и иные оценки состояния и перспектив социально-экономического развития Российской Федерации неоднократно уточнялись с точки зрения ухудшения основных показателей и параметров, что существенно повышает актуальность разработки собственных оценок и прогнозов органами государственной власти субъектов Российской Федерации (органами местного самоуправления) даже в отсутствие аналогичных документов федерального уровня.

Предпосылками уточнения оценок явились как общие наблюдаемые тенденции в последние годы замедления темпов экономического развития, так и целая совокупность обстоятельств внешнего характера, включая значительное снижение мировых цен на энергоресурсы, введение ряда санкций в отношении Российской Федерации и российских компаний. Вследствие этого наблюдалось последовательное сокращение поступлений доходов по налогам и сборам как в федеральный бюджет, так и в бюджеты бюджетной системы в целом, относительно ранее ожидаемых.

При этом в настоящее время бюджетный процесс осуществляется на основе и с учетом государственных (муниципальных) программ, то есть документов, непосредственно определяющих индикативные объемы финансового обеспечения соответствующих целей и задач органов управления публично-правовых образований, а также необходимых мероприятий, измеряемых с помощью системы этих показателей (индикаторов). Исходя из этого, точность оценок основных характеристик бюджетов субъектов Российской Федерации и местных бюджетов, особенно принимая во внимание, что значительная часть доходов их бюджетов формируется за счет безвозмездных перечислений из федерального бюджета, непосредственно определяет достоверность и, буквально, исполнимость соответствующих программ и иных документов стратегического планирования.

Переход на долгосрочное стратегическое планирование в целом и применение института государственных программ в частности требуют существенного повышения качества, обоснованности и точности планирования, оценки финансовых ресурсов, необходимых для исполнения соответствующих задач и достижения приоритетных целей социально-экономического развития.

Указанное, в первую очередь, актуально в отношении объемов финансового обеспечения государственных программ субъектов Российской Федерации (муниципальных программ), соответствующие финансовые показатели которых являются важной и неотъемлемой частью данных документов, равно как и необходимым условием внедрения программно-целевого метода в формировании и исполнении бюджетов. В ином случае возникнет необходимость регулярного (раз в год и даже чаще) пересмотра как соответствующих ресурсов на их (программ) реализацию, так и сроков достижения и значений самих целевых показателей и индикаторов, что, таким образом, приведет к потере основных преимуществ использования программ в рамках бюджетного процесса.

При этом, если более благоприятные условия исполнения бюджетов (сравнительно с прогнозируемыми, ожидаемыми условиями) могут быть учтены в рамках реализации разовых, не долгосрочных, ограниченных во времени мероприятий и проектов, накопления соответствующих резервов для будущих периодов, то ухудшение социально-экономической и финансовой ситуации с неизбежностью приведет к пересмотру ранее намеченных целей. Это обстоятельство обусловливает необходимость первоочередного учета и прогнозирования соответствующих рисков реализации и развития негативных тенденций.

Возросшая за последние годы долговая нагрузка бюджетов субъектов Российской Федерации и муниципальных образований в совокупности с резким изменением доступности и стоимости обслуживания заемных ресурсов также являются дополнительным аргументом в пользу развития системы прогнозирования и, главное, практического применения оценки и профилактики рисков при разработке и реализации документов долгосрочного стратегического планирования и бюджетов (таблица 2).

Таблица 2

Динамика государственного долга субъектов Российской

Федерации и муниципального долга, млрд. рублей

01.01.2012

01.01.2013

01.01.2014

01.01.2015

субъекты Российской Федерации

1 172

1 351

1 737

2 089

муниципальные образования

215

245

289

313

Практически двукратный рост долговых обязательств, особенно в современных условиях, существенно повышает актуальность прогнозирования перспективных условий рефинансирования привлеченных средств, в том числе при реализации различных сценариев.

Кроме того, недостаточная определенность в конкретных объемах межбюджетных трансфертов, особенно в долгосрочной перспективе, незавершенный процесс разграничения полномочий между уровнями публичной власти, также дают основания для скорейшей организации системы оценки и применения бюджетных рисков в бюджетном процессе и стратегическом планировании в целом.

3. Подходы к классификации, прогнозированию

и профилактике бюджетных рисков бюджетов субъектов

Российской Федерации и муниципальных образований

в целях долгосрочного бюджетного планирования

В целях настоящих Методических рекомендаций под бюджетным риском понимается стоимостная оценка изменения доходов, расходов бюджетов, показателей долговой нагрузки субъектов Российской Федерации и муниципальных образований, а также располагаемых резервов, наступающая с определенной вероятностью, в конкретном периоде, по сравнению с наиболее вероятным, ожидаемым вариантом прогноза данных показателей.

Применение именно стоимостной оценки вызвано практической ценностью оценки бюджетных рисков, то есть возможностью определить масштабы возможного ухудшения условий сбалансированности бюджетов субъектов Российской Федерации (местных бюджетов), вызванного как непосредственного "бюджетными" факторами, например, сокращением объемов получаемых дотаций из другого бюджета бюджетной системы, так и косвенными факторами, результатом воздействия которых является также изменение доходов или расходов бюджета, например, рост уровня безработицы. Соответственно, результатом такого анализа станет общее изменение основных характеристик бюджета.

Целесообразность использования в целях оценки бюджетных рисков не только возможного изменения (сокращения) бюджетных доходов, но и иных показателей (расходов, долговой нагрузки, располагаемых резервов), обусловлена тем, что соответствующие параметры влияют на общий результат данной работы, то есть сбалансированность бюджета, достаточность располагаемых финансовых ресурсов для исполнения расходных обязательств. Исходя из этого, например, в отношении расходов, в качестве подобного фактора, влияющего на сбалансированность бюджета субъекта Российской Федерации или местного бюджета, может выступать возникновение дополнительного расходного обязательства, необходимого для достижения ключевых целей социально-экономического развития административно-территориального образования, или "делегированной" задачи, рост себестоимости оказания отдельных услуг и прочее.

Подобным же образом, под располагаемыми резервами в данном случае следует понимать не только аналоги федеральному Резервному фонду, но и оценку возможного повышения доходов за счет изменения уровня налоговых ставок и предоставляемых льгот и освобождений по налогам и сборам, реализации мер по повышению собираемости доходов, оптимизации и повышения эффективности расходов (при сохранении целевых параметров социально-экономического развития), изменения сроков и условий привлечения и обслуживания долговых обязательств, реализации структурных реформ, активного использования инструментов частно-государственного партнерства и так далее.

Оценка вероятности конкретного элемента общего результата оценки бюджетных рисков также служит целям унификации подхода и позволяет существенно повысить точность прогнозируемого итога. Например, при прочих равных условиях общего ухудшения социально-экономической ситуации, вероятность снижения поступлений налога на доходы физических лиц существенно ниже вероятности увеличения процентных расходов на привлекаемые заемные средства.

При этом механизмы применения вероятности реализации соответствующих бюджетных рисков могут быть различными, от использования величины риска пропорционально показателю вероятности до формирования полноценных различных сценариев (прогнозов), каждый из которых будет отличаться по указанному параметру.

Конкретизация периода, в отношении которого оцениваются бюджетные риски, определена, таким образом, как вышеприведенными особенностями предлагаемого подхода, так и практическими целями - в первую очередь - повышением надежности и исполнимости средне- и долгосрочных обязательств, достижением установленных целей и задач.

Кроме того, длительный период позволяет учесть не только разовые последствия наступления того или иного события, но и обеспечить оценку его воздействия на иные параметры.

В любом случае, в предлагаемом подходе бюджетные риски должны использоваться не сами по себе, как инструмент построения различных вариантов бюджетов субъектов Российской Федерации и местных бюджетов, но именно в качестве механизма, способствующего достижению долгосрочных целей социально-экономического развития, что определяет и период, для которого такой анализ должен проводиться, в частности, равный или превышающий период действия государственных программ субъектов Российской Федерации и муниципальных программ, а также иных документов стратегического планирования. Это в свою очередь формирует повышенные требования к обоснованности и достоверности соответствующих целей и задач, показателей и индикаторов социально-экономического развития.

Исходя из этого, каждый бюджетный риск будет иметь следующие характеристики:

- источник возникновения;

- управляемость;

- вероятность наступления;

- стоимостная оценка;

- период действия (интенсивность по годам);

- показатель/показатели бюджета, влияние на который он оказывает.

Так, источником риска в целях настоящего исследования выступает конкретный фактор, показатель, оказывающий значимое и измеримое воздействие на основные характеристики бюджета субъекта Российской Федерации и местного бюджета. Например, речь идет о прогнозируемом фонде оплаты труда, ожидаемых доходах в форме межбюджетных трансфертов, уровне инфляции.

Управляемость риска характеризует степень воздействия, соответственно, органов государственной власти субъектов Российской Федерации или органов местного самоуправления на вероятность, масштабы и условия реализации риска.

Здесь критерием выступает именно возможность принятия тех или иных мер профилактики соответствующих бюджетных рисков, подготовка и реализация которых находится либо в сфере преимущественной компетенции субнациональных органов власти, либо, напротив, зависит от действий или бездействия федеральных органов исполнительной власти, состояния мировых или региональных финансовых и сырьевых рынков. То есть, в первом случае помимо очевидной возможности принятия соответствующих профилактических мер, направленных на минимизацию возможностей наступления или масштабов негативных последствий реализации соответствующих бюджетных рисков, субъекты Российской Федерации и (или) муниципальные образования способны относительно качественно и достоверно, с достаточной вероятностью, прогнозировать наступление подобных событий. К этой категории "управляемых" бюджетных рисков относятся, например, вопросы эффективности бюджетного планирования и бюджетных расходов, реализации налоговой политики по региональным и местным налогам и сборам, проведения результативной долговой политики и межбюджетного регулирования и так далее.

Для второй категории "неуправляемых", то есть внешних, рисков основной характеристикой является их непредсказуемость. Так, например, возможность в должной мере оценить перспективы изменения уровня спроса и предложения на основные производимые товары, работы и услуги, потребление которых осуществляется за пределами конкретного административно-территориального образования или даже в других странах, зачастую, для органов государственной власти субъекта Российской Федерации или органов местного самоуправления является задачей или исключительной сложности, или же ее решение позволяет предполагать практически неограниченные варианты развития событий.

При этом на основании критерия управляемости часть соответствующих бюджетных рисков может переходить из одной категории в другую. Например, риски, связанные с возможным сокращением объемов финансовой поддержки из федерального бюджета являются достаточно предсказуемыми (федеральный бюджет утверждается на трехлетний период <1>) и управляемыми (для целевых межбюджетных трансфертов достаточно обеспечить соблюдение соответствующих условий представления данных средств) в пределах планового периода, однако в последующие годы приобретают признаки неуправляемости.

--------------------------------

<1> Учитывая разработку федерального бюджета на 2016 год только на однолетний период, перспективы распределения соответствующих межбюджетных трансфертов, начиная с 2017 года, являются не вполне определенными.

В соответствии с этим будет формироваться и концепция профилактики соответствующих бюджетных рисков, сконцентрированная на управляемых параметрах и позволяющая реализовать потенциал увеличения объемов располагаемых финансовых ресурсов будущих периодов.

Вероятность наступления конкретного бюджетного риска также имеет важное значение с точки зрения решения общей задачи обеспечения долгосрочной сбалансированности бюджета субъекта Российской Федерации и (или) муниципального образования, поскольку в конечном итоге определяет роль и подход к учету данного риска в бюджетном процессе, планировании и оценке соответствующих финансовых ресурсов для достижения стратегических целей социально-экономического развития субъекта Российской Федерации или муниципалитета.

Так, например, в строго специфических условиях может существовать весьма значимый для отдельного административно-территориального образования риск, существенным образом влияющий на ключевые факторы социально-экономического развития и финансовые параметры, реализация которого, тем не менее, более или менее вероятна. Например, для административно-территориальных образований, значительную роль в социально-экономическом развитии которых может играть аграрный сектор, подобным риском (гипотетически) может выступать какое-нибудь природное явление, оказывающее исключительно негативное воздействие на урожайность тех или иных сельскохозяйственных культур, вплоть до нашествия саранчи. Тем не менее, вероятность наступления такого события может быть относительно небольшой при весьма ощутимых последствиях для бюджетных показателей.

Напротив, риски - в той же отрасли - связанные с необходимостью оказания разовой поддержки для компенсации кратковременных явлений, например, реализуемые довольно часто в рамках в текущей практике в ходе посевной кампании, уборки, хранения или реализации урожая, могут иметь существенно более высокую вероятность их реализации, что должно быть отражено и в их общем воздействии на итоговую оценку бюджетных рисков.

Кроме того, разумеется, вероятность наступления того или иного случая может и должна устанавливаться, по возможности, индивидуально не только для отдельных видов рисков, но и различных лет прогнозируемого периода, в отношении которого оценивается возможная сбалансированность бюджета субъекта Российской Федерации или местного бюджета.

Получение стоимостной оценки бюджетного риска имеет непосредственное значение для практического применения самого прогнозирования рисков. Суть этого элемента (характеристики) заключается в том, что любой из учитываемых в системе оценки рисков факторов, явлений и параметров, должен быть измеряемым и сопоставимым с результатами аналогичной работы по иным факторам, чего можно достичь за счет представления соответствующих явлений в виде конкретного увеличения или сокращения финансовых ресурсов (доходов) или же изменения бюджетных расходов. В "укрупненном" виде стоимостной оценкой комплексных рисков реализации вариантов социально-экономического развития является общее отклонение основных характеристик бюджетов от наиболее оптимального сценария.

В частности, данный метод подразумевает, что даже такие риски, как изменение условий технического регулирования в рамках гармонизации законодательства Российской Федерации и стран Евразийского экономического сообщества, с этой точки зрения будут воздействовать и на бюджетные доходы (например, вследствие изменения уровня рентабельности) и, например, на рост расходов на компенсацию затрат малоимущих граждан на оплату жилья и коммунальных услуг.

Это правило будет также ограничивать произвольность выбора и учета оцениваемых прогнозируемых параметров.

Фактически следует в отношении каждого из учитываемых бюджетных рисков, особенно исходя из предполагаемого долгосрочного периода оценки их (рисков) воздействия, не ограничиваться учетом только его (риска) прямого эффекта, но и принимать во внимание влияние на иные параметры.

Например, риск сокращения фонда оплаты труда может означать (при прочих равных условиях) не только снижение поступлений налога на доходы физических лиц, но и следующее за этим увеличение расходных обязательств по оказанию адресной социальной помощи (определяемой с учетом уровня доходов), расходов на содействие росту занятости (трудоустройству) населения. Подобный метод может быть реализован в рамках обязательного учета комплекса возможного воздействия влияния отдельных факторов сразу по всем возможным (наиболее важным) направлениям. То есть, даже если в краткосрочном периоде влияние конкретного показателя сводится исключительно к росту расходных обязательств, то впоследствии то же может и - скорее всего - затронет и доходную часть бюджета субъекта Российской Федерации (муниципального образования), и долговую политику в целом.

Соответственно, особенно по мере развития системы оценки бюджетных рисков, будет все более востребована и процедура моделирования общего воздействия ожидаемых с той или иной степенью вероятности, уровнем влияния - управляемости рисками, прочими параметрами, результатом которой станет формирование качественно новой, формализованной модели бюджетного прогнозирования.

В настоящее время в качестве основного фактора, определяющего и формирующего оценку рисков несбалансированности федерального бюджета, как то определено государственной программой "Управление государственными финансами и регулирование финансовых рынков", применяется интегрированный параметр "ненефтегазового дефицита по отношению к валовому внутреннему продукту" <1>.

--------------------------------

<1> Постановление Правительства Российской Федерации от 15 апреля 2014 года N 320.

Именно уровень мировых цен на нефть, экспортируемую Российской Федерацией, определяет (при, в целом, взвешенном курсе рубля по отношению к основным мировым валютам) порядка половины доходов федерального бюджета, что, соответственно, влияет помимо исключительно федеральных полномочий и на возможности финансового обеспечения соответствующих расходных обязательств государственных внебюджетных фондов, бюджетов субъектов Российской Федерации, местных бюджетов, условия и "цену" привлекаемых заемных средств (в части внутренних и внешних заимствований), а также прочие весьма значимые факторы.

Аналогичным образом и основные макроэкономические показатели, такие как валовой внутренний продукт, прибыль прибыльных предприятий, фонд оплаты труда, уровень потребительских цен определяют динамику и объемы поступлений ненефтегазовых доходов, условия планирования и исполнения расходов, включая вопросы межбюджетного регулирования, возможности привлечения и обслуживания займов.

Однако подобный подход в отношении оценки рисков бюджетов субъектов Российской Федерации и местных бюджетов (то есть, базирующийся на ограниченном количестве показателей) в основном малоприменим исходя из иной структуры доходов, значительную часть которых к тому же занимают безвозмездные и возмездные перечисления (последние - как источники финансирования дефицита) из других бюджетов бюджетной системы Российской Федерации, перечисления государственных корпораций <1>, поступления по дифференцированным нормативам распределения отдельных налогов. Соответственно, в данном случае восстребованы иные, более детализированные, показатели, прогнозируемые на соответствующие периоды.

--------------------------------

<1> Например, средства Фонда содействия реформированию жилищно-коммунального хозяйства.

Оптимальным решением, системно обеспечивающим процесс оценки бюджетных рисков, является включение соответствующих показателей и данных в прогноз социально-экономического развития субъекта Российской Федерации или муниципального образования на средне- и долгосрочный периоды, в том числе, учитывая, что часть необходимых данных не имеет непосредственного отношения к "классическому", стандартному прогнозу такого вида, в форме отдельного приложения.

В данном случае потребуется формирование специального варианта (вариантов) прогнозируемых показателей, отражающих наиболее негативное развитие событий с точки зрения влияния на сбалансированность бюджетов субъектов Российской Федерации (местных бюджетов). При этом, конкретные параметры соответствующего прогноза будут определяться практическим направлением использования оценок бюджетных рисков.

Так, например, в случае использования оценки бюджетных рисков для определения предельных объемов финансового обеспечения государственных (муниципальных) программ, иных проектов и мероприятий, рассчитанных на долгосрочный период, предпочтительно применение варианта прогноза (и иных необходимых показателей), основывающегося на наихудших (но, тем не менее, вероятных) ожиданиях, что позволит обеспечить достаточный объем финансовых ресурсов и, следовательно, исполнимость данных документов стратегического планирования даже в этих условиях.

В целях среднесрочного планирования, а также общей оценки устойчивости бюджетов, установления пороговых значений ключевых бюджетных показателей (например, дефицита, уровня долга в размерах, соответствующих Бюджетному кодексу Российской Федерации, но уточняющих, при необходимости, эти значения) может быть порекомендован уже менее "катастрофический" вариант прогноза исходя из меньшей вероятности резкого изменения ситуации либо возможностей в рамках данного периода компенсировать негативные тенденции за счет разовых решений (в том числе, накопленных резервов).

Отмечается, что конкретный состав показателей, применяемых в целях оценки бюджетных рисков, должен в любом случае определяться исходя из специфики конкретных субъектов Российской Федерации и муниципалитетов, то есть формироваться исходя из наиболее значимых для бюджетных показателей именно этого административного правового образования факторов.

Так, например, для территорий с высокой долей добывающих отраслей в структуре валового регионального продукта (общего объема выпуска продукции), товары которых экспортируются за рубеж, критически важными показателями будут выступать прогнозируемые цены на данные товары, курс рубля к отдельным мировым валютам, внешнеторговые ограничения, прочие инструменты (пошлины и квоты).

Административно-территориальные единицы с относительно диверсифицированной структурой экономики, в свою очередь, в качестве первоочередных значимых факторов, будут ориентироваться на общие прогнозируемые макроэкономические параметры, состояние и перспективы рынка труда, изменения налогового законодательства и иных - достаточно общих - условий осуществления деловой активности.

Субъекты Российской Федерации и, в особенности, муниципалитеты, доходы которых в значительной степени определяются реализуемой политикой межбюджетного регулирования, то есть объемами получаемых целевых и нецелевых межбюджетных трансфертов, заемных ресурсов из других бюджетов бюджетной системы, при этом налогово-бюджетная и долговая политика которых во многом подчиняется соответствующим ограничениям, регулируемым не только прямыми нормами бюджетного законодательства, но и заключенными соглашениями и договорами (в силу их частичного поражения в правах именно как получателей финансовой помощи), будут в основном ориентированы на оценку именно вышеуказанных параметров (то есть не экономических, а в общем виде - политических факторов).

Указанные подходы в целом подлежат классификации и с точки зрения ранее предложенных критериев, то есть управляемости, вероятности и так далее.

В то же время, в отличие от, например, оценки бюджетных рисков для федерального бюджета количество, разнообразие, потенциальные варианты значений соответствующих итоговых, бюджетных показателей, превалирующее количество внешних факторов над внутренними, включая и объективно высокую степень централизации основных властных полномочий, определяющих, таким образом, и степень, и эффективность воздействия профилактических, "антирисковых" мер органов государственной власти субъектов Российской Федерации и органов местного самоуправления (в еще большей степени), и определяют иную специфику организации соответствующей работы, соответствующей уже данным "субнациональным" условиям.

Основные возможности практического использования оценки бюджетных рисков бюджетов субъектов Российской Федерации и местных бюджетов могут быть рассмотрены в целом исходя из следующих особенностей их применения:

- текущее исполнение бюджета: возможности недопоступления доходов относительно параметров, утвержденных законом или решением о бюджете, возникновения дополнительных (не предусмотренных бюджетом) расходных обязательств, ухудшения условия привлечения, обслуживания и погашения займов;

- среднесрочное бюджетное планирование, включая формирование проекта бюджета на очередной финансовый год и на плановый период, а также его основных характеристик и параметров, предельных размеров дефицита, государственного и муниципального долга;

- формирование государственных программ субъекта Российской Федерации (муниципальных программ), учитывая предельные объемы их финансового обеспечения на весь период действия, разработку стратегии социально-экономического развития субъекта Российской Федерации (муниципального образования);

- разработка бюджетного прогноза субъекта Российской Федерации (муниципального образования) на долгосрочный период, включая определение основных принципов, подходов, ограничений с точки зрения налоговой, бюджетной, долговой политик.

Указанные (но отнюдь не исчерпывающие) возможности практического применения оценки бюджетных рисков могут быть наглядно представлены в следующей таблице (таблица 3).

Таблица 3

Основные подходы к практическому применению бюджетных

рисков субъектов Российской Федерации и муниципальных

образований, приоритетность использования (высокая/низкая)

источник риска

управляемость риском

вероятность наступления риска

стоимостная оценка риска

текущее исполнение бюджета

низкая

низкая

низкая

высокая

среднесрочное бюджетное планирование

низкая

низкая

высокая

высокая

стратегическое планирование, включая государственные и муниципальные программы

высокая

низкая

высокая

высокая

долгосрочное бюджетное планирование, включая оценку и профилактику бюджетных рисков

высокая

высокая

высокая

высокая

Так, с точки зрения применения оценки бюджетных рисков для эффективного управления исполнением бюджета в текущем финансовом году, то есть оперирования годовым кассовым планом, первоочередное значение приобретает именно расчетная величина соответствующих отклонений между утвержденными законом (решением) о бюджете значениями и ожидаемыми (исходя из оперативных данных) показателями. Иначе говоря, в данном случае риски несоответствия фактических условий исполнения бюджета над установленными выше прочих обстоятельств.

Для среднесрочного - то есть в настоящее время - обычного бюджетного планирования, формирования бюджета на очередной финансовый год и на плановый период, дополнительным фактором будет выступать уже надежность соответствующих прогнозов и оценок, потенциальная исполнимость, достоверность составляемого основного финансового документа. Исходя из этого, а также учитывая, что в среднесрочной перспективе точность оценки вероятности наступления того или иного случая, сценария, события выше, чем при большем горизонте планирования, именно данный фактор (вероятность) является дополнительным условием для выбора той или иной специфической области оценки рисков.

Долгосрочные цели и задачи, программы, проекты и мероприятия должны учитывать уже существенно более широкий спектр возможных событий, потенциал реализации которых тем выше, чем длиннее горизонт планирования. При этом именно в силу долгосрочного характера данных планов и программ, неотъемлемой частью которых является и институциональная среда для профилактики, противодействия наступлению соответствующих негативных явлений, особое значение приобретает разделение рисков на внешние и внутренние.

Соответственно, итоговым результатом применения всей совокупности системы оценки бюджетных рисков бюджетов субъектов Российской Федерации (местных бюджетов) будет некий агрегированный документ - стратегия (элемент бюджетного прогноза на долгосрочный период), отражающий возможные, в различных условиях и вариантах, характеристики бюджетов, подходы и условия реализации налоговой, бюджетной, долговой политики, межбюджетного регулирования. В настоящее время таким документом является/должен стать бюджетный прогноз на долгосрочный период.

Аналогичным образом, исходя из целей, задач и условий применения системы оценки бюджетных рисков субъектов Российской Федерации и муниципальных образований должны определяться и такие параметры, как периодичность проведения оценок. Например, с точки зрения и основываясь на практической цели обеспечения эффективного исполнения бюджета в течение финансового года следует ориентироваться на максимально частные (ежемесячные, еженедельные) оценки, в то время как для долгосрочного планирования разовые, конъюнктурные колебания отдельных показателей уже являются не настолько значимыми.

Важно отметить, что если в кратко- и даже среднесрочном периодах раздельная оценка воздействия соответствующих показателей (факторов, параметров) может быть относительно точно адресована для конкретных итоговых показателей, то по мере увеличения горизонта проведения данного анализа рекомендуется учитывать комплексное воздействие, расширяющееся от отдельных наблюдаемых параметров (например, бюджетных доходов) до всей совокупности индикаторов, определяющих уровень сбалансированности субнациональных бюджетов.

Так, например, сокращение уровня платежеспособного спроса на продукцию, значимую для соответствующего субъекта Российской Федерации (муниципального образования), в краткосрочной перспективе может оказать влияние на изменение бюджетных доходов, то в среднесрочной перспективе тот же фактор уже будет являться значимым для общей сбалансированности бюджета субъекта Российской Федерации (местного бюджета), а впоследствии определять и структуру (приоритеты) бюджетных расходов, возможности, условия и перспективы привлечения заемных средств, а также - по мере развития гипотетической ситуации - и общие параметры и подходы к реализации налогово-бюджетной, долговой политики и межбюджетного регулирования.

В связи с этим, по мере расширения горизонтов оценки бюджетных рисков должно оцениваться не только разовое, индивидуальное, но и комплексное воздействие данных рисков, что при достаточном периоде, применяемом в целях анализа, в любом случае получит комплексную оценку воздействия и на доходы, и на расходы, и на прочие факторы. Данный подход может быть реализован путем разработки отдельного "рискового" варианта прогноза социально-экономического развития субъекта Российской Федерации (муниципального образования) на долгосрочный период и соответствующего ему долгосрочного бюджетного прогноза.

С точки зрения первичного воздействия (в краткосрочном периоде) соответствующие показатели, являющиеся значимыми для оценки бюджетных рисков субъектов Российской Федерации и муниципальных образований, могут быть условно разделены на следующие группы, исходя из объекта воздействия.

А) Доходы:

- добавленная стоимость;

- прибыль;

- фонд оплаты труда;

- подходы к межбюджетному регулированию;

- прочие показатели.

Б) Расходы:

- уровень цен;

- количество занятых в экономике;

- тарифы и цены на товары и услуги естественных монополий;

- прочие показатели.

В) Долговая нагрузка:

- ключевая ставка Банка России;

- объем государственного долга субъекта Российской Федерации и муниципального долга, кредиторская задолженность;

- наличие резервов оптимизации расходов (увеличения доходов);

- прочие показатели.

При этом формальное использование оценки бюджетных рисков субъектов Российской Федерации и муниципальных образований, то есть разработка и реализация, пусть даже весьма точной и достоверной системы прогнозирования и анализа соответствующих показателей, является важным, но недостаточным условием для общего повышения эффективности управления общественными финансами в субъектах Российской Федерации и муниципальных образованиях.

Более того, избыточное внимание к потенциальным угрозам несбалансированности бюджетов, как таковое, может привести не столько к достижению приоритетных целей социально-экономического развития субъекта Российской Федерации (муниципального образования), которые, что указывалось ранее, являются одним из концептуальных элементов предлагаемой системы оценки бюджетных рисков субъектов Российской Федерации и муниципальных образований, в относительно негативных условиях, сколько к избыточному ограничению, снижению гибкости управления системой общественных финансов в целом.

Следствием этого (формального, крайне консервативного) подхода будет являться не обеспечение устойчивости бюджета субъекта Российской Федерации (муниципального бюджета) в стратегической перспективе, а ограничения в реализации потенциальных возможностей качественного изменения ситуации, снижение активной и значимой роли налогово-бюджетной, долговой политик, межбюджетного регулирования для стимулирования социально-экономического развития.

Например, при прочих равных условиях, гарантированно "антирисковой" бюджетной политикой является (условно) постоянное, даже монотонное сокращение бюджетных расходов.

Однако, именно этот подход, достаточно эффективный в кратко- и среднесрочных периодах, может оказать отрицательное воздействие на бюджетную устойчивость в дальнейшем. Это воздействие может быть связано не только с неиспользованием значительной части финансовых и иных ресурсов для обеспечения интенсивного социально-экономического роста, но и общим отказом от проведения структурных реформ, направленных на совершенствование налогово-бюджетной и долговой политики, повышение эффективности бюджетных расходов и прочие мероприятия.

Следовательно, полноценная система оценки бюджетных рисков субъектов Российской Федерации и муниципальных образований в рамках системы долгосрочного бюджетного планирования должна включать в себя механизм профилактики данных рисков и угроз бюджетной устойчивости.

4. Подходы к определению периода и иных параметров

долгосрочного бюджетного планирования

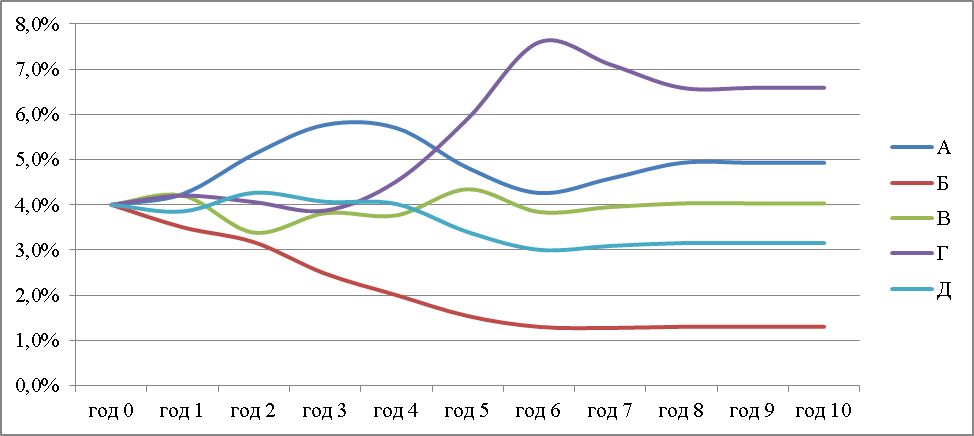

Определение периода, на который составляется (разрабатывается) долгосрочный бюджетный прогноз, в самом общем виде осуществляется (в оптимальном варианте) на основе выбора ключевых сроков, в течение которых, во-первых, наблюдается изменение соотношений между ключевыми индикаторами долгосрочного прогноза, а во-вторых, к концу данного периода наблюдается достижение равновесия между данными параметрами. Условное изображение указанных обстоятельств представлено на графике (график 1).

График 1

В данном случае ключевые показатели, используемые для бюджетного прогноза или же являющиеся его составной частью (А - Д) вплоть до условного 8-го года изменяются различными темпами и в силу различных обстоятельств. Впоследствии (фаза "линейного изменения") их соотношение, измеряемое с помощью единого показателя (рубли, % к ВВП и так далее), остается в целом стабильным.

Тем самым определяются сроки, после наступления которых значение выбранных ключевых параметров (например, уровень государственного и муниципального долга, объемы расходных обязательств, показатели прогнозируемых доходов и так далее) занимают сбалансированное значение относительно друг друга и, следовательно, не представляют дополнительного интереса с точки зрения их прогнозирования на последующие годы.

При этом рекомендуется учитывать изменение не только "первичных" факторов, то есть, например, объема и структуры налогооблагаемой базы, уровня цен на товары, работы и услуги, но их "вторичных" механизмов, например, противоцикличного свойства по аналогии с Резервным фондом федерального уровня, что соответствующим образом увеличивает предпочтительные сроки прогнозирования.

Пример:

В период m-лет ожидается существенное изменение демографической структуры населения, в период m+3-лет прогнозируется снижение и рост уровня рентабельности производства, формирующего основные налоговые поступления в бюджет соответствующего административно-территориального образования (от 20 и более процентов налоговых доходов соответствующего бюджета).

Вследствие этого изменяются параметры накопленных резервов на период m+5 лет.

В результате, оптимальным периодом прогнозирования в данном случае является период, равный m+6 и более лет.

Другим фактором, определяющим рекомендуемый (желательный) период составления долгосрочного бюджетного прогноза, является наличие необходимых исходных данных (прогноз социально-экономического развития соответствующей территории) и программно-целевых документов (стратегий, концепций, политик).

Так, сами по себе показатели налогово-бюджетной, денежно-кредитной сфер являются вторичными и определяются имеющимися оценками социально-экономических показателей, включая данные о внешней и внутренней торговле, производстве, рентабельности, основных компонентах валового внутреннего (валового регионального) продукта, инфляции и тому подобном, а также системой целей и задач, приоритетов стратегического развития, определенных в соответствующих документах.

Соответственно, сроки, на которые разрабатываются бюджетный прогноз (если говорить о допустимой степени его точности и достоверности), объективно не могут превышать период действия соответствующих исходных материалов.

Оптимальным решением в этом случае была бы организация полной синхронизации периодов и условий разработки документов стратегического планирования, обеспечивающих их взаимную обусловленность, учет соответствующих параметров, определение единого стратегического периода прогнозирования.

В то же время, допустимо и применение меньшего срока действия долгосрочного бюджетного прогноза по отношению к прогнозу социально-экономического развития, особенно в том случае, когда вторая часть документов стратегического планирования (стратегии, концепции, государственные и муниципальные программы), содержащая уже конкретные цели, задачи, ожидаемые результаты, механизмы реализации приоритетов, распространяется на меньший период.

Так, например, учитывая, что, при прочих равных условиях, документы стратегического планирования, содержащие цели, задачи, механизмы и этапы реализации соответствующих мероприятий (а также в случае государственных и муниципальных программ - предельные объемы финансового обеспечения соответствующих мер) требуют известной степени точности и конкретности, но могут и должны основываться на перспективной, стратегической и выходящей за пределы действия соответствующих документов оценке базовых условий их реализации (то есть прогнозе социально-экономического развития и иных прогнозах), то и оценка отдельных элементов долгосрочного бюджетного прогноза также может ограничиваться меньшим периодом.

В то же время, наличие долгосрочного прогноза основных социально-экономических показателей, позволяющих рассчитать с достаточной степенью точности (на основе прогнозируемого уровня потребительских цен, валового регионального продукта, прибыли прибыльных предприятий, фонда оплаты труда, объема промышленного и сельскохозяйственного производства) соответствующие основные характеристики бюджетов бюджетной системы, дает возможность для использования всего указанного горизонта планирования в следующем порядке.

Кроме того, вопрос о конкретном периоде, на который разрабатывается долгосрочный бюджетный прогноз, также непосредственно связан с процедурой и условиями корректировки, актуализации такого прогноза.

Например, если исходить из относительной стабильности основных направлений налоговой, бюджетной, долговой политик, подходов к межбюджетному регулированию, принципов и правил их реализации, но целесообразности ежегодной актуализации соответствующих финансовых показателей, в том числе в связи с изменением прогноза социально-экономического развития, утверждения и итогов реализации бюджетов субъектов Российской Федерации и местных бюджетов, а также активного применения долгосрочных оценок финансовых возможностей субнациональных бюджетов в целях стратегического бюджетного планирования, то для каждого из указанных элементов, агрегируемых в рамках долгосрочного бюджетного прогноза, могут быть определены свои периоды действия и срочности.

Соответствующий порядок и особенности актуализации (внесения изменений, а также разработки долгосрочного бюджетного прогноза на очередной период) должен быть отражен в правовом акте субъекта Российской Федерации (муниципального образования).

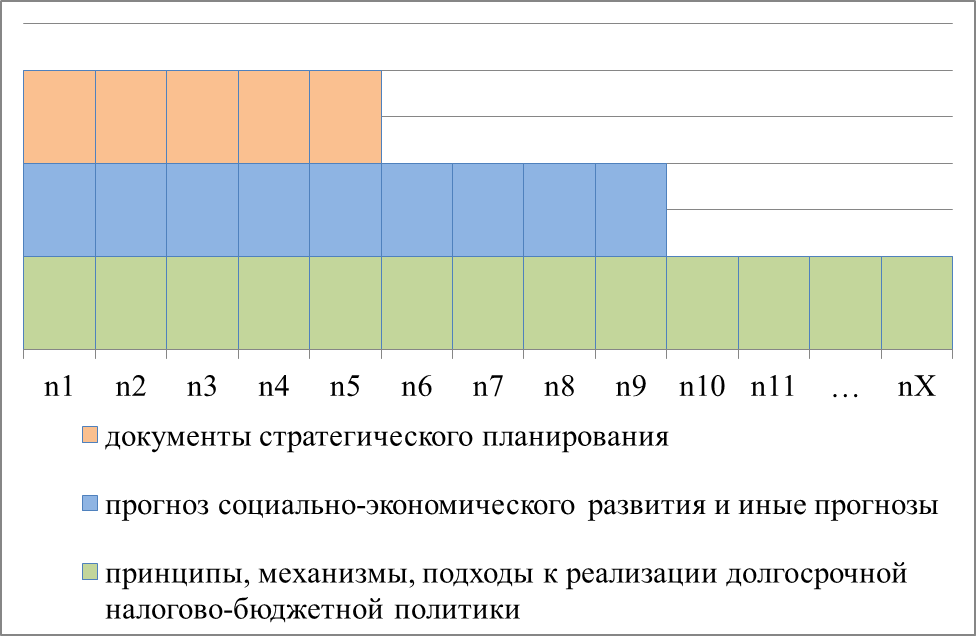

Пример

Общий период, на который распространяется долгосрочный бюджетный прогноз, равен минимальному периоду прогноза социально-экономического развития. В отношении этого периода осуществляется оценка основных параметров бюджетов и размера государственного (муниципального) долга.

Срок действия элемента долгосрочного бюджетного прогноза, определяющего (оценивающего) структуру расходов бюджетов, в том числе в рамках государственных (муниципальных) программ, конкретного состава, сроков и условий обслуживания долговых обязательств, параметров приватизации государственного (муниципального) имущества, изменения налогового законодательства (в том числе в отношении сроков действия отдельных налоговых льгот, ставок и условий изменения, индексации ставок по налогам и сборам и так далее), методологические подходы и распределение отдельных видов и форм межбюджетных трансфертов, может быть определен в соответствии со сроком действия либо основного документа стратегического планирования - концепцией социально-экономического развития, либо совокупности отдельных документов, включая стратегии, концепции и государственные (муниципальные) программы.