"Методические рекомендации по установлению критериев существенного отклонения объема торгов ценными бумагами"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

11 марта 2019 г. N 7-МР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ ОБЪЕМА

ТОРГОВ ЦЕННЫМИ БУМАГАМИ

1. Настоящие Методические рекомендации разработаны в соответствии с частью 2 статьи 5 Федерального закона от 27.07.2010 N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон) и предназначены для использования организатором торговли, на торгах которого совершаются операции (сделки) с ценными бумагами, на основании заявок, адресованных всем участникам торгов, в случае если информация о лицах, подавших заявки, а также о лицах, в интересах которых поданы заявки, не раскрывается другим участникам торгов (далее - организатор торговли).

2. Организатору торговли рекомендуется устанавливать во внутренних документах критерии существенного отклонения объема торгов ценными бумагами, указанные в подпунктах 4.1 - 4.4 пункта 4 настоящих Методических рекомендаций (далее - критерии существенного отклонения), и направлять такие внутренние документы для сведения в Банк России.

3. При установлении критериев существенного отклонения организатору торговли рекомендуется:

исходить из того, что критерии существенного отклонения предназначены для определения существенного отклонения объема торгов для каждой ценной бумаги с наименованием (кодом) торгуемого инструмента, указанным в абзаце седьмом подпункта 2.5.1 пункта 2.5 Положения Банка России от 17.10.2014 N 437-П "О деятельности по проведению организованных торгов" (далее - ценная бумага с одним кодом);

учитывать, что, в случае если торги ценной бумагой с одним кодом в рамках одной торговой сессии проводятся организатором торговли в разном порядке и с различными условиями, определенными правилами организованных торгов (далее - режимы торгов), существенное отклонение объема торгов ценной бумагой с одним кодом следует определять в рамках каждого режима торгов;

рассматривать пару сделок с ценной бумагой с одним кодом, заключенных с центральным контрагентом на основании двух встречных заявок по одной цене и имеющих один идентификационный номер, в качестве одной сделки, в случае если на организованных торгах организатора торговли заключаются сделки с ценными бумагами с участием центрального контрагента;

определять объем сделок с ценной бумагой с одним кодом (объем торгов ценной бумагой с одним кодом) в количестве ценных бумаг с одним кодом, являющихся предметом указанных сделок;

не рассматривать центрального контрагента в качестве лица, сделки с которым учитываются при определении существенного отклонения объема торгов ценной бумагой с одним кодом;

учитывать, что существенное отклонение объема торгов ценной бумагой с одним кодом следует устанавливать, исходя из объема сделок, совершенных одним лицом.

Под сделками, совершенными одним лицом, рекомендуется понимать сделки с ценной бумагой с одним кодом, совершенные:

одним участником торгов, в случае если такой участник торгов действует в собственных интересах;

одним или несколькими участниками торгов, в случае если такой (такие) участник торгов (участники торгов) действует (действуют) по поручению или в интересах клиента участника торгов, идентифицируемого одним кодом регистрируемого лица - клиента участника торгов (далее - код клиента) и не являющегося управляющей компанией инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (далее - управляющая компания) и (или) управляющим, и (или) в интересах клиента лица, которое, в свою очередь, является клиентом участника торгов;

управляющей компанией, являющейся участником торгов, действующей в рамках инвестирования собственных средств и (или) в рамках управления (доверительного управления) активами акционерного инвестиционного фонда, доверительного управления паевым инвестиционным фондом, размещения средств пенсионных резервов и (или) инвестирования средств пенсионных накоплений, а также одним или несколькими участниками торгов по поручению указанной управляющей компании;

управляющим, являющимся участником торгов, действующим в собственных интересах и (или) в интересах клиентов, а также одним или несколькими участниками торгов по поручению указанного управляющего;

одним или несколькими участниками торгов в собственных интересах и (или) по поручению или в интересах его (их) клиента (клиентов), в том числе идентифицируемого (идентифицируемых) разными кодами клиентов, в случае если организатором торговли в соответствии с частью 1 статьи 16 Федерального закона было получено требование Банка России о предоставлении информации об указанных сделках в связи с выявлением Банком России факта совершения операций с ценной бумагой по предварительному соглашению между участниками торгов и (или) их работниками и (или) лицами, за счет или в интересах которых совершаются указанные операции, или факта совершения сделок, обязательства сторон по которым исполняются за счет или в интересах одного лица.

4. При установлении критериев существенного отклонения организатору торговли рекомендуется учитывать, что сделки, совершенные одним лицом, следует признавать приведшими к существенному отклонению объема торгов ценной бумагой с одним кодом, если указанные сделки удовлетворяют как минимум одному из следующих критериев.

4.1. Критерий существенного отклонения среднего объема сделок с ценной бумагой с одним кодом, совершенных в течение одного торгового дня одним лицом, от среднего объема сделок с ценной бумагой с таким же кодом за этот торговый день без учета сделок, совершенных указанным лицом.

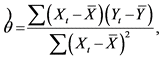

Существенное отклонение объема торгов ценной бумагой с одним кодом в рамках настоящего критерия рекомендуется определять с помощью регрессионного анализа через статистическую значимость коэффициента ![]() из уравнения

из уравнения  , рассчитываемого в соответствии с методом наименьших квадратов,

, рассчитываемого в соответствии с методом наименьших квадратов,

где:

Yt - объем t-й сделки, при этом t = 1, 2,... n, а n - количество сделок в один торговый день с ценной бумагой с одним кодом;

- бинарный показатель, принимающий значение 1 в отношении сделок, совершенных p-ым лицом (где p = 1, 2... m, при этом m - количество лиц, которыми в течение торгового дня были совершены сделки с ценной бумагой с одним кодом) для проверки на существенность, или значение 0 в отношении сделок, совершенных иными лицами;

- бинарный показатель, принимающий значение 1 в отношении сделок, совершенных p-ым лицом (где p = 1, 2... m, при этом m - количество лиц, которыми в течение торгового дня были совершены сделки с ценной бумагой с одним кодом) для проверки на существенность, или значение 0 в отношении сделок, совершенных иными лицами;

et, - отклонение Yt от ![]() , в случае если

, в случае если  равен 0, и отклонение Yt от

равен 0, и отклонение Yt от ![]() , в случае если

, в случае если  равен 1.

равен 1.

Коэффициент ![]() для p-го лица рекомендуется оценивать по формуле:

для p-го лица рекомендуется оценивать по формуле:

где: Xt =  , Yt - объем t-й сделки,

, Yt - объем t-й сделки,  ,

,  .

.

Коэффициент ![]() для p-го лица рекомендуется оценивать по формуле:

для p-го лица рекомендуется оценивать по формуле:

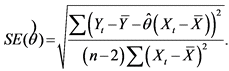

При этом рекомендуется рассчитать величину стандартной ошибки (далее - величина ![]() ) по формуле:

) по формуле:

В случае если оценка коэффициента ![]() для p-го лица или расчет величины

для p-го лица или расчет величины ![]() не могут быть произведены вследствие обращения в 0 знаменателя дроби, содержащейся в формуле, по которой производятся указанные оценка или расчет, сделки, совершенные таким лицом, рекомендуется признавать совершенными без существенного отклонения объема торгов ценной бумагой с одним кодом.

не могут быть произведены вследствие обращения в 0 знаменателя дроби, содержащейся в формуле, по которой производятся указанные оценка или расчет, сделки, совершенные таким лицом, рекомендуется признавать совершенными без существенного отклонения объема торгов ценной бумагой с одним кодом.

В случае если значение отношения оценки ![]() к величине

к величине ![]() является положительным и больше или равно 3, коэффициент

является положительным и больше или равно 3, коэффициент ![]() рекомендуется признавать значимым для p-го лица и все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

рекомендуется признавать значимым для p-го лица и все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

4.2. Критерий существенного отклонения суммарного объема сделок с ценной бумагой с одним кодом, совершенных в течение одного торгового дня одним лицом, от суммарных объемов сделок с ценной бумагой с таким же кодом за этот торговый день, совершенных иными лицами.

Для каждого p-го лица (где p = 1, 2... m, при этом m - количество лиц, которыми в течение торгового дня были совершены сделки с ценной бумагой с одним кодом) рекомендуется:

вычислить суммарный объем Vp сделок, совершенных таким лицом;

создать числовой ряд значений V суммарных объемов сделок, совершенных иными лицами, который упорядочивается от минимального к максимальному значению, а из упорядоченного числового ряда удалить 1,5% (с округлением в меньшую сторону) минимальных и максимальных значений V.

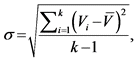

Для полученного числового ряда значений V, где k - количество значений V, рекомендуется вычислить величину ![]() по формуле:

по формуле:

где:

![]() - медиана числового ряда,

- медиана числового ряда,

В случае если ![]() равно 0, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

равно 0, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

В случае если значение величины ![]() больше или равно 3, все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

больше или равно 3, все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

4.3. Критерий доли суммарного объема сделок с ценной бумагой с одним кодом, совершенных в течение одного торгового дня одним лицом, в суммарном объеме сделок, совершенных всеми лицами с ценной бумагой с таким же кодом за этот торговый день (далее - доля ![]() ).

).

В случае если значение доли ![]() больше или равно 0,05, все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

больше или равно 0,05, все сделки, совершенные таким лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

4.4. Критерий отношения суммарного объема сделок с ценной бумагой с одним кодом, совершенных в течение одного торгового дня p-ым лицом, к величине ![]() (далее - отношение

(далее - отношение ![]() ).

).

Для каждого p-го лица (где p = 1, 2... m, при этом m - количество лиц, которыми в течение торгового дня были совершены сделки с ценной бумагой с одним кодом) отношение ![]() рекомендуется рассчитывать по формуле:

рекомендуется рассчитывать по формуле:

где:

Vp - суммарный объем сделок, совершенных p-ым лицом;

![]() - величина, которую рекомендуется определять следующим образом:

- величина, которую рекомендуется определять следующим образом:

создать числовой ряд V из 20 значений объемов торгов в предшествующие 20 дней, в течение которых было возможно заключение сделок с ценной бумагой с одним кодом;

произвести с числовым рядом V преобразование: для каждых 3 последовательных значений из числового ряда V определить медианное значение, а из получившихся 18 медианных значений образовать числовой ряд V';

вычислить для числового ряда V' медиану ![]() .

.

В случае если ![]() равно 0, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

равно 0, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

В случае если отношение ![]() больше или равно 0,25, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

больше или равно 0,25, все сделки, совершенные p-ым лицом, рекомендуется признавать совершенными с существенным отклонением объема торгов ценной бумагой с одним кодом.

5. Настоящие Методические рекомендации подлежат опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Заместитель

Председателя Банка России

В.В.ЧИСТЮХИН