Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2024 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

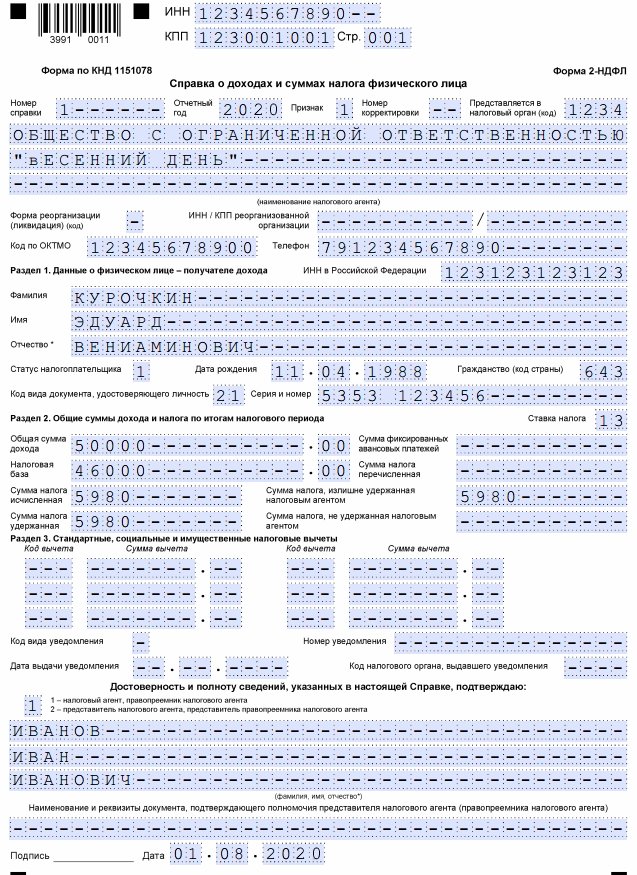

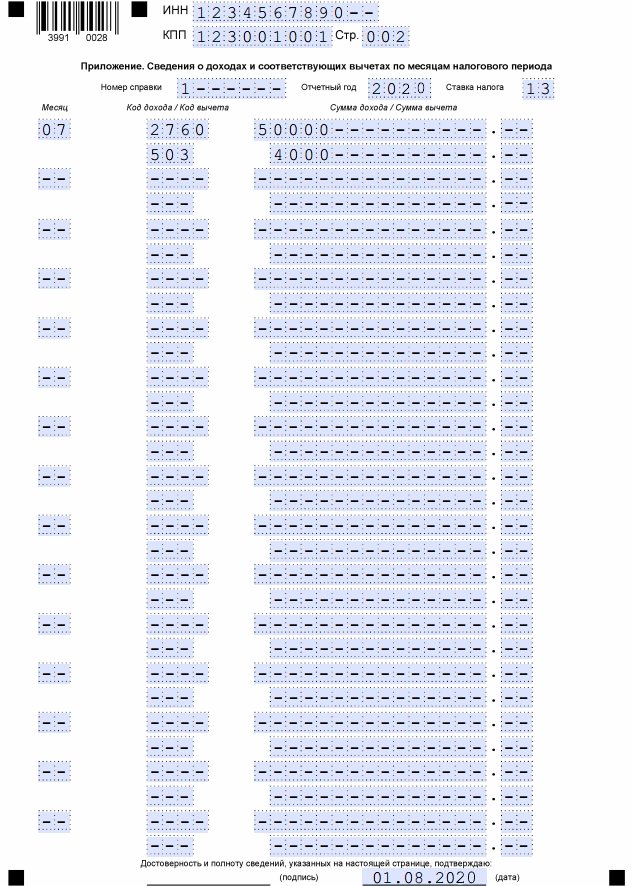

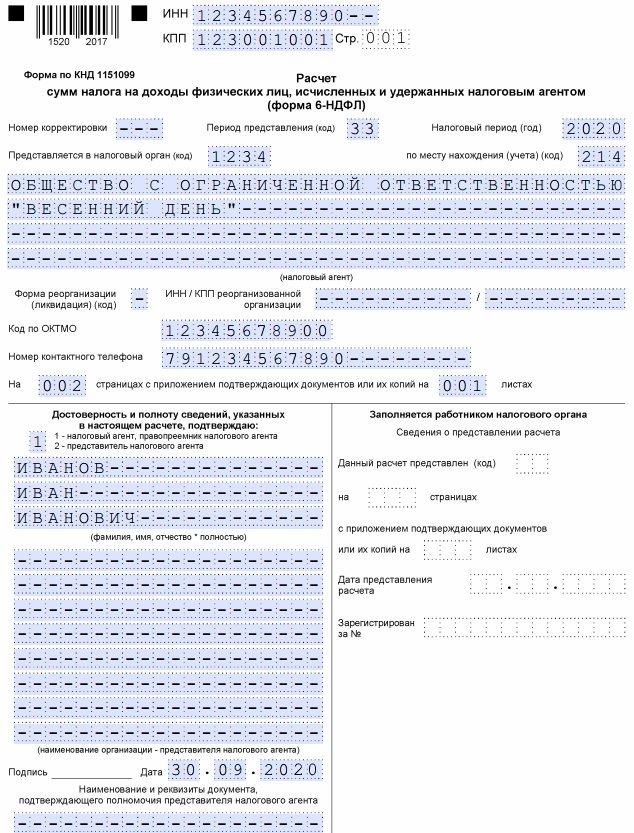

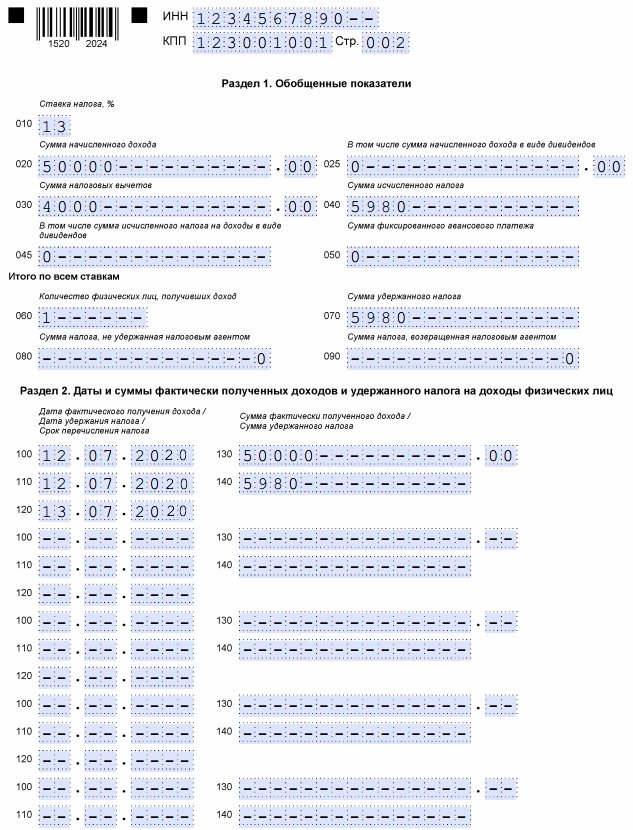

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения