ФНС России полностью изменила форму декларации 3-НДФЛ. Поэтому за 2018 год нужно отчитываться на новом бланке, на старом отчет не примут. Изменения связаны с новациями в налоговом законодательстве.

Что случилось?

ФНС России приказом от 3 октября 2018 г. № ММВ-7-11/569@ утвердила новую форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме. Новый бланк будет применяться с 1 января 2019 года начиная с представления налоговой декларации по НДФЛ за налоговый период 2018 года. Но изучить его налогоплательщикам лучше уже сейчас. Ведь действующая в настоящее время форма декларации 3-НДФЛ утрачивает силу, и ее нельзя будет применить для сдачи отчета в налоговую инспекцию.

Что изменилось в декларации 3-НДФЛ?

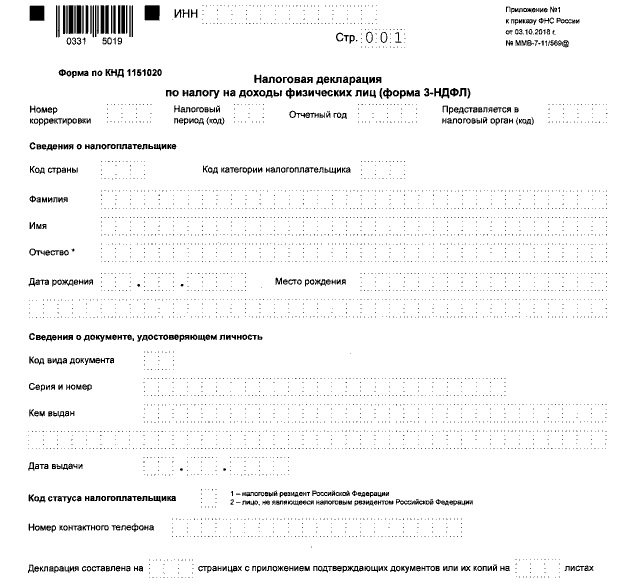

В новой форме всего 13 листов вместо 20, которые были в предыдущей. Титульный лист декларации практически не изменился и выглядит так:

Целью налоговиков было максимально упростить декларацию для налогоплательщиков. Поэтому из нее исключили наиболее сложные, но дублирующие друг друга сведения. В частности, больше не нужно будет указывать суммы исчисленного налога и облагаемого дохода в приложении 1 «Доходы от источников в Российской Федерации». А несколько налоговых вычетов налоговики объединили в одно приложение 5. В нем налогоплательщики будут указывать:

- социальные;

- стандартные;

- инвестиционные;

- налоговые вычеты.

Выглядит это приложение так:

До сих пор для них были предусмотрены разные листы (например, лист Е1 для социальных, и лист Е2 — для инвестиционных вычетов). Профессиональные вычеты в новой форме объединили со сведениями о доходах от предпринимательской, адвокатской деятельности и частной практики. Их нужно указывать в приложении 3.

Вместо буквенных обозначений листов введена обычная нумерация приложений. В новой декларации 3-НДФЛ:

- 2 раздела;

- 8 приложений к ним.

При этом названия приложений остались аналогичными названиям листов в действующей сейчас форме 3-НДФЛ. В новой форме декларации учтены поправки в статью 217 Налогового кодекса РФ в части освобождения от НДФЛ доходов, полученных при ликвидации иностранной фирмы, внесенные Федеральным законом от 19.02.2018 № 34-ФЗ. Теперь в форме можно указать доходы акционера (участника, учредителя) при ликвидации контролируемой иностранной компании, которые освобождены от обложения НДФЛ.

Декларацию по форме 3-НДФЛ должны сдавать все плательщики этого налога, которые оплачивают его не через налоговых агентов, а самостоятельно, не позднее 30 апреля, следующего за годом получения дохода в соответствии со статьей 229 НК РФ. Это требование распространяется на физических лиц, индивидуальных предпринимателей на общей системе налогообложения, адвокатов и нотариусов. Как и сейчас, декларацию можно заполнить и сдать как на бумаге, так и в электронном формате по интернету.

За несвоевременную сдачу или несдачу декларации предусмотрена такая налоговая ответственность:

- По статье 119 НК РФ «Непредставление налоговой декларации» — штраф в размере 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы и не менее 1000 рублей. То есть как минимум 1000 рублей заплатить придется.

- При несдаче декларации 3-НДФЛ и неоплате налога до 15 июля следующего года по статье 112 НК РФ «Неуплата или неполная уплата сумм налога (сбора)» предусмотрен штраф в размере 20% от суммы налога по декларации.