Приходные и расходные ордера — это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров. Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

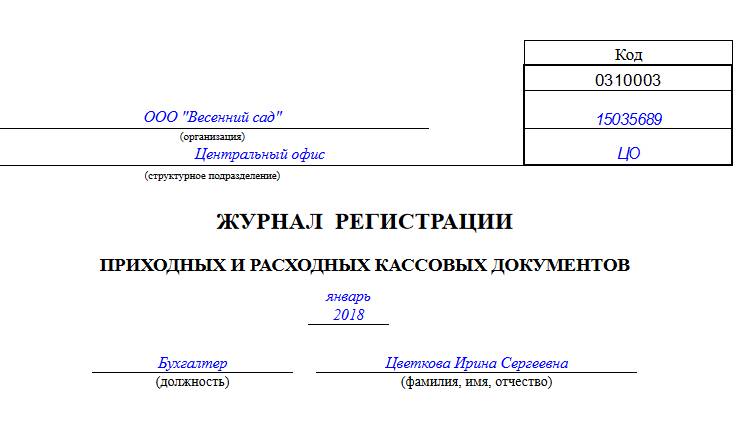

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.