Понятия «нулевая декларация по ЕНВД» (2018) в российском правовом поле попросту не существует. Минфин считает, что раз индивидуальный предприниматель получает вмененный доход, то его отсутствие просто приводит к прекращению применения системы налогообложения. Но иногда такой вид декларации ИП все же может сдать, например, в случае отсутствия физического показателя. Обоснованность этого подтвердила ФНС России, а мы расскажем об особенностях составления этого документа.

Единый налог на вмененный доход — это особенная система налогообложения. Во-первых, ее можно применять только в строго определенных законодательством случаях и не все виды деятельности организаций и ИП под нее подпадают. Во-вторых, ее можно совмещать с другими системами налогообложения, например с УСН или ОСН. В-третьих, ЕНВД нужно платить не с реально полученного дохода, а с так называемого «вмененного», а значит, отсутствие деятельности на сумму налога не влияет. Учитывая все это, можно ли сдавать нулевую декларацию по ЕНВД? Оказывается, иногда можно.

Отчетность по ЕНВД

Все плательщики этого вида налога обязаны ежеквартально отчитываться в территориальные налоговые органы о своей деятельности. Действующая форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@ в редакции от 19.10.2016. Отчет следует сдавать до 20-го числа месяца, следующего за отчетным. Например, за I квартал 2020 года предприниматели и организации обязаны отчитаться до 20.04.2018.

В бланке нужно указать:

- физический показатель, который является базой налогообложения;

- базовую доходность;

- действующую ставку (обычно 15 %);

- установленный коэффициент-дефлятор;

- суммы уплаченных страховых взносов, на которые уменьшается платеж в бюджет;

- другие данные.

Но если у ИП нет физического показателя? Такие ситуации не просто бывают, но и стали предметом рассмотрения в арбитражном суде, который признал такое право за налогоплательщиком (Постановление АС ЗСО от 17.08.2016 № Ф04-3635/2016). Вслед за судьями согласилась с тем, что в отчете может не стоять сумма налога к уплате, и Федеральная налоговая служба, ведь на ноль, как известно, умножать нельзя (Информация ФНС от 19.09.2016).

Что такое физический показатель при ЕНВД, и как он может отсутствовать

Физический показатель используют для определения количественных параметров деятельности при ЕНВД. В зависимости от вида деятельности это может быть:

- площадь торгового зала — измеряется в кв. метрах;

- количество посадочных мест — при перевозке пассажиров;

- количество задействованных транспортных средств — при грузоперевозках;

- количество задействованных работников — курьерская доставка, ветеринарные услуги и т. д.;

- количество торговых автоматов;

- и др.

По идее, если физический показатель равен нулю, ИП работать не может. Значит, в соответствии с позицией Минфина, плательщик единого налога должен просто сняться с учета на основании статьи 346.28 НК РФ. С момента прекращения регистрации налог можно не платить, а до этого времени необходимо сдавать декларацию по ЕНВД, причем не нулевую — в документе нужно отразить сумму налога, исчисленную исходя из величины последнего действующего физического показателя. (письма Минфина от 24.10.2014 № 03-11-09/53916, от 29.04.2015 № 03-11-11/24875).

Но оказалось, что если физический показатель обнулился не по воле плательщика, а против нее, можно сдать и нулевую декларацию.Это может произойти, если ИП потерял право владения или пользования имуществом, необходимым для ведения деятельности на ЕНВД. Например, разрыв договора аренды на единственный торговый павильон по инициативе арендодателя. Верховный суд в такой ситуации разрешил ИП представить нулевую декларацию по ЕНВД.

Образец нулевой декларации по ЕНВД для ИП

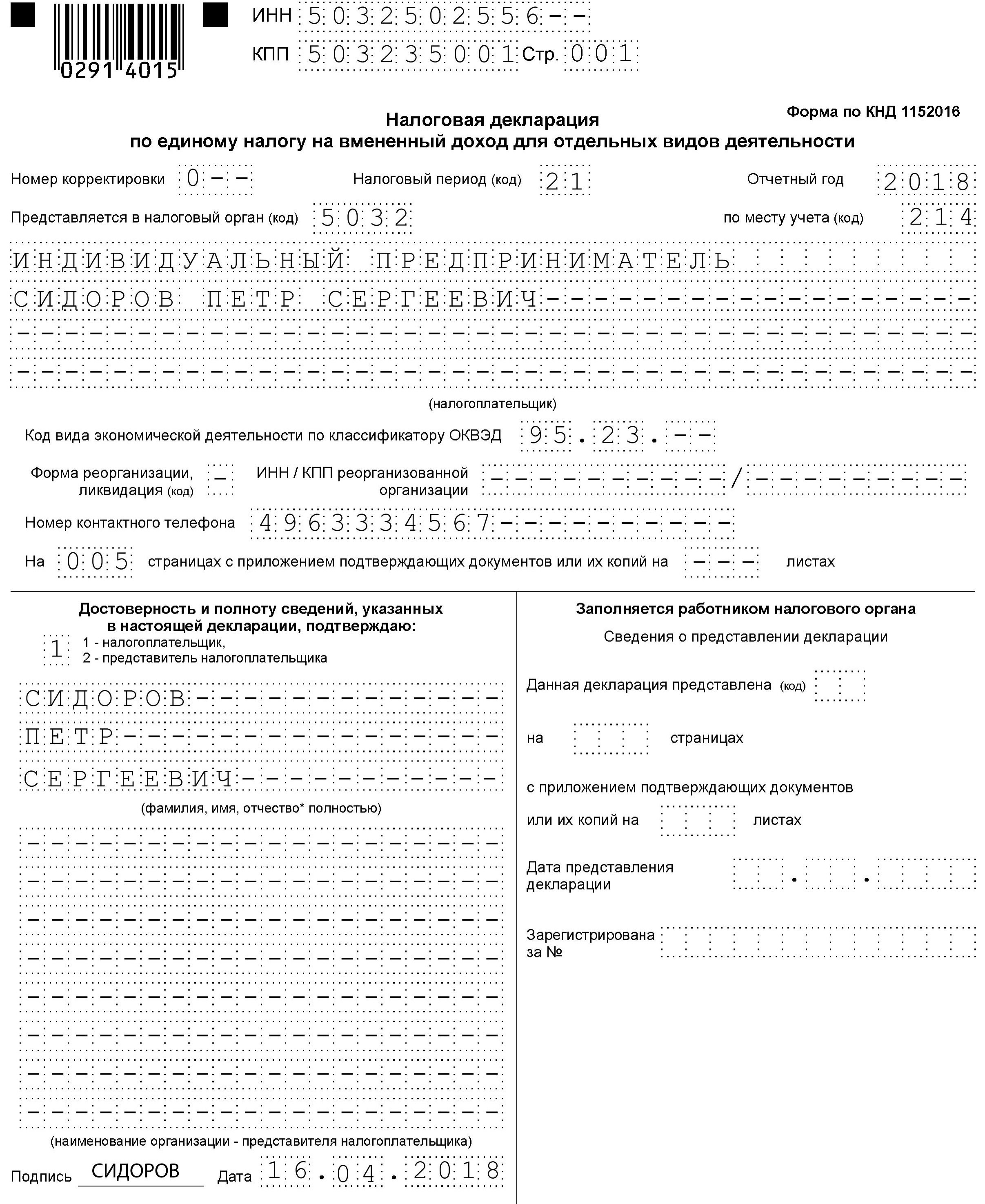

Фактически нулевой отчет — это обычная декларация, в которой нет суммы налога к уплате. Ничего сложного в заполнении этой формы нет. Начать следует, как обычно с шапки титульного листа документа. Здесь необходимо написать:

- фамилию, имя, отчество индивидуального предпринимателя;

- номер корректировки (в первичном просто 0);

- период, за который сдается документ, и его код;

- коды ИНН и КПП;

- код вида деятельности по ОКВЭД;

- код налогового органа;

- дату заполнения и подпись ИП.

Выглядеть заполненный титульный лист будет так:

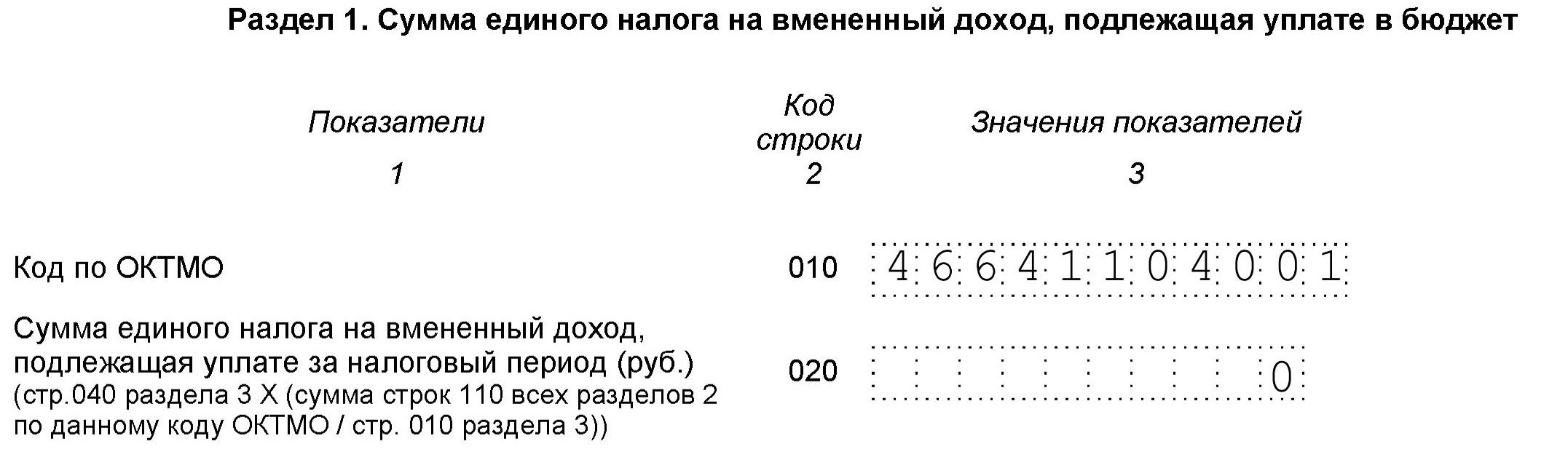

Далее можно переходить к заполнению остальных данных. Раздел 1 называется «Сумма единого налога на вмененный доход, подлежащая оплате в бюджет». Поскольку речь идет о нулевом отчете, она будет равна нулю. Но кое-какие данные в этот раздел внести все же нужно, в частности, указать код по ОКТМО:

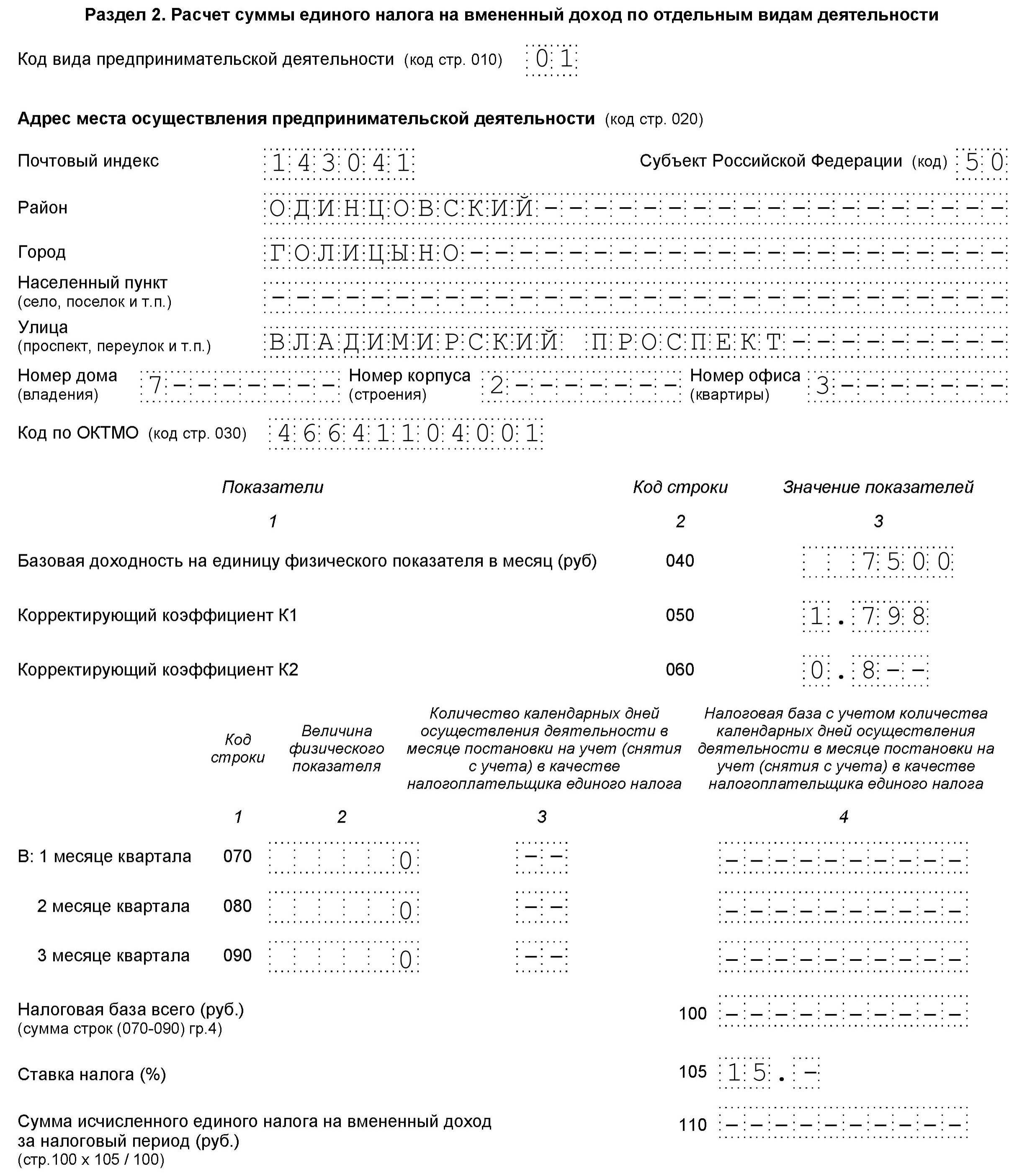

Раздел 2 называется «Расчет суммы налога» и в нем для начала нужно указать место осуществления деятельности ИП. Кроме того, нужно написать ОКВЭД, по которому применяется ЕНВД. Далее следует информация о базовой доходности, корректирующих коэффициентах, ставке налога (15 %) и физическом показателе. В нулевой декларации он будет равен нулю.

Заключительный раздел 3 в бланке предназначен для окончательного исчисления суммы налога к уплате. Поскольку у ИП есть право уменьшить его на сумму уплаченных страховых взносов (100 % — за себя и 50 % — за работников), то их и следует указать в этом разделе. Но так как налог не начислен, то и уменьшать нечего.

Итак, теперь каждый ИП знает, как сдать нулевую декларацию по ЕНВД. Осталось только распечатать бланк, заполнить его и отнести в инспекцию ФНС. Или отправить отчет в электронном виде, если существует такая физическая возможность.