Подготовка и сдача любого отчета – ответственное дело. Даже самая маленькая ошибка может привести к повышенному интересу со стороны налоговиков и дать повод для проведения камеральной проверки. Чтобы сэкономить время, силы и нервы, бухгалтеры в обязательном порядке знакомятся с рекомендациями ФНС о том, как правильно заполнять тот или иной отчет и отражать в нем совершенные операции. В статье познакомимся с разъяснениями, которые налоговики дают в отношении строки 130 раздела 2 формы 6-НДФЛ.

Какие данные вносятся в строку 130?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Помимо самой формы отчета в документе детально описан порядок его заполнения.

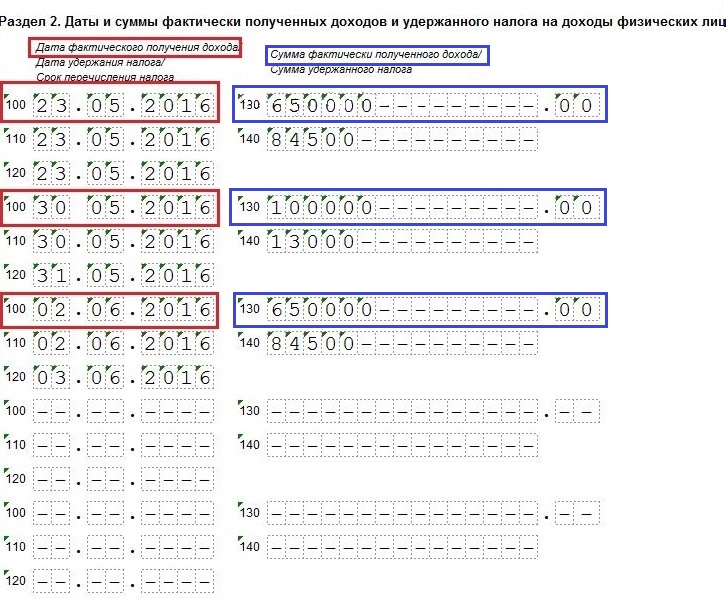

В приказе уточняется, что налоговый агент должен вносить в строку 130 обобщенную сумму фактически полученных доходов без вычета суммы удержанного налога. Эта сумма должна быть выплачена в день, указанный в строке 100 (дата фактического получения дохода).

Важно помнить: если работник получил в один и тот же день разные виды дохода, и налог с них был удержан и перечислен в бюджет в различные дни, то необходимо заполнять строчки 100 – 140 по каждому сроку перечисления налога отдельно. Такая ситуация может возникнуть, например, в том случае, когда была выплачена зарплата и оплачен больничный лист в один день. По закону подоходный налог с заработной платы должен быть перечислен не позже следующего дня после её выплаты (первого рабочего дня, следующего за днем выплаты). С сумм выплаченных больничных налог можно уплатить в бюджет до конца того месяца, в котором были фактически выданы деньги.

Заполняется ли строка 130 нарастающим итогом?

Поскольку форма 6-НДФЛ заполняется нарастающим итогом, при заполнении отчета некоторые ее сведения должны одновременно отражать ситуацию за первый и за второй кварталы. Но это касается исключительно раздела 1 отчета. В разделе 2, в том числе в строке 130, должны быть вписаны показатели и выплаты, имевшие место только в последние три месяца работы предпринимателя. Такие разъяснения ранее дала ФНС в письме от 25.02.2016 № БС-4-11/3058@. Таким образом, при заполнении 6-НДФЛ за полугодие в строчках 100 – 140 налоговый агент обязан указать только данные за апрель – июнь 2016 года.

Когда нужно сдавать форму 6-НДФЛ в следующий раз?

Расчет сумм исчисленного и удержанного НДФЛ является ежеквартальным. В очередной раз отчеты необходимо подавать по итогам полугодия – до 1 августа, по итогам 9 месяцев – до 31 октября. Годовой расчет налоговые агенты должны подготовить и сдать не позже 3 апреля 2017 года.

Работодатели, которые откажутся выполнять требование о предоставлении сведений по форме 6-НДФЛ, могут быть оштрафованы. За каждый месяц просрочки им грозит штраф в размере 1000 рублей. Если отчет будет подан, но в нем будут ошибки, налоговики имеют право взыскать по 500 рублей за каждый документ с ошибками.Чтобы этого не случилось, перед сдачей расчета желательно воспользоваться специальными контрольными соотношениями, представленными в Письме ФНС России от 10.03.2016 N БС-4-11/3852@.