Тема нашего вебинара - основные положения учетной политики ИП и ООО. В частности, мы рассмотрим учет и списание запасов. Наш вебинар будет состоять из четырех разделов:

- Понятие запасов. Что включается в состав запасов.

- Приобретение запасов.

- Списание запасов.

- Реализация запасов.

Понятие запасов. Что включается в состав запасов.

Начнем с первого раздела. Запасы – это часть оборотных активов организации, которые используются в качестве сырья и материалов при производстве продукции, предназначенной для продажи товаров, производства работ или оказания услуг. Такие активы приобретаются для перепродажи и управленческих нужд организации.

Материал по теме

Учёт расходов, уменьшающих облагаемую базу по налогу на прибыль ~ Материально-производственные запасы (МПЗ)

Что включается в состав запасов?

В бухгалтерском учете, согласно ПБУ 5/01, в состав запасов входят активы, используемые в производстве, при продаже и для управленческих нужд. Налоговый учет включает в это понятие затраты на сырье или материалы, используемые в производственном процессе, затраты на упаковку продукции, затраты на приобретение инвентаря, спецодежды и другого не амортизируемого имущества.

Примеры запасов:

- Сырье;

- Упаковочная тара, неотделимая от самих материалов (невозвратная);

- Плата за аренду складских помещений и другие подобные затраты;

- Затраты на оплату труда складских рабочих.

Приобретение запасов

В бухгалтерском и налоговом учете материалы оцениваются по фактической себестоимости. Это положение должно быть отражено в учетной политике. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещенных налогов.

Примеры затрат, которые можно включить в себестоимость:

- Цена приобретения без НДС и акцизов;

- Стоимость невозвратной тары и упаковки;

- Ввозные таможенные пошлины и сборы;

- Расходы на транспортировку сырья и материалов;

- Комиссионное вознаграждение, уплаченное посреднику;

- Иные расходы, непосредственно связанные с приобретением сырья и материалов.

Пример:

Предприятие заключило договор на доставку материалов с заводом-изготовителем. Стоимость материалов по договору – 118 000 рублей, включая НДС 18 000 рублей. Сделка была заключена через посредника комиссионера. Вознаграждение комиссионера составляет 10% от суммы сделки. Стоимость упаковки материалов составляет 1000 рублей. Необходимо рассчитать стоимость приобретения.

Стоимость приобретения материалов можно рассчитать следующим образом:

- Определим стоимость материалов без НДС:

118 000 рублей – 118 000 рублей *18/118 = 100 000 рублей.

- Чтобы определить сумму вознаграждения комиссионера – это 10% от стоимости сделки.

То есть, 118 000 * 10% = 11 800 рублей.

- Чтобы определить стоимость приобретения материалов, необходимо

100 000 рублей + 11 800 рублей + 1000 рублей = 112 800 рублей.

Документальное оформление поступления материалов:

- Доверенность на получение материалов, если их получает не директор, а материально ответственное лицо. Доверенность должна быть нотариально заверенной.

- Товарные чеки;

- Счета-фактуры;

- Акт о приемке товара по форме ТОРГ-1. Данный акт используется не каждый раз и используется исключительно крупными компаниями, когда это оговорено условиями договора. Чтобы оформить данный акт необходимо собрать специальную комиссию.

Пример:

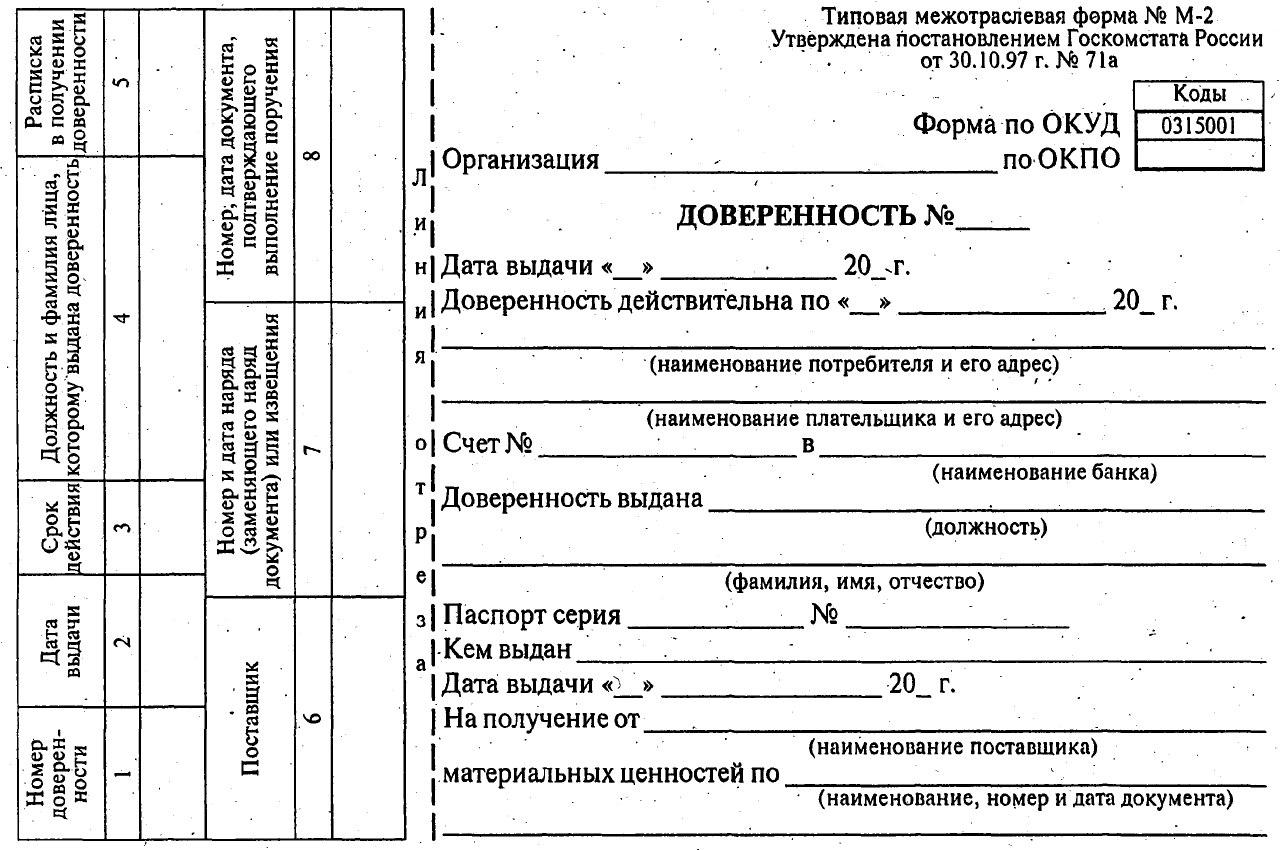

Сейчас перед вами форма доверенности М-2 (см. рисунок.1).

В данной форме необходимо заполнить следующие поля:

- Дата выдачи;

- Срок действия;

- Организация, выдающая эту доверенность;

- Номер счета этой организации;

- Кем выдана данная доверенность;

- Кому выдана данная доверенность;

- Серия и номер паспорта, дата выдачи;

- Список материальных ценностей, которые предъявитель может получить по данной доверенности.

Товарный чек

В товарном чеке перечислены материальные ценности, которые куплены по данному чеку. Также он должен иметь печать, подпись продавца, сумму НДС, цену, количество купленных материальных ценностей и единицы, в которых они измеряются.

Акт по форме ТОРГ-1

Это двухстраничный акт, который заполняется комиссией, проверяющей количество, качество и все необходимые параметры материальных ценностей. Однако существует разногласие между налоговиками и бухгалтерами. Налоговики считают, что ТОРГ-1 должен быть заполнен при приемке материальных ценностей. Поскольку эта накладная является оправдательным документом при приемке товаров.

Вопрос: где предусмотрено нотариальное заверение доверенности?

Когда выдается доверенность, она обязательно должна быть заверена печатью организации.

На второй странице акта перечислены члены и председатель комиссии. Чаще всего председателем комиссии бывает директор. Здесь должны присутствовать подписи и печати.

Cчет-фактура

Счет-фактура должен содержать:

- Номер;

- Дату;

- Продавца и получателя;

- Номер платежного документа;

- Адреса, ИНН, КПП;

- Список того, на что выдан счет-фактура.

Списание запасов

На этом этапе важнее всего определиться с методом списания запасов. ПБУ предлагает три варианта:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материально-произодственных запасов (метод ФИФО).

Наиболее популярный метод списания запасов – это метод ФИФО, поскольку он позволяет учитывать товары по наиболее актуальной стоимости. Важно помнить, что выбранный метод списания запасов нельзя менять в течение года. Его можно сменить, но только с года, следующего за отчетным.

Метод списания по себестоимости каждой единицы

Этот метод удобен для тех, у кого небольшая номенклатура изделий. Такой метод используется только для определенных видов материально-производственных запасов. А именно, для материалов, которые используются в особом порядке и запасов, которые не могут заменять друг друга. Например, драгоценные камни, металлы и радиоактивные материалы. Поскольку достаточно мало предприятий, использующих данные материалы, этот метод используется достаточно редко.

Пример:

На начало месяца остаток материалов составил 300 единиц по цене 110 рублей за единицу на общую сумму 300 * 110 = 33 000 рублей. В течение месяца было три поступления:

- 1 партия: 500 единиц по цене 130 рублей за единицу на общую сумму 65 000 рублей.

- 2 партия: 600 единиц по цене 170 рублей за единицу на общую сумму 102 000 рублей.

- 3 партия: 200 единиц по цене 180 рублей за единицу на общую сумму 36 000 рублей.

Общее количество материалов составляет 1600 единиц. Общая стоимость всех материалов составляет 236 000 рублей. В течение месяца было израсходовано 1200 единиц материально-производственных запасов. Соответственно осталось 400 единиц.

Списание по средней себестоимости

Данный метод заключается в том, что делится общая себестоимость материалов на их количество. В том числе все остатки на начало месяца и все их поступления.

Пример:

На начало месяца в организации остаток белой краски составил 150 кг. Средняя себестоимость составляет 60 рублей за 1 кг. В течение месяца было три поступления краски:

- 02.02.2013 – 60 кг по цене 65 рублей за 1кг;

- 15.02.2013 – 500 кг по цене 57 рублей за 1кг;

- 27.02.2013 – 100 кг по цене 62 рублей за 1кг.

В течение месяца израсходовано 350 кг краски. Следовательно, средняя себестоимость составит 58, 77 рублей за 1кг. Исходя из этого, можно рассчитать по какой цене списать 350 кг краски. Получается 20 5569,50 рублей. Остаток краски на складе составит 460 кг, его стоимость составит 27 034,2 рублей.

Метод ФИФО

Метод, при котором материалы списываются по стоимости первых пришедших на склад материалов. То есть, на складе всегда будут цены актуальные рыночным. Наибольшее количество бухгалтеров используют именно этот метод.

Пример:

Имеются следующие данные по остаткам материалов на складе:

Остаток: 50 единиц по цене 23 рубля.

Поступило:

- 01.02.2013, 23 единицы по цене 23 рубля;

- 15.02.2013, 42 единицы по цене 22 рубля;

- 17.02.2013, 30 единиц по цене 24 рубля.

Всего за месяц на складе было 145 единиц. Израсходовано за месяц 80 единиц.

- Необходимо определить стоимость израсходованных материалов: (50*23)+(23*23)+(7*22)= 1833 рубля.

- Остаток составляет 35 штук по цене 22 рубля, 30 штук по 24 рубля на сумму 1490 рублей.

Списание запасов при УСН

Материальные расходы можно учесть единовременно в момент их оплаты или ввода имущества в эксплуатацию при условии оплаты. Данное положение закреплено в статьях 346.17 и 254 Налогового кодекса РФ. Но актуально оно только для тех, кто находится на УСН.

Реализация запасов

Поскольку запасы – это не основной вид деятельности, поэтому используется 91 счет. Соответственно делаются следующие проводки: дебет 62, кредит 91.1. здесь необходимы такие оправдательные документы, как договор купли-продажи и товарная накладная по форме ТОРГ-12. Дальше списывается стоимость материалов на 91 счет, проводка 91.2, кредит 10. Здесь необходима сопроводительная справка-расчет.

Вопрос:

А если они еще не отданы в эксплуатацию, но потрачены, списывать можно?

Обязательное условие, чтобы материалы были отданы в эксплуатацию. Если используется кассовый метод, нужно сначала производить оплату.

Далее необходимо произвести начисление НДС для целей налогообложения по оплате и по отгрузке. Здесь будут две разные проводки – 91.2, кредит 76 по оплате и 91.2, кредит 68 по отгрузке. Это зависит от того, какой используется метод признания доходов. Оправдательным документом будет счет-фактура. Далее происходит получение денег – дебет 51, кредит 62. Последняя проводка – начисление НДС. Дебет 76, кредит 68. Оправдательным документом является счет-фактура.

«Входной» НДС

По общему правилу сумма входного НДС принимается к вычету, если:

- приобретаемые товары подлежат обложению НДС;

- имеется счет-фактура;

- товары оприходованы.

Как только выполняются все эти условия, можно принять НДС к вычету. Если оплата производится наличными, то необходим товарный чек. НДС к вычету можно принять только, если организация работает на общей системе налогообложения. На тех, кто работает УСН данное правило не распространяется. Так как их вид деятельности не подлежит обложению НДС. На УСН можно перейти не позднее 31 декабря года, предшествующего отчетному.

Материал по теме

Минфин рассказал освобожденным от НДС плательщикам, как выписывать счета-фактуры

Вопрос:

Если выдавать КО-1 и кассовый чек, получается, что сумма должна быть оприходована дважды, а в реальности один раз?

Есть два понятия: кассовый чек и товарный чек. В принципе это одно и то же. По форме КО-1 нельзя признавать одну и ту же сумму дважды – это завышение или занижение доходов. Признавать нужно либо по кассовому чеку, либо по ордеру.

Пример:

Организация «Альфа» заключила договор мены с организацией «Бета», по условиям которого стороны отпускают друг другу равноценные товары стоимостью 118 000 рублей. Уплаченный таким образом в составе цены НДС организации примут к вычету на основании сумм предъявленных друг другу. Таким образом, для получения вычета необходимо выполнить общие условия, предусмотренные пунктом 2 статьи 171 и пунктом 1 статьи 172 НК РФ.

Вопрос:

В сделках между юрлицами и физлицами обязательно должна применяться кассовая техника?

Да, должна применяться и это предполагает то, что должен быть выдан чек. Ордер же необходим для проверки наличности в кассе.

Новые расшифровки вебинаров компании "Небо". вы всегда сможете найти на Петербургском правовом портале. Следите за нашими новостями!