Сегодня мы с вами поговорим про налоговую декларацию по НДС и что делать, если вы выявили какие бы то ни было ошибки. Как подать уточнения и что делать, если вам пришло требование из налоговой о даче пояснений или предоставлении корректировочной декларации по НДС. Все это может вас коснуться в ближайшем будущем, поэтому я надеюсь, что это вебинар будет для вас полезен.

У нас выделено сегодня три вопроса:

- Часто встречающиеся ошибки в декларации;

- Как их исправить, эти ошибки в декларации;

- Заполнение и подача уточненной декларации НДС.

Конкретно для третьего вопроса вы можете видеть в крайнем правом столбике экрана, в разделе общедоступные ресурсы декларацию по НДС. Ее вы можете скачать для себя и посмотреть. Конечно, в печатном виде декларацию по НДС никто не принимает уже, насколько я знаю, довольно давно. Но печатная форма есть, она выглядит вот таким образом. И мы на примере этой декларации посмотрим, что нужно сделать, если вдруг выявлены ошибки.

Какие бывают причины ошибок в декларации по НДС?

Причины могут быть следующими. Во-первых, это неточности в заполнении счетов-фактур. Во-вторых, это неверное отражение показателей счетов-фактур в книгах покупок или продаж, банальные опечатки. И в-третьих, это незнание налогового законодательства по НДС. В силу изменившихся ситуаций может быть всякое и возможно не всегда удается уследить за изменениями налогового законодательства. В частности изменения налогового законодательства в части НДС. Поэтому в этом нет ничего страшного. Вы можете, в принципе, самостоятельно посмотреть насколько верно была составлена ваша декларация и стоит ли беспокоится о ждать какое-либо требование из налоговой.

Какие бывают ошибки?

Как можно догадаться, две основные ошибки - это либо завышение, либо занижение налога на добавленную стоимость. Это, конечно, касается тех деклараций, которые не являются нулевыми за отчетный период. То есть если в квартале у вас были какие-либо операции и вы находитесь на общей системе налогообложения, обращаю ваше внимание, что данная декларация сдается исключительно теми организациями индивидуальными предпринимателями. Обязательно в электронном виде обязаны сдавать, неважно есть у вас операции за отчетный период или нет.

Если у вас нулевой налог, то, конечно, это вас не касается. Завысить или занизить его сложно, если у вас операций нет. Налоговую конкретно интересует оплата налога на добавленную стоимость. Причем еще в определенный срок. Срок оплаты - не позднее срока подачи декларации, а срок подачи декларации у нас за второй квартал 27 июля.

И два других варианта ошибок, которые выделю я по итогам сдачи налоговой декларации НДС за первый квартал – это несоответствие данных книги покупок или книги продажи данным раздела 3. Как вы знаете, данные раздела 3 – это сопоставляющий раздел, в котором указываются непосредственно суммы начисленного налога к уплате и сумма налога к возмещению. Несоответствие может быть связано с тем, что у вас остались авансы на конец периода то есть авансы полученные или авансы выданные. В зависимости от этого нужно было указать счет-фактуры на аванс также полученную или выданную.

Допустим, вы ее забыли указать. Из-за этого у вас идет несоответствие в разделе 3.1 налог по уплате или возмещению, а по данным раздела книги покупок или продаж другой налог к возмещению или уплате. Ваша любимая статья в этом случае – это пункт 1 статьи 54 Налогового кодекса, данный пункт у вас указан на слайде. Из этого пункта нужно выделить следующее главное правило. Если обнаружены ошибки в исчислении налоговой базы относящиеся к прошлым налоговым периодам в текущем налоговом периоде, пересчет налоговой базы производится за тот период, в котором были выявлены ошибки. И только в том случае, когда налогоплательщик не имеет возможности определить период совершения ошибки, налоговое законодательство позволяет производить пересчет налоговой базы и суммы налогов, в том числе в том налоговом периоде, когда была выявлена ошибка.

То есть, если вы точно знаете, что искажение было за прошлый налоговый период, допустим, вы вспомнили, что в первом квартале не отразили какую-то счет-фактуру, то это поправляется путем подачи корректировочной декларации по НДС за первый квартал 2015 года.

Конечно, такое несоответствие данных книги покупок или продаж может быть выявлено только с этого года, поскольку у нас новая декларация действует с 1 января 2015 года. Однако сейчас уже действует такая норма законодательства, которая позволяет не трогать налоговую базу прошлых периодов в случае обнаружения ошибок приведших к завершению налоговой базы. То есть если вы завысили налоговую базу из-за этих ошибок, то можно их исправить в текущем налоговом периоде, и подать уточненную декларацию в том периоде, когда была обнаружена. Обнаружили в третьем квартале, значит указываем это в декларации за третий квартал; обнаружили во втором квартале - значит во втором квартале. Эта норма у нас введена законом 224-ФЗ о внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации.

Что делать, если выявлена ошибка?

Во-первых, определить к чему приводит эта ошибка. Если она привела к занижению (то есть изначально вы заплатили меньше налогов, чем должны были) то нужно срочно доплатить сумму налога. Рассчитать образовавшуюся сумму недоимки или пени. Как ее рассчитать я вам покажу попозже. И представить уточненную декларацию по НДС. Если же вы завысили, то есть переплатили налог на добавленную стоимость в бюджет, то соответственно доплачивать ничего не надо. Нужно зачесть переплату в счет следующего платежа, в следующем квартале будете платить налог на добавленную стоимость и также подать уточненную декларацию. Пени с просрочкой платежа рассчитывать не нужно, так как никакой просрочки нет, потому что вы просто переплатили налог. В течение года это допустимо, ничего в этом страшного нет. И в данном случае, наверное, все-таки лучше переплатить, чем недоплатить.

Если вы все-таки сами не смогли выявить ошибку, а налоговая в ходе своей камеральной проверки выявила, что у вас есть какое-то несоответствие данных декларации. Соответственно в течение пяти календарных дней, обычно имеются в виду календарные дни в требованиях, насколько мне известно, вообще не указываются какие-то дни, просто в течение пяти дней непосредственно необходимо дать пояснение в налоговую либо корректировочную декларацию по НДС. Лучше это сделать в течение календарных дней, рабочих редко указывается, поэтому обратите на это особое внимание.

Прежде чем подавать уточненную налоговую декларацию по НДС и бежать там писать какие-то пояснения, проверьте действительно ли присутствует такое несоответствие, которое указано в требованиях. В требованиях обычно указано, что у вас не соответствует чему, какие суммы у вас указаны в декларации, какие должны быть в декларации. Еще раз проверьте, верно ли у вас отправлена декларация, может вы по ошибке случайно отправили не ту декларацию. Такое тоже бывает.

В случае, если у вас декларация верная нужно будет подать пояснение в налоговую. Их можно подавать в электронном виде, по электронным каналам связи. Нужно обязательно указать, что в ответные требования от определенного числа, исходящий номер обязательно, о предоставлении пояснений или корректировочной декларации в связи с проведением камеральной проверки налоговой декларации по НДС, допустим, за первый квартал 2015 года, представленной в инспекцию такого-то числа. В связи с этим сообщается, что сумма исчислена верно, что подтверждается приложенными документами. И прикладываете необходимые документ: счета-фактуры, акты, накладные, которые подтверждают обоснованность ваших затрат и обоснованность ваших доходов. После этого вам придет подтверждение по электронной почте или по электронным каналам связи, что да ваше письмо зарегистрировано. И на этом все закончится.

Бывает такое, что налоговой пояснения не достаточно, тогда уже приходит требование о явке в определенный день, в определенное время. Конечно, всякое бывает в жизни, что вы в этот день в это время не можете прийти в налоговую, тогда можно созвониться со своим куратором в налоговой инспекции и договориться либо на другое время, либо как-то перенести это, либо дать пояснение в письменном виде, если этого достаточно для куратора.

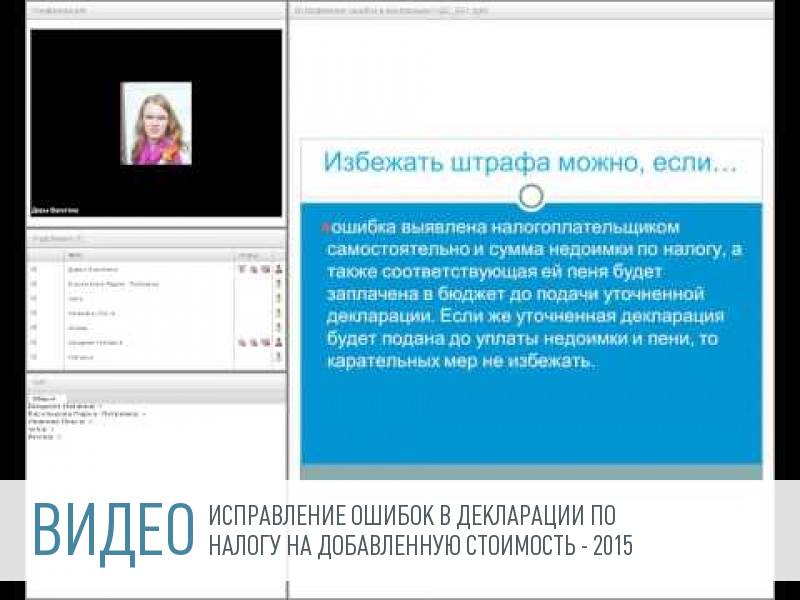

При этом, если все-таки налоговая база у вас исчислена не верно и сумма налога занижена все-таки, избежать штрафа можно только если ошибка была выявлена налогоплательщиком самостоятельно и сумма недоимки была добровольно уплачена в бюджет, а также пеня, которая связана с данной недоимкой тоже уплачена в бюджет. Тогда никакого штрафа и никаких дополнительных мер налоговая взыскивать с вас не будет.

Обратите внимание, что обязательно в книге покупок и книге продаж указываются счета-фактуры на аванс. Код операции в данном случае будет не 01, как обычно, а 02. То есть счет оплаты, частичной оплаты, выполнение работ, оказание услуг. Обязательно нужно указывать номера счета-фактур на аванс. Счета –фактуры на аванс должны быть выставлены не позднее, чем через пять дней после получения оплаты. То есть к вам пришла оплата, допустим, нужно выдать счет-фактуру на аванс в течение пяти рабочих дней.

Расчет пеней

Но если вам нужно все-таки посчитать пени, то рассчитываются они путем умножения суммы налога на добавленную стоимость, на 1/300 ставки рефинансирования и умножается на количество дней просрочки платежа. То есть таким образом, вы можете самостоятельно рассчитать сумму пеней, если вы, друг, в какой-то момент понимаете, что налог у вас занижен. Что касается самой декларации, заполнение уточненной декларации по НДС необходимо указать на титульном листе номер корректировки отличный от нуля. То есть, если это корректировка номера 1, указываете 001 номер корректировки и исправляете ошибки. Подается она также в электронном виде, никаких бумажных носителей по декларации по НДС быть не должно.

Как возмещается НДС?

Если НДС у вас получился к возмещению, то можно в течение года это сделать двумя способами: либо, если у вас достаточная сумма НДС и вы хотите получить возмещение НДС сразу отдельно за каждый квартал, либо можно сначала накапливать его в течение года, подавая нулевые декларации, и в конце года показать все ваши счета фактуры по покупке и получить возмещение.

После этого у вас будет проведена камеральная проверка. Вас могут вызвать и попросить предоставить все документы, подтверждающие расходы. Здесь уже, скорее всего, обычным электронным каналом связи не обойдется. Вас будут просить прийти в налоговую подтвердить. Поэтому держать нужно все свои расходные документы в полном порядке со всеми подписями и печатями - как с вашей стороны, так и с другой стороны. После этого принимается решение о том, возместить вам НДС или не возместить.

После того как решение принято (в течение пяти рабочих дней с момента подачи документов), вас вызывают в налоговую и предоставляют вам акт о решении, в котором указано, будет вам возмещен НДС, или не будет. После этого есть два варианта - либо этот НДС будет выплачен в той сумме, которая вам необходима, либо будет зачтен в счет будущих выплат НДС.

Если у вас в будущем предполагается поступление денежных средств на расчетный счет и у вас в какой-то момент вы знаете, что будет НДС к уплате, то можно написать заявление о том, чтобы этот НДС зачли в счет будущих уплат и в будущем просто не платить НДС в бюджет. Если поквартально, то нужно будет писать заявление, чтобы вам перечислили. В любом случае придется писать заявление либо на перечисление, либо на зачет в счет будущих оплат. Но, если в течение года сумма незначительная, то я не вижу смысла каждый квартал этим заниматься, лучше это сделать в конце года по итогам года. Поскольку у вас суммы будут более внушительные и вы будете понимать платить вам лучше возмещение или же лучше сделать это в счет будущей оплаты.

Статья 54 НК РФ. Общие вопросы исчисления налоговой базы

законом 224-ФЗ о внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации