Мы с вами рассмотрим два вопроса основных – это расчет основных налогов и взносов малых предприятий и законные способы снижения налогового бремени.

ООО на общей системе налогообложения

Как субъект малого предпринимательства наиболее популярные формы малого бизнеса – это общество с ограниченной ответственностью и индивидуальный предприниматель. Собственно эти формы малого бизнеса мы с вами и рассмотрим. Если у вас общество с ограниченной ответственностью на общей системе налогообложения, вашими налогами будут:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на имущество в случае, если у вас есть какое-то имущество;

- налог на доходы физических лиц, если у вас есть работники;

- транспортный налог, в том случае, если у вас в собственности есть транспорт, который вы используете в своей предпринимательской деятельности.

Но здесь надо оговориться, что налог на доходы физических лиц вы будете платить не сами, а за счет ваших работников. Поскольку налог на доходы физических лиц платят работники путем вычитания 13% из их заработка. Страховые взносы у вас возникают также только в том случае, если у вас есть работники. Они уже платятся за счет работодателя. Это в общем случае, для ООО на общей системе налогообложения будет 30% от оклада сверху. То есть не минус 30%, а плюс 30% к окладу.

Ставками данных налогов является 18 процентов, 10 и 0, в зависимости от вида деятельности вашей. 0 – это у нас экспорт, наиболее редко встречающийся. И 18% – наиболее часто встречающаяся ставка налога на добавленную стоимость, которая используется большинством обществ, индивидуальных предпринимателей в общей системе налогообложения.

Налог на прибыль у нас 20%, из них 18% в бюджет субъекта и 2% в федеральный бюджет.

Налог на имущество в зависимости от того, ставка налога на имущество зависит от того, в каком регионе у вас находится у вас имущество. Обычно это 2,2% от стоимости имущества. С этого года произошло изменение, раньше у нас налог на имущество считался с инвентарной стоимости, а теперь с кадастровой стоимости, которая на порядок выше, чем инвентарная стоимость имущества.

Налог на доходы физических лиц 13% в общем случае. Бывают ставки также 30 – 35%, раньше было еще и 9% по дивидендам. С 2015 года эта ставка повысилась. По дивидендам теперь налог на доходы физических лиц составляет 13%, как в общем случае.

Скорее всего, в ближайшем будущем повысится у нас общая ставка на доходы физических лиц до 15%. Но информация пока не утверждена, не проверена, это просто на стадии законопроекта. Страховые взносы, я уже сказала, 30 процентов.

Транспортный налог платится в зависимости от стоимости вашего автомобиля, с учетом повышающих коэффициентов, если у вас стоимость автомобиля больше трех миллионов и без учета повышающих коэффициентов, если у вас стоимость автомобиля меньше трех миллионов.

По всем данным налогам придется отчитываться, сдавать декларации поквартально или раз в год, платить взносы, тратиться на пересылку отчетов. Особенно по налогу на добавленную стоимость - это единственный налог, который в обязательном порядке сдается в электронном виде. Кроме этого, с этого года, как вы знаете, те, кто на общей системе подавали новую декларацию по НДС, в которой у нас еще данные книги покупок и книги продаж. То есть происходит у нас тотальный контроль за налогом на добавленную стоимость со стороны государства и за вашими контрагентами.

ООО на УСН

Если же у вас общество с ограниченной ответственностью на упрощенной системе налогообложения, то здесь все гораздо проще: вы вместо НДС и налога на прибыль платите единый налог по УСН. Если у вас по УСН доходы 6%, то вы платите 6% от своих доходов. Если доходы уменьшены на величину расходов, то платите от 5 до 15%, в зависимости от того региона, где вы находитесь и того вида деятельности, которым занимаетесь.

Поэтому точно сказать, какая у вас должна быть ставка и какой размер налога только исходя из того, что у вас упрощенная система налогообложения, нельзя. Это обязательно нужно уточнять у своей налоговой либо в нормативных документах вашего региона. Обычно издается отдельный приказ, в котором сказано, что для таких видов деятельности установлена ставка, например, 5 процентов для доходов, уменьшенных на величину расходов.

Налог на доходы физических лиц также платится за счет работников. Вы в данном случае просто являетесь налоговым агентом, который перечисляет этот налог в бюджет. Как вы понимаете, такой налог появляется только если у вас есть работники. Если у вас работников нет, то у вас ни налогов на доходы физических лиц, ни страховых взносов – нет.

ООО на ЕНВД

Если у вас общество с ограниченной ответственностью и система налогообложения "единый налог на вмененный доход", то вместо налога на прибыль и налога на добавленную стоимость вы платите ЕНВД. Это может быть и выгодно, и невыгодно по двум причинам. Единый налог на вмененный доход не зависит от того, какой у вас доход фактически, сколько вы потратили на свою деятельность и деятельность своего ООО. Здесь государство вам вменяет вам тот или иной размер дохода, по которому существуют определенные ставки и коэффициенты, исходя из которых, у нас рассчитывается налог.

То есть декларация по ЕНВД, как и единый налог на вмененный доход, у нас нулевым быть не может. Поэтому, если у вас не ведется деятельность и у вас так получилось, что вы на едином налоге на вмененный доход оказались, то вам нужно либо перейти на общую систему налогообложения и просто сдавать нулевые декларации, либо продолжать платить и сдавать не нулевую декларацию по ЕНВД. Выбор за вами. Возможно, выгоднее будет остаться на этой системе налогообложения, если у вас в ближайшем будущем возникнут те или иные доходы или расходы, которые покроют размер единого налога на вмененный доход с лихвой, и проблем с его уплатой не будет.

Индивидуальный предприниматель

Если же у вас ИП, то тут также есть варианты: либо общая система, либо упрощенная система, либо единый налог на вмененный доход. Обратите внимание, что я не говорю про патентную систему налогообложения, потому что это отдельная ниша, о которой можно говорить отдельно.

Если у вас ИП на общей системе налогообложения, то вы платите НДС, налог на имущество, на доходы физических лиц, страховые взносы. Если у вас нет работников, то вы платите фиксированные страховые взносы - только за себя. За работников, соответственно, вы не платите.

Налог на доходы физических лиц: имеется в виду декларация по форме 3-НДФЛ, которую вы сдаете и отчитываетесь по ней по итогам года. Эта декларация сдается вместо декларации по налогу на прибыль. То есть вы, как физическое лицо, платите 13% со своих доходов.

Налог на имущество вы платите в том случае, если у вас есть имущество. Вы его будете платить как физическое лицо, но имейте в виду, что если вы используете свое имущество в своей предпринимательской деятельности, то вы можете уменьшить свои доходы на сумму начисленной амортизации по этому имуществу. Это очень удобно.

Если вы индивидуальный предприниматель на упрощенной системе налогообложения, то вы платите следующие налоги: либо это будет общий налог УСН, как в обществе с ограниченной ответственностью, если у вас есть работники. Также налог на доходы физических лиц и страховые взносы, если у вас есть работники, а страховые взносы фиксированные за себя - если нет работников.

Аналогичным образом можно рассмотреть третий пункт, если вы индивидуальный предприниматель на едином налоге на вмененный доход. Я думаю, останавливаться здесь нет смысла. Если нужно будет рассказать пример, то я покажу вам это все на примерах. Это у нас общие случаи, наиболее типичные, которые встречаются в хозяйственной деятельности того или иного субъекта.

Расчет пособий по болезни, беременности и родам

Рассмотрим теперь не очень типичные ситуации. В частности, они у нас будут касаться расчета пособий по болезни, беременности и родам и так далее.

Например, ситуация первая. Вы взяли на работу человека и он в этот же день заболел, прямо сразу. Например, с бухгалтером Ивановым оформлен трудовой договор, в котором предусмотрено, что данный бухгалтер приступит к выполнению своих обязанностей с 9 февраля. Утром 9 февраля Иванова с приступом аппендицита доставили в больницу. 24 февраля он принес листок о нетрудоспособности с освобождением от работы с 9 по 23 февраля включительно. В этой ситуации компания обязана оплатить работнику пособие по временной нетрудоспособности, так как трудовой договор начал действовать 9 февраля в день болезни. Это следует из части 2 статьи 5 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

Расчет среднего заработка нужно производить в общем порядке. Причем, если данный бухгалтер предоставил при трудоустройстве справку по форме 4н от прежнего работодателя, то можно произвести расчет на основании этих данных. Если сотрудник устраивается на работу впервые, то расчет пособий производится исходя из МРОТ. В данном случае минимальный размер оплаты труда будет составлять 5965 рублей.

Рассмотрим следующую ситуацию: если работник заболел после увольнения, то компания обязана оплатить ему больничный только в том случае, если листок нетрудоспособности выдан не позднее тридцати дней с момента прекращения трудового договора. При этом бывший сотрудник в праве предъявить его и позднее, так как указана дата открытия больничного. Оплачивать его нужно будет в размере 60% от месячного заработка. Причем пособие по временной нетрудоспособности будет выплачиваться бывшему работнику только в случае травмы или заболевания самого работника.

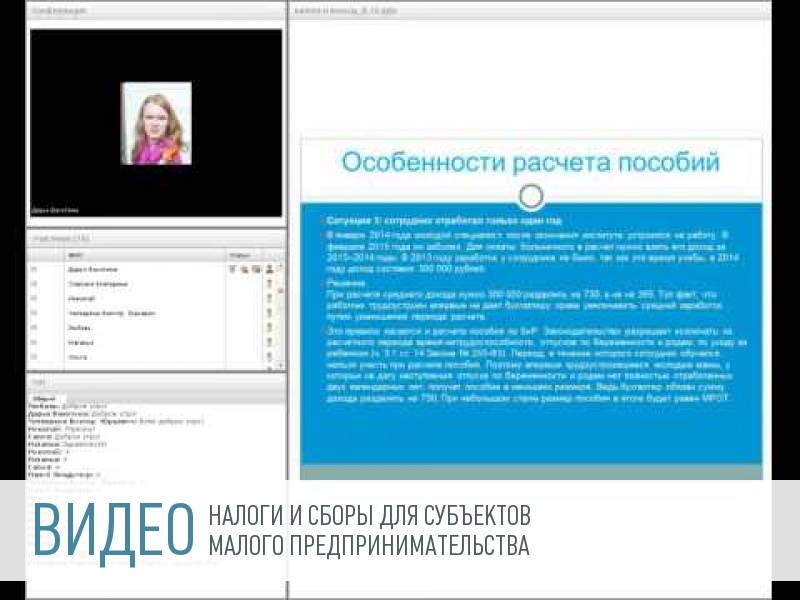

Если же заболел член его семьи, листок нетрудоспособности бывший работодатель оплачивать не обязан. Это подтверждает и судебная практика. Что касается расчета больничного, если сотрудник отработал только один год. В январе 2014 года молодой специалист после окончания института устроился на работу. В феврале 2015 года он заболел, и для оплаты его больничного в расчет нужно взять доходы за 2013 и 2014 годы.

Как вы знаете, у нас больничный рассчитывается исходя из двух календарных лет или 730 дней. В 2013 году заработка у сотрудника не было, так как это было время учебы, а в 2014 году его доход составил 300 000 рублей. Что делать в этой ситуации? При расчете среднего дохода нужно разделить его на 730, а не на 365. Тот факт, что работник трудоустроен впервые, не дает бухгалтеру права увеличить средний заработок, путем уменьшения периода расчета.

Это же правило касается расчета пособия по беременности и родам. Законодательство разрешает исключать из расчетного периода время нетрудоспособности, отпусков по беременности и родам, по уходу за ребенком. Поэтому впервые трудоустроившиеся молодые мамы, у которых на дату наступления отпуска по беременности и родам нет полностью отработанных двух календарных лет, получат пособие в меньшем размере. Так как бухгалтер будет обязан разделить сумму дохода на 730. Если же стаж совсем небольшой, то тогда пособие будет рассчитываться исходя из минимального размера оплаты труда.

Ситуация 4: больничный оказался длиннее, чем трудовой договор. Работники, заключившие трудовой договор, также имеют право на оплату больничного, при этом могут возникнуть различные ситуации. Например, срок действия срочного трудового договора составляет менее шести месяцев. В этом случае работник вправе рассчитывать на оплату только 75 дней болезни. Даже если срок договора составляет два месяца, работодатель должен оплатить все 75 дней болезни.

Бывают ситуации, когда во время болезни истекает срок договора, при этом уволить в этот момент сотрудника нельзя. Если же срок трудового договора составляет более шести месяцев, в этом случае специалист имеет право на оплату больничного по общим правилам до полного восстановления трудоспособности. Это часть 1 статьи 6 закона 255-ФЗ. Обратите на это внимание, запишите себе на будущее.

Ситуация 5: особенности расчета пособия при отпуске по уходу за ребенком и если работник работает неполный рабочий день. Согласно статье 255 Трудового кодекса Российской Федерации, тому, кто сидит в отпуске по уходу за ребенком, может быть предоставлена возможность трудиться на условиях неполного рабочего времени, если она или он находится в отпуске по уходу, и оформляет отпуск по беременности и родам, значит, ее доход - меньше, чем при полной занятости.

Также есть возможность работать на полставки, и при этом продолжать получать пособия, которые вам положены, когда вы сидите в отпуске по уходу за ребенком, и получать зарплату в размере полставки. Иногда это существенно для семейного бюджета.

Способы снижения налогов

Что касается способов снижения налогов. Существует множество схем и способов, законных и не очень законных. Мы с вами рассмотрим только законные, которые наиболее безопасны для вашего предприятия.

Если у вас упрощенная система налогообложения, а объект обложения доходов - ставка 6%, то вы имеете право уменьшить единый налог на сумму уплаченных страховых взносов за себя и за своих работников. Причем, за себя вы его можете увеличить до 100%, за своих работников - в размере до 50%. Если же индивидуальный предприниматель у нас на упрощенной системе налогообложения, а объект обложения "доходы минус расходы", то величина фиксированных взносов учитывается в полном объеме в составе Отразить взнос в расходах можно только в тот период, в котором фактически была произведена оплата. Обратите на это внимание, пожалуйста.

Далее мы с вами рассмотрим несколько хитростей, которые вас могут коснуться не как юридического лица и индивидуального предпринимателя, а как физического лица и возможно поможет вам в дальнейшей жизни. По общему правилу, если имущество находилось в собственности у гражданина более трех лет, то доход от его продажи налогообложению не подлежит. Обратите внимание, что данный срок увеличен до пяти лет с 1 января 2016 года.

Но существуют способы, как уменьшить сумму налога, используя право на налоговый имущественный вычет. Их всего два варианта: заявить к вычету расхода, произведенного при покупке имущества, либо заявить вычет в фиксированном размере. Мы посмотрим на примерах оба варианта. В каком-то случае будет выгоднее применить фиксированный вычет, в каком-то случае будет выгоднее применить вычет с учетом расходов понесенных за покупку имущества.

Например, у нас гражданин Иванов приобрел квартиру за 7 миллионов рублей в 2013 году, а в 2014 году продал ее за 8,2 миллиона рублей. С полученного дохода 1,2 миллиона рублей он должен заплатить налог по ставке 13%, но он может уменьшить его на сумму налоговых вычетов. Посмотрим, какой вычет будет выгоднее в данном случае. Ситуация первая – это у нас фиксированный налоговый вычет. Фиксированный налоговый вычет вычитается из общей суммы дохода и умножается на ставку налога на доходы физических лиц – 13%. То есть, 8,2 миллиона (доход, который мы получили от продажи квартиры) минус 1 миллион рублей, умножить на 13% - получается 936 тысяч рублей. То есть практически миллион нужно заплатить с данной сделки.

Если же товарищ Иванов знает законодательство, и применит налоговый вычет в размере расходов, понесенных при покупке квартиры, то произойдет следующая ситуация. Мы знаем, что купил он ее за 7 миллионов, а продал за 8,2, то есть он должен будет заплатить налог только с разницы 1,2 миллиона рублей, то есть 156 тысяч рублей. Разница очевидна. Получается, что в данном случае выгоднее применять налоговый вычет в размере расходов, понесенных на покупку квартиры.

Рассматриваем следующий пример. Товарищ Петров приобрел гараж за 100 тысяч рублей в 2012 году. А продал его в 2014 году за 260 тысяч рублей. Рассматриваем первую ситуацию. Как вы знаете фиксированный налоговый вычет по гаражам составляет 250 тысяч рублей. То есть в данном случае, 260 тысяч рублей минус 250 тысяч рублей умножить на 13%. Получается 1300 рублей - сумма налога от указанной сделки.

Если же налоговый вычет рассматривать, как сумму произведенных расходов по покупке гаража, то мы из суммы доходов 260 тысяч рублей вычитаем сумму расхода 100 тысяч рублей, а от 160 тысяч рублей мы берем 13% сумму налога – получается 20800 рублей. В данном случае выгоднее использовать фиксированный налоговый вычет, так как разница существенна в представленных налогах.

Оптимизация НДС

На самом деле существует очень много способов и схем как оптимизировать налог на добавленную стоимость, например, предоставить рассрочку в уплате НДС или заменить часть стоимости продаваемого товара на проценты по коммерческому кредиту. Единственная из них, которая достойна вашего внимания - представленная на слайде схем. Точнее даже не схема, а рекомендация.

Если у вас в отчетном периоде получился налог к возмещению по налогу на добавленную стоимость, а вы не хотите возмещать его из бюджета. Хотите перенести часть уплаченного в прошедшем отчетном периоде налога на следующий отчетный период, вы вполне можете себе это позволить путем исключения некоторых покупок из отчетного периода. Это позволяется законодательством. Но обязательно их нужно будет отразить в следующем отчетном периоде в своей декларации НДС, а в текущем периоде показать какой-то минимальный налог, тысяча – две для уплаты в бюджет. Здесь, наверное, ничего такого страшного нет. Я думаю, это самый оптимальный вариант по оптимизации.

Еще хотелось бы вам рассказать одну маленькую хитрость, если кто-то из вас будет покупать или продавать машину. Выгоднее всего покупать машину в начале месяца, а продавать – в конце. Дело в том, что транспортный налог рассчитывается за полные месяцы. То есть при покупке машины вы все равно будете платить за полные месяцы, вне зависимости от того числа, когда вы ее купили. И при покупке вам выгоднее купить в начале месяца, чтобы платить практически за полный месяц транспортный налог. А продавать выгоднее в конце месяца - по той же самой причине: все равно придется платить за весь месяц вне зависимости от того числа, когда вы купили. Собственно, вот такая маленькая хитрость.

Статья 255 ТК РФ. Отпуска по беременности и родам

Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством"

статьи 6 закона 255-ФЗ

форме 3-НДФЛ

форме 4н