Счет 60 применяется, если приобретены товары для перепродажи, материалы для производства или организация привлекла стороннюю фирму для оказания ей услуг. Не зачитывайте предоплату и долг у одного контрагента с разными договорами.

Сч. 60 «Расчеты с поставщиками и подрядчиками»

Утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

Обобщает счет 60 в бухгалтерском учете информацию о расчетах с поставщиками и подрядчиками. Например:

- по полученным товарам, материалам, работам или услугам (контрагентом предоставлен комплект документов на ТМЦ);

- по полученным ТМЦ или услугам без документов от контрагента (неотфактурованная поставка);

- по излишкам, выявленным при приемке товаров или материалов и т. д.

Возможные субсчета к сч. 60:

|

60.01 «Расчеты с поставщиками и подрядчиками» |

Задолженность за ТМЦ в рублях |

|---|---|

|

60.02 «Расчеты по авансам выданным» |

Предоплата в рублях |

|

60.03 «Векселя выданные» |

Показываем движение выданных векселей партнерам, например, в трудной финансовой ситуации предприятия. |

|

60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» |

Отражаем задолженность в иностранной валюте |

|

60.22 «Расчеты по авансам выданным (в валюте)» |

Отражаем предоплату в иностранной валюте |

|

60.31 «Расчеты с поставщиками и подрядчиками (в у. е.)» |

Задолженность за ТМЦ в рублях по курсу евро, доллара и т. д. |

|

60.32 «Расчеты по авансам выданным (в у. е.)» |

Оплата аванса за будущие поставки в рублях по курсу евро, доллара и т. д. |

Аналитический учет

Аналитика ведется по каждому предъявленному партнером документу за поставленные ценности. Учет организуется в разрезе контрагентов, договоров и документов расчетов с контрагентами.

Если говорить о том, что показывает оборотно-сальдовая ведомость по счету 60, то задолженность или предоплату поставщикам.

Если взаиморасчеты формируются в рублях по курсу ЦБ определенной валюты, то в учете отражаются положительные или отрицательные курсовые разницы, например:

- Дт 91.02 Кт 60.31 — отражена отрицательная разница;

- Дт 60.32 Кт 91.01 — отражена положительная разница.

Разберемся, что значит дебет и кредит в оборотно-сальдовой ведомости по счету 60, на примере ООО «PPT.ru».

На конец периода общество должно поставщику 405 806,72 рублей по договору № 1 от 24.12.2021 за оказанные услуги, одновременно у ООО «Поставщик» долг перед обществом 136 000 рублей, так как ООО «PPT.ru» совершило авансовый платеж за инструмент.

Аналитика представлена в разрезе контрагента и договоров.

Теперь разберем, как рассчитывается конечное сальдо 60 счета из примера:

405 806,72 - 136 000 = 269 806,72 рублей.

Несмотря на то, что конечное сальдо по ОСВ равно 269 806,72, смешивать сч. 60.01 и 60.02 по разным договорам неправильно. Учет ведется обособленно по каждому договору. Если в ОСВ один договор у одного поставщика, а сальдо конечное счета 60 отражается и по дебету и по кредиту, то не произошел зачет авансов.

Рассмотрим пример, когда взаимозачет возможен.

По контракту № 1 партнер оказывает услуги по заточке пил и фрез, а по договору поставки № 2 поставляет инструмент — пилы. Если ООО «PPT.ru» заплатило 136 000 рублей в счет поставки пил, но пилы никогда не отгрузят, а по контракту № 1 долг за заточку 405 806,72 руб.:

- способ 1: зачтите взаимные требования на основании оформленного акта;

- способ 2: попросите партнера вернуть аванс и оплатите задолженность возвращенными денежными средствами.

Используйте проводку: Дт 60.01 (по договору № 1) Кт 60.02 (по договору № 2) на сумму 136 000. Конечное сальдо не поменяется.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы отразить в учете выданные авансы.

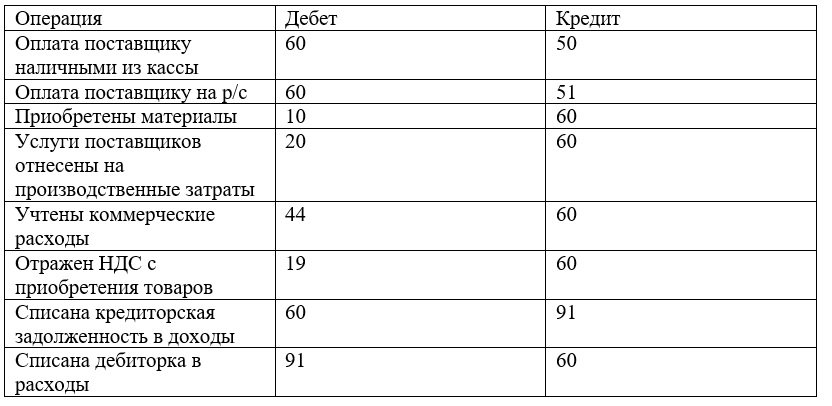

Проводки по сч. 60

Возможные корреспонденции со сч. 60:

Отметим, что отражение взаимоотношений сч. 60 происходит по методу начисления. То есть операция отражается в учете в момент принятия обязательства вне зависимости от срока поступления оплаты.

Типовые проводки по 60 сч. выглядят так:

Расчеты с поставщиками и подрядчиками: активно-пассивный счет баланса 60 — 60.01 (60.31) отражается в составе кредиторской задолженности по строке 1520 «Кредиторская задолженность», а 60.02 (60.32) — в составе дебиторки по строке 1230 «Дебиторская задолженность».

-

Фатахова Наталья

2022-05-16 08:42:35Название сч. 60 — расчеты с поставщиками и подрядчиками. Чтобы списать кредиторскую задолженность, когда контрагент исключен из ЕГРЮЛ, проведите инвентаризацию расчетов, оформите приказ директора и отнесите ее к доходам компании в бухгалтерском и налоговом учетах. При этом при списании дебиторки со счета 60 принимать к расходам в налоговом учете не рекомендую.

-

Борис К.

2023-06-15 12:52:37У меня возник вопрос по проводкам по счету 60. Если у нас есть задолженность перед поставщиком, но мы не можем ее погасить в полном объеме, какие проводки нужно сделать по счету 60?

-

Бронислав

2023-06-16 12:40:33Если у нас есть задолженность перед поставщиком, но мы еще не получили от него счет на оплату, можем ли мы ее погасить и как правильно провести такую операцию?

-

Векшин В

2023-06-19 07:23:54А как правильно провести операцию по оплате услуг подрядчика, если на момент оплаты не было получено счета-фактуры? Какие документы могут заменить счет-фактуру в данной ситуации? Буду благодарен за ответ.

-

Занудный Б.

2023-06-26 13:54:18Вопрос к автору статьи. Хочется прояснить один момент. Вот вы пишете, что при получении счета от поставщика, проводки должны быть сделаны на счет 60/50. Но если поставщик предоставил товар или услугу, но еще не выставил счет, то проводки должны быть сделаны на счет 60/41. А если поставщик предоставил товар или услугу, но не выставил счет в течение 10 дней, то проводки должны быть сделаны на счет 60/91. Я не прав?