Автовладельцы дорогих моделей обязаны оплачивать транспортный налог в повышенном размере. Разберем, как узнать, попадает ли ваш авто в статус «роскошного» в целях налогообложения.

Приказ Минпромторга России от 28.02.2014 N 316

Возможно к документу появились изменения и комментарии

Ссылка откроется в вашей учетной записи. Если у вас еще нет доступа в систему, вы сможете бесплатно оформить его на 2 дня

Проверить в КонсультантПлюс

Проверить в КонсультантПлюс

Возможно к документу появились изменения и комментарии

Проверить в КонсультантПлюс

Проверить в КонсультантПлюс

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 февраля 2014 г. N 316

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

РАСЧЕТА СРЕДНЕЙ СТОИМОСТИ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В ЦЕЛЯХ

ГЛАВЫ 28 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с частью 2 статьи 362 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2013, N 30, ст. 4047) и Положением о Министерстве промышленности и торговли Российской Федерации, утвержденным постановлением Правительства Российской Федерации (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4825; 2009, N 3, ст. 378, N 6, ст. 738, N 11, ст. 1316, N 25, ст. 3065, N 26, ст. 3197, N 33, ст. 4088; 2010, N 6, ст. 649, N 9, ст. 960, N 26, ст. 3350, N 31, ст. 4251, N 35, ст. 4574, N 45, ст. 5854; 2011, N 43, ст. 6079, N 46, ст. 6523, N 47, ст. 6653, 6662; 2012, N 1, ст. 192, N 43, ст. 5874, 5886; 2013, N 5, ст. 392, N 16, ст. 1966, N 23, ст. 2909, N 33, ст. 4386, N 38, ст. 4817, N 45, ст. 5822), приказываю:

1. Утвердить прилагаемый Порядок расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации.

Департаменту транспортного и специального машиностроения (Морозов А.Н.) обеспечить размещение Перечня ежегодно, не позднее 1 марта, на официальном сайте Министерства промышленности и торговли Российской Федерации в информационно-телекоммуникационной сети Интернет.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра А.Л. Рахманова.

Министр

Д.В.МАНТУРОВ

Утвержден

приказом Минпромторга России

от 28 февраля 2014 г. N 316

ПОРЯДОК

РАСЧЕТА СРЕДНЕЙ СТОИМОСТИ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В ЦЕЛЯХ

ГЛАВЫ 28 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящий Порядок определяет процедуру расчета средней стоимости легковых автомобилей (далее - автомобили) в целях главы 28 Налогового кодекса Российской Федерации.

2. Расчет средней стоимости автомобиля определенной базовой версии автомобиля производится:

по формуле расчета средней стоимости автомобиля N 1 (далее - формула N 1) в случаях, если производитель или уполномоченное лицо производителя представлены на территории Российской Федерации;

по формуле расчета средней стоимости автомобиля N 2 (далее - формула N 2) в случаях, если производитель или уполномоченное лицо производителя не представлены на территории Российской Федерации или когда данные о рекомендованной розничной цене не представлены производителем или уполномоченным лицом производителя.

3. Расчет средней стоимости автомобилей по формуле N 1 основывается на определении средней стоимости автомобилей исходя из рекомендованных розничных цен на автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 1 июля и 1 декабря соответствующего налогового периода.

В целях осуществления расчета по формуле N 1 Министерство промышленности и торговли Российской Федерации направляет ежегодно не позднее 1 мая производителям и/или уполномоченным лицам производителя запрос о предоставлении информации о рекомендованных розничных ценах по каждой марке, модели и базовой версии автомобилей с учетом года выпуска, розничные цены которых превышают 3 млн. руб.

Представленные в срок не позднее 1 июля и 1 декабря текущего налогового периода по уплате транспортного налога в Министерство промышленности и торговли Российской Федерации от производителей и/или уполномоченных лиц производителей данные (на бумажном и электронном носителях) о рекомендованной розничной цене всех базовых версий автомобилей используются для расчета средней стоимости автомобилей по формуле N 1.

(1)  ,

,

где:

![]() - средняя стоимость автомобиля, рассчитанная по формуле N 1;

- средняя стоимость автомобиля, рассчитанная по формуле N 1;

![]() - рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода по уплате транспортного налога;

- рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода по уплате транспортного налога;

![]() - рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода по уплате транспортного налога.

- рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода по уплате транспортного налога.

4. Расчет средней стоимости автомобилей по формуле N 2 основывается на определении средней стоимости автомобилей исходя из розничных цен на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 31 декабря соответствующего налогового периода, указанных в российских каталогах <1>, при коэффициенте Kc = 1 и Kt = 0.

--------------------------------

<1> Справочно: например ФГУП "НАМИ", "Прайс-Н".

В качестве дополнительной информации при расчете средней стоимости автомобилей могут быть использованы данные из каталогов иностранных издательств <1> (далее - Каталоги). В данном случае средняя стоимость автомобиля, рассчитанная по формуле N 2, умножается на коэффициент Kc - коэффициент приведения каталожной цены автомобиля в цены в рублевом эквиваленте согласно валютному курсу года выпуска автомобиля и прибавляется коэффициент Kt, равный сумме утилизационного сбора и ввозной таможенной пошлины, уплачиваемых за подобный автомобиль.

--------------------------------

<1> Справочно: например "Audatex", "DAT", "Kelley Blue Book", "Mitchel", "Motor", "Canadien Black Book", "Schwacke".

Расчет средней стоимости для автомобилей старше 5 лет необходимо производить при использовании данных из Каталогов.

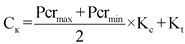

(2)  ,

,

,

,

где:

![]() - средняя стоимость автомобиля (

- средняя стоимость автомобиля (![]() ) по формуле N 2;

) по формуле N 2;

![]() - максимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным Каталогов;

- максимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным Каталогов;

![]() - минимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным Каталогов;

- минимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным Каталогов;

![]() - курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 1 января года выпуска автомобиля;

- курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 1 января года выпуска автомобиля;

![]() - курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 31 декабря года выпуска автомобиля.

- курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 31 декабря года выпуска автомобиля.

Статьи с этим документом

Оставить комментарий

13 апреля 2023

Разъяснили, как рассчитать налог на дорогие автомобили

Налоговики объяснили, как рассчитать и уплатить транспортный налог и авансовые платежи по нему в отношении легковых автомобилей средней стоимостью от 10 млн рублей.

Оставить комментарий

4 марта 2021

Налог на роскошь: теперь 1387 моделей автомобилей облагаются повышенным налогом

Налог на роскошь — это не отдельный сбор, а повышающий коэффициент, применяемый при расчете транспортного платежа организации по дорогостоящим автомобилям. Законодательно установлены ставки, характеристики и перечень авто, необходимые для расчета.

Оставить комментарий

17 ноября 2014

Семь налогов, ставки которых вырастут в 2015 году

Чем ближе конец года, тем активнее чиновники и депутаты лоббируют свои предложения по увеличению наполняемости государственного бюджета за счет налогоплательщиков. Петербургский правовой портал собрал воедино все данные о грядущих изменениях налоговой нагрузки.

Другие документы по теме

(ред. от 02.12.2014) "Об утверждении Административного регламента Федеральной службы по техническому и экспортному контролю по предоставлению государственной услуги по выдаче заключений о возможности размещения и использования на сухопутной территории Российской Федерации иностранных технических средств наблюдения и контроля" (Зарегистрировано в Минюсте России 21.05.2012 N 24280)

"О внесении изменений в Административный регламент Федеральной службы по надзору в сфере транспорта предоставления государственной услуги по лицензированию деятельности по перевозкам пассажиров автомобильным транспортом, оборудованным для перевозок более восьми человек (за исключением случая, если указанная деятельность осуществляется по заказам либо для обеспечения собственных нужд юридического лица или индивидуального предпринимателя), утвержденный приказом Минтранса России от 29 апреля 2013 г. N 144" (Зарегистрировано в Минюсте России 12.08.2014 N 33553)

"Об утверждении критериев отнесения товаров, работ, услуг к инновационной и (или) высокотехнологичной продукции для целей формирования плана закупки такой продукции" (Зарегистрировано в Минюсте России 23.05.2014 N 32418)

"Об особенностях применения в отношении сотрудников органов внутренних дел Российской Федерации, прикомандированных к Государственной фельдъегерской службе Российской Федерации, приказа МВД России от 25 сентября 2012 г. N 886 "Об утверждении Порядка разработки и утверждения должностных регламентов (должностных инструкций) и их примерной формы" (Зарегистрировано в Минюсте России 26.09.2014 N 34148)