<Письмо> Минфина России от 01.10.2014 N 02-01-09/49180

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 1 октября 2014 г. N 02-01-09/49180

Министерство финансов Российской Федерации в соответствии с поручением Правительства Российской Федерации от 19 сентября 2014 г. N ИШ-П16-7104, в целях реализации абзаца второго пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации направляет прилагаемые Методические рекомендации по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) (далее - Методические рекомендации).

В соответствии с положениями абзаца второго пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности (далее - соответствующие федеральные органы исполнительной власти), должны утвердить общие требования к порядку определения нормативных затрат на оказание государственных и муниципальных услуг, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) (далее - Общие требования).

На основании Общих требований федеральные органы исполнительной власти, органы исполнительной власти субъекта Российской Федерации, органы местного самоуправления, осуществляющие функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации, муниципального учреждения, созданного муниципальным образованием, в случае, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации (далее - органы, осуществляющие полномочия учредителя), должны определить нормативные затраты на оказание государственных и муниципальных услуг, а также нормативные затраты на содержание государственного и муниципального имущества.

Указанные положения будут применяться органами, осуществляющими полномочия учредителя, при расчете и обосновании бюджетных ассигнований на финансовое обеспечение выполнения государственного (муниципального) задания на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов) и формировании проектов бюджетов бюджетной системы Российской Федерации на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Министерство финансов Российской Федерации в целях реализации вышеуказанного поручения Правительства Российской Федерации просит соответствующих федеральных органов исполнительной власти обеспечить подготовку и утверждение Общих требований в установленных сферах деятельности до конца 2014 года.

Общие требования должны быть сформированы с учетом Методических рекомендаций и содержать указание на федеральные законы, иные правовые акты, в том числе федеральных органов исполнительной власти, ГОСТы, СНиПы, СанПиНы, федеральные стандарты и регламенты оказания государственных (муниципальных) услуг, регламентирующие требования к предоставлению услуг (выполнению работ) в соответствующих сферах деятельности.

В целях мониторинга подготовки указанных нормативных правовых актов, федеральным органам исполнительной власти необходимо ежемесячно (3 ноября и 1 декабря 2014 года) представлять в Министерство финансов Российской Федерации информацию о состоянии подготовки нормативных правовых актов по форме согласно приложению к настоящему письму, по факсимильной связи (факс: (495) 623-37-65) или электронной почте на адрес o00203@minfin.ru.

А.М.ЛАВРОВ

Приложение

к письму Минфина России

от 01.10.2014 N 02-01-09/49180

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ ОБЩИХ ТРЕБОВАНИЙ К ПОРЯДКУ РАСЧЕТА ОБЪЕМА

ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО

(МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

1. Общие требования к порядку определения нормативных затрат на оказание государственных (муниципальных) услуг, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания определяются и утверждаются федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, с учетом настоящих методических рекомендаций.

Для установления общих требований к порядку определения нормативных затрат на оказание государственных и муниципальных услуг в условиях существенной дифференциации материально-технического и кадрового обеспечения государственных и муниципальных учреждений целесообразно создание единого для всех субъектов Российской Федерации подхода к определению нормативных затрат в соответствующей отрасли, путем введения единых (групповых) значений нормативных затрат, с возможностью применения корректирующих или иных расчетных показателей.

2. Объем финансового обеспечения выполнения государственного (муниципального) задания на выполнение работ может рассчитываться сметным методом, исходя из потребности в средствах, необходимых для выполнения таких работ, либо могут использоваться нормативные затраты на выполнение работ.

3. Согласно положениям Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

Аналогичные нормы предусмотрены также Федеральным законом от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" в отношении автономных учреждений.

В случае если бюджетные и автономные учреждения оказывают государственные (муниципальные) услуги (выполняют работы) сверх установленного государственного (муниципального) задания за плату, нормативные затраты на содержание государственного (муниципального) имущества в части уплаты налогов на имущество целесообразно рассчитывать пропорционально доходам, полученным учреждениями от платной деятельности, и размеру субсидии.

В целях сохранения государственного (муниципального) имущества, на базе которого учреждения осуществляют свою деятельность (независимо от того, какой объем услуг (работ) оказывается (выполняется) на базе такого имущества), часть субсидии на содержание имущества (например, в размере 10 процентов общего объема затрат на оплату потребления электрической энергии, 50 процентов общего объема затрат на оплату потребления тепловой энергии, уплату налогов) целесообразно рассчитывать прямым счетом, как гарантированную часть субсидии.

4. В нормативных правовых актах федеральных органов исполнительной власти, устанавливающих общие требования к порядку определения нормативных затрат на оказание государственных (муниципальных) услуг, а также нормативных правовых актах федеральных органов исполнительной власти, органов исполнительной власти субъекта Российской Федерации, органов местного самоуправления, осуществляющих функции и полномочия учредителя в отношении государственных учреждений, созданных Российской Федерацией или субъектом Российской Федерации, муниципальных учреждений, Министерство финансов Российской Федерации рекомендует приводить расчетные процедуры (калькуляцию) по определению нормативных затрат на оказание государственной (муниципальной) услуги.

При определении нормативных затрат на оказание государственной (муниципальной) услуги должны учитываться:

нормативные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги;

нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

В составе нормативных затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, учитываются следующие группы затрат:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной (муниципальной) услуги;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания государственной (муниципальной) услуги.

К нормативным затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к нормативным затратам, непосредственно связанным с оказанием государственной (муниципальной) услуги, и к нормативным затратам на содержание имущества.

В составе затрат на общехозяйственные нужды выделяются следующие группы затрат:

нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества);

нормативные затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого, обслуживающего и прочего персонала, непосредственно не участвующего в оказании государственных (муниципальных) услуг;

нормативные затраты на приобретение услуг связи;

нормативные затраты на приобретение транспортных услуг;

нормативные затраты на эксплуатацию (использование) недвижимого имущества;

нормативные затраты на эксплуатацию (использование) особо ценного движимого имущества;

прочие нормативные затраты, влияющие на стоимость оказания государственной (муниципальной) услуги.

Нормативные затраты на эксплуатацию (использование) недвижимого имущества могут быть детализированы по следующим группам затрат:

нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

нормативные затраты на аренду недвижимого имущества;

нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

прочие нормативные затраты на эксплуатацию (использование) недвижимого имущества.

Нормативные затраты на содержание особо ценного движимого имущества могут быть детализированы по следующим группам затрат:

нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

нормативные затраты на материальные запасы, потребляемые в рамках эксплуатации (использования) особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие нормативные затраты на эксплуатацию (использование) особо ценного движимого имущества.

Выбор метода(ов) определения нормативных затрат для каждой группы затрат осуществляется в зависимости от отраслевых, территориальных и иных особенностей оказания государственной (муниципальной) услуги.

При определении нормативных затрат используются нормативы (нормы), установленные федеральными законами, иными правовыми актами, в том числе федеральных органов исполнительной власти, ГОСТами, СНиПами, СанПиНами, федеральными стандартами и регламентами оказания государственных (муниципальных) услуг.

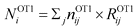

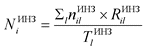

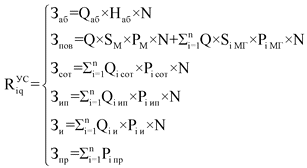

Нормативные затраты на оплату труда работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги, определяются по формуле:

, где:

, где:

![]() - норма j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги;

- норма j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги;

![]() - годовой фонд оплаты труда j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний на соответствующий финансовый год.

- годовой фонд оплаты труда j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний на соответствующий финансовый год.

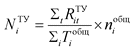

Нормы штатных единиц работников определяются на основе отраслевых норм труда работников учреждений, оказывающих соответствующие государственные (муниципальные) услуги. При отсутствии отраслевых норм труда нормы штатных единиц работников определяются по формуле:

, где:

, где:

![]() - нормативное количество j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги;

- нормативное количество j-ой штатной единицы работников, непосредственно связанных с оказанием i-ой государственной (муниципальной) услуги;

![]() - нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием j-ой штатной единицы работников.

- нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием j-ой штатной единицы работников.

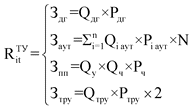

Также нормативные затраты на оплату труда и начисления на выплаты по оплате труда могут рассчитываться как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания услуги. Данный расчет проводится по каждому специалисту, участвующему в оказании соответствующей услуги, и определяются по формуле:

, где:

, где:

![]() - затраты на оплату труда и начисления на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания i-ой государственной услуги;

- затраты на оплату труда и начисления на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания i-ой государственной услуги;

![]() - норма рабочего времени, затрачиваемого d-ым специалистом основного персонала на оказание i-ой государственной услуги;

- норма рабочего времени, затрачиваемого d-ым специалистом основного персонала на оказание i-ой государственной услуги;

![]() - повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам d-ого специалиста из числа основного персонала (включая начисления на выплаты по оплате труда), непосредственно связанного с оказанием i-ой государственной услуги.

- повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам d-ого специалиста из числа основного персонала (включая начисления на выплаты по оплате труда), непосредственно связанного с оказанием i-ой государственной услуги.

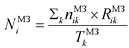

Нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания i-ой государственной (муниципальной) услуги, определяются по формуле:

, где:

, где:

![]() - норма k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги;

- норма k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги;

![]() - стоимость k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги в соответствующем финансовом году;

- стоимость k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги в соответствующем финансовом году;

![]() - срок использования k-ого вида материального запаса.

- срок использования k-ого вида материального запаса.

При отсутствии утвержденных норм расходования материальных запасов нормы расходования материального запаса определяются по формуле:

, где:

, где:

![]() - нормативное количество k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги;

- нормативное количество k-ого вида материального запаса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги;

![]() - нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием k-ого вида материального запаса.

- нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием k-ого вида материального запаса.

Иные нормативные затраты, непосредственно связанные с оказанием i-ой государственной (муниципальной) услуги, определяются по формуле:

, где:

, где:

![]() - норма l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы;

- норма l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы;

![]() - стоимость l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы в соответствующем финансовом году;

- стоимость l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы в соответствующем финансовом году;

![]() - срок использования l-ого вида ресурса.

- срок использования l-ого вида ресурса.

При отсутствии утвержденных норм расходования ресурсов нормы расходования определяются по формуле:

, где:

, где:

![]() - нормативное количество l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы;

- нормативное количество l-ого вида ресурса, непосредственно используемого в процессе оказания i-ой государственной (муниципальной) услуги и не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы;

![]() - нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием l-ого вида ресурса, не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы.

- нормативное количество одновременно оказываемой i-ой государственной (муниципальной) услуги с использованием l-ого вида ресурса, не учтенного в нормативных затратах на оплату труда и нормативных затратах на материальные запасы.

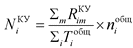

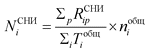

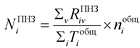

Нормативные затраты на общехозяйственные нужды для i-ой государственной (муниципальной) услуги (![]() ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

![]() - нормативные затраты на коммунальные услуги для i-ой государственной (муниципальной) услуги;

- нормативные затраты на коммунальные услуги для i-ой государственной (муниципальной) услуги;

![]() - нормативные затраты на содержание объектов недвижимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги (в т.ч. затраты на арендные платежи);

- нормативные затраты на содержание объектов недвижимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги (в т.ч. затраты на арендные платежи);

- нормативные затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги (в т.ч. затраты на арендные платежи);

- нормативные затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги (в т.ч. затраты на арендные платежи);

![]() - нормативные затраты на приобретение услуг связи для i-ой государственной (муниципальной) услуги;

- нормативные затраты на приобретение услуг связи для i-ой государственной (муниципальной) услуги;

![]() - нормативные затраты на приобретение транспортных услуг для i-ой государственной (муниципальной) услуги;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной (муниципальной) услуги;

![]() - нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), для i-ой государственной (муниципальной) услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), для i-ой государственной (муниципальной) услуги;

![]() - нормативные затраты на прочие общехозяйственные нужды для i-ой государственной (муниципальной) услуги.

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной (муниципальной) услуги.

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества учреждения.

Нормативные затраты на коммунальные услуги для i-ой государственной (муниципальной) услуги рассчитываются по формуле:

, где:

, где:

- стоимость единицы времени использования (аренды) имущества на оказание i-ой государственной (муниципальной) услуги в части затрат на коммунальные услуги;

- стоимость единицы времени использования (аренды) имущества на оказание i-ой государственной (муниципальной) услуги в части затрат на коммунальные услуги;

![]() - затраты на m-ый вид коммунальных услуг, связанного с оказанием i-ой государственной (муниципальной) услуги;

- затраты на m-ый вид коммунальных услуг, связанного с оказанием i-ой государственной (муниципальной) услуги;

![]() - время использования имущественного комплекса в год на оказание i-ой государственной (муниципальной) услуги;

- время использования имущественного комплекса в год на оказание i-ой государственной (муниципальной) услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой государственной (муниципальной) услуги.

- норма времени использования имущественного комплекса на оказание i-ой государственной (муниципальной) услуги.

Затраты на m-ый вид коммунальных услуг имущественного комплекса учреждения, связанного с оказанием i-ой государственной (муниципальной) услуги, определяются по формуле:

, где:

, где:

![]() - расчетная потребность в газе и ином виде топлива в соответствующем финансовом году;

- расчетная потребность в газе и ином виде топлива в соответствующем финансовом году;

![]() - тариф, утвержденный нормативным документом, если установлено регулирование тарифов на соответствующий вид топлива в соответствующем финансовом году;

- тариф, утвержденный нормативным документом, если установлено регулирование тарифов на соответствующий вид топлива в соответствующем финансовом году;

![]() - тариф на электроэнергию (в рамках применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа) на электроснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

- тариф на электроэнергию (в рамках применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа) на электроснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

![]() - расчетная потребность электроэнергии в год по s-ому тарифу на электроэнергию (в рамках применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа) в соответствующем финансовом году;

- расчетная потребность электроэнергии в год по s-ому тарифу на электроэнергию (в рамках применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа) в соответствующем финансовом году;

![]() - потребность в теплоэнергии на отопление зданий, помещений и сооружений, которая определяется по формуле, указанной для определения расчета потребности в теплоэнергии на отопление зданий и помещений в соответствующем финансовом году;

- потребность в теплоэнергии на отопление зданий, помещений и сооружений, которая определяется по формуле, указанной для определения расчета потребности в теплоэнергии на отопление зданий и помещений в соответствующем финансовом году;

![]() - тариф на теплоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

- тариф на теплоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

![]() - расчетная потребность в горячей воде в соответствующем финансовом году;

- расчетная потребность в горячей воде в соответствующем финансовом году;

![]() - тариф на горячее водоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

- тариф на горячее водоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

![]() - расчетная потребность в холодном водоснабжении в соответствующем финансовом году;

- расчетная потребность в холодном водоснабжении в соответствующем финансовом году;

![]() - тариф на холодное водоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

- тариф на холодное водоснабжение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году;

![]() - расчетная потребность в водоотведении в соответствующем финансовом году;

- расчетная потребность в водоотведении в соответствующем финансовом году;

![]() - тариф на водоотведение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году.

- тариф на водоотведение, утвержденный нормативным документом, принятым на региональном (муниципальном) уровне в установленном порядке в соответствующем финансовом году.

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества учреждения.

Нормативные затраты на содержание объектов недвижимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги (в т.ч. затраты на арендные платежи), рассчитываются по формуле:

, где:

, где:

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на содержание недвижимого имущества;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на содержание недвижимого имущества;

![]() - затраты на p-ый вид расходов на содержание имущественного комплекса учреждения, связанного с оказанием i-ой услуги;

- затраты на p-ый вид расходов на содержание имущественного комплекса учреждения, связанного с оказанием i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

Затраты на p-ый вид расходов на содержание имущественного комплекса учреждения, связанного с оказанием i-ой услуги, определяются по формуле:

, где:

, где:

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

![]() - затраты на проведение текущего ремонта;

- затраты на проведение текущего ремонта;

![]() - затраты на содержание прилегающей территории;

- затраты на содержание прилегающей территории;

![]() - затраты на оплату услуг по обслуживанию и уборке помещения;

- затраты на оплату услуг по обслуживанию и уборке помещения;

![]() - затраты на вывоз твердых бытовых отходов;

- затраты на вывоз твердых бытовых отходов;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт лифтов;

- затраты на техническое обслуживание и регламентно-профилактический ремонт лифтов;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

- затраты на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

- затраты на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

- затраты на техническое обслуживание и регламентно-профилактический ремонт, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

- затраты на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

![]() - количество обслуживаемых устройств в составе системы охранно-тревожной сигнализации;

- количество обслуживаемых устройств в составе системы охранно-тревожной сигнализации;

![]() - цена обслуживания 1 устройства в составе системы охранно-тревожной сигнализации;

- цена обслуживания 1 устройства в составе системы охранно-тревожной сигнализации;

![]() - площадь k-ого здания, планируемая к проведению текущего ремонта;

- площадь k-ого здания, планируемая к проведению текущего ремонта;

![]() - цена текущего ремонта 1 кв. м площади k-ого здания;

- цена текущего ремонта 1 кв. м площади k-ого здания;

![]() - площадь закрепленной прилегающей территории;

- площадь закрепленной прилегающей территории;

![]() - цена содержания прилегающей территории в месяц в расчете на 1 кв. м площади;

- цена содержания прилегающей территории в месяц в расчете на 1 кв. м площади;

![]() - планируемое количество месяцев содержания прилегающей территории в очередном финансовом году;

- планируемое количество месяцев содержания прилегающей территории в очередном финансовом году;

![]() - площадь, в отношении которой планируется заключение договора на обслуживание и уборку;

- площадь, в отношении которой планируется заключение договора на обслуживание и уборку;

![]() - цена услуги обслуживания и уборки помещения в месяц;

- цена услуги обслуживания и уборки помещения в месяц;

![]() - количество месяцев использования услуги;

- количество месяцев использования услуги;

![]() - количество куб. м твердых бытовых отходов в год;

- количество куб. м твердых бытовых отходов в год;

![]() - цена вывоза 1 куб. м;

- цена вывоза 1 куб. м;

![]() - количество лифтов;

- количество лифтов;

![]() - цена технического обслуживания и текущего ремонта 1 лифта в год;

- цена технического обслуживания и текущего ремонта 1 лифта в год;

![]() - площадь помещений, водоснабжение которых осуществляется с использованием обслуживаемой водонапорной станции хозяйственно-питьевого и противопожарного водоснабжения;

- площадь помещений, водоснабжение которых осуществляется с использованием обслуживаемой водонапорной станции хозяйственно-питьевого и противопожарного водоснабжения;

![]() - цена технического обслуживания и текущего ремонта водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения в расчете на 1 кв. м соответствующего административного помещения;

- цена технического обслуживания и текущего ремонта водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения в расчете на 1 кв. м соответствующего административного помещения;

![]() - площадь помещений, для обслуживания которых предназначена водонапорная насосная станция пожаротушения;

- площадь помещений, для обслуживания которых предназначена водонапорная насосная станция пожаротушения;

![]() - цена технического обслуживания и текущего ремонта водонапорной насосной станции пожаротушения в расчете на 1 кв. м соответствующего помещения;

- цена технического обслуживания и текущего ремонта водонапорной насосной станции пожаротушения в расчете на 1 кв. м соответствующего помещения;

![]() - площадь помещений, для отопления которых используется индивидуальный тепловой пункт;

- площадь помещений, для отопления которых используется индивидуальный тепловой пункт;

![]() - цена технического обслуживания и текущего ремонта индивидуального теплового пункта в расчете на 1 кв. м соответствующих помещений;

- цена технического обслуживания и текущего ремонта индивидуального теплового пункта в расчете на 1 кв. м соответствующих помещений;

![]() - площадь здания (помещения);

- площадь здания (помещения);

![]() - цена технического обслуживания и текущего ремонта электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) в расчете на 1 кв. м соответствующего здания (помещения).

- цена технического обслуживания и текущего ремонта электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) в расчете на 1 кв. м соответствующего здания (помещения).

Нормативные затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания i-ой государственной (муниципальной) услуги, рассчитываются по формуле:

, где:

, где:

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на содержание особо ценного движимого имущества;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на содержание особо ценного движимого имущества;

![]() - затраты на r-ый вид расходов на содержание особо ценного движимого имущества, связанного с оказанием i-ой услуги;

- затраты на r-ый вид расходов на содержание особо ценного движимого имущества, связанного с оказанием i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

Затраты на r-ый вид расходов на содержание особо ценного движимого имущества, связанного с оказанием i-ой услуги, определяются по формуле:

, где:

, где:

![]() - затраты на техническое обслуживание и ремонт транспортных средств;

- затраты на техническое обслуживание и ремонт транспортных средств;

![]() - планируемые затраты на техническое обслуживание и ремонт транспортных средств, которые определяются по фактическим затратам в отчетном финансовом году;

- планируемые затраты на техническое обслуживание и ремонт транспортных средств, которые определяются по фактическим затратам в отчетном финансовом году;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт бытового оборудования;

- затраты на техническое обслуживание и регламентно-профилактический ремонт бытового оборудования;

![]() - планируемые затраты на техническое обслуживание и регламентно-профилактический ремонт бытового оборудования, которые определяются по фактическим затратам в отчетном финансовом году;

- планируемые затраты на техническое обслуживание и регламентно-профилактический ремонт бытового оборудования, которые определяются по фактическим затратам в отчетном финансовом году;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

- затраты на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения;

- затраты на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем пожарной сигнализации;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем пожарной сигнализации;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

![]() - затраты на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

- затраты на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

![]() - количество дизельных генераторных установок (ДГУ);

- количество дизельных генераторных установок (ДГУ);

![]() - цена технического обслуживания и регламентно-профилактического ремонта 1 установки ДГУ в год;

- цена технического обслуживания и регламентно-профилактического ремонта 1 установки ДГУ в год;

![]() - количество датчиков системы газового пожаротушения;

- количество датчиков системы газового пожаротушения;

Рсгп - цена технического обслуживания и регламентно-профилактического ремонта 1 датчика системы газового пожаротушения в год;

![]() - количество установок кондиционирования и элементов систем вентиляции;

- количество установок кондиционирования и элементов систем вентиляции;

![]() - цена технического обслуживания и регламентно-профилактического ремонта 1 установки кондиционирования и элементов вентиляции;

- цена технического обслуживания и регламентно-профилактического ремонта 1 установки кондиционирования и элементов вентиляции;

![]() - количество извещателей пожарной сигнализации;

- количество извещателей пожарной сигнализации;

![]() - цена технического обслуживания и регламентно-профилактического ремонта 1 извещателя в год;

- цена технического обслуживания и регламентно-профилактического ремонта 1 извещателя в год;

![]() - количество устройств в составе систем контроля и управления доступом;

- количество устройств в составе систем контроля и управления доступом;

![]() - цена технического обслуживания и текущего ремонта 1 устройства в составе систем контроля и управления доступом в год;

- цена технического обслуживания и текущего ремонта 1 устройства в составе систем контроля и управления доступом в год;

![]() - количество обслуживаемых устройств в составе систем автоматического диспетчерского управления;

- количество обслуживаемых устройств в составе систем автоматического диспетчерского управления;

![]() - цена технического обслуживания и регламентно-профилактического ремонта 1 устройства в составе систем автоматического диспетчерского управления в год;

- цена технического обслуживания и регламентно-профилактического ремонта 1 устройства в составе систем автоматического диспетчерского управления в год;

![]() - количество обслуживаемых устройств в составе систем видеонаблюдения;

- количество обслуживаемых устройств в составе систем видеонаблюдения;

![]() - цена технического обслуживания и регламентно-профилактического ремонта 1 устройства в составе систем видеонаблюдения в год.

- цена технического обслуживания и регламентно-профилактического ремонта 1 устройства в составе систем видеонаблюдения в год.

Нормативные затраты на приобретение услуг связи для i-ой государственной (муниципальной) услуги рассчитываются по формуле:

, где:

, где:

![]() - стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на услуги связи;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на услуги связи;

![]() - затраты на q-ый вид расходов на услуги связи, связанного с оказанием i-ой услуги;

- затраты на q-ый вид расходов на услуги связи, связанного с оказанием i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

Затраты на q-ый вид расходов на услуги связи, связанного с оказанием i-ой услуги, определяются по формуле:

, где:

, где:

![]() - затраты на абонентскую плату;

- затраты на абонентскую плату;

![]() - количество телефонных номеров голосовой связи;

- количество телефонных номеров голосовой связи;

![]() - ежемесячная цена одного местного телефонного соединения. Определяется из нормативов региональных обслуживающих организаций;

- ежемесячная цена одного местного телефонного соединения. Определяется из нормативов региональных обслуживающих организаций;

N - количество месяцев предоставления услуги;

![]() - затраты на повременную оплату местных, междугородних телефонных соединений;

- затраты на повременную оплату местных, междугородних телефонных соединений;

Q - количество телефонных номеров голосовой связи;

![]() - продолжительность местных соединений в месяц в расчете на 1 телефонный номер голосовой связи;

- продолжительность местных соединений в месяц в расчете на 1 телефонный номер голосовой связи;

![]() - цена минуты разговора при местных соединениях;

- цена минуты разговора при местных соединениях;

N - количество месяцев предоставления услуги;

![]() - продолжительность междугородних соединений в месяц в расчете на 1 телефонный номер голосовой связи по i-ому тарифу;

- продолжительность междугородних соединений в месяц в расчете на 1 телефонный номер голосовой связи по i-ому тарифу;

![]() - цена минуты разговора при междугородних соединениях по i-ому тарифу;

- цена минуты разговора при междугородних соединениях по i-ому тарифу;

![]() - затраты на оплату услуг сотовой связи;

- затраты на оплату услуг сотовой связи;

![]() - количество номеров сотовой связи по i-ой должности в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

- количество номеров сотовой связи по i-ой должности в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

![]() - ежемесячная цена в расчете на 1 телефонный номер сотовой связи i-ой должности в соответствии с нормативами по обеспечению, определенными федеральным государственным органом, с учетом требований, установленных в таблице 2, являющейся приложением к настоящему Порядку;

- ежемесячная цена в расчете на 1 телефонный номер сотовой связи i-ой должности в соответствии с нормативами по обеспечению, определенными федеральным государственным органом, с учетом требований, установленных в таблице 2, являющейся приложением к настоящему Порядку;

![]() - затраты на Интернет для планшетного компьютера;

- затраты на Интернет для планшетного компьютера;

![]() - количество sim-карт по i-ой должности, но не более предельного количества, установленного в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

- количество sim-карт по i-ой должности, но не более предельного количества, установленного в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

![]() - ежемесячная цена в расчете на 1 sim-карту по i-ой должности, но не более размера, установленного в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

- ежемесячная цена в расчете на 1 sim-карту по i-ой должности, но не более размера, установленного в соответствии с нормативами по обеспечению, определенными федеральным государственным органом;

![]() - затраты на Интернет;

- затраты на Интернет;

![]() - количество каналов передачи данных сети Интернет с i-ой пропускной способностью;

- количество каналов передачи данных сети Интернет с i-ой пропускной способностью;

![]() - месячная цена аренды канала передачи данных сети Интернет с i-ой пропускной способностью;

- месячная цена аренды канала передачи данных сети Интернет с i-ой пропускной способностью;

![]() - затраты на оплату иных услуг связи;

- затраты на оплату иных услуг связи;

![]() - цена по i-ой иной услуге связи, определяемая по фактическим данным отчетного финансового года.

- цена по i-ой иной услуге связи, определяемая по фактическим данным отчетного финансового года.

Нормативные затраты на приобретение транспортных услуг для i-ой государственной (муниципальной) услуги рассчитываются по формуле:

, где:

, где:

![]() - стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на транспортные услуги;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на транспортные услуги;

![]() - затраты на t-ый вид расходов на транспортные услуги, связанного с оказанием i-ой услуги;

- затраты на t-ый вид расходов на транспортные услуги, связанного с оказанием i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

Затраты на t-ый вид расходов на транспортные услуги, связанного с оказанием i-ой услуги, определяются по формуле:

, где:

, где:

![]() - затраты по договору на оказание услуг доставки грузов;

- затраты по договору на оказание услуг доставки грузов;

![]() - планируемое к приобретению количество услуг доставки грузов в год;

- планируемое к приобретению количество услуг доставки грузов в год;

![]() - цена 1 услуги доставки груза;

- цена 1 услуги доставки груза;

![]() - затраты на оплату услуг найма транспортных средств;

- затраты на оплату услуг найма транспортных средств;

![]() - планируемое к найму количество i-ых транспортных средств;

- планируемое к найму количество i-ых транспортных средств;

![]() - цена найма i-го транспортного средства в месяц;

- цена найма i-го транспортного средства в месяц;

N - планируемое количество месяцев найма транспортного средства;

![]() - затраты на оплату разовых услуг пассажирских перевозок при проведении совещания;

- затраты на оплату разовых услуг пассажирских перевозок при проведении совещания;

![]() - планируемое количество к приобретению разовых услуг пассажирских перевозок;

- планируемое количество к приобретению разовых услуг пассажирских перевозок;

![]() - среднее количество часов аренды транспортного средства;

- среднее количество часов аренды транспортного средства;

![]() - цена 1 часа аренды транспортного средства;

- цена 1 часа аренды транспортного средства;

![]() - затраты на оплату проезда работника к месту нахождения учебного заведения и обратно;

- затраты на оплату проезда работника к месту нахождения учебного заведения и обратно;

![]() - количество работников, имеющих право на компенсацию расходов;

- количество работников, имеющих право на компенсацию расходов;

![]() - цена проезда к месту нахождения учебного заведения.

- цена проезда к месту нахождения учебного заведения.

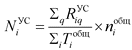

Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), для i-ой услуги рассчитываются по формуле:

, где:

, где:

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части затрат на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги;

![]() - годовой фонд оплаты труда u-ой штатной единицы работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), для i-ой услуги;

- годовой фонд оплаты труда u-ой штатной единицы работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала), для i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

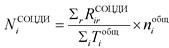

13. Нормативные затраты на приобретение прочих услуг для i-ой услуги рассчитываются по формуле:

, где:

, где:

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части прочих нормативных затрат;

- стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание i-ой услуги в части прочих нормативных затрат;

![]() - затраты на v-ый вид прочих нормативных затрат, связанного с оказанием i-ой услуги;

- затраты на v-ый вид прочих нормативных затрат, связанного с оказанием i-ой услуги;

![]() - общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

- общее полезное время использования имущественного комплекса в год на оказание i-ой услуги;

![]() - норма времени использования имущественного комплекса на оказание i-ой услуги.

- норма времени использования имущественного комплекса на оказание i-ой услуги.

ИНФОРМАЦИЯ

О СОСТОЯНИИ ГОТОВНОСТИ ОБЩИХ ТРЕБОВАНИЙ К ПОРЯДКУ

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ

И МУНИЦИПАЛЬНЫХ УСЛУГ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТЕ ОБЪЕМА

СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ

ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ)

(3 НОЯБРЯ И 1 ДЕКАБРЯ 2014 ГОДА)

N п/п

Наименование федерального органа исполнительной власти

Нормативный правовой акт

Информация о согласовании

Заключение Минюста России

Утверждено <**>

Минфин России

Минэкономразвития России

Представлено на согласование <*>

Согласовано

Представлено на согласование <*>

Согласовано <*>

Представлено на заключение

Получено заключение

1

2

3

4

6

7

9

12

13

1.

2.

3.

4.

...

Итого

--------------------------------

<*> Указываются реквизиты сопроводительного письма и/или заключения.

<**> Указываются реквизиты нормативного правового акта.