"Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2015 ГОД И ПЕРИОД 2016 И 2017 ГОДОВ

Одобрено Советом директоров Банка России 06.11.2014

I. Цели и задачи денежно-кредитной политики на среднесрочную перспективу

Главной целью единой государственной денежно-кредитной политики является обеспечение ценовой стабильности, что означает достижение и поддержание устойчивой низкой инфляции. Ценовая стабильность необходима для повышения и сохранения на высоком уровне благосостояния российских граждан, что является конечной целью государственной экономической политики.

Банк России с 2015 года будет проводить денежно-кредитную политику в рамках режима таргетирования инфляции. Банк России оказывает влияние на процессы ценообразования с временным лагом, поэтому цель по инфляции должна устанавливаться на среднесрочную перспективу. Целью денежно-кредитной политики является снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня. Постоянная цель установлена с учетом структурных особенностей российской экономики и динамики инфляции в странах - торговых партнерах России и является достижимой на трехлетнем горизонте.

Цель по инфляции определена для индекса потребительских цен (ИПЦ), измеренного за месяц по отношению к соответствующему месяцу предыдущего года. Данный показатель характеризует изменение стоимости набора товаров и услуг, потребляемых средним домохозяйством, и позволяет оценить масштаб воздействия роста цен на благосостояние населения. ИПЦ является наиболее понятным и широко используемым субъектами экономики индикатором инфляции, поэтому его динамика вносит значимый вклад в формирование инфляционных ожиданий. Для анализа ситуации в экономике и при принятии решений по денежно-кредитной политике Банк России также использует другие показатели инфляции, например, базовую инфляцию, индекс цен непродовольственных товаров без учета бензина, базовую инфляцию без учета продовольственных товаров, индекс цен производителей промышленной продукции.

В той мере, в которой это не препятствует достижению цели по инфляции, Банк России при проведении денежно-кредитной политики стремится сглаживать циклические колебания показателей экономической активности и финансовых индикаторов относительно фундаментально обоснованных уровней. В частности, в случае превышения инфляцией целевого уровня скорость ее снижения будет определяться таким образом, чтобы не допустить существенного охлаждения экономики. Политика таргетирования инфляции способствует устойчивости экономического роста и сохранению высокого уровня занятости.

В результате действия непредвиденных факторов инфляция может отклоняться от цели. Учитывая, что в динамику индекса потребительских цен большой вклад вносят компоненты, отличающиеся высокой волатильностью, диапазон наиболее вероятных отклонений инфляции от целевого уровня составляет ![]() 1,5 процентного пункта.

1,5 процентного пункта.

Если в среднесрочной перспективе (на горизонте 1,5 - 3 лет) прогнозируется возвращение инфляции к целевому уровню, то Банк России не реагирует на текущее ускорение или замедление инфляции, обусловленные воздействием краткосрочных или специфических для отдельных сегментов потребительского рынка факторов. При этом Банк России уделяет особое внимание анализу влияния этих факторов на цены более широкого круга товаров и услуг, а также инфляционные ожидания. Основанием для изменения ключевой ставки является прогнозируемое устойчивое и продолжительное отклонение инфляции от цели в среднесрочной перспективе.

Денежно-кредитная политика влияет на инфляцию прежде всего через процентные ставки. Стремясь ограничить свое вмешательство в процесс ценообразования на финансовом рынке, при проведении денежно-кредитной политики Банк России оказывает непосредственное воздействие только на наиболее краткосрочный сегмент денежного рынка. Для достижения цели по инфляции Банк России на основе макроэкономического прогноза устанавливает уровень ключевой ставки, который отражает направленность денежно-кредитной политики. Операционной задачей денежно-кредитной политики является сближение ставок сегмента "овернайт" денежного рынка с ключевой ставкой. В связи с этим Банк России продолжит совершенствовать систему инструментов и будет повышать осведомленность кредитных организаций о проводимых операциях и о работе механизма усреднения обязательных резервов.

Ставки денежного рынка воздействуют на другие процентные ставки в экономике и цены финансовых активов, а также на динамику валютного курса, что в свою очередь определяет решения экономических агентов относительно потребления, сбережения и инвестиций и в конечном итоге вносит вклад в формирование темпов роста цен. Таким способом смягчение или ужесточение денежно-кредитной политики транслируется в экономику.

Банк России принимает решения по вопросам денежно-кредитной политики на основе среднесрочного макроэкономического прогноза и оценки рисков для достижения цели по инфляции. Банк России регулярно публикует свои прогнозы и оценки для обеспечения прозрачности проводимой денежно-кредитной политики. Соответственно, задачей Банка России является повышение качества экономического анализа и прогнозирования, в том числе продолжение совершенствования модельного инструментария и внутренних процедур принятия решений.

Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам. Переход к режиму плавающего валютного курса будет завершен до конца 2014 года. В рамках нового режима Банк России откажется от проведения операций на внутреннем валютном рынке в целях воздействия на валютный курс, за исключением случаев, когда это необходимо для поддержания финансовой стабильности. Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет происходить за счет изменения валютного курса.

Важную роль в формировании инфляции играют ожидания экономических агентов относительно ее дальнейшего изменения, а также динамики краткосрочных процентных ставок и других экономических индикаторов. Проведение Банком России активной информационной политики позволит снизить инфляционные ожидания и повысить эффективность мер денежно-кредитной политики. Регулярное раскрытие информации о целях деятельности Банка России и содержании принимаемых им мер, а также разъяснение широкой общественности характера инфляционных процессов в России и результатов денежно-кредитной политики способствует улучшению понимания и повышению доверия к действиям Банка России.

Наряду с ценовой стабильностью Банк России также обеспечивает стабильное функционирование и развитие банковского сектора, финансового рынка и платежной системы <1>. Данная цель и цель по инфляции являются равнозначными и в долгосрочной перспективе взаимодополняющими. В частности, стабильная работа финансовой системы рассматривается Банком России как необходимое условие реализации государственной экономической, в том числе денежно-кредитной политики. Полномочия Банка России как мегарегулятора позволяют ему сочетать меры денежно-кредитной политики с мерами в области банковского регулирования и регулирования финансового рынка и более эффективно добиваться целей. В отдельных случаях, когда их одновременное достижение затруднено, Банк России принимает решения в зависимости от ситуации на основе анализа рисков и оценки долгосрочных последствий их реализации.

--------------------------------

<1> Банком России в 2015 году будет подготовлен проект основных направлений развития и обеспечения стабильности функционирования финансового рынка. В соответствии со статьей 45.3 федерального закона "О Центральном банке Российской Федерации (Банке России)" проект основных направлений развития и обеспечения стабильности функционирования финансового рынка раз в три года представляется в Государственную Думу Федерального Собрания Российской Федерации.

При проведении денежно-кредитной политики задачей Банка России также является развитие механизмов взаимодействия с федеральными органами исполнительной власти в области тарифного регулирования, налоговой политики, информационной политики. Меры Правительства Российской Федерации, направленные на обеспечение сбалансированности бюджета и создание условий для последовательных структурных изменений, также вносят свой вклад в успешность денежно-кредитной политики. Вместе с тем ценовая стабильность и, как следствие, невысокие долгосрочные процентные ставки позволят улучшить бюджетное планирование, обеспечить устойчивость государственных финансов, будут способствовать эффективной государственной экономической политике и росту благосостояния граждан.

II. Развитие экономики России и денежно-кредитная политика в 2014 году

В "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов" были установлены цели по инфляции 5% в 2014 году, 4,5% в 2015 году и 4% в 2016 году. Указанные целевые значения были определены с учетом среднесрочного макроэкономического прогноза Банка России и рассматривались как достижимые при основных предпосылках его базового сценария. Однако в 2014 году развитие российской экономики существенно отклонилось от базового прогноза: ухудшение внешнеэкономической ситуации привело к более низким, по сравнению с ожидавшимися, темпам роста ВВП России, ослаблению рубля, ускорению роста потребительских цен и увеличению рисков для финансовой стабильности.

Денежно-кредитная политика в 2014 году проводилась Банком России с учетом анализа текущих экономических тенденций и прогнозов развития российской экономики и была направлена на обеспечение среднесрочной ценовой стабильности. Для сдерживания инфляции Банк России повышал в 2014 году ключевую ставку, что позволило в условиях усиления внешнеэкономической неопределенности поддержать доверие к национальной валюте и ограничить спекуляции против нее. Последовавшее повышение процентных ставок по банковским вкладам способствовало прекращению оттока средств из рублевых депозитов и ограничило масштаб ускорения роста цен. Несмотря на ожидаемое в 2014 году превышение инфляцией цели под действием внешних факторов, реализуемая денежно-кредитная политика формирует необходимые условия для стабилизации курсовых и инфляционных ожиданий, восстановления склонности населения и компаний к сбережению средств в форме банковских депозитов и достижения цели по инфляции на уровне 4% в среднесрочной перспективе при отсутствии дополнительных шоков.

С учетом нестандартных условий развития российской экономики в 2014 году Банк России, наряду с мерами денежно-кредитной политики, реализовывал ряд особых мер, направленных на увеличение потенциала рефинансирования кредитных организаций, стабилизацию ситуации на внутреннем валютном рынке и стимулирование отдельных сегментов кредитного рынка, развитие которых сдерживается структурными факторами.

В условиях роста потребности кредитных организаций в ликвидности при ограниченном объеме имеющегося у них рыночного обеспечения Банк России расширил перечень активов, включенных в Ломбардный список, а также увеличил объем средств, предоставляемых по кредитам, обеспеченным нерыночными активами. Кроме того, были увеличены сроки предоставления средств, что позволило снизить влияние растущего объема операций рефинансирования на разрыв между срочностью активов и пассивов в балансах банков. Для стабилизации ситуации на внутреннем валютном рынке Банк России в 2014 году прибегал к временному увеличению величины накопленных интервенций, приводящих к сдвигу границ операционного интервала, а также ввел инструменты предоставления ликвидности в иностранной валюте (сделки "валютный своп" по продаже долларов США за рубли и аукционы РЕПО в иностранной валюте), расширившие возможности банков по управлению собственной валютной ликвидностью. Кроме того, в целях стимулирования предоставления банками долгосрочных кредитов на финансирование инвестиционных проектов и повышения их доступности для экономики Банк России ввел особый механизм рефинансирования кредитных организаций под залог прав требований по таким кредитам.

II.1. Условия реализации и основные меры денежно-кредитной политики

Реализация денежно-кредитной политики в 2014 году происходила в менее благоприятных условиях, чем предполагалось годом ранее. Это объяснялось, главным образом, ухудшением внешнеэкономической ситуации, оказавшим сдерживающее воздействие на экономический рост в России и приведшим к росту инфляции. Также сохранялось влияние на экономику неблагоприятных структурных факторов.

Рост мировой экономики, характеризующий состояние внешнего спроса, не продемонстрировал в 2014 году ожидавшегося ускорения. По текущим оценкам МВФ, прирост мирового ВВП составит 3,3% в 2014 году, как и годом ранее. При этом ситуация в мировой экономике неоднородна: если в США в течение 2014 года происходило уверенное восстановление деловой активности, то в странах - ключевых торговых партнерах России, к которым относятся европейские страны, страны СНГ и Китай, наблюдались менее благоприятные тенденции, чем предполагалось ранее, что сдерживало рост российской экономики.

Медленное и неравномерное восстановление мировой экономики повлияло и на глобальные финансовые рынки, включая рынок сырьевых товаров. Динамика цен на многие товары российского экспорта в 2014 году была нисходящей. Среднегодовая цена на нефть марки "Юралс" в 2014 году оценивается на уровне 101,6 доллара США за баррель, что близко к заложенному в базовом прогнозе значению 101 доллар США за баррель. Однако велика вероятность, что произошедшее в конце 2014 года значительное снижение цены на нефть окажется устойчивым (годом ранее ожидалось, что она сохранится на отметке 100 долларов США за баррель в 2015 и 2016 годах). Это негативно влияет на настроения и инвестиционные планы субъектов российской экономики.

Повышение мировых фондовых индексов, наблюдавшееся на протяжении большей части 2014 года, в отсутствие фундаментальных факторов роста во многих странах сменилось к концу года их снижением. На динамику индикаторов финансовых рынков также оказали влияние геополитические события в разных регионах мира и сворачивание по мере восстановления экономики США стимулирующих мер Федеральной резервной системой (ФРС) США, создавшее предпосылки ужесточения условий привлечения внешнего финансирования для стран с формирующимися рынками. Частично этот эффект был сглажен смягчением денежно-кредитной политики Европейским центральным банком (ЕЦБ). Однако для России действие специфических факторов, связанных с событиями на Украине и введением санкций рядом стран в отношении российской экономики, значительно ухудшило условия привлечения внешнего финансирования, фактически закрыв внешние рынки капитала во второй половине 2014 года.

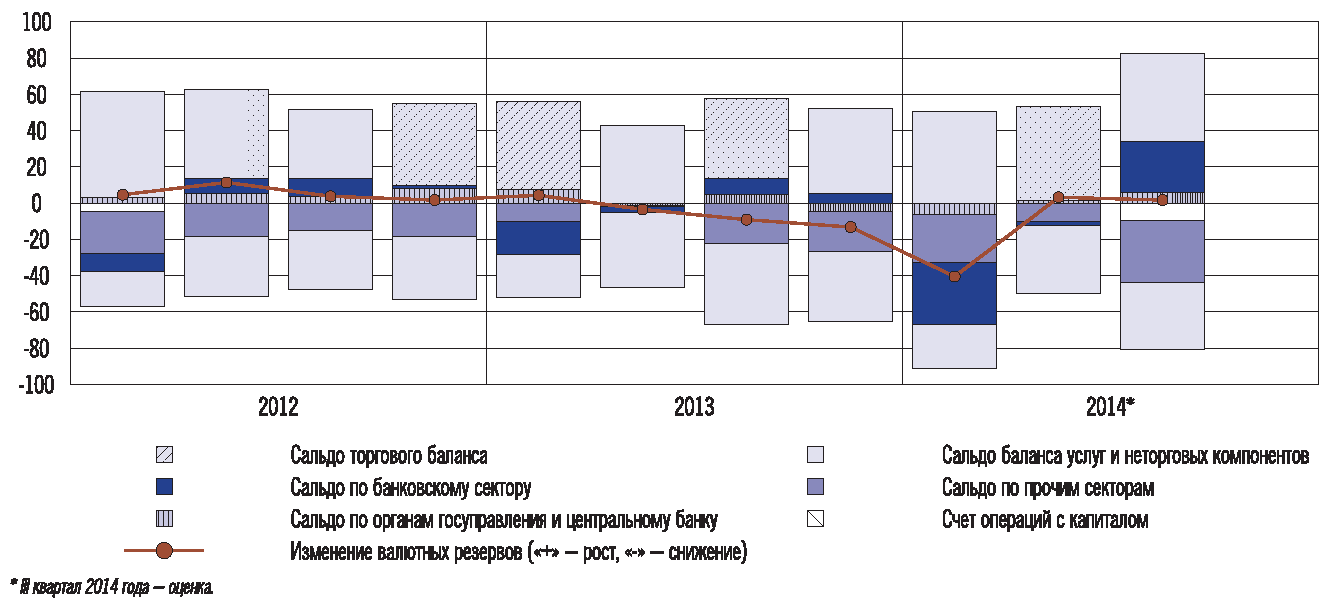

Указанные события вызвали масштабный отток капитала из России, который происходил как в форме роста долларизации депозитов и покупки наличной иностранной валюты населением и компаниями в условиях повышенной внешнеэкономической неопределенности (такой отток в основном пришелся на начало 2014 года), так и в форме погашения внешней задолженности российским частным сектором при ограниченной возможности ее рефинансирования вследствие введенных санкций (вторая половина 2014 года). В результате по итогам 2014 года чистый отток частного капитала оценивается на уровне 128 млрд. долларов США, что значительно выше прогноза.

Динамика основных компонентов платежного баланса (млрд. долларов США)

Примечание: статьи "Сальдо по банковскому сектору" и "Изменение валютных резервов" скорректированы на сумму операций "валютный своп" Банка России с банками-резидентами и операций по корреспондентским счетам банков-резидентов в Банке России; статья "Сальдо по прочим секторам" включает статью "Чистые ошибки и пропуски".

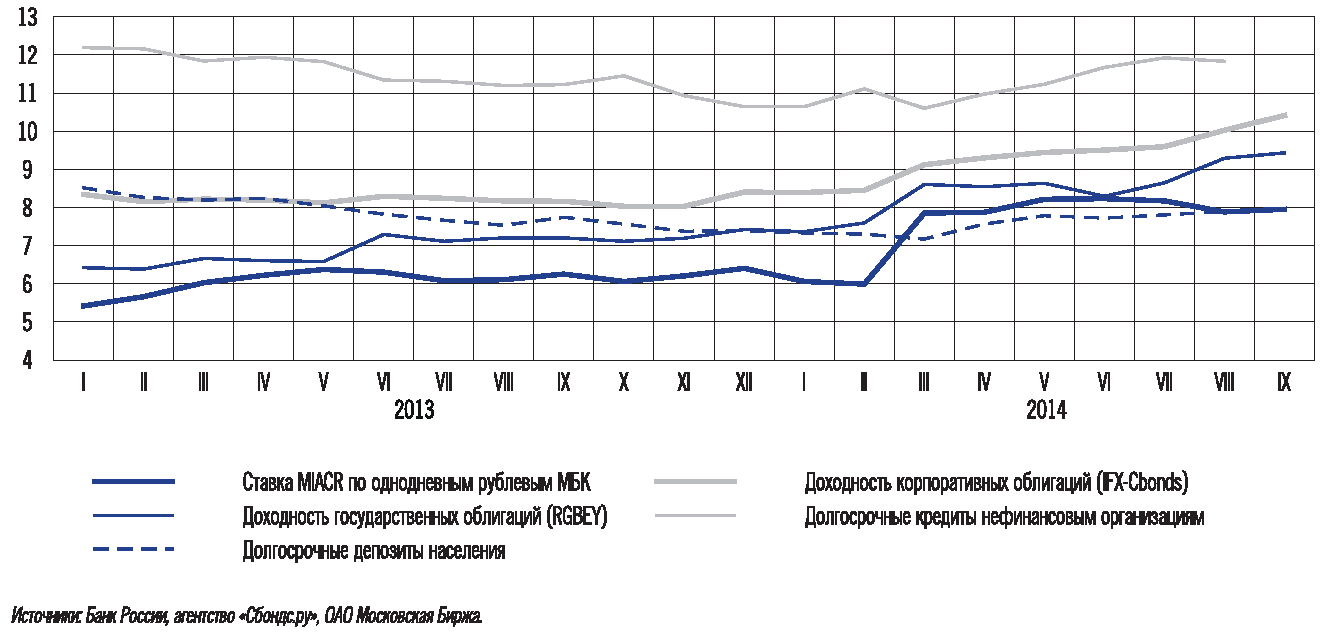

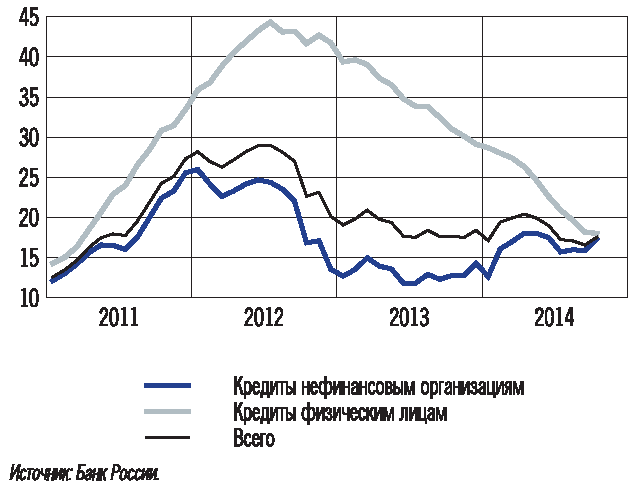

Внутренние финансовые условия были более благоприятными, но в течение 2014 года они также ужесточались за счет повышения банками требований к надежности заемщика и качеству обеспечения, а также за счет увеличения процентных ставок в экономике. В условиях макроэкономической неопределенности заметно снизился спрос на кредиты со стороны малого и среднего бизнеса и населения, что стало одним из факторов замедления роста кредитования этих категорий заемщиков. Снижение темпов роста розничного кредитования также было связано с насыщением данного сегмента рынка, переоценкой банками рисков необеспеченного потребительского кредитования и макропруденциальными мерами Банка России. Спрос на кредиты со стороны крупных корпоративных заемщиков сохранялся на стабильном уровне. В целом темп прироста кредита экономике по итогам 2014 года может составить 13 - 15%, что соответствует прогнозным параметрам (12 - 16%). В то же время прирост денежного агрегата М2 складывается на более низком уровне - 6 - 8% (при прогнозе 11 - 13%). Это главным образом связано с усилившимся на фоне возросшей неопределенности перетоком средств в наличную иностранную валюту и валютные депозиты. В 2014 году темпы роста активов по-прежнему превышали темпы роста собственного капитала банков, вследствие чего уровень достаточности собственного капитала продолжал снижаться. Хотя по банковскому сектору в целом данный показатель заметно превышал действующий норматив, у отдельных кредитных организаций он приблизился к минимальному значению, ограничивая дальнейший рост их активов. При сохранении этой тенденции на фоне постепенного повышения требований к собственному капиталу банков недостаточный рост капитала банков может стать фактором, сдерживающим расширение кредитования.

Среднемесячные показатели ставок и доходности на отдельных сегментах российского финансового рынка (% годовых)

Кредиты реальному сектору (прирост в % к соответствующей дате предыдущего года)

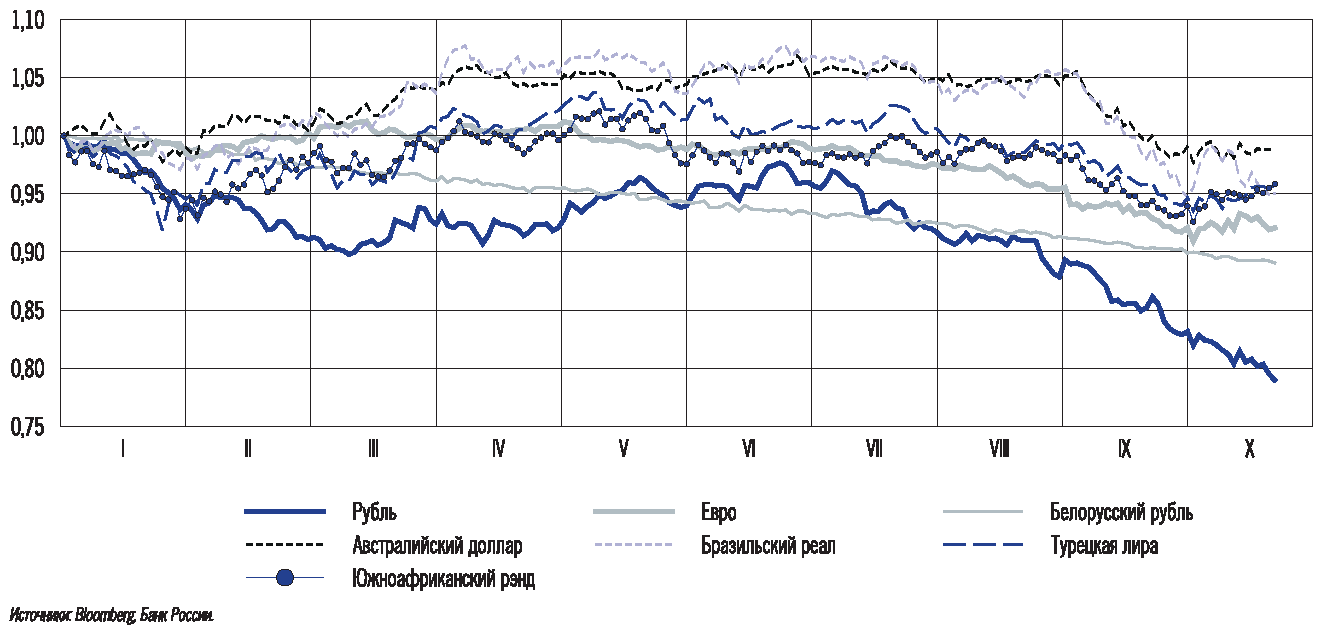

На внутреннем валютном рынке в 2014 году наблюдались значительные колебания курса рубля. В первые месяцы 2014 года усиление неопределенности относительно развития ситуации на Украине и ее последствий для российской экономики, а также введение санкций против России рядом стран привели к ослаблению рубля относительно большинства мировых валют. Во II квартале 2014 года произошло укрепление рубля после повышения Банком России ключевой ставки, ограничившего спекуляции против национальной валюты, и по мере стабилизации внешнеэкономической ситуации. Однако во второй половине 2014 года внешние условия вновь ухудшились, вызвав ослабление рубля. В этот период действовали как общие для валют стран с формирующимися рынками факторы (сворачивание стимулирующих мер ФРС США, неуверенное восстановление роста мировой экономики), так и более специфические для России (ситуация на Украине, усиление оттока капитала вследствие введенных санкций, значительное снижение мировых цен на нефть). На 1.11.2014 стоимость бивалютной корзины составила 46,80 рубля, увеличившись на 22,4% по сравнению с началом года. Номинальный эффективный курс рубля к валютам стран - основных торговых партнеров России снизился в октябре 2014 года по отношению к декабрю 2013 года на 11,9%.

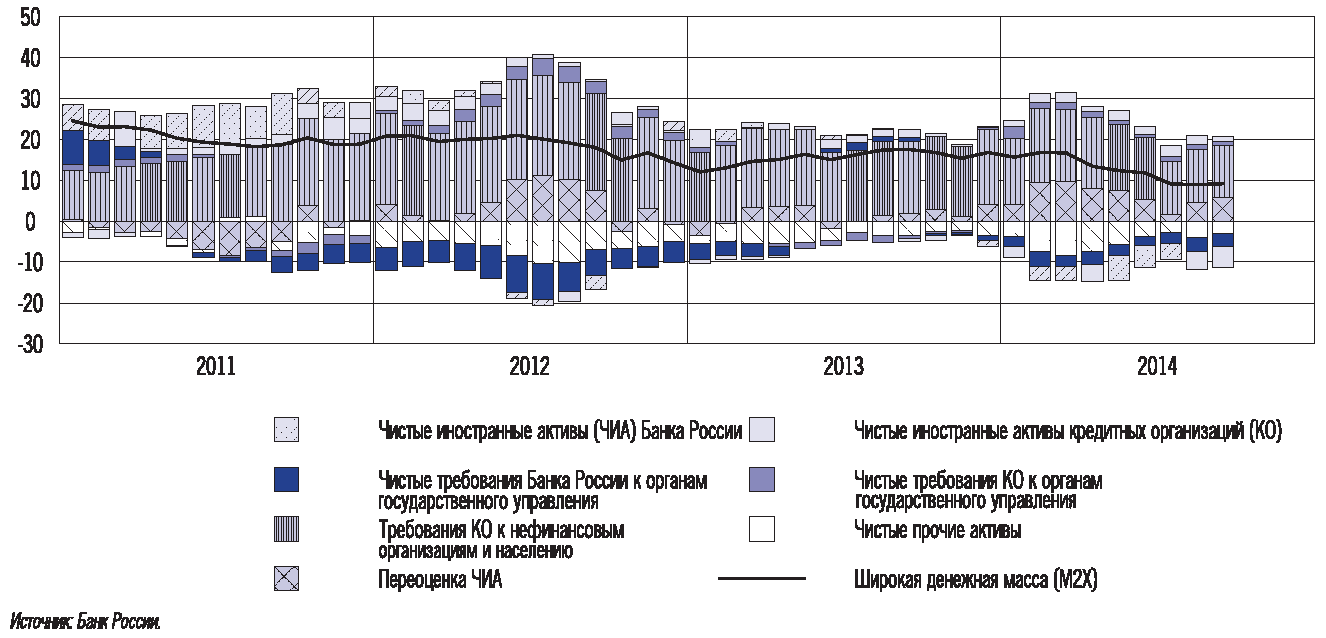

Вклад отдельных источников в годовой прирост денежной массы (процентных пунктов)

Ослабление рубля оказало неоднозначное воздействие на российскую экономику. С одной стороны, оно сгладило негативное влияние внешних шоков на отдельные сектора российской экономики и способствовало импортозамещению. Сдерживая импорт и повышая ценовую конкурентоспособность российского экспорта, ослабление рубля привело к улучшению состояния текущего счета платежного баланса (его сальдо в 2014 году оценивается на уровне 63 млрд. долларов США по сравнению с прогнозировавшимися 19 млрд. долларов США), а также обусловило положительный вклад чистого экспорта товаров и услуг в прирост ВВП в 2014 году (прогнозировался значимый отрицательный вклад). С другой стороны, оно имело и негативные последствия для экономики, так как привело к удорожанию импортируемой продукции, в том числе оборудования и других инвестиционных товаров, что повысило издержки производителей.

В условиях усиления экономической неопределенности, ухудшения ожиданий экономических агентов относительно перспектив развития российской экономики, роста цен на импортируемые товары инвестиционного назначения, а также ограниченных возможностей замещения выпадающих внешних источников финансирования внутренними произошло падение внутреннего инвестиционного спроса. В соответствии с базовым сценарием в 2014 году прогнозировалось увеличение инвестиций в основной капитал на 3,0%, однако по итогам года их объем может сократиться на 3,3%. Также снизились темпы роста потребительского спроса в условиях замедления роста реальных доходов населения (как за счет меньшего роста номинальных доходов, так и по причине ускорения инфляции) и насыщения рынка потребительского кредитования. В целом увеличение расходов на конечное потребление, ожидавшееся на уровне 2,9%, может составить в 2014 году около 0,9%.

Динамика индексов номинальных курсов валют к доллару США в 2014 году (1.01.2014 = 1)

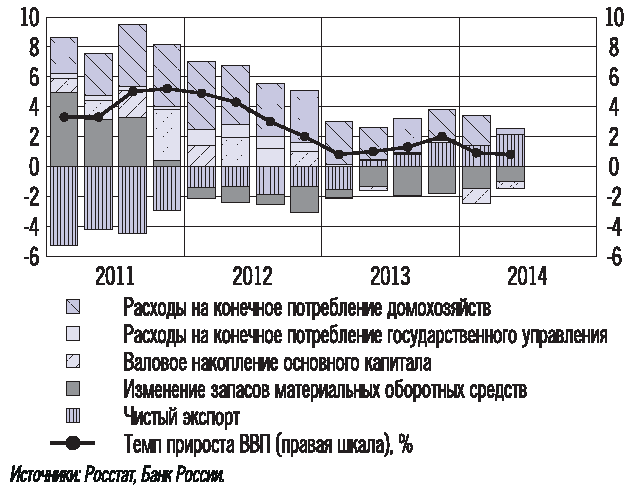

Структура прироста ВВП по элементам использования (процентных пунктов)

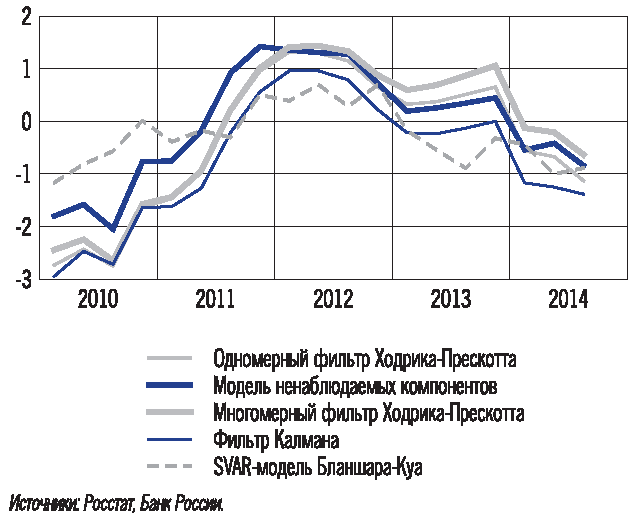

Оценки разрыва выпуска (%)

Как и в течение нескольких предыдущих лет, в 2014 году сдерживающее влияние на экономический рост оказывали факторы, имеющие структурный характер. Продолжилось снижение предложения рабочей силы, обусловленное действием демографических тенденций. В мае - сентябре 2014 года уровень безработицы достиг рекордно низких значений 4,8 - 4,9% (5,1 - 5,2% с исключением сезонного фактора). В первой половине года также проявились другие признаки нехватки рабочей силы: снизилась неполная занятость, увеличилось количество отработанных часов на одного работника. Загрузка производственных мощностей в обрабатывающей промышленности оставалась на высоком уровне. Кроме того, сохранялось действие инфраструктурных и институциональных ограничений. Все это сдерживает темпы роста потенциального ВВП и указывает на ограниченные возможности безынфляционного наращивания производства, если не произойдет его модернизации, а также повышения производительности труда.

Бюджетно-налоговая политика проводилась в рамках бюджетных правил и носила в 2014 году нейтральный характер.

Совокупное действие внешних факторов и факторов структурного характера привело к снижению темпов роста российской экономики. Вместо ожидавшегося ранее ускорения роста ВВП (с 1,3% в 2013 году до 2,0% в 2014 году) Банк России теперь прогнозирует его замедление до 0,3% в 2014 году. Несмотря на низкие темпы роста экономики, глубина отрицательного разрыва выпуска остается умеренной, составляя, по оценкам Банка России, около 1%. Это связано с невысокими темпами роста потенциального ВВП в условиях имеющихся структурных ограничений. В результате понижательное влияние со стороны совокупного спроса на инфляцию в течение 2014 года оставалось небольшим и было недостаточным, чтобы нивелировать действие ряда мощных проинфляционных факторов.

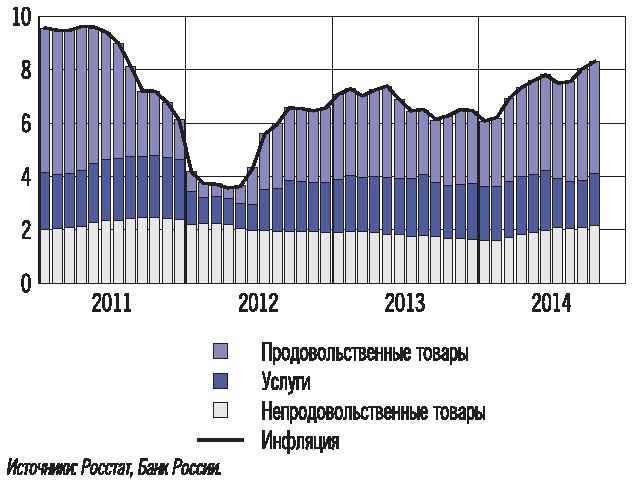

Инфляция и ее компоненты (в процентных пунктах к соответствующему месяцу предыдущего года)

Прежде всего, к таким факторам относится ослабление рубля, вызванное неблагоприятными внешнеэкономическими событиями. Оно привело к ускорению роста цен не только на ввозимые, но и на многие отечественные товары и услуги, при производстве которых используются импортные сырье, материалы и комплектующие. По оценке Банка России, вклад курсовой динамики в повышение общего уровня инфляции в целом за 2014 год составит 1,3 процентного пункта.

Значительную роль в увеличении инфляционного давления в 2014 году также сыграли временные факторы, действовавшие на рынках отдельных продовольственных товаров, в том числе: низкий урожай отдельных видов овощей, собранный в 2013 году, повышение мировых цен на некоторые виды продуктов питания и аграрного сырья, меры по защите российских рынков от недоброкачественной импортируемой сельскохозяйственной продукции, а также введенные Россией в августе 2014 года ограничения на импорт ряда продовольственных товаров. В результате годовой темп прироста цен на продовольственные товары составил в октябре 2014 года 11,5%, увеличившись с 6,5% в январе. Это привело к ускорению роста общего уровня потребительских цен в России за указанный период на величину около 2 процентных пунктов. Вклад внешнеторговых ограничений, введенных в августе, в прирост потребительских цен в целом в 2014 году оценивается на уровне 1,2 процетного пункта.

Общий вклад непредвиденных внешних, а также немонетарных факторов в инфляцию по итогам 2014 года составит порядка 3,5 процентного пункта.

В условиях ослабления рубля и ухудшения конъюнктуры ряда продовольственных рынков произошло нарастание инфляционных ожиданий субъектов экономики, что стало дополнительным источником инфляционного давления. Годовой прирост общего уровня потребительских цен достиг в октябре 2014 года максимального за последние три года значения и составил 8,3%, базовая инфляция ускорилась с 5,6% в декабре 2013 года до 8,4% в октябре 2014 года. Если до реализации рисковых событий Банк России прогнозировал снижение инфляции до целевого уровня 5%, то теперь ожидается, что по итогам 2014 года инфляция превысит 8%.

Ускорение роста цен в 2014 году наблюдалось не только по отдельным категориям товаров и услуг, а носило общий характер и оказало также влияние на инфляционные ожидания, что увеличило вероятность превышения инфляцией цели в среднесрочной перспективе. В соответствии с макроэкономическим прогнозом Банка России действие данного шока не иссякло бы в среднесрочном периоде при неизменности денежно-кредитной политики, поэтому Банк России для сдерживания инфляционных ожиданий и противодействия возросшему инфляционному давлению повысил ключевую ставку в марте, апреле, июле и октябре 2014 года в общей сложности на 4 процентных пункта.

Предотвратить резкий рост цен в 2014 году мерами денежно-кредитной политики не представлялось возможным, поскольку ускорение инфляции было связано с действием непредвиденных факторов, а основное влияние денежно-кредитной политики на инфляцию реализуется на горизонте одного года - полутора лет после изменения ключевой ставки. Тем не менее повышение ключевой ставки Банком России ограничило масштаб ускорения инфляции и ослабления рубля в 2014 году за счет влияния на инфляционные и курсовые ожидания экономических агентов и способствовало восстановлению их склонности к сбережению.

Влияние принятых в 2014 году мер денежно-кредитной политики сохранится и в 2015 году, позволяя при отсутствии дополнительных шоков обеспечить постепенное снижение инфляции до целевого уровня 4% в среднесрочной перспективе. Снижение инфляции будет способствовать сохранению покупательной способности национальной валюты, повышению реальных доходов населения, снижению экономической неопределенности и формированию долгосрочных сбережений и инвестиций, что является необходимым условием сбалансированного и устойчивого роста российской экономики.

II.2. Применение инструментов денежно-кредитной политики

Банк России реализует денежно-кредитную политику через управление процентными ставками. При этом, стремясь ограничить свое вмешательство в рыночные механизмы ценообразования, центральный банк непосредственно воздействует лишь на наиболее краткосрочный сегмент - однодневные ставки денежного рынка. Прочие процентные ставки в экономике, включая ставки по банковским кредитам и депозитам, доходности облигаций и другие ставки финансового рынка, определяются рыночными механизмами, однако на их динамику оказывает сильное влияние изменение уровня ставок денежного рынка. Таким образом обеспечивается перенос решений в области денежно-кредитной политики на экономику.

Процесс реализации денежно-кредитной политики состоит из двух этапов. Первый - определение на основе макроэкономического прогноза уровня ставок денежного рынка, согласующегося с достижением цели по инфляции. Банк России устанавливает ключевую ставку в качестве ориентира для ставок денежного рынка. Второй - выстраивание системы инструментов и проведение операций таким образом, чтобы обеспечить сближение однодневных ставок денежного рынка с ключевой ставкой Банка России. Основой действующей системы инструментов Банка России является коридор процентных ставок, который ограничивает диапазон колебаний рыночной ставки вокруг ключевой ставки. Границы коридора заданы процентными ставками по операциям постоянного действия по предоставлению или изъятию ликвидности на срок 1 день. Ключевая ставка, задающая центр коридора, - это процентная ставка по операциям Банка России на срок 1 неделя, проводимым на аукционной основе. Предоставляя или изымая ликвидность на аукционах по ставке, близкой к ключевой, Банк России стремится обеспечивать нахождение ставок денежного рынка вблизи центра процентного коридора. Объемы операций на аукционной основе определяются в зависимости от прогнозируемого спроса на ликвидность и ее предложения.

Динамика ликвидности банковского сектора и факторов ее формирования (млрд. рублей)

Индикатором направленности денежно-кредитной политики Банка России является уровень ключевой ставки. Банк России не смягчает и не ужесточает политику, изменяя объемы проводимых операций. Применение тех или иных инструментов денежно-кредитной политики обусловлено ситуацией с ликвидностью банковского сектора.

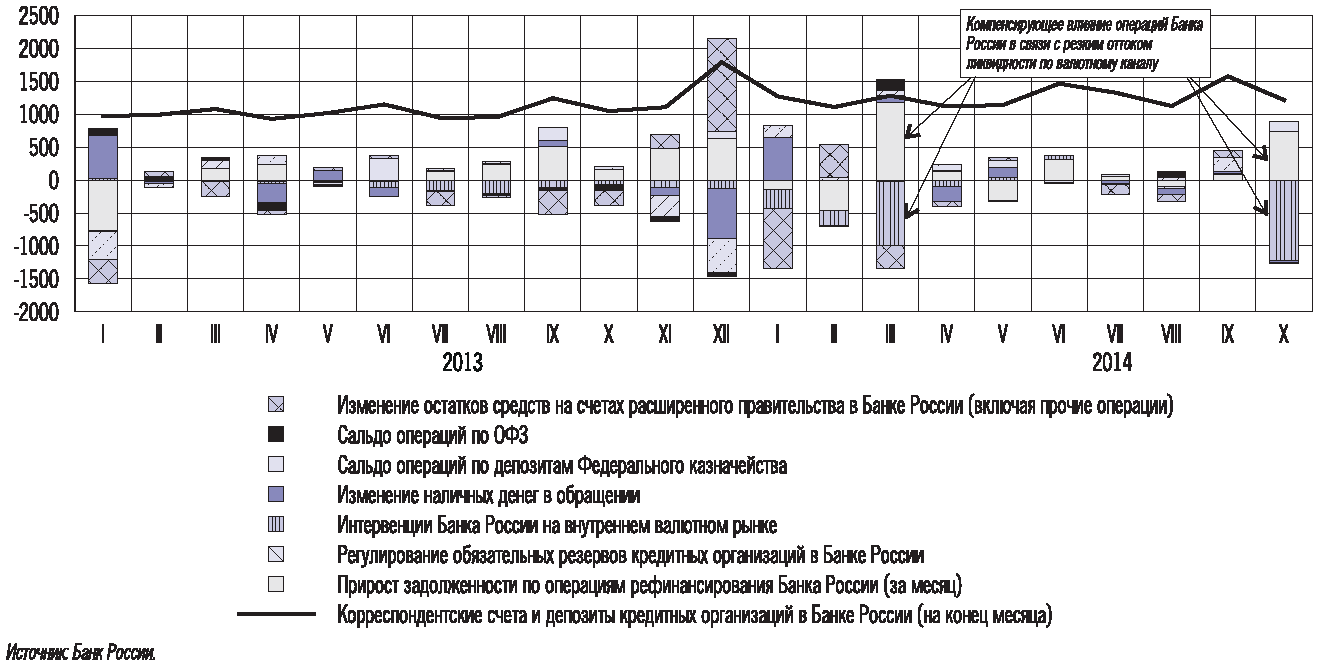

В 2014 году продолжился рост структурного дефицита ликвидности банковского сектора. Динамика бюджетных потоков и наличных средств в обращении в целом соответствовала сезонным тенденциям. Так, неравномерное расходование бюджетных средств формирует дополнительную потребность в рефинансировании в январе - ноябре, которая частично покрывается размещением временно свободных средств Федерального казначейства на депозиты в кредитных организациях. Традиционным фактором изъятия ликвидности по итогам года останется увеличение наличных средств в обращении. В то же время по сравнению с предыдущими годами значительно возросло влияние валютного канала на ликвидность банковского сектора. На фоне обострения геополитической напряженности и резкого ослабления национальной валюты в марте и октябре 2014 года в рамках действующего механизма курсовой политики Банк России осуществлял продажи иностранной валюты на внутреннем рынке в значительном объеме. Совокупный объем данных операций за январь - октябрь 2014 года составил 2,7 трлн. руб., в том числе в марте и октябре - 1 и 1,2 трлн. рублей соответственно.

В данных условиях спрос кредитных организаций на операции рефинансирования Банка России рос существенно быстрее, чем ожидалось в начале года. К началу ноября 2014 года задолженность кредитных организаций по операциям рефинансирования Банка России достигла 6,1 трлн. рублей. Увеличение объема предоставления средств компенсировало отток ликвидности по валютному каналу и не указывает на смягчение денежно-кредитной политики Банка России. В результате проведения операций изменилась преимущественно структура активов Банка России. Расширение баланса центрального банка в этот период было связано главным образом с изменением его пассивов - ростом наличных денег в обращении и остатков средств на счетах расширенного правительства в Банке России.

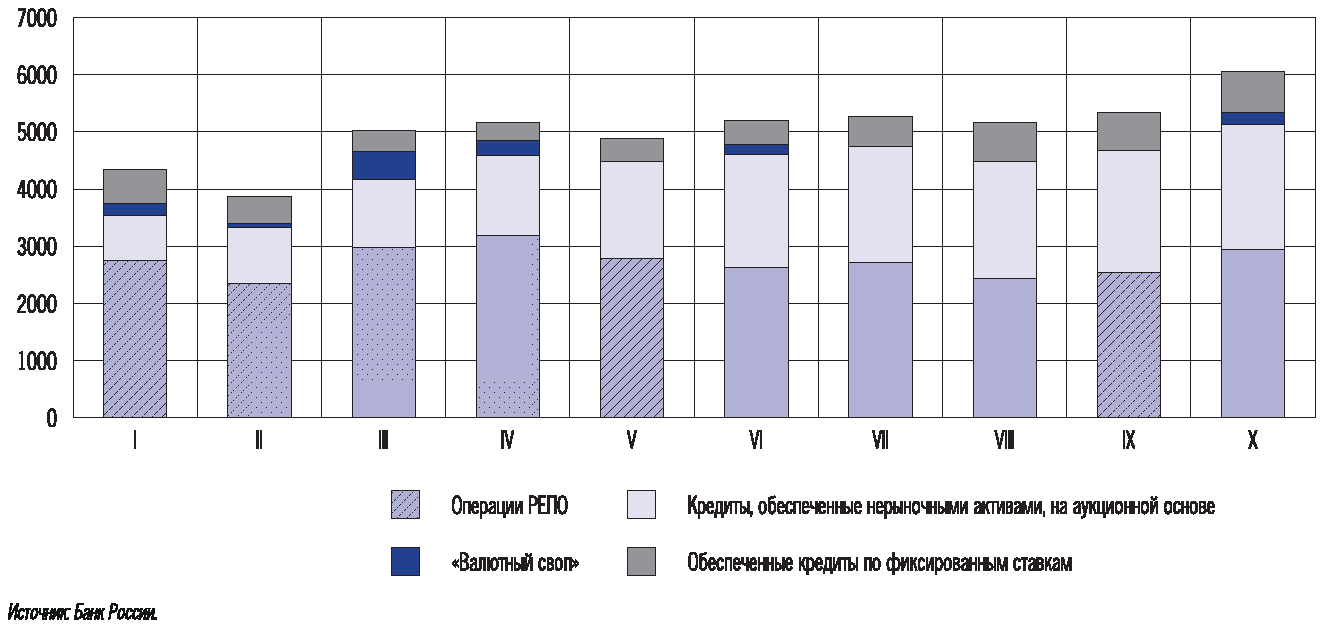

Основной объем потребности в рефинансировании удовлетворялся в рамках операций РЕПО на срок 1 неделя. По мере необходимости в дополнение к ним проводились аукционы РЕПО "тонкой настройки". Данный инструмент введен Банком России в феврале 2014 года одновременно с прекращением ежедневного проведения аукционов РЕПО на срок 1 день. Использование указанных операций призвано компенсировать только краткосрочные, но существенные изменения ликвидности банковского сектора, что определяет их нерегулярный характер. Задолженность кредитных организаций перед Банком России по аукционам РЕПО в среднем за январь - октябрь составила 2,6 трлн. руб., а максимальный уровень задолженности достигал 3,3 трлн. рублей.

Структура операций рефинансирования Банка России в 2014 году (на конец месяца, млрд. рублей)

Удовлетворение растущего спроса банковского сектора на операции рефинансирования Банка России в условиях ограниченного масштаба рыночного обеспечения потребовало более значительного использования операций с другими видами активов в 2014 году. Банк России увеличил объем предложения и частоту проведения аукционов по предоставлению кредитов, обеспеченных нерыночными активами, на срок 3 месяца. В результате на 1.11.2014 задолженность кредитных организаций по данному виду операций достигла 2,2 трлн. рублей, что позволило поддерживать задолженность по операциям РЕПО на таком уровне, который сохраняет возможности Банка России по управлению ставками денежного рынка.

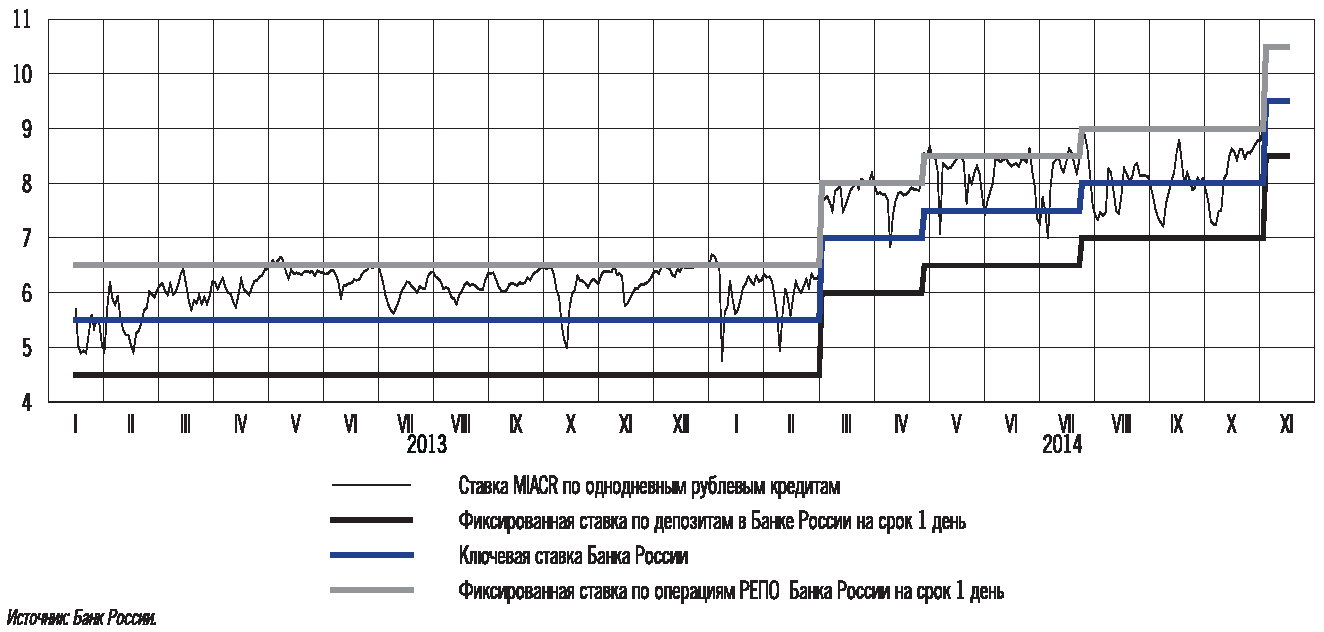

Процентный коридор Банка России и ставка MIACR (% годовых)

Для снижения влияния операций рефинансирования Банка России, объем которых возрастает по мере увеличения структурного дефицита ликвидности, на срочность пассивов кредитных организаций Банк России в июле 2014 года, как и в предыдущем году, провел кредитный аукцион на срок 12 месяцев. В июне с 365 до 549 дней были увеличены максимальные сроки предоставления денежных средств по операциям постоянного действия: кредитам, обеспеченным нерыночными активами, поручительствами или золотом. Также в ноябре Банк России планирует провести аукцион по предоставлению кредитов, обеспеченных нерыночными активами, на срок 18 месяцев. Данные меры позволят кредитным организациям в случае необходимости снизить долю краткосрочных операций Банка России в структуре своих пассивов.

Объем предложения денежных средств на аукционах Банка России был достаточным для компенсации потребности кредитных организаций в ликвидности, что подтверждается незначительным объемом операций рефинансирования на фиксированных условиях, преимущественно в форме сделок "валютный своп".

В условиях увеличения потребности в ликвидности банковского сектора и сохранения у отдельных кредитных организаций проблем с обеспечением ставки денежного рынка находились преимущественно в верхней половине процентного коридора Банка России. В среднем за рассматриваемый период величина спреда между ставкой денежного рынка MIACR и ключевой ставкой Банка России составила 0,47 процентного пункта. В августе в условиях дефицита иностранной валюты существенно снизилась ставка по межбанковским сделкам "валютный своп", что привело к снижению ставок на других сегментах денежного рынка. В результате в августе - октябре ставка MIACR приблизилась к ключевой ставке Банка России.

В целях повышения доступности для российской экономики долгосрочных кредитных ресурсов в первой половине 2014 года Банк России ввел механизм рефинансирования кредитов под инвестиционные проекты <1> на срок до 3 лет включительно. Обеспечением по данному виду операций являются права требования по кредитам на финансирование инвестиционных проектов, отобранных в порядке, установленном Правительством Российской Федерации, а также облигации, размещенные в целях финансирования инвестиционных проектов и включенные в Ломбардный список Банка России. С ноября 2014 года ставка по данному виду операций установлена в размере ключевой ставки Банка России, уменьшенной на 1,5 процентного пункта. Данная программа не относится к числу инструментов денежно-кредитной политики. Предоставление банкам-участникам средств по процентной ставке ниже ключевой ставки Банка России на более длительные сроки кредитования, чем в рамках стандартных инструментов, создает дополнительные стимулы для финансирования инвестиционных проектов, способствуя, таким образом, развитию данного сегмента кредитного рынка. В 2014 году также продолжили действовать две введенные ранее специальные программы, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, а также экспортно ориентированных отраслей экономики.

--------------------------------

<1> Пресс-релизы Банка России от 25 апреля 2014 года "О рефинансировании кредитов на инвестиционные проекты" и от 29 мая 2014 года "О дополнении механизма рефинансирования кредитов под инвестиционные проекты".

II.3. Операции на внутреннем валютном рынке

Политика валютного курса Банка России

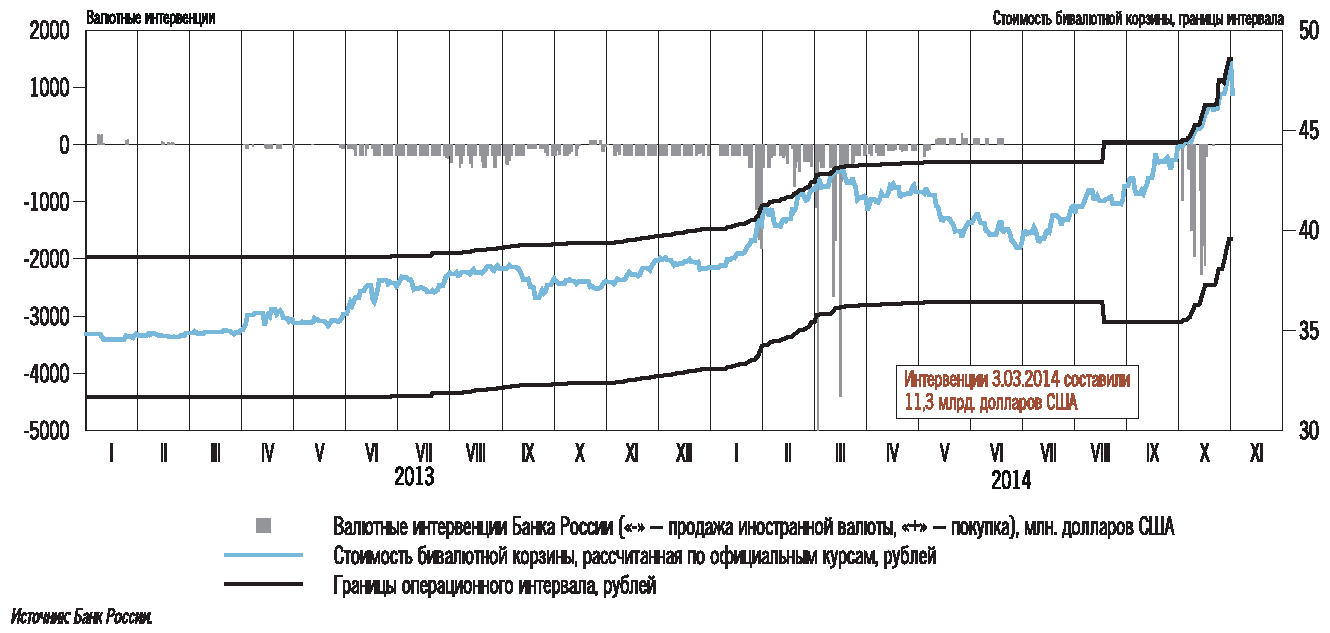

Банк России в 2014 году продолжил осуществлять курсовую политику в рамках режима управляемого плавающего валютного курса, не устанавливая фиксированные ограничения на уровень курса национальной валюты или целевые значения его изменения. Как и в 2013 году, Банк России использовал в качестве операционного ориентира рублевую стоимость бивалютной корзины (0,55 доллара США и 0,45 евро), диапазон допустимых значений стоимости которой задавался плавающим операционным интервалом. 18.08.2014 Банк России осуществил симметричное расширение операционного интервала с 7 до 9 рублей.

Механизм курсовой политики предполагал возможность осуществления покупок или продаж иностранной валюты на внутреннем валютном рынке в зависимости от положения рублевой стоимости бивалютной корзины относительно операционного интервала, причем внутри него выделялся "нейтральный" диапазон, в котором валютные интервенции, направленные на сглаживание волатильности курса рубля, не совершались. Корректировка границ операционного интервала осуществлялась автоматически при достижении установленной величины накопленным объемом операций Банка России, в расчет которого не включалась величина целевых покупок и продаж иностранной валюты.

В условиях преобладания тенденции к ослаблению рубля по отношению к основным мировым валютам Банк России осуществлял в 2014 году значительные объемы валютных интервенций, направленных на сглаживание колебаний курса национальной валюты. За январь - октябрь 2014 года объем нетто-продажи иностранной валюты Банком России составил 70,5 млрд. долларов США. Наибольший объем продаж иностранной валюты осуществлялся Банком России в марте и октябре (25,4 и 29,3 млрд. долларов США), когда давление на курс рубля было особенно сильным. Следуя действующему правилу сдвига границ операционного интервала в зависимости от объема совершенных интервенций, они были скорректированы более чем на 7 рублей. В результате данных корректировок, а также расширения интервала в августе по состоянию на 31 октября они составили 39,55 и 48,55 рубля для нижней и верхней границ соответственно.

В рамках мер по дальнейшему повышению гибкости курсообразования Банк России 13.01.2014 снизил объем целевых валютных интервенций с 60 млн. долларов США в день до нуля и величину накопленных интервенций, приводящих к сдвигу границ операционного интервала на 5 копеек, с 400 до 350 млн. долларов США. С 03.03.2014 в связи с обострением внешнеполитической ситуации, спровоцировавшим резкое ослабление рубля, которое могло создать угрозы для устойчивости внутренних финансовых рынков, Банк России в целях стабилизации ситуации на внутреннем валютном рынке повысил величину накопленных интервенций до 1,5 млрд. долларов США. Прочие параметры механизма курсовой политики остались неизменными. Временное уменьшение гибкости курсообразования национальной валюты позволило Банку России стабилизировать ситуацию на внутреннем валютном рынке, в результате чего снизились девальвационные ожидания в экономике и не произошло существенного роста долларизации депозитов. Кроме того, указанная мера способствовала смягчению инфляционных последствий ослабления национальной валюты.

Интервенции Банка России на внутреннем валютном рынке и динамика рублевой стоимости бивалютной корзины

По мере уменьшения волатильности на внутреннем валютном рынке Банк России продолжил постепенное повышение гибкости курсообразования рубля, 22 мая и 17 июня 2014 года снизив объем интервенций, направленных на сглаживание колебаний курса рубля, во внутренних диапазонах операционного интервала суммарно на 200 млн. долларов США. В результате корректировок внутри плавающего операционного интервала ширина диапазона, в котором Банк России не совершает валютные интервенции, направленные на сглаживание волатильности обменного курса рубля, увеличилась с 3,1 до 5,1 рубля (с учетом "технического" диапазона). Кроме того, 17.06.2014 Банк России уменьшил объем накопленных интервенций, приводящих к сдвигу границ операционного интервала на 5 копеек, до 1 млрд. долларов США.

С 18.08.2014 Банк России кроме расширения операционного интервала установил объемы валютных интервенций, направленных на сглаживание колебаний курса рубля, во внутренних диапазонах операционного интервала равными нулю и снизил объем накопленных валютных интервенций, приводящих к сдвигу его границ, до 350 млн. долларов США. С 05.11.2014 Банк России также изменил подход к осуществлению операций на границах операционного интервала, отказавшись от проведения неограниченных по объему валютных интервенций. При достижении рублевой стоимостью бивалютной корзины указанных границ Банк России будет совершать покупки/продажи иностранной валюты в эквиваленте 350 млн. долларов США в день, равномерно распределенные в течение торгового времени. Таким образом, дневной объем валютных интервенций не будет превышать 350 млн. долларов США за исключением эпизодов, которые, по оценкам Банка России, могут представлять угрозу для финансовой стабильности: в этом случае возможно совершение дополнительных операций на внутреннем валютном рынке.

Прочие операции Банка России с иностранной валютой

В период с 20 февраля по 20 июня 2014 года Банк России также производил корректировку объемов операций на внутреннем валютном рынке в связи с перечислением по итогам 2013 года в Резервный фонд средств в иностранных валютах на эквивалент 212,2 млрд. рублей. Пополнение суверенного фонда осуществлялось через проведение Федеральным казначейством покупок иностранных валют на эквивалент 3,5 млрд. рублей в день. Нестабильность ситуации на внутреннем валютном рынке привела к тому, что в период с 4 марта по 14 апреля 2014 года указанные операции приостанавливались по инициативе Министерства финансов Российской Федерации.

Ограничение отдельными странами доступа ряда российских организаций к внешним финансовым рынкам стало дополнительным фактором увеличения напряженности на внутреннем валютном рынке и способствовало ухудшению возможностей банковского сектора по управлению валютной ликвидностью, а также создало риски для стабильного функционирования внутреннего финансового рынка. Для ограничения указанных рисков Банк России в сентябре - октябре 2014 года ввел в действие два новых вида операций с иностранной валютой.

Сделки "валютный своп" по продаже долларов США за рубли с их последующей покупкой проводятся Банком России на срок 1 день с расчетами "сегодня/завтра" и "завтра/послезавтра". Процентные ставки по данным операциям были установлены на уровне ключевая ставка минус 1 процентный пункт по рублевой части и 1,50% годовых по валютной части. Указанные параметры определены исходя из цели данного инструмента - обеспечить бесперебойное осуществление расчетов по сделкам с иностранной валютой, а также предотвратить чрезмерно резкое изменение своп-разницы на рынке в случае кратковременного увеличения спроса участников рынка на иностранную валюту. Учитывая тесную связь различных сегментов денежного рынка, напряженность на рынке валютных свопов могла транслироваться в динамику других краткосрочных ставок, исказив трансмиссионный механизм денежно-кредитной политики. Так, значительное снижение вмененной рублевой ставки по межбанковским сделкам "валютный своп", наблюдавшееся во второй декаде августа, вызвало снижение ставки и на рынке необеспеченных межбанковских кредитов. Введение Банком России механизма продажи долларов США с их обратной покупкой с помощью сделок "валютный своп" оказало стабилизирующее влияние на настроения участников рынка и динамику процентных ставок на различных сегментах денежного рынка. Сохранение стабильной и предсказуемой динамики процентных ставок на межбанковском рынке имеет крайне важное значение для реализации денежно-кредитной политики.

Объемы сделок ограничены лимитами, которые составляют 1 и 2 млрд. долларов США в день для сделок с расчетами "сегодня/завтра" и "завтра/послезавтра" соответственно. При этом, как и в случае с инструментами Банка России по управлению рублевой ликвидностью банковского сектора по фиксированным ставкам, регулярного проведения операций в значительных объемах не предполагается. За сентябрь - октябрь сделки совершались только в течение 4 дней, их средний объем составил чуть более 300 млн. долларов США.

С 29 октября Банк России приступил к проведению еженедельных аукционов по предоставлению иностранной валюты с помощью операций РЕПО. Операции проводятся на сроки 1 неделя и 28 дней, как в долларах США, так и в евро. С 5 ноября Банк России ввел операции РЕПО в иностранной валюте также на срок 12 месяцев. Минимальные процентные ставки по операциям на сроки 1 неделя и 28 дней изначально были установлены плавающими, равными ставкам LIBOR в соответствующих валютах, увеличенным на 2,00 и 2,25 процентного пункта соответственно, однако с 5 ноября Банк России установил единый спред к рыночным ставкам на уровне 1,50 процентного пункта для всех сроков. Величина спреда к рыночным ставкам была снижена для приближения ставок по операциям РЕПО в иностранной валюте к уровню ставок по операциям межбанковского кредитования в иностранной валюте с участием российских банков.

Объемы предложения иностранной валюты на аукционах определяются Банком России на основе комплексной оценки потребности кредитных организаций в иностранной валюте для бесперебойного осуществления платежей в ней, а также с учетом предстоящих погашений внешнего долга. Банк России также будет анализировать ситуацию на рынке межбанковского валютного кредитования, включая сегменты валютных и процентных валютных свопов и оценивать сбалансированность валютных активов и пассивов банковского сектора, в том числе по срочности. На период до конца 2016 года совокупный объем задолженности кредитных организаций по введенным операциям был ограничен эквивалентом 50 млрд. долларов США, однако при необходимости данный лимит может быть увеличен.

III. Сценарии макроэкономического развития и денежно-кредитная политика в 2015 - 2017 годах

Банк России принимает решения в области денежно-кредитной политики на основании оценки текущей экономической ситуации и среднесрочного макроэкономического прогноза. При этом уделяется внимание не только наиболее вероятным сценариям развития экономики, но и анализу внешних и внутренних рисков, которые могут оказать влияние на финансовую систему и экономику в целом.

В течение 2014 года условия реализации денежно-кредитной политики формировались под воздействием разнонаправленных тенденций. Факторами, благоприятными для российской экономики, стали сохранение в I - III кварталах 2014 года цен на нефть на относительно высоком уровне, а также хороший урожай основных сельскохозяйственных культур. Умеренная индексация тарифов на услуги естественных монополий для населения являлась сдерживающим фактором для инфляции в 2014 году. С другой стороны, ряд условий складывался неблагоприятно для России: рядом стран были введены санкции против российской экономики, сопровождавшиеся ответными мерами, в III квартале началось заметное снижение цен на нефть. Рассмотренные Банком России сценарии экономического развития различаются предпосылками о том, насколько продолжительным и выраженным будет действие указанных негативных факторов.

Перспективы экономического роста в среднесрочном периоде в значительной степени зависят от скорости и последовательности реализации необходимых структурных преобразований и способности экономики преодолевать внутренние инфраструктурные и ресурсные ограничения, связанные в том числе с неблагоприятными демографическими тенденциями. Основным источником экономического роста в среднесрочной перспективе должно стать повышение производительности труда, что невозможно без восстановления инвестиционной активности. Ключевыми условиями для преодоления спада инвестиций являются снижение экономической неопределенности, в том числе за счет достижения низкой и стабильной инфляции, и улучшение делового климата.

При разработке сценариев Банком России были учтены наблюдаемые в последние годы тенденции в российской экономике, которые свидетельствуют о том, что имеющиеся структурные ограничения не будут преодолены быстро. В результате даже при наиболее благоприятном сочетании внешних факторов прогнозируются умеренные темпы экономического роста.

Существенное влияние на экономическое развитие будут оказывать бюджетно-налоговая и денежно-кредитная политика. Бюджетная политика, как ожидается, будет носить контрциклический характер, выполняя стабилизирующую функцию в том числе за счет использования накопленных в Резервном фонде и Фонде национального благосостояния средств. Политика Банка России будет направлена на обеспечение ценовой и финансовой стабильности, которые являются неотъемлемыми составляющими благоприятной деловой среды, необходимой для формирования инвестиций и устойчивого роста экономики в среднесрочной перспективе.

Целью денежно-кредитной политики является снижение инфляции в среднесрочном периоде до 4% и ее поддержание вблизи данного уровня. Для обеспечения замедления роста общего уровня потребительских цен с учетом того, что баланс макроэкономических рисков смещен в сторону инфляции, необходимым является сохранение умеренно жесткой денежно-кредитной политики. Вместе с тем в зависимости от экономических условий траектория ключевой ставки Банка России и скорость сближения инфляции с целевым уровнем будут различаться, поскольку при принятии решений Банк России стремится ограничить риски для роста совокупного выпуска товаров и услуг и сглаживать циклические колебания экономической активности. Замедление инфляции до целевого уровня за счет проведения умеренно жесткой денежно-кредитной политики создаст основу для снижения долгосрочных процентных ставок, что окажет благоприятное воздействие на темпы роста экономики.

В данном документе рассмотрено пять сценариев развития российской экономики в период 2015 - 2017 годов, формирующих различные условия проведения денежно-кредитной политики. Большое количество сценариев связано с повышенной неопределенностью относительно изменения внешних для отечественной экономики факторов. В варианте I ожидается возвращение цены на нефть марки "Юралс" в 2015 году к уровням первой половины 2014 года и ее последующее незначительное снижение. В данном сценарии также предполагается, что санкции в отношении России и ответные ограничения будут отменены в III квартале 2015 года. Данный сценарий наиболее близок по ключевым предпосылкам и ожидаемым траекториям изменения основных макроэкономических показателей к разработанному Минэкономразвития России базовому прогнозу (вариант 1) социально-экономического развития Российской Федерации на 2015 - 2017 годы.

Банк России также рассмотрел еще четыре сценария (IIa, IIb, IIIa и IIIb), которые отличаются комбинацией предположений относительно траектории цен на нефть и длительности действия санкций. В вариантах IIa и IIb ожидается умеренный рост цен на нефть к середине 2015 года с последующим их снижением, в вариантах IIIa и IIIb закладывается, что цена на нефть сократится до 80 долларов США за баррель и сохранится на данном уровне до конца 2017 года. В вариантах, отмеченных субиндексом "а" предполагается, что санкции будут отменены в III квартале 2015 года, в вариантах с субиндексом "b" санкции действуют до конца 2017 года. Вариант IIb рассматривается Банком России в качестве базового.

Во всех пяти сценариях ожидается, что восстановление мировой экономики будет постепенным и неравномерным, темпы роста экономик стран - основных торговых партнеров России останутся относительно невысокими. В связи с этим динамика внешнего спроса в ближайшие годы не окажет значительного стимулирующего воздействия на экономику России.

Кроме того, прогнозируется, что политика ЕЦБ останется выраженно стимулирующей по меньшей мере в 2015 году, тогда как ФРС США, а также ряд других центральных банков развитых стран по мере восстановления мировой экономики в ближайшие годы, напротив, перейдут к постепенному повышению ставок денежно-кредитной политики (в США - уже в середине 2015 года), что приведет к росту процентных ставок на внешних рынках. При этом степень ужесточения условий внешних заимствований для российских финансовых и нефинансовых организаций будет различаться в зависимости от сценарных предположений о длительности действия санкций.

В рамках базового сценария развития российской экономики (IIb) прогнозируется повышение цены на нефть марки "Юралс" до 94 - 96 долларов за баррель к середине 2015 года и ее последующее снижение до 90 долларов за баррель к концу 2017 года. Краткосрочный прогноз основан на предположениях о сокращении объемов добычи странами ОПЕК <1>, что ранее являлось стандартной реакцией картеля на снижение цен на мировых рынках, и коррекции курса доллара США к основным валютам к фундаментально обоснованным уровням. Последующая траектория снижения цен на нефть будет обусловлена вялым восстановлением мирового спроса на фоне замедления экономического роста в странах - крупнейших импортерах энергоресурсов (в первую очередь, в Китае), внедрения энергосберегающих технологий и переориентации на другие источники энергии. Несмотря на кратковременное повышение цены на нефть в первой половине 2015 года, ее дальнейшая нисходящая траектория и ожидаемое отсутствие роста цен на другие значимые сырьевые товары экспорта России в сочетании с продолжением удорожания российского импорта обусловят постепенное ухудшение условий торговли в течение 2015 - 2017 годов. Это станет фактором, ограничивающим потенциал роста российской экономики.

--------------------------------

<1> ОПЕК - Организация стран - экспортеров нефти.

В данном сценарии предполагается, что введенные в 2014 году санкции и внешнеторговые ограничения будут действовать до конца 2017 года. Ожидается, что негативное влияние на российскую экономику введенных против России санкций будет постепенно ослабевать в течение 2015 - 2017 годов по мере адаптации экономических агентов к изменившимся внешним условиям (налаживания доступа на азиатские рынки капитала, переориентации с внешних на внутренние источники заемных средств).

Бюджетная политика, осуществляемая в рамках бюджетных правил, как ожидается, внесет положительный вклад в динамику совокупного спроса в 2015 - 2017 годах, частично компенсируя сдерживающее влияние внешних условий на экономику.

Прогнозируемый сдержанный рост потребительского спроса и предполагаемое снижение инфляционных ожиданий с учетом осуществленного в 2014 году ужесточения денежно-кредитной политики и распределенного влияния уже произошедшего в 2014 году замедления роста денежных и кредитных агрегатов будут обеспечивать условия для замедления инфляции в 2015 - 2017 годах.

Ожидается, что инфляция сохранится на повышенном уровне до конца первого квартала 2015 года и далее начнет снижаться. Ее значительное замедление к концу 2015 года будет во многом обусловлено уменьшением влияния на цены отдельных групп продовольственных товаров ограничений на импорт, введенных в 2014 году, по мере налаживания поставок продовольственных товаров из стран, не входящих в санкционный список, и роста выпуска импортозамещающих производств.

Для того чтобы ограничить влияние ускоренного роста цен продовольственных товаров на широкий круг товаров и услуг и инфляционные ожидания Банк России будет придерживаться умеренно жесткой денежно-кредитной политики в первой половине 2015 года.

В дальнейшем, по мере стабилизации и последующего снижения инфляционных ожиданий, Банк России будет рассматривать возможность смягчения политики. При этом наличие выраженной тенденции к снижению инфляционных ожиданий создаст возможность достижения среднесрочного целевого уровня инфляции при более значительном смягчении денежно-кредитной политики.

С учетом характера и длительности действия факторов со стороны предложения, вызвавших ускорение инфляции в 2014 году, а также распределенного во времени воздействия на динамику цен со стороны денежно-кредитных условий прогнозируется снижение инфляции по итогам 2015 года до 6,2 - 6,4%. Далее ожидается ее замедление до целевого уровня: по оценкам, к концу 2017 года инфляция составит 4,0 - 4,6% (см. Приложение "Сценарии макроэкономического развития").

Предполагаемые внешние и внутренние условия развития российской экономики обусловят сохранение близких к нулю темпов экономического роста в 2015 - 2016 годах. В 2017 году прогнозируется оживление экономической активности, чему, в частности, будет способствовать развитие импортозамещающих производств и повышение конкурентоспособности российского экспорта. Постепенное ускорение роста ВВП в среднесрочном периоде обеспечит приближение совокупного выпуска к потенциальному уровню и сокращение отрицательного разрыва выпуска с уровня -(1 - 1,5)% в 2015 - 2016 годах до около -0,5% к концу 2017 года. Темп прироста ВВП составит около 0% в 2015 - 2016 годах и увеличится до 1,5 - 1,7% в 2017 году.

Слабый внутренний спрос будет вносить небольшой отрицательный вклад в темп роста ВВП в 2015 - 2016 годах. Рост расходов на конечное потребление домашних хозяйств, как ожидается, в 2015 - 2016 годах замедлится до 0,1 - 0,3% в условиях снижения темпов роста реальной заработной платы на фоне слабой экономической активности. Сдерживающее влияние на потребительский спрос также будет оказывать динамика розничного кредитования.

Наиболее сильному негативному воздействию со стороны внешних факторов в данном сценарии подвергнется инвестиционная активность на фоне более низких, чем в 2014 году, цен на нефть и затрудненного доступа к внешнему финансированию. Несмотря на поддержку со стороны бюджета (планируемые меры по финансированию инфраструктурных проектов за счет средств Фонда национального благосостояния, увеличение инвестиционной направленности расходов федерального бюджета в 2015 году), а также начало реализации крупного инвестиционного проекта в рамках долгосрочного сотрудничества с Китаем по расширению газового экспорта, ожидается продолжение сокращения инвестиций в основной капитал в 2015 - 2016 годах. Темпы снижения валового накопления основного капитала прогнозируются на уровне 3,0 - 3,3% в 2015 году и 1,5 - 2% в 2016 году.

Слабый внутренний спрос обусловит слабую динамику импорта, что с учетом стабильной динамики экспорта обеспечит небольшой положительный вклад чистого экспорта в рост ВВП в 2015 - 2016 годах. По оценкам, в 2015 году снижение импорта составит около 2%, в 2016 году темпы роста импорта прогнозируются на уровне около нуля. Темпы роста экспорта будут находиться в диапазоне 0 - 0,7% в 2015 - 2016 годах. В 2017 году прогнозируется восстановление как инвестиционного (темп роста валового накопления основного капитала составит 2,0 - 2,5%), так и потребительского спроса (темп роста расходов на конечное потребление домашних хозяйств повысится до 1,5 - 2,0%). Модель экономического роста сменится на более традиционную для России в последние годы: чистый экспорт будет вносить отрицательный вклад в рост ВВП. Темпы роста импорта восстановятся до уровня около 3%, в то время как темпы роста экспорта не превысят 1,6%. Указанные темпы роста экспорта и импорта товаров и услуг, а также ожидаемое ухудшение условий торговли обусловят постепенное снижение положительного сальдо текущего счета платежного баланса России с уровня около 3% к ВВП в 2014 году до около 1% ВВП в 2017 году.

С учетом предполагаемых внешних условий и динамики баланса текущих внешнеторговых операций ожидается сохранение отрицательного сальдо финансового счета платежного баланса. При этом в условиях ограниченного доступа на внешние финансовые рынки российских компаний и банков ожидаются значительное сокращение внешнего долга в течение 2015 - 2017 годов и снижение спроса на иностранные активы. Это обеспечит формирование оттока капитала в объеме около 100 млрд. долларов США в 2015 году. В дальнейшем ожидается сокращение оттока капитала до 40 - 60 млрд. долларов США в год главным образом на фоне сокращения поступлений по текущему счету. В данном сценарии ожидается, что в целях смягчения влияния финансовых санкций на ситуацию на валютном рынке и в финансовом секторе в целом Банк России будет осуществлять операции валютного РЕПО.

В ближайшие три года темпы роста денежных и кредитных агрегатов будут несколько ниже, чем в предыдущие годы, что согласуется с прогнозируемой динамикой экономической активности и инфляции. Годовые темпы прироста денежной массы (денежного агрегата М2) составят 7 - 11%. Кредитование экономики будет основным источником роста денежных агрегатов, увеличиваясь сопоставимыми темпами. Сохранение стабильной ситуации на внутреннем валютном рынке и замедление инфляции создадут условия для снижения долларизации экономики. С учетом перехода к плавающему валютному курсу, а также при условии реализации бюджетной политики в рамках бюджетных правил и проведении Банком России операций на внутреннем валютном рынке в случае конвертации средств суверенных фондов будет происходить последовательное снижение влияния валютного и бюджетного каналов на формирование денежного предложения. Денежное предложение со стороны органов денежно-кредитного регулирования будет формироваться преимущественно за счет операций Банка России по рефинансированию кредитных организаций, в связи с чем ожидается умеренный рост валового кредита Банка России банкам.

В вариантах I и IIa в силу более благоприятной внешнеэкономической конъюнктуры прогнозируются более высокие темпы экономического роста. По мере нормализации внешнеполитической ситуации, снижения экономической неопределенности, восстановления доступа на внешние финансовые рынки и улучшения ожиданий субъектов экономики будет происходить оживление инвестиционной активности. В варианте I дополнительную поддержку совокупному спросу также будут оказывать более высокие цены на нефть. В результате, в варианте I темпы роста валового накопления основного капитала будут находиться в положительной области на протяжении всех трех лет, в варианте IIa выход темпов роста валового накопления основного капитала в положительную область прогнозируется в 2016 году.

Темпы роста потребительского спроса в вариантах I и IIa на протяжении всех трех лет также ожидаются более высокими, чем в базовом сценарии. В результате внутренний спрос станет основным фактором роста, в то время как вклад чистого экспорта в темп роста ВВП будет отрицательным (за исключением 2015 года в сценарии IIa). В данных сценариях также прогнозируется более быстрое сокращение текущего счета платежного баланса из-за опережающего роста импорта в сочетании с более низким уровнем оттока капитала.

В рассматриваемых сценариях снижение инфляции будет происходить более быстрыми темпами, чем в базовом сценарии. Ее значительное замедление к концу 2015 года будет во многом обусловлено исчерпанием влияния на цены отдельных групп продовольственных товаров ограничений на импорт, введенных 2014 году. После их отмены (в III квартале 2015 года) ожидается компенсационный рост предложения со стороны ранее ушедших с рынка импортеров и заметное замедление роста цен на соответствующие товарные группы. Дополнительным благоприятным для инфляции фактором в данных сценариях может стать динамика курса рубля. С учетом указанного предполагается более быстрое сближение инфляции с целевым уровнем, которое будет возможно при более мягкой денежно-кредитной политике, чем в базовом сценарии.

В вариантах IIIa и IIIb, предполагающих сохранение в 2015 году цен на нефть в диапазоне 84 - 86 долларов США за баррель с последующим снижением до 80 долларов США за баррель в 2016 - 2017 годах, прогнозируется снижение ВВП в 2015 году на 0,4% и 0,7% соответственно. В дальнейшем ожидается восстановление экономического роста, чему, в частности, будет способствовать развитие отраслей, замещающих импорт, и повышение конкурентоспособности российского экспорта, а также поддержка со стороны бюджетной политики. В варианте IIIa восстановление роста будет происходить более быстрыми темпами ввиду более благоприятных внешних финансовых условий.

Относительно низкие цены на энергоносители в сочетании с ограниченными возможностями финансирования дефицита государственного бюджета посредством привлечения средств на внешнем и отчасти на внутреннем рынке обусловят, по оценкам, необходимость использования средств Резервного фонда и Фонда национального благосостояния в течение 2015 - 2017 годов. Прогнозируется повышение вклада бюджетной политики в рост совокупного спроса до 0,2 - 0,5 процентного пункта в 2015 - 2016 годах, что позволит частично компенсировать негативный эффект на экономический рост от изменения внешних условий.

Несмотря на более слабый внутренний спрос, для достижения среднесрочной цели по инфляции будет необходимо больше времени, чем прогнозируется в базовом сценарии, и потребуется проведение более жесткой денежно-кредитной политики, как минимум в течение 2015 года. Вместе с тем, учитывая риски для перспектив экономического роста, Банк России будет стремиться обеспечить постепенное снижение инфляции, не создавая угрозы чрезмерного охлаждения экономической активности (которое может привести к заметному росту безработицы).

При реализации вариантов IIIa и IIIb Банк России будет уделять повышенное внимание поддержанию финансовой стабильности. Основным инструментом стабилизации ситуации на валютном рынке станут операции РЕПО Банка России в иностранной валюте. Ожидается, что установленный на 2015 - 2016 годы лимит будет использован полностью. При необходимости данный лимит может быть увеличен. В случае возникновения признаков дестабилизации ситуации в финансовом секторе Банк России будет готов использовать дополнительные инструменты, соответствующие масштабам рисков. Возможными мерами могут быть увеличение объемов предоставления рублевой ликвидности как в рамках стандартных обеспеченных инструментов Банка России, так и в случае необходимости с помощью необеспеченного кредитования.

* * *

Во всех рассмотренных сценариях возможна также реализация дополнительных рисков, которые могут повлиять на динамику инфляции и условия проведения денежно-кредитной политики.

В частности, рисками для достижения цели по инфляции могут являться скачки цен на отдельные продовольственные товары, которые могут быть обусловлены факторами со стороны предложения на внутреннем или мировом рынке в зависимости от результатов сельскохозяйственного года (урожая отдельных культур). Ускорение годовых темпов инфляции под действием указанных выше факторов, как правило, имеет краткосрочный характер, то есть по мере его исчерпания на горизонте до одного - полутора лет происходит соответствующее замедление инфляции. В этом случае уровень инфляции возвращается на траекторию, соответствующую достижению цели в среднесрочном периоде, без дополнительного ужесточения денежно-кредитной политики. Вместе с тем Банк России учитывает влияние подобных факторов на динамику широкого круга ценовых показателей и инфляционные ожидания, при повышении которых ускорение инфляции может оказаться более продолжительным и устойчивым. В случае действия указанных разовых факторов на рынке продовольствия Банк России будет принимать решение о целесообразности изменения направленности денежно-кредитной политики с учетом рисков для достижения среднесрочной цели по инфляции и, одновременно, нежелательности усиления волатильности финансовых и экономических показателей.

Существенным риском, реализация которого может значительно повлиять на экономическую ситуацию и условия реализации денежно-кредитной политики, является более глубокое снижение цен на нефть.

Помимо отраженных выше, Банком России был рассмотрен стрессовый сценарий, в котором предполагается снижение цен на нефть до 60 долларов США за баррель к концу 2015 года (с последующим восстановлением до 80 долларов США за баррель к концу 2017 года), вероятность которого оценивается как низкая.

В этом случае будет происходить заметное ослабление рубля на фоне экономического спада. Бюджетная политика, реализуемая в рамках бюджетных правил, будет несколько смягчать негативный эффект от резкого падения цен на нефть. Возможность бюджетного стимулирования в условиях резкого снижения государственных доходов и ограниченной доступности всех источников финансирования дефицита будет обеспечена накопленными средствами суверенных фондов.

Прогнозируется, что темпы роста ВВП снизятся до -(3,5% - 4,0%) в 2015 году. В дальнейшем ожидается восстановление объема выпуска товаров и услуг за счет ускореннего роста на фоне некоторого улучшения внешнеэкономической конъюнктуры, а также в результате активизации процессов импортозамещения и повышения конкурентоспособности российского экспорта, в том числе его ненефтегазовой составляющей.

Значительный отрицательный разрыв выпуска в 2015 году будет компенсировать проинфляционный эффект ослабления рубля, в результате для достижения среднесрочной цели по инфляции не потребуется значительного ужесточения денежно-кредитной политики. По мере снижения фактической инфляции под воздействием крайне слабого совокупного спроса возможен переход к более мягкой денежно-кредитной политике. При этом инфляция составит 7,5 - 8,0% в 2015 году и 4,0 - 4,5% в 2016 - 2017 годах.

IV. Инструменты денежно-кредитной политики в 2015 - 2017 годах

На основе среднесрочного макроэкономического прогноза и оценки рисков для достижения цели по инфляции Банк России устанавливает уровень ключевой ставки, который отражает направленность денежно-кредитной политики. Операционным ориентиром, то есть показателем, на который Банк России непосредственно воздействует при реализации денежно-кредитной политики, является уровень процентных ставок "овернайт" денежного рынка. Банк России использует систему инструментов предоставления и абсорбирования банковской ликвидности для обеспечения нахождения однодневных ставок денежного рынка на уровне, близком к ключевой ставке. Решения Банка России о параметрах операций определяются на основе анализа и прогноза состояния ликвидности банковского сектора и особенностей функционирования российского денежного рынка. Данные решения не зависят от варианта сценарных условий, исходя из которых Банк России устанавливает ключевую ставку.

В 2015 - 2017 годах ожидается увеличение потребности кредитных организаций в рефинансировании в Банке России на 0,3 - 0,8 трлн. рублей <1> ежегодно, при этом дополнительная потребность в первую очередь будет связана с ростом наличных денег в обращении на 0,3 - 0,5 трлн. рублей. В этих условиях Банк России продолжит реализацию мер, направленных на увеличение возможностей кредитных организаций по рефинансированию.

--------------------------------

<1> Подробные данные представлены в таблице "Показатели денежной программы".

В условиях прогнозируемого увеличения структурного дефицита ликвидности развитие системы инструментов денежно-кредитной политики будет определяться двумя основными факторами. С одной стороны, потребность банков в рефинансировании с высокой вероятностью будет больше, чем объем ценных бумаг, принимаемых в качестве обеспечения по операциям рефинансирования Банка России, в их портфелях. В ответ на это Банк России для снижения нагрузки на рыночное обеспечение продолжит наращивать объемы предоставления ликвидности с использованием других видов активов. С другой стороны, рост задолженности кредитных организаций по операциям рефинансирования может привести к дальнейшему увеличению разрыва между срочностью их активов и пассивов. Поэтому Банк России будет стремиться ограничить такое влияние структурного дефицита ликвидности на балансы кредитных организаций.

Основным инструментом регулирования банковской ликвидности останутся аукционы РЕПО на срок 1 неделя по минимальной ставке, равной ключевой ставке. Банк России продолжит работу по расширению Ломбардного списка и включению в него новых выпусков ценных бумаг. Наряду с этим, меры Банка России в области развития финансового рынка будут способствовать увеличению его емкости. В частности, Банк России в рамках своей компетенции будет содействовать развитию механизмов секьюритизации, которое должно происходить при активном участии кредитных организаций. Кроме того, введение нового механизма размещения облигаций, предполагающего предварительную регистрацию программы эмиссии, позволит за счет упрощения процедуры сократить срок между решением о конкретном выпуске и его реализацией, а также снизить издержки на размещение. Банк России планирует разработать особый режим включения в Ломбардный список отдельных выпусков таких программных облигаций.

Банк России продолжит проведение операций рефинансирования на длительные сроки под залог нерыночных активов, поручительств, золота. Применение данных инструментов позволит поддержать задолженность по основным операциям на уровне, при котором Банк России может наиболее эффективно управлять ставками денежного рынка. Кроме того, проведение указанных операций рефинансирования позволит решить проблему, связанную с воздействием структурного дефицита ликвидности на срочность пассивов кредитных организаций.

Среди операций рефинансирования на длительные сроки наибольший объем средств будет по-прежнему предоставляться на ежемесячных кредитных аукционах на срок 3 месяца по плавающей процентной ставке, привязанной к ключевой ставке Банка России. При необходимости Банк России будет также проводить аналогичные кредитные аукционы с предоставлением средств на срок 18 месяцев. В качестве вспомогательного инструмента Банк России будет использовать кредиты по фиксированным процентным ставкам под залог нерыночных активов, поручительств, золота на сроки от 2 до 549 дней. Во взаимодействии с банковским сообществом Банк России продолжит совершенствовать процедуры проведения операций на длительные сроки.

Банк России планирует дополнить систему инструментов денежно-кредитной политики сделками своп с золотом с использованием металлических счетов: аукционами на сроки от 1 до 7 дней и операциями по фиксированной процентной ставке на срок 1 день. В настоящее время передача золота в залог по обеспеченным кредитам Банка России предполагает его физическую поставку. Заключение сделок своп с золотом с применением биржевых технологий будет способствовать повышению удобства использования данного вида обеспечения для кредитных организаций и увеличению потенциального объема рефинансирования.

Банк России также рассматривает возможность введения аукционов "валютный своп" на сроки от 1 до 7 дней, которые будут использоваться наряду с аукционами РЕПО на аналогичные сроки для управления краткосрочными ставками денежного рынка.

Наряду со стандартными инструментами денежно-кредитной политики, Банк России продолжит использовать специальные программы рефинансирования для стимулирования отдельных сегментов кредитного рынка, развитие которых сдерживается структурными факторами. Банк России будет на постоянной основе осуществлять мониторинг результатов реализации указанных программ и при необходимости корректировать их параметры.

В случае резкого роста напряженности на денежном рынке и появления угроз для стабильности его функционирования Банк России не исключает возможности использования кредитов без обеспечения. Банк России будет применять данный инструмент, если возможности кредитных организаций по рефинансированию через стандартные инструменты окажутся исчерпанными. При возникновении потребности в необеспеченных операциях они будут носить нерегулярный характер и проводиться лишь до тех пор, пока банковский сектор не нарастит достаточный объем активов, принимаемых Банком России в качестве обеспечения. Допуск кредитных организаций к данному инструменту будет осуществляться при условии активного использования ими стандартных инструментов Банка России. В рамках базового варианта макроэкономического прогноза Банк России оценивает вероятность применения кредитов без обеспечения в предстоящий трехлетний период как невысокую.

Наряду с операциями рефинансирования и абсорбирования ликвидности, важным элементом операционной процедуры останутся обязательные резервные требования. В 2015 году Банк России планирует синхронизировать график периодов усреднения обязательных резервов с графиком проведения регулярных аукционов на срок 1 неделя. Кроме того, Банк России продолжит постепенно повышать коэффициент усреднения обязательных резервов. Это позволит банкам эффективнее адаптироваться к колебаниям совокупного объема ликвидности, в том числе посредством перераспределения средств на межбанковском рынке, и будет способствовать снижению волатильности ставок денежного рынка.

В целях совершенствования операционной процедуры Банк России одновременно с развитием системы инструментов продолжит реализацию мер в смежных с денежно-кредитной политикой областях.

Банк России продолжит работу по повышению согласованности времени проведения операций денежно-кредитной политики, работы платежной системы и финансовых рынков. При этом Банк России будет уделять существенное внимание разработке комплекса мер по совершенствованию платежной инфраструктуры. Это будет способствовать расширению возможностей кредитных организаций по урегулированию внутридневного дисбаланса денежных потоков, а также уменьшению влияния крупных платежей на ликвидность банковского сектора.

Банк России продолжит сотрудничество с Федеральным казначейством по вопросам управления остатками бюджетных средств на счетах, что позволит сглаживать влияние сезонных тенденций, обусловленных главным образом неравномерностью бюджетных расходов, на ликвидность банковского сектора. Проведение Федеральным казначейством аукционов по размещению временно свободных средств на депозиты кредитных организаций будет способствовать повышению эффективности реализации денежно-кредитной и бюджетно-налоговой политики. Данная практика хорошо зарекомендовала себя в последние годы.

Банк России также введет новый механизм предоставления ликвидности ("линий ликвидности") для банков, устанавливающий нормативы краткосрочной ликвидности в соответствии с требованиями Базеля III.

Банк России придает большое значение разъяснению кредитным организациям и другим участникам финансового рынка действующей операционной процедуры, а также особенностей применения инструментов денежно-кредитной политики. При этом важную роль будут играть наличие обратной связи с участниками рынка и возможность обсуждения с ними принимаемых Банком России решений. Рост понимания и доверия к проводимой политике будет способствовать формированию стабильных ожиданий процентных ставок межбанковского рынка, уменьшению их волатильности, а также улучшению переноса изменений уровней ставок по операциям Банка России на другие процентные ставки в экономике, что является важнейшим этапом трансмиссионного механизма денежно-кредитной политики.

Операции с иностранной валютой

До конца 2014 года Банк России осуществит переход к проведению операций с иностранной валютой согласно новому подходу, предполагающему уменьшение роли валютных интервенций. Банк России прекратит использование интервала допустимых значений рублевой стоимости бивалютной корзины (операционного интервала) и фиксированных правил, основанных на тех или иных уровнях этого ориентира, и будет проводить операции с иностранной валютой преимущественно на возвратной основе.