Последовательность расчетов с подотчетным лицом:

- Оформить распоряжение о выдаче денежных средств.

- Выдать деньги.

- Получить авансовый отчет.

- Вернуть неизрасходованные средства.

Документальное оформление таких взаиморасчетов и порядок отражения их в учете периодически претерпевают изменения.

Законодательная база

При выдаче денег под отчет необходимо руководствоваться указанием Банка России от 11.03.2014 № 3210-У. Пунктом 6.3 установлен следующий порядок документального оформления расчетов с подотчетными лицами:

1. Получить письменное заявление работника о выдаче ему денег на нужды предприятия в произвольной форме с обязательным указанием:

- суммы, которую надо выдать;

- срока, на который выдаются деньги;

- даты подписания заявления;

- визы руководителя организации о согласовании им выдачи денег и срока, на который они выдаются.

2. Оформить расходный кассовый ордер (РКО) по форме КО-2 (0310002), соблюдая следующие процедуры (пп. 4.2, 4.3, 6, 6.2 порядка): подписывает РКО главбух или иное лицо, имеющее право подписи кассовых документов, но после подписания РКО работником и выдачи ему денег из кассы.

Под какие нужды допускается выдача подотчетных сумм работникам? Что относится к расчетам с подотчетными лицами? Это командировочные расходы, представительские расходы, приобретение товаров, работ, услуг в интересах работодателя.

Эксперты КонсультантПлюс разобрали, как правильно выдавать подотчетные деньги и работать с подотчетниками в 2021 году. Используйте эти инструкции бесплатно.

Способы выдачи наличных

Традиционно подотчет выдаются наличные, но наиболее удобный на сегодняшний день способ — расчеты с подотчетными лицами по безналичному расчету на банковскую карту.

Такая возможность выдачи наличных обязательно должна предусматриваться приказом предприятия.

Для таких целей допустимо использовать корпоративные карты, выпущенные банком на имя работников организации, или зарплатные карты.

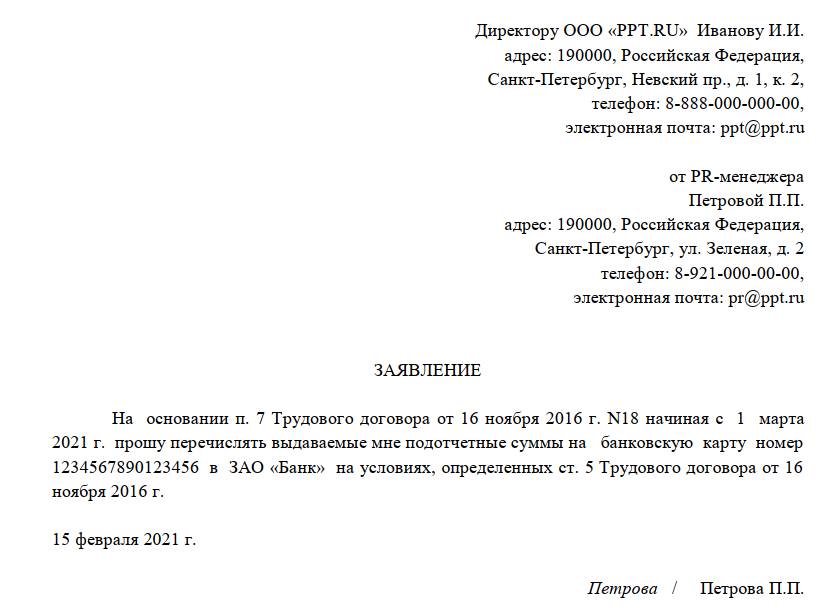

В этом случае в заявлении на выдачу денег, помимо указанной выше информации, необходимо указать реквизиты банковской карты. В платежном поручении в поле «Назначение платежа» указать, что перечисленные средства являются подотчетными (возможные формулировки: «Аванс на хозяйственные нужды», «Аванс на оплату командировочных расходов»).

Правильно отчитаться по расходам

Подтверждением использования полученных денег по назначению является авансовый отчет (форма АО-1 унифицированная, постановление № 55, применяется организациями всех форм собственности, за исключением бюджетных учреждений), срок составления которого устанавливается руководителем работодателя. До вступления в силу изменений в п. 6.3 указания 3210-У (введены 30.11.2020 указанием ЦБ № 5587-У) срок сдачи авансового отчета строго ограничивался тремя рабочими днями после дня, в который истекает срок выдачи денег, указанный в заявлении, или дня выхода на работу.

АО сотрудник предоставляет главбуху, бухгалтеру (если они отсутствуют, руководителю) с приложением документов, подтверждающих расходы. Скачать форму АО-1 вы можете в конце статьи.

Сотрудники, получившие деньги на пластиковую карту, кроме подтверждающих расходы документов, должны приложить к АО подтверждение оплаты расходов банковской картой (реестр платежей или электронный журнал по счету карты).

Организация вправе принять локальный нормативный акт, регламентирующий порядок расчетов с подотчетниками (приказ руководителя, положение о расчетах с работниками по подотчетным суммам). В нем компания описывает:

- круг лиц, получающих денежные средства в подотчет;

- сроки выдачи, возврата подотчета, сдачи авансового отчета, его утверждения;

- применяемые документы для расчета с подотчетными лицами, порядок их хранения.

Окончательные расчеты

Типичная ситуация — когда выданная сумма не совпадает с подтвержденными расходами по АО.

Так, если работник потратил больше денег, чем выдано подотчет, в АО указывается перерасход. После утверждения АО руководителем организации перерасход выдается наличными по РКО или на банковскую карту. В последнем случае в поле «Назначение платежа» обязательно указать «Компенсация расходов по авансовому расчету № ___ от ____».

Если работник потратил меньше, чем ему было выдано, в авансовом отчете отражается остаток, который надо вернуть предприятию в срок, указанный в заявлении о выдаче денег под отчет. Возврат денег также возможен в день выхода сотрудника на работу после командировки, отпуска или болезни, если срок, на который выданы деньги, истек в этот период. Если возврат осуществляется наличными, оформляется приходный кассовый ордер (ПКО), в котором:

- в строке «Сумма» указывается сумма, возвращаемая работником (рубли — прописью, копейки — цифрами);

- в строке «Основание» делается запись: «Возврат неиспользованных подотчетных денег»;

- в строке «Приложение» проставляются номер и дата АО.

Если вернуть неиспользованные суммы решено на расчетный счет, в поле «Наименование платежа» необходимо сделать запись «возврат неиспользованных подотчетных сумм». Эта запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа сотрудник не указал, что перечисляемые деньги являются возвратом неиспользованной подотчетной суммы, оформите пояснительную записку к платежу.

Как отразить расчеты с подотчетными лицами (проводки) в учете

При отражении в учете операций по выдаче денег под отчет используется счет 71 (расчеты с подотчетными лицами). Основные проводки приведены в таблице:

|

Дата проводки |

Проводка |

Отражена операция |

|---|---|---|

|

Дата выдачи денег |

Дт 71 Кт 50, 51, 55 |

Выданы деньги |

|

Дт 55 Кт 51, 52 |

Перечислены деньги на корпоративную карту |

|

|

Дата списания денег |

Дт 73 Кт 55 |

Списаны деньги со специального счета при отсутствии подтверждающих расходы документов |

|

Дата утверждения АО |

Дт 10 (08, 20, 26, 44) Кт 71 |

Приняты к учету товары (работы, услуги) |

|

Срок, установленный в приказе |

Дт 50, 51 Кт 71, 73 |

От работника получен остаток неизрасходованных сумм |

|

Дт 71 Кт 50, 51 |

Работнику возвращен перерасход по авансовому отчету |

|

|

Дт 94 Кт 71 |

Отражены суммы, не возвращенные в установленный срок |

|

|

Дт 70 Кт 94, 73 |

Из зарплаты удержаны подотчетные суммы, не возвращенные в срок |

Расчеты с подотчетными лицами в бюджетных учреждениях осуществляются с учетом следующих особенностей, установленных приказом Минфина РФ № 157н:

- деньги под отчет выдаются сотруднику на основании заявления, в котором должны указываться назначение выплаты, калькуляция необходимых средств или объяснение величины аванса, срок, на который выдаются денежные средства;

- форма РКО (0310002) и авансового отчета (форма 0504505) утверждены приказом Минфина от 30.03.2015 № 52н.

План счетов бюджетных учреждений утвержден приказом Минфина от 16.12.2010 № 174н. Проводки по авансовому отчету в бюджетной организации формируются по счету 020800000 «Расчеты с подотчетными лицами».

| Дебет | Кредит | Отражена операция |

|---|---|---|

|

0 208 XX 567 |

0 201 34 610 |

Выданы деньги под отчет из кассы |

| 0 208 XX 567 |

0 201 11 610 |

Перечислен подотчет с лицевого счета учреждения на карту сотрудника |

|

0 105 XX 34X |

0 208 34 667 |

Приняты к учету приобретенные подотчетным лицом товарно-материальные ценности |

|

0 109 80 XXX |

0 208 2X 667 |

Подотчетным лицом оплачены общехозяйственные расходы |

Риски невозврата подотчетных авансов длительный срок

Контролирующие органы внимательно относятся к компаниям, применяющим схему с подотчетом. Если сотрудник не вернул в установленные сроки неизрасходованный подотчет, а работодатель не удержал его из зарплаты работника, необходимо признать его доходом сотрудника и:

- Удержать с суммы невозврата НДФЛ.

- Начислить и уплатить страховые взносы.

- Списать невозвращенные суммы в прочие расходы.

Проводки, как отразить в учете перенос подотчета в доход сотрудника, если организация решила долг не взыскивать:

| Дата проводки | Проводка | Отражена операция |

|---|---|---|

| День списания задолженности при принятии решения об отказе об удержании либо истечение месяца, отведенного на принятие решения об удержании | Дт 91.2 Кт 68.1 | Начислен НДФЛ на невозвращенный подотчет |

| День списания задолженности при принятии решения об отказе об удержании либо истечение срока исковой давности | Дт 91.2 Кт 69 | Начислены страховые взносы на невозвращенный подотчет |

| Срок, установленный в приказе для возврата подотчетных сумм | Дт 94 Кт 71 | Отражены суммы, не возвращенные в установленный срок |

| Дата списания невзысканной задолженности подотчетника | Дт 91.2 Кт 94 | Списана задолженность, не подлежащая взысканию |

Рискованно признавать невозвращенный подотчет в расходах при исчислении налога на прибыль, если организация не предпринимает действий к удержанию.

Инвентаризация расчетов

Ежегодно перед составлением годовой бухгалтерской отчетности проводится обязательная инвентаризация расчетов, в том числе по подотчетным суммам. Компания вправе провести в иное время инициативную инвентаризацию. В ходе инвентаризации проводится проверка:

- наличия незакрытых авансов подотчетных сумм;

- наличия невыплаченных задолженностей сотрудникам по принятым расходам, превышавшим ранее выданный аванс;

- наличия просроченной дебиторской и кредиторской задолженностей;

- соответствия выданного подотчета и произведенных расходов;

- правильности оформления подтверждающих расходы документов.

| Проводка | Отражена операция |

|---|---|

| Дт 50, 51 Кт 71 | Сотрудником возвращены выявленные неизрасходованные суммы подотчета |

| Дт 71 Кт 50, 51 | Выдан сотруднику выявленный долг по авансовому отчету |

| Дт 91.2 Кт 71, 94 | Списана невозможная к взысканию дебиторская задолженность |

| Дт 71 Кт 91.1 | Списана невозможная к взысканию кредиторская задолженность |

Итак, процедура оформления, выдачи, отчета и окончательного расчета, как и документы, используемые для осуществления операций с подотчетниками, остаются практически неизменны на протяжении многих лет. Последние новшества — возможность безналичных расчетов и отсутствие необходимости погашать ранее полученный долг для получения новых сумм в подотчет. Основные правила, изложенные в статье, помогут вам вспомнить каждый шаг в случае возникновения необходимости в выдаче денег сотруднику на нужды предприятия. Соблюдение изложенных правил позволит исключить риск доначисления сотруднику НДФЛ, а организации — риск признания расходов экономически необоснованными.

Форма АО-1

Форма АО (0504505)

Форма КО-2 (0310002)

Может пригодиться:

-

Татьяна Буяк

2022-12-01 11:31:34Здравствуйте, возник вопрос. Наша компания работает на УСН, отражение выручки - по оплате. Работник в конце ноября 2022 года сдал авансовый отчёт по покупке материалов и приложил кассовый чек об оплате товара корпоративной банковской картой. Но по банковскому счёту операция отразилась только в декабре 2022 года. По какой дате учитывать расход, по кассовому чеку или по банковской выписке?