Налоговые обязательства — это основная доходная статья бюджета любого уровня. В действующем фискальном законодательстве, а именно в НК РФ, предусмотрены виды налогов и основания их классификации. В статье расскажем о действующей классификации налогов и сборов в РФ.

На территории нашего государства действуют несколько десятков налоговых обязательств (НО). Запомнить все бюджетные платежи довольно сложно. Однако все виды налогов и способы их классификации позволяют сгруппировать обязательства по определенным признакам и структурировать их. Определимся на конкретных примерах, как классифицируются налоговые платежи и сборы.

Кто утверждает налоговые правила

Основная классификация налогов в РФ заключается в группировке НО по органам власти, которым переданы полномочия по установлению норм и правил применения налогообложения. Иными словами, платежи группируются по уровню бюджета, в который они зачисляются. Так, выделяют три уровня:

- Федеральный. Данные платежи зачисляются напрямую в казну федерации, формируя основную доходную статью федерального бюджета. После чиновники распределяют поступления между регионами и муниципалитетами. То есть платежи в федеральный бюджет перераспределяются между бюджетами низших уровней. Налоговые поступления перечисляются в виде субсидий, субвенций и иных трансфертов. Например, к данной группе НО можно отнести НДС и НДФЛ. По этим платежам ставки, льготы и прочие нормы устанавливает Правительство РФ.

- Региональный. Понятие и виды налогов и сборов в РФ данной категории регламентируются на региональном уровне. То есть особенности налогообложения устанавливают власти субъекта РФ (области, края, автономные округа, города федерального значения). Такие бюджетные платежи перечисляют напрямую в казну субъекта. Примерами данной категории можно назвать НО по имуществу организаций.

- Местный. Если нормы и правила применения НО устанавливают муниципальные органы власти, а платежи зачисляются сразу в муниципальную казну, то такие НО относятся к местным бюджетным платежам. Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Отметим, что все налоговые платежи регламентированы в НК РФ. Следовательно, региональные и местные власти не могут утверждать новые обязательства самостоятельно. Полномочия муниципалитетов и субъектов ограничены. Они вправе расширить перечень льгот, сократить, в допустимых пределах, налоговые ставки, ввести авансы и отчетные периоды.

Способ обложения

В зависимости от того, кто или что облагается НО, выделяют два вида налогов и сборов в Российской Федерации: прямые и косвенные.

Дополнительно:

К прямым НО относят те платежи, размер которых определяется напрямую пропорционально объекту обложения. То есть к установленной налоговой базе применяют процентную или фиксированную ставку. Наглядным примером данной категории являются НДФЛ или ННП организаций.

Как это работает? К совокупным доходам налогоплательщика применяется определенная налоговая ставка. Например, для физических лиц — 13 %, для организаций — 20 %.

Косвенные платежи не определяются напрямую к налоговой базе. Размер таких платежей обычно скрыт в стоимости товаров, работ, услуг, реализуемых или приобретаемых налогоплательщиками. Например, акциз на бензин уже включен в стоимость топлива. Аналогично определяется НДС, размер фискального платежа уже включен в стоимость приобретаемого или реализуемого товара (работы, услуги). Например, при покупке товара в магазине НДС можно увидеть в товарном чеке.

Вид налогоплательщика

В зависимости от того, кто уплачивает НО в бюджет, определяет действующая налоговая система виды налогов и их классификацию по видам и категориям налогоплательщиков. Основная группировка плательщиков выделяет две категории, а вот фискальных обязательств выделяют три:

- Для физических лиц. Сразу отметим, что к данной категории относятся не только простые граждане, но и частные, и индивидуальные предприниматели. То есть это те транши, которые уплачивают в казну физлица. Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.

- Для юрлиц. Данная группа перечислений в бюджет определяется как налоговое бремя для экономических субъектов (организаций, предприятий, учреждений, фирм и компаний). Отметим, что такие транши обязательны не только для российских компаний, но и для иностранных фирм, которые ведут деятельность на территории нашей страны. Утвержденные налоги предприятия, виды налогов в РФ, таблица представлена в конце статьи.

- Смешанные НО. То есть это категория фискальных платежей, которую уплачивают как простые граждане, так и организации и предприниматели. Например, НДС. Так, при реализации или приобретении товаров все категории налогоплательщиков обязаны рассчитаться с бюджетом по НДС.

Индивидуальные предприниматели — это особая категория налогоплательщиков. Так, являясь простым гражданином, они уплачивают все НО, которые предусмотрены для физлиц. В то же время осуществляя предпринимательскую деятельность. Состав фискальных траншей расширяется в зависимости от выбранной системы налогообложения.

Назначение платежа

Классифицируют основные виды налогов в РФ по назначению транша, то есть куда государство направит собранные средства. Выделяют две группы: целевые и общие.

Общие — это средства, которые зачисляются в казну соответствующего уровня. Они формируют основную доходную часть бюджета. Законодатели распределяют данные деньги между основными статьями расходов. Отметим, что решение о распределении «общих» денег лежит на органах власти соответствующего уровня (федерального, регионального либо муниципального). Примерами НО являются НДФЛ, ННО.

Целевые — это транши, которые могут быть направлены в специальные фонды, которые, в свою очередь, будут расходоваться на определенные цели. Например, НО на транспорт. Часть средств зачисляется в специальный фонд, затем деньги направляют на ремонт и строительство дорог. Аналогичная процедура установлена и для земналога.

Классификация налогов по объекту обложения

Дробление основных видов налогов в России также определяется по объекту обложения. Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

- Имущественные — это те транши, которые уплачивают собственники определенного имущества. Например, если в собственности компании или гражданина имеется земельный участок, квартира, жилой дом, транспортное средство и прочие налогооблагаемые активы, то им придется перечислить деньги в бюджет. Размер перечислений определяется в зависимости от стоимости объекта.

- Доходные — объектом этих НО являются доходы налогоплательщиков. Например, для простых граждан — это НДФЛ. Он устанавливается в процентном отношении от полученного дохода физлица за отчетный период. Аналогичные правила действуют для компаний.

- Рентные — транши, которые уплачивают за пользование природными объектами, добычу полезных ископаемых. То есть платеж является рентой за эксплуатацию, добычу определенного рода природных ресурсов.

- Потребления. Данная категория НО определяется как обременение при потреблении. Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

- Особые — те обязательства, которые уплачивают налогоплательщики, реализующие особые (исключительные) виды деятельности. Например, осуществление игровой деятельности влечет за собой наложение такого фискального обременения, как НО на игорный бизнес.

Метод исчисления

Группировка по методам исчисления размера транша предусматривает несколько категорий. Рассмотрим, какие устанавливает налоговая система РФ виды налогов, таблица:

|

Критерий |

Наименование |

Пример классификации налогов кратко |

|

По методу исчисления |

Пропорциональные — устанавливаются пропорционально объекту обложения. |

НДФЛ — основная ставка — 13 % от налогооблагаемого дохода. НДС — 18 % с суммы, полученной от реализации товаров или услуг. |

|

Твердые — устанавливаются вне зависимости от стоимости объекта обложения. |

НО на транспортные средства (законодатели устанавливают ставку в зависимости от мощности автомобиля). |

|

|

Ступенчатые — изменение ставки при изменении объема фискальной базы. |

Страховые взносы по ВНиМ и ОПС, ставка снижается, когда доходы превышают установленный лимит. |

|

|

Фиксированные — устанавливаются в фиксированном размере и не изменяются при уменьшении или увеличении объекта обложения. |

ЕВНД. |

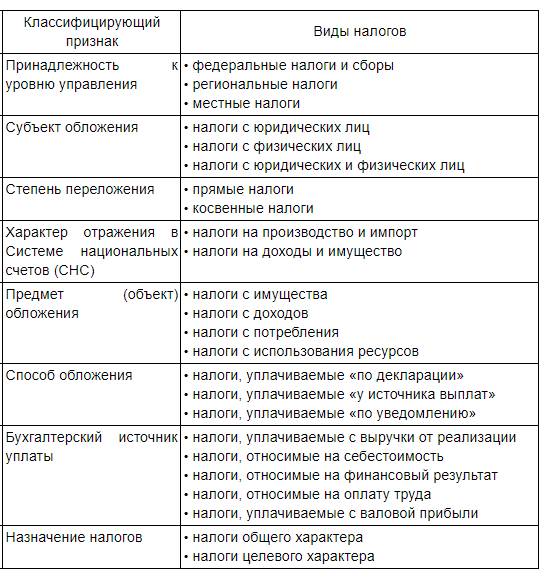

Итоговая система налогов: классификация налогов

Итак, законодатели предусмотрели довольно широкую классификацию налогов по различным признакам. Определим все действующие группировки в одной таблице.

Налоговая система РФ: классификация налогов: