Уже достаточно длительно время, а именно с 2003 года, применяется вмененный режим. Однако повторить основные моменты применения такой системы с учетом изменений в 2020 году будет полезным для всех ее поклонников.

Что такое ЕНВД (для ООО, ИП, иных форм организации бизнеса)

От всех систем налогообложения, связанных с осуществлением предпринимательской деятельности, данная система отличается отсутствием какой-либо связи с результатами такой деятельности. Для вмененщиков не важно, прибыльна или убыточна их деятельность, осуществлялась ли она в принципе. Пока организация стоит на учете как вмененщик и соответствует условиям, перечисленным в п. 2.2. ст. 346.26 НК РФ, сохраняется обязанность исчислять налог.

Базой для начисления служит вмененный доход или базовая доходность (БД), то есть условный доход в месяц за единицу используемого в деятельности физического показателя. Показатели доходности установлены НК РФ (п. 3 ст. 346.29). БД корректируется на коэффициенты:

- К1: коэффициент-дефлятор, одинаков для всех плательщиков, устанавливается на каждый год Минэкономразвития. Для начислений за 2020 г. этот коэффициент равен 1,729 (приказ Минэкономразвития РФ от 30.10.2018 N 595);

- К2: корректирующий коэффициент, который устанавливается местными органами власти. Узнать, какое значение К2 установлено конкретной территории, можно на официальном сайте ФНС (Налогообложение в РФ → Действующие в РФ налоги и сборы → Специальные налоговые режимы → ЕНВД → Особенности регионального законодательства).

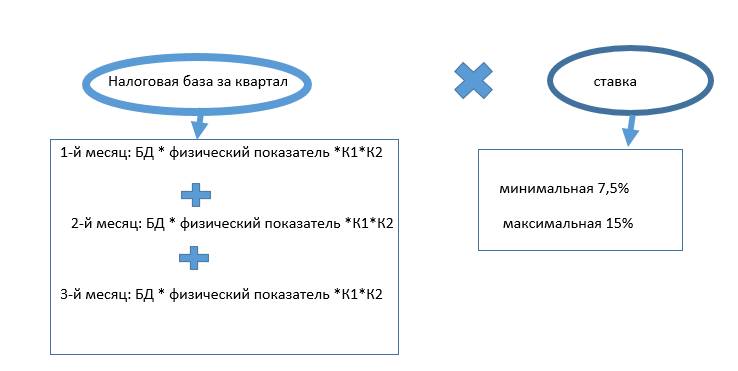

Формула расчета

ЕНВД (для ООО в 2020 году, как и в предыдущие годы) рассчитывается по формуле:

Кроме того, п. 2 ст. 346.32 НК РФ предусматривает для плательщиков ЕНВД уменьшение на страховые взносы (2020, ООО) сумм исчисленного налога в размере не более 50 % (по работникам, занятым во вмененных сферах).

Новое в применении

При применении ЕНВД (2020) для ООО необходимо учитывать следующие новшества:

- В соответствии с тенденцией на снижение налоговой нагрузки на малый бизнес, ст. 1 Закона 232-ФЗ от 13.07.2015, местным органам власти с 01.01.2016 дано право устанавливать на своих территориях ставки в диапазоне от 7,5 до 15 %.

- Для понимания, подходит ли ваш вид деятельности для вмененного режима в вашем регионе, необходимо пользоваться новыми классификаторами: ОКВЭД2 и ОКПД2 (утверждены Распоряжением Правительства РФ от 24.11.2016 № 2496-р.). В связи с этим ФНС России в письме от 28.11.2016 № СД-4-3/22547@ поручила территориальным УФНС провести работу по внесению изменений в законодательные акты местных органов власти с целью привести перечень бытовых услуг в соответствие с новыми классификаторами.

ООО на ЕНВД: какие налоги платить

В соответствии с п. 4 ст. 346.26 НК РФ, «вмененщики» не платят налоги:

- на прибыль (в части дохода от «вмененки»);

- на имущество, используемое для вмененной деятельности (кроме начисляемого по кадастровой стоимости);

- НДС по операциям на вмененном режиме.

Все остальные налоги и сборы, установленные НК РФ, ими уплачиваются в обычном режиме, в том числе:

- земельный;

- транспортный;

- страховые взносы;

- НДФЛ с выплат сотрудникам.

В заключение заметим, что если ООО на ЕНВД, как вести бухгалтерский учет зависит от того, относится ли такое предприятие к субъектам малого предпринимательства или нет. В первом случае бухучет может вестись на упрощенной основе, иначе — в общем порядке.