Для некоторых российских компаний выпуск продукции является основной хоздеятельностью, которая состоит из множества технологических этапов подготовки и переработки. В статье расскажем, как правильно организовать бухгалтерский учет в таких предприятиях.

Решаем организационные вопросы

Помимо осуществления самого производственно-технологического процесса на предприятии необходимо позаботиться об организации полного и достоверного бухучета всех технологических этапов. Итак, организуя бухгалтерский учет в производстве, с чего начать в таком случае бухгалтеру:

- Подробно изучить производственные процессы предприятия, технологию обработки сырья, особенностей и характеристик продуктов на каждом технологическом этапе.

- Определить способы, нормы и методы бухучета сырья, полуфабрикатов, а также готовой продукции. Данный выбор следует закрепить в учетной политике компании.

- Установить порядок оплаты труда для рабочих и прочего персонала, участвующего в производственных процессах. Такие нормы следует закрепить отдельным приказом или положением по оплате труда.

- Регламентировать перечень вспомогательных производственных затрат (сырье, зарплата, оборудование). Определить порядок отнесения данной категории затрат на основное производство (ОП).

Разобравшись с нормативными вопросами, переходим непосредственно к учету. В соответствии с разделом 3 Приказа Минфина № 94н от 31.10.2000 (ред. 08.11.2010), отражать операции на ОП следует на специальных счетах.

Учет процесса производства в бухгалтерском учете

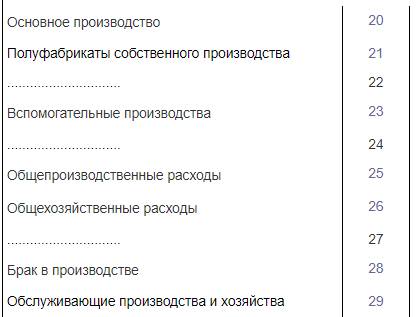

Основной счет, используемый для отражения затрат на ОП, это счет 20. Данный счет используется для обобщения данных бухучета о произведенных затратах на ОП продукции или выполнение работ (услуг), являющихся основным видом деятельности предприятия.

На счете 20 аккумулируются все затраты на ОП, данный способ называется сводным учетом затрат.

Завершенное производство списывается по кредиту сч. 20, по фактической себестоимости с дебетом счетов: 43 «Готовая продукция», 40 «Выпуск продукции», 90 «Продажи». Дебетовый остаток сч. 20 на конец отчетного периода показывает фактическую стоимость незавершенного производства.

Схема отражения производственных затрат зависит от выбранного предприятием способа:

- нормативный;

- попроцессный;

- попередельный;

- позаказный.

На предприятии учет отходов производства ведется на счете 10 «Материальные запасы», если отходы являются возвратными. То есть отходы могут быть повторно использованы в производственных процессах. Безвозвратные отходы отражению на имущественных счетах бухучета не подлежат.

В ходе ОП нередки случаи отклонений от установленных норм и требований. Например, нарушение техники безопасности и, как следствие, производственная травма. Для таких случаев на предприятии необходимо вести учет несчастных случаев на производстве. Данное обязательство прописано в ст. 227 ТК РФ.

Аналогичные способы бухучета должны быть организованы и для остановки ОП. Вести учет простоев на производстве следует по нормам действующего законодательства в части оплаты труда.

Подробнее: счет 20 в бухучете

Типовые проводки

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Сырье передано в ОП, отражено списание сырья на ОП |

20 |

10 «Материальные запасы» |

|

Начислена заработная плата персоналу ОП |

20 |

70 «Расчеты по оплате труда» |

|

Начислены страховые взносы на фонд заработной платы персонала ОП |

20 |

69 «Расчеты по соцстрахованию и соцобеспечению» |

|

Расходы вспомогательных этапов списаны на ОП |

20 |

23 «Вспомогательные производства» |

|

На счет ОП списаны общехозяйственные и общепроизводственные затраты |

20 |

25 «ОПР» 26 «ОХР» |

|

Потери от производственного брака списаны на счет ОП |

20 |

28 «Брак в ОП» |

Учет полуфабрикатов собственного производства

Продукция, которая не прошла все производственные этапы, предусмотренные технологическим процессом, а, следовательно, не имеющая характеристик и качеств готовой продукции и подлежащая доработке, называется полуфабрикатами собственного производства (ПСП).

Бухгалтерские данные о количестве и фактической стоимости ПСП аккумулируются на спецсчете 21. Если технологическим процессом обособленный учет ПСП не предусмотрен, данные отражаются по дебету сч. 20 как стоимость незавершенного ОП.

Вести бухучет по сч. 21 следует в разрезе видов полуфабрикатов, мест хранения, ответственных лиц и прочей детализации.

Типовые проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражены расходы на создание полуфабрикатов |

21 |

20 |

|

Полуфабрикаты переданы на следующий этап ОП по фактической стоимости |

22 |

21 |

|

ПСП переданы сторонним организациям по договору купли-продажи |

90 |

21 |