Ведение подробного и достоверного аналитического учета по специальным бухсчетам позволяет экономическому субъекту максимально детализировать информацию об объектах учета. О том, что такое аналитические счета и как их применять, расскажем в нашей статье.

Разберемся с понятиями

Аналитические счета — это счета для сбора и детализации информации о конкретном объекте бухгалтерского учета. Такой подход позволяет накоплять большое количество информации с целью контроля и анализа хозяйственной деятельности субъекта.

Иными словами, аналитические счета предназначены для детализации синтетического бухучета. Такая детализация представляется обычно в натуральных либо стоимостных измерителях, что позволяет вывести информацию синтетического учета на новый уровень.

Не следует путать понятия синтетического и аналитического учетов. Так, первый предназначен для обобщения информации на специальных бухгалтерских счетах, которые закреплены в Приказе Минфина № 94н «План бухсчетов». Разберемся с понятиями на конкретных примерах.

Аналитика на конкретном примере

В бухучете хозяйственной деятельности компании предусмотрены рабочие бухсчета.

Сч. 10 «Материалы» — этот бухсчет признается синтетическим. К данному синтетическому бухсчету открыт дополнительный субсчет 10.3 «Топливо», который используется для накопления информации о движении горюче-смазочных материалов в организации.

Дополнительно к субсчету 10.3 открыты аналитические бухсчета. Например:

- 10.3.1 «Бензин АИ-92»;

- 10.3.2 «Бензин АИ-95»;

- 10.3.3 «Дизельное топливо»;

- 10.3.4 «Газ».

Такое дробление информации о движении горюче-смазочных материалов позволяет оперативно получить достоверную информацию о наличии конкретного вида топлива в собственности компании.

Взаимосвязь понятий

Как мы отметили ранее, СУ и АУ непосредственно связаны между собой. Так, синтетические бухсчета — это общая картина о показателях бухучета организации, а аналитика — это детализация сведений в разрезе каких-либо характеристик, критериев, показателей. Однако данные СУ всегда равны суммарным значениям АУ за отчетный период. Расхождений в данном случае не предусмотрено.

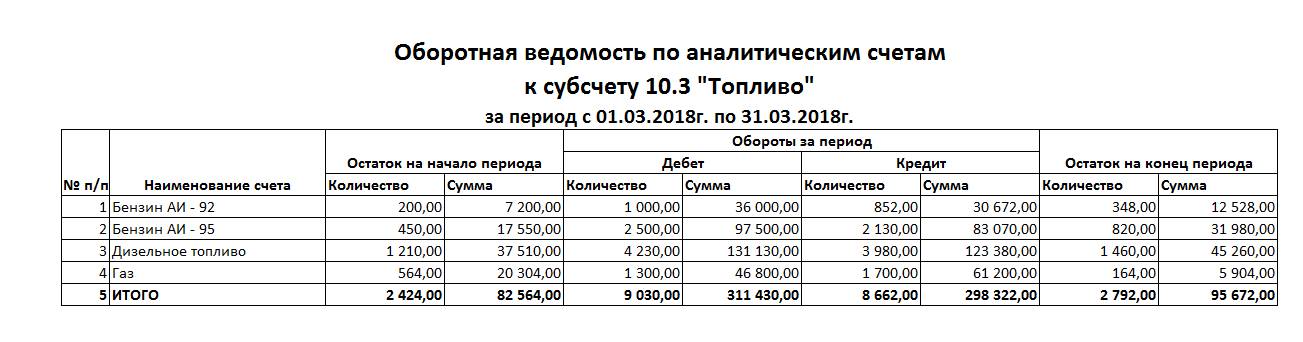

Что это означает? Иными словами, сведения СУ по конкретному бухсчету не могут отличаться от сумм показателей АУ по данному синтетическому бухсчету. Проконтролировать данную взаимосвязь помогают специальные бухгалтерские регистры и отчеты. Так, например, оборотная ведомость по аналитическим счетам, заполненная за отчетный период либо составленная на конкретную дату (временной промежуток), позволяет получить исчерпывающие сведения о движении объектов БУ.

Рассмотрим ситуацию на конкретном примере, для наглядности используем вышеуказанные условия.

Следовательно, ключевой регистр БУ, который позволяет получить детализированную и структурированную картину о данных АУ, — это оборотные ведомости по счетам аналитического учета.

Структура и состав аналитики

В соответствии с действующим законодательством в сфере бухгалтерского учета, экономические субъекты самостоятельно разрабатывают и утверждают рабочие планы бухсчетов. То есть компания, оценивая собственные виды деятельности, специфику, отличительные особенности и масштабы производства (реализации), самостоятельно определяет, какие бухсчета будут применяться в бухучете.

Отметим, что создание бухсчетов АУ в современном бухгалтерском учете имеет чисто рекомендательный характер. Однако не следует путать данное утверждение с АУ в целом. Так, в соответствии с законом № 402-ФЗ и Приказом Минфина № 94н, сведения по некоторым счетам должны быть детализированы в обязательном порядке. Например, сведения об основных средствах раскрываются отдельно по каждому объекту. Аналогичное правило действует и при отражении данных о расчетах, то есть в разрезе контрагентов.